Les manipulations des opinions publiques et des marchés financiers sont exceptionnellement très importantes présentement et elles provoquent des désordres financiers considérables…

***

Depuis la fin du mois de mai 2024, les investisseurs apportaient en masse leurs capitaux sur les bons du Trésor américain, ce qui faisait plonger leurs rendements, dans l’anticipation de la crise à venir, cf. mes articles à ce sujet et c’est ce qui permet de financer les déficits publics !

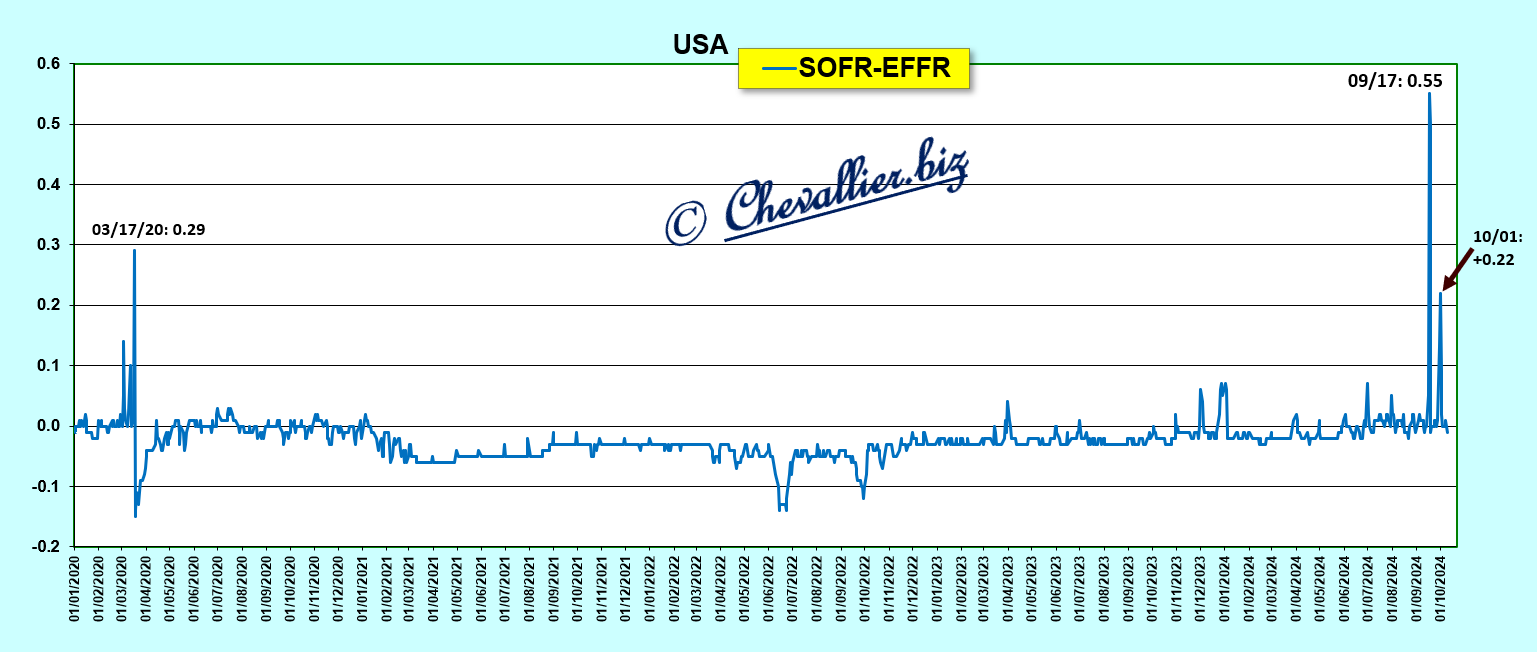

Cependant, le 17 septembre ces marchés se sont retournés : les rendements des Treasuries sont brusquement repartis à la hausse à la suite d’opérations anormales sur les placements de capitaux au jour le jour…

Ainsi, les rendements du SOFR, le Secured Overnight Financing Rate, qui est le successeur du Libor, à savoir le taux interbancaire défini au jour le jour a largement dépassé le EFFR, le Effective Federal Funds Rate qui est le taux de base de la Fed, alors qu’il lui est normalement inférieur de quelques points de base, sauf exceptions,

Document 1 :

Pour rappel, le SOFR est le taux auquel les banques des États-Unis s’échangent des liquidités au jour le jour au lieu d’emprunter auprès de la Fed au taux défini par ce EFFR, mais en cas de tensions sur les marchés libres (quand la demande est supérieure à l’offre), ce SOFR s’envole au-dessus du EFFR.

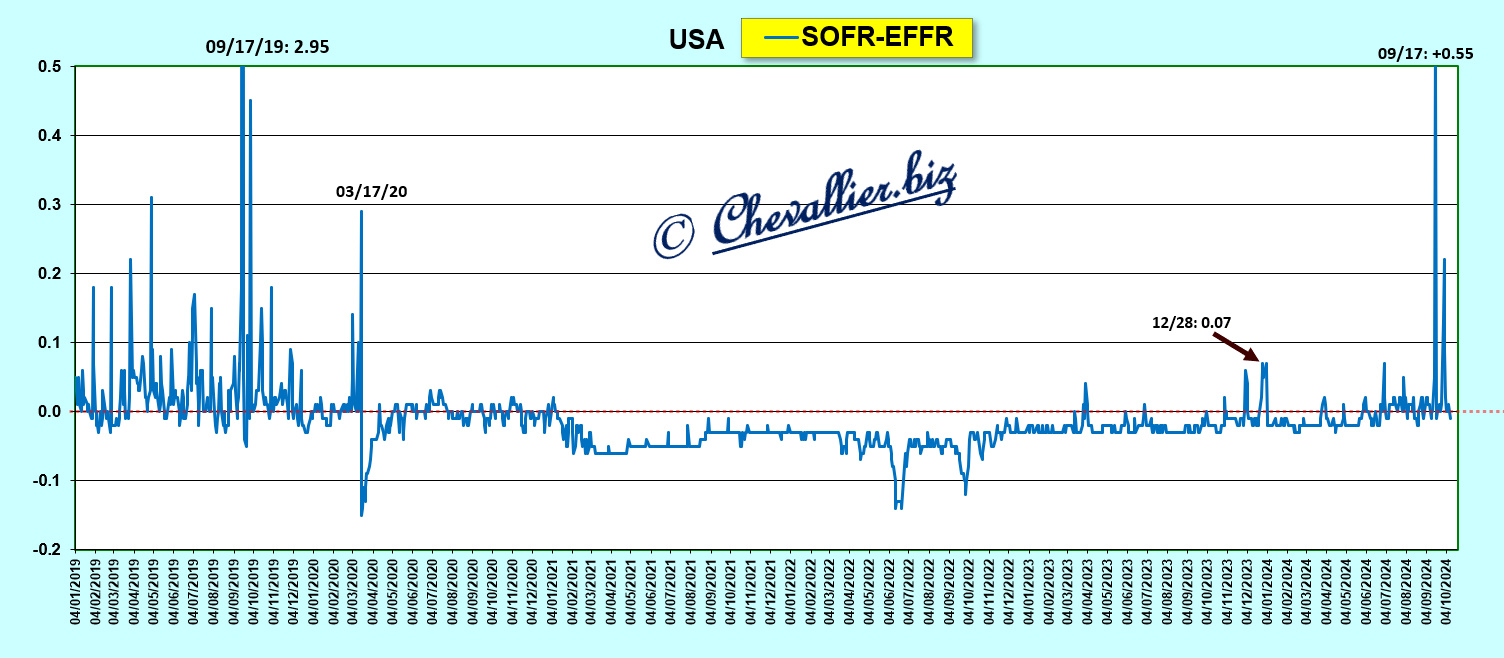

Cette hausse de l’écart entre les taux du SOFR et ceux de l’EFFR est historiquement exceptionnelle puisqu’une telle hausse ne s’est produite qu’une seule fois en 2019 !

Document 2 :

Cette hausse de l’écart entre les taux du SOFR et ceux de l’EFFR s’est produite lorsque les membres du FOMC ont décidé de baisser le taux de base de la Fed de 50 points de base le 17 septembre dernier, et un deuxième pic s’est produit peu après le premier octobre, c’est-à-dire le premier jour du quatrième trimestre, juste après la clôture des bilans du troisième trimestre, ce qui met en évidence la difficulté des banques des États-Unis à financer leurs activités !

Document 3 :

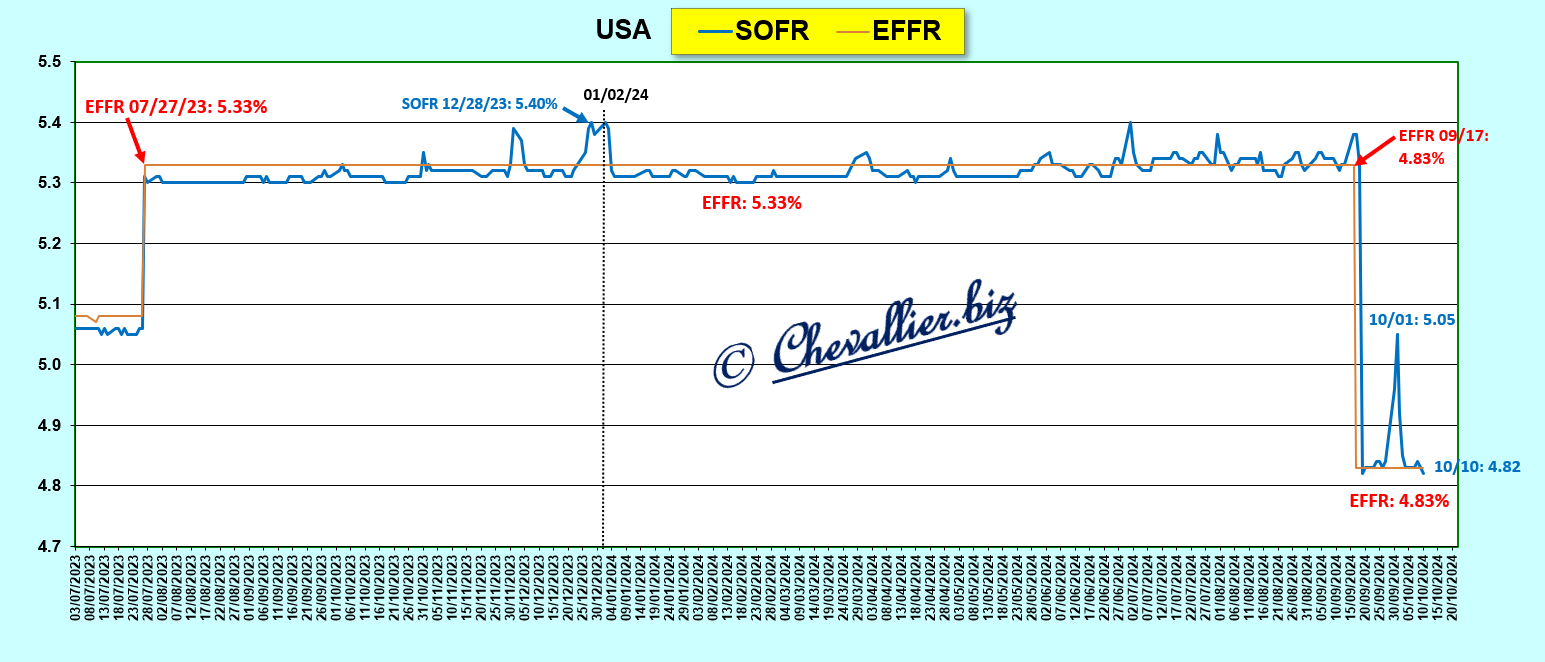

Pour rappel, le SOFR et le EFFR sont intimement liés… sauf rares exceptions !

Document 4 :

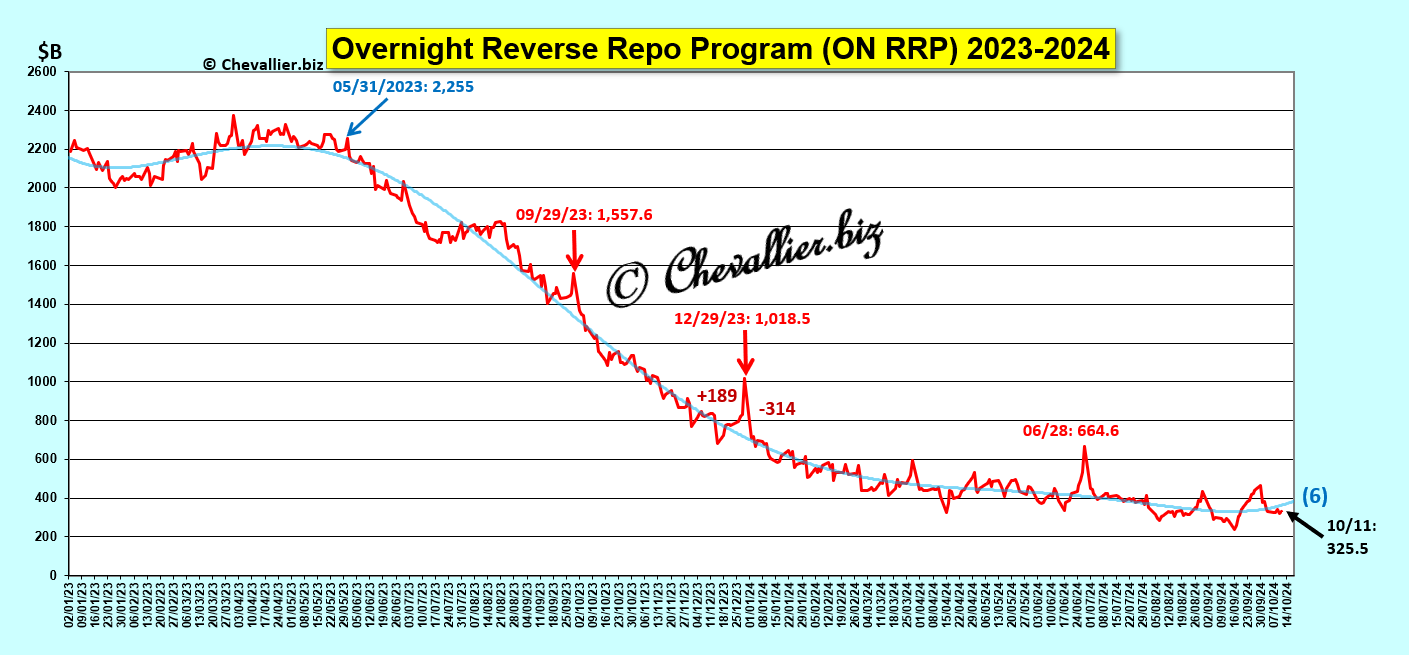

La masse de liquidités détenues par les banques des États-Unis était en baisse depuis la fin du mois de mai 2023 mais elle tend à se stabiliser dans une bande de 300 à 400 milliards de dollars depuis le début du deuxième trimestre dernier…

Document 5 :

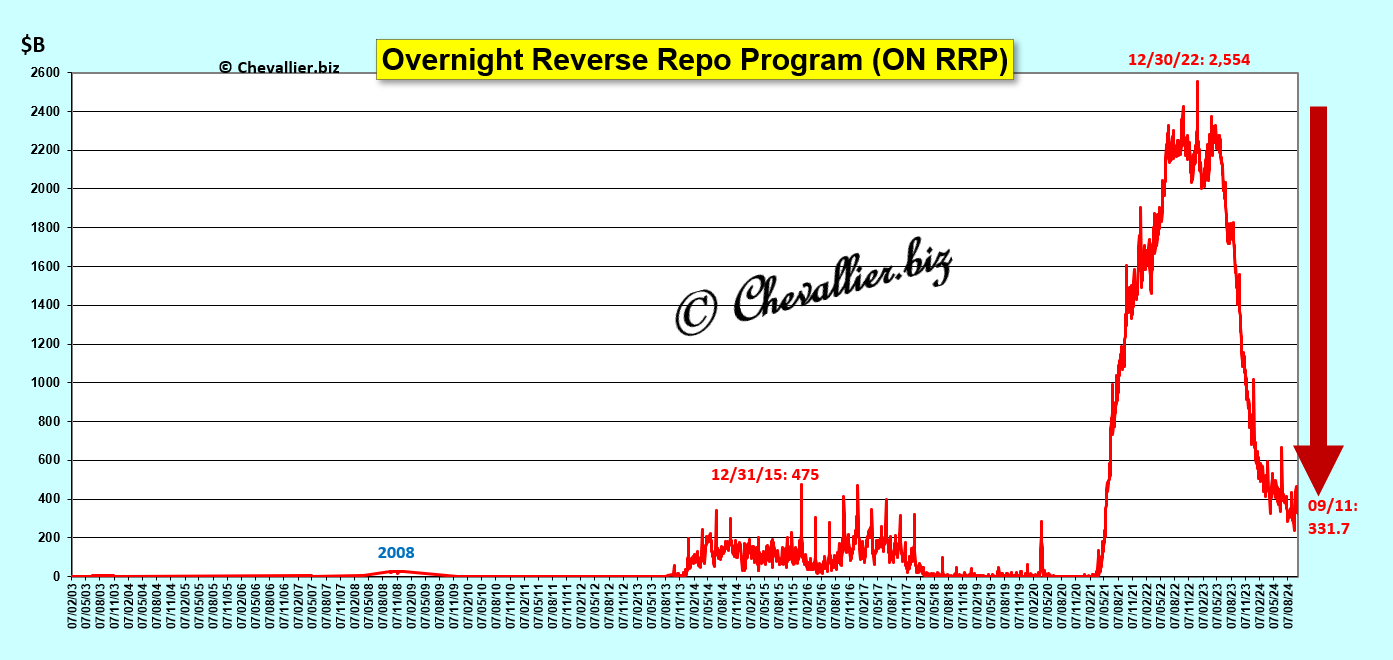

… après avoir atteint un sommet historique à la fin de l’année 2022 après les fortes turbulences créées par cette histoire de coronavirus !

Document 6 :

Le marché interbancaire américain ne fonctionne donc pas normalement car les banquiers vertueux qui ont des soldes créditeurs en fin de journée refusent de prêter leurs disponibilités excédentaires aux banksters qui ont des situations nettes débitrices.

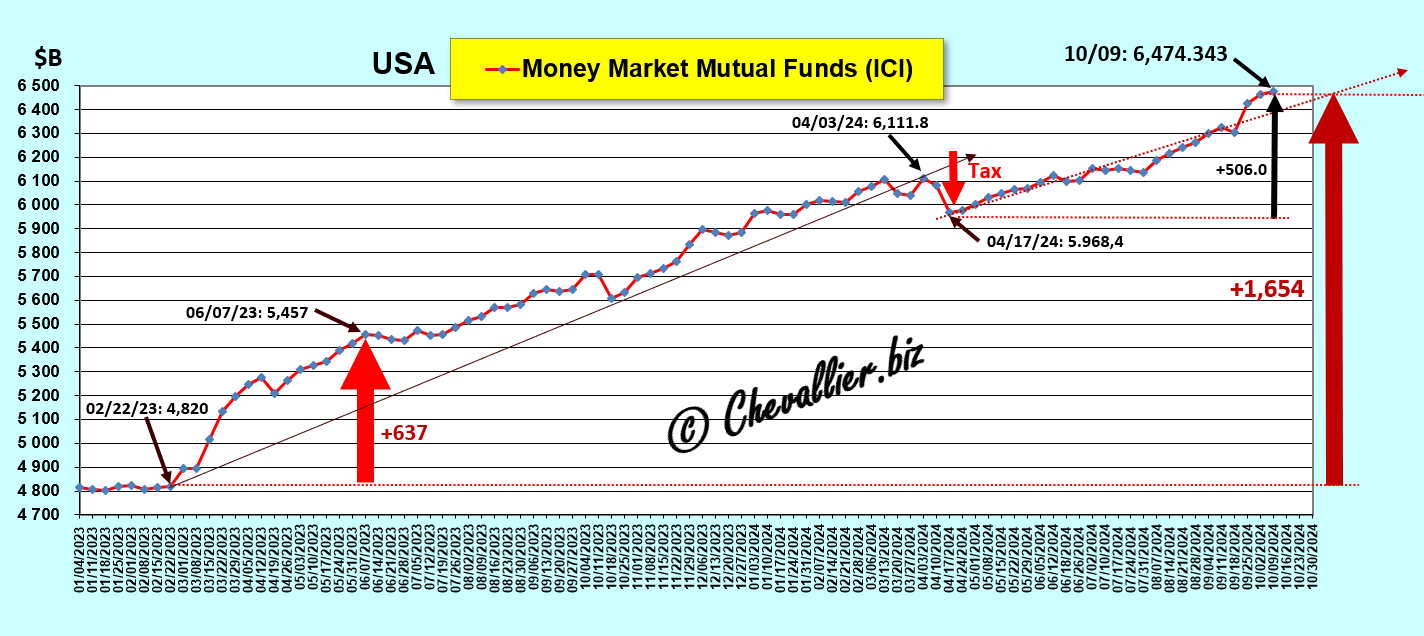

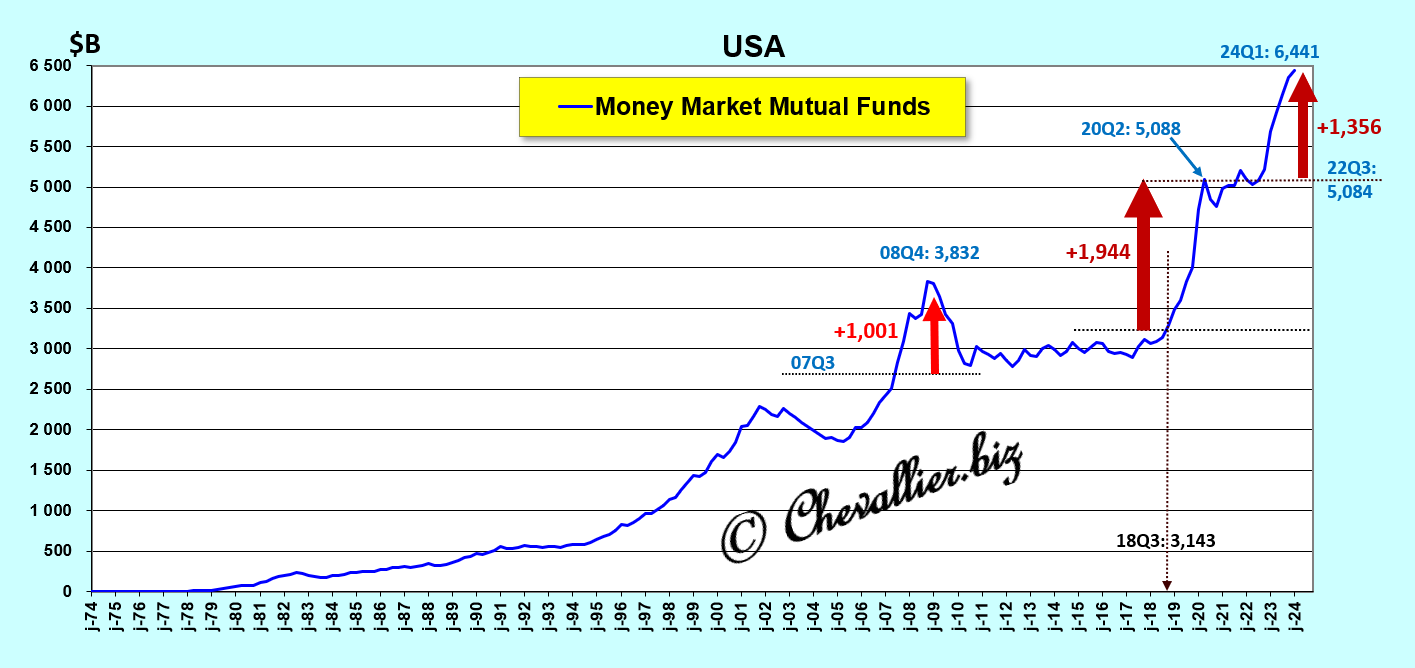

Face à ces désordres, les bons spéculateurs, c’est-à-dire les titulaires de capitaux qui comprennent bien ces problèmes, les récupèrent pour les placer dans des fonds mutuels de trésorerie (MMMF) qui se montent à près de 6 500 milliards de dollars. Ils sont sans risques et ils sont rémunérés à des taux élevés !

Document 7 :

Pour rappel, ces MMMF atteignent des plus hauts historiques,

Document 8 :

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz