Pour rappel, j’ai écrit dans mon article précédent que…

J’ai montré dans l’article précédent que, malgré l’arrêt de la publication des données de la masse monétaire globale M3 des États-Unis décidé par Ben Bernanke lors de la prise de ses fonctions à la présidence de la Fed à partir du mois de février 2006, il est possible d’utiliser un autre concept pour mettre en évidence les relations entre les variations de la masse monétaire détenue par les Américains et celles du PIB réel…

En effet, cette masse monétaire détenue par les Américains est égale à la somme de l’agrégat monétaire M2 (dont les chiffres sont encore et toujours publiés par la Fed) et des fonds mutuels de trésorerie (Money Market Mutual Funds, MMMF).

L’augmentation de cette masse monétaire détenue par les Américains entraine une baisse du PIB réel, et inversement, ce qui se vérifie sur la longue période, depuis que ces données sont publiées par notre ami Fred de Saint Louis.

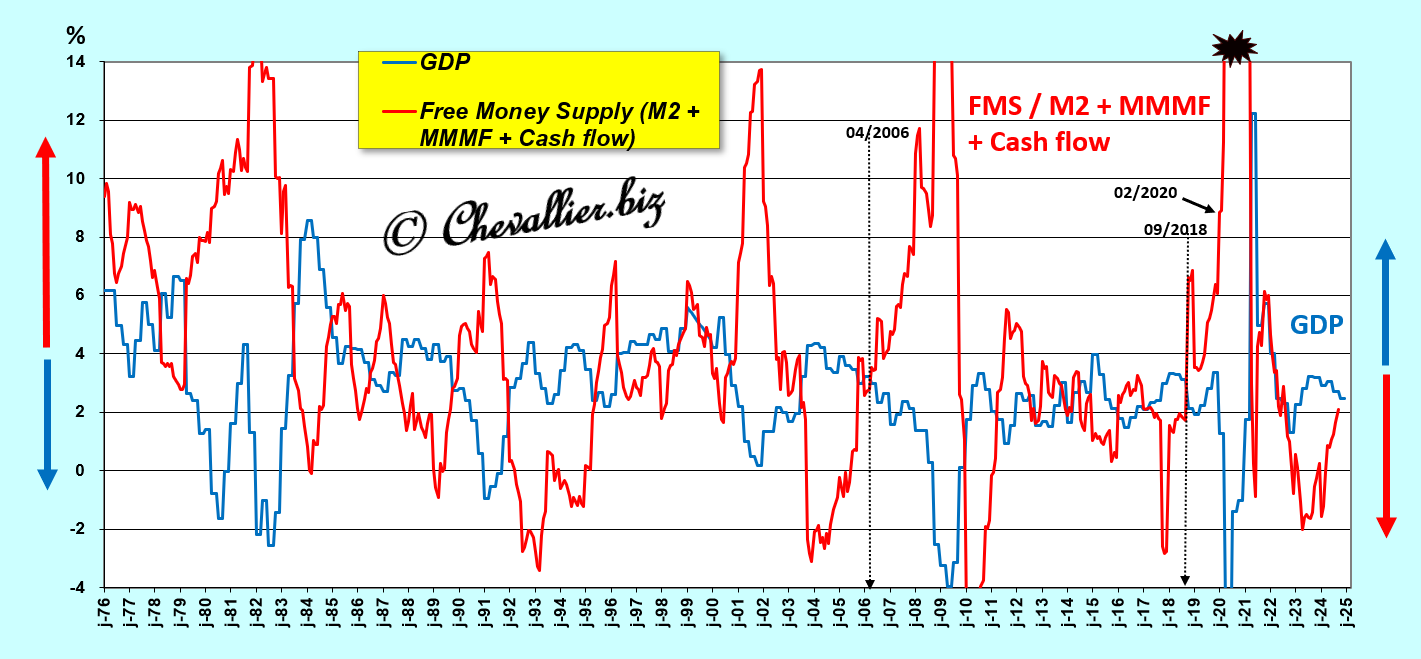

Plus précisément, c’est la variation de ce que j’appelle la masse monétaire libre, qui est la différence entre la variation (d’une année sur l’autre en pourcentage) de cette masse monétaire définie par la somme de l’agrégat monétaire M2 et des dépôts dans les fonds mutuels de trésorerie (MMMF), et (moins) la variation du PIB réel qui provoque une réaction inverse du PIB réel.

Or il existait encore une différence non négligeable entre les données basées sur la masse monétaire M3 et l’entité constituée par l’agrégat monétaire M2 et les fonds mutuels de trésorerie (MMMF).

Logiquement, cet écart correspond à la trésorerie globale des entreprises Corporate net cash flow, code CNCF.

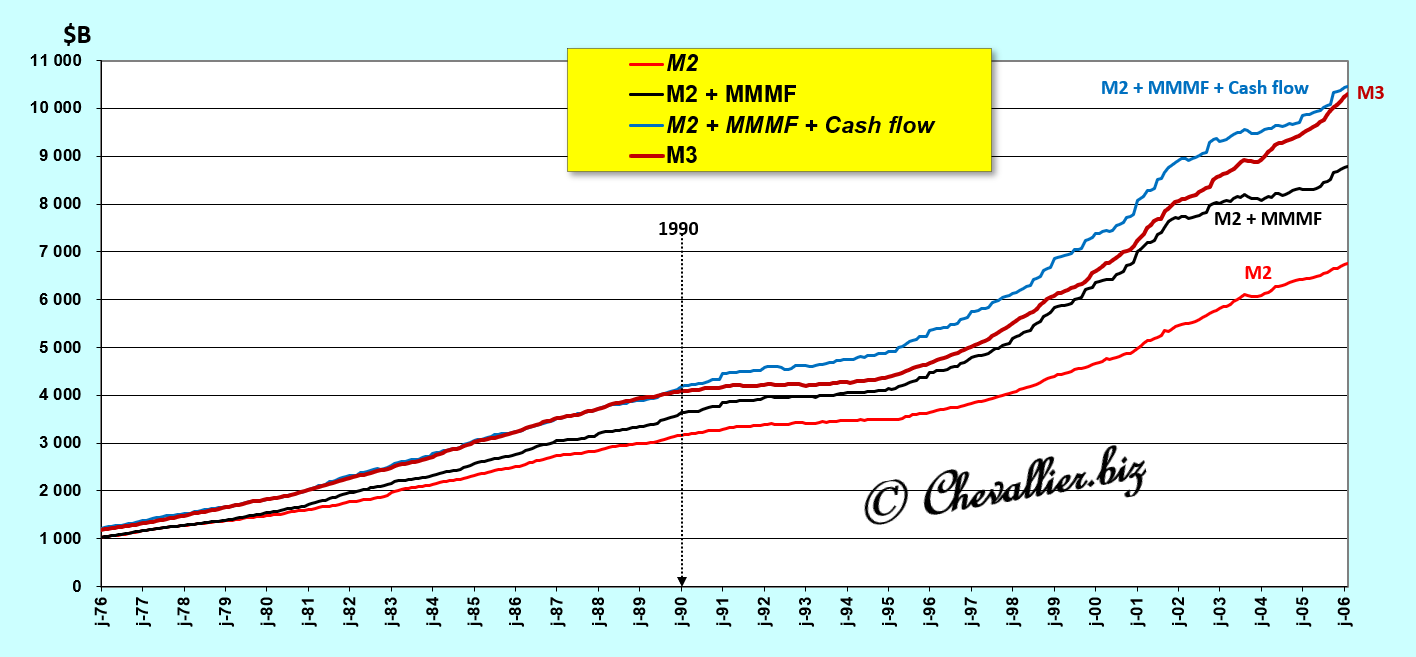

Effectivement, la courbe représentant l’entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) coïncide avec celle de la masse monétaire M3 pour la période antérieure à 1990 et ces deux courbes tendent à se rejoindre en 2006 après une certaine divergence,

Document 1 :

La justesse de ma démarche est donc confirmée finalement : l’entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) est bien identique à celle de la masse monétaire M3.

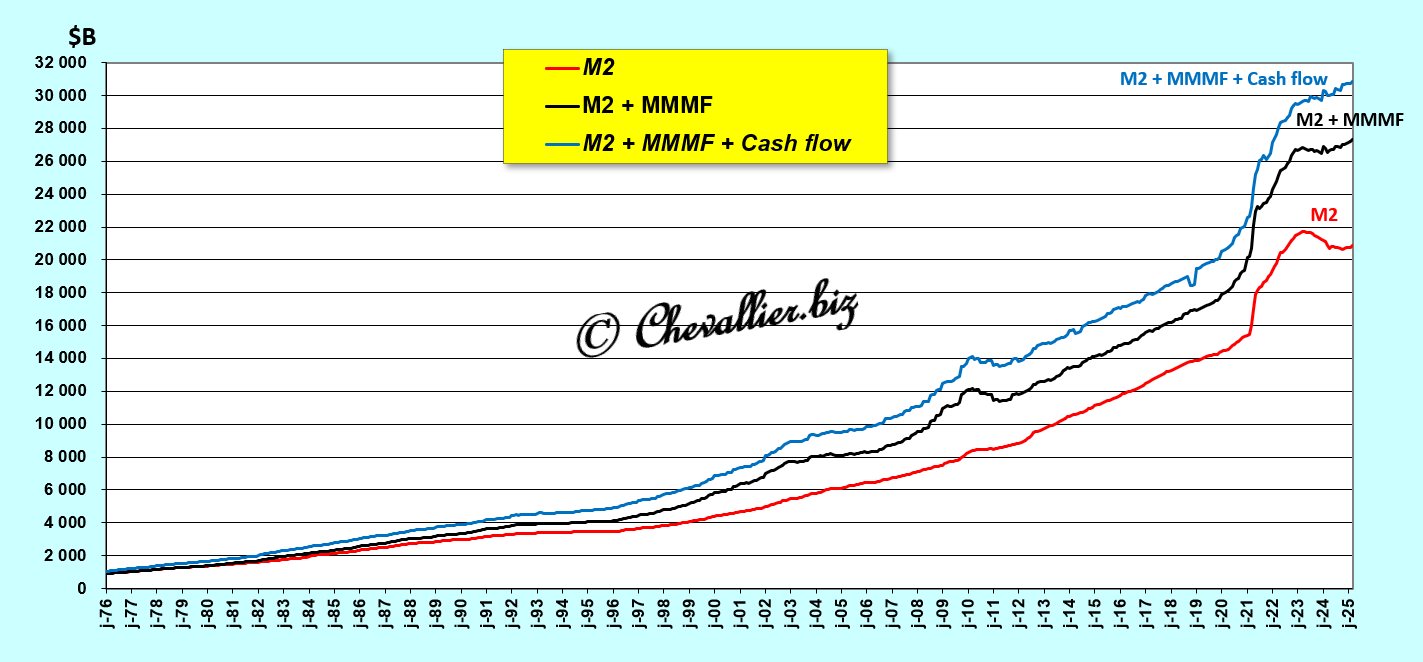

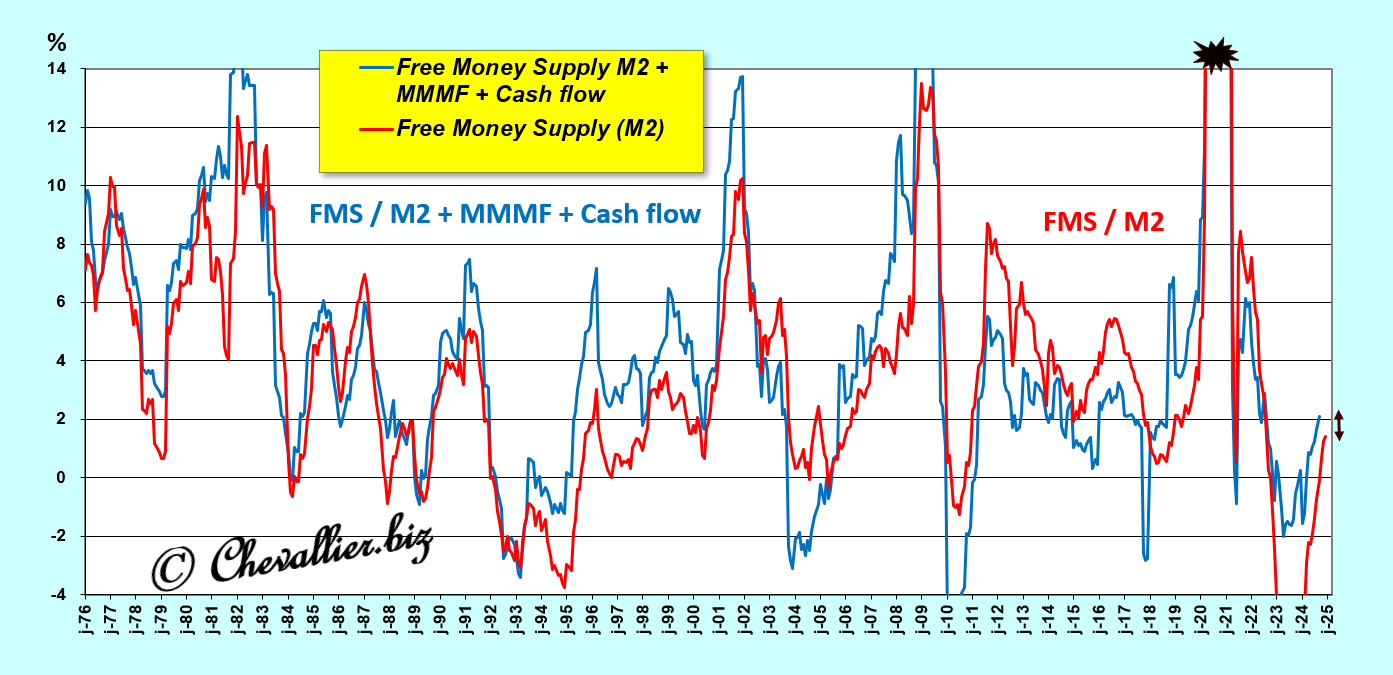

Pour information, la représentation de ces trois entités montre que c’est surtout l’agrégat monétaire M2 qui génère l’essentiel de la hausse de la masse monétaire après 2020…

Document 2 :

… ce qui est confirmé par la représentation de l’évolution de chacune de ces entités sur la longue période,

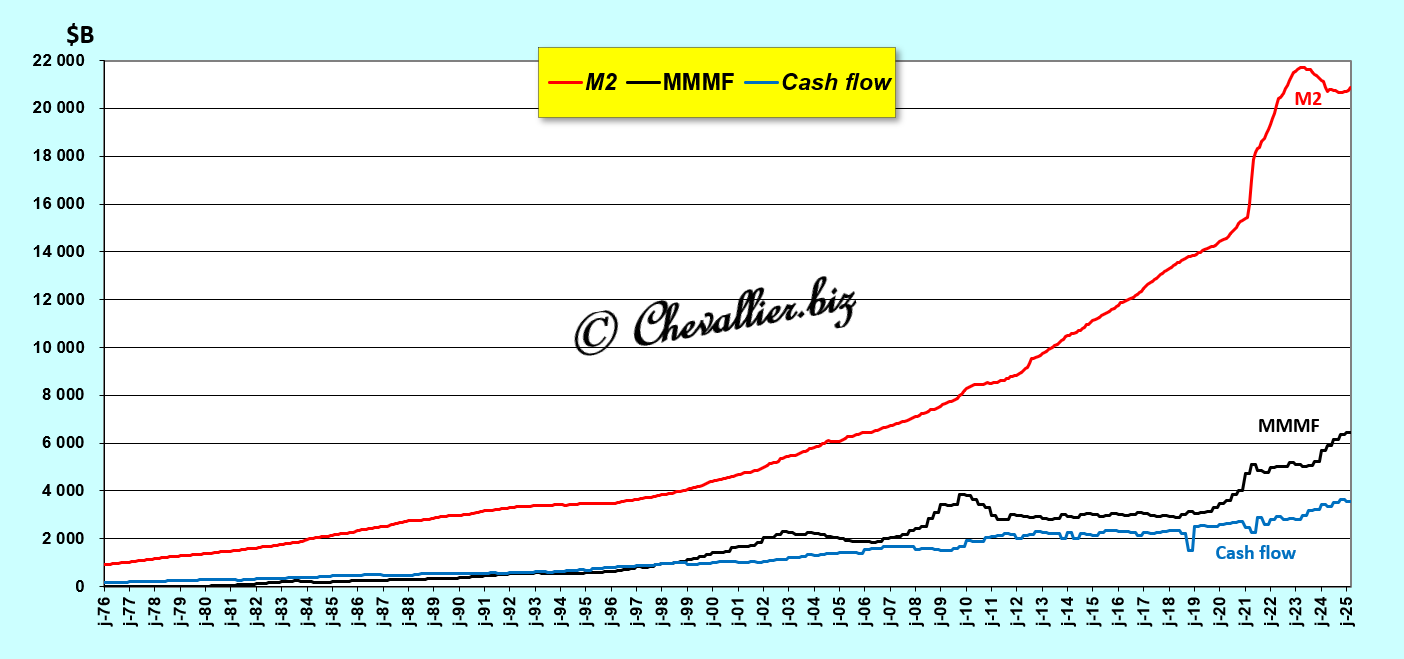

Document 3 :

Cette loi de la masse monétaire libre est donc parfaitement respectée en utilisant les données de cette entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) pour la période couverte par ces statistiques allant de 1976 à la fin de l’année 2024…

Document 4 :

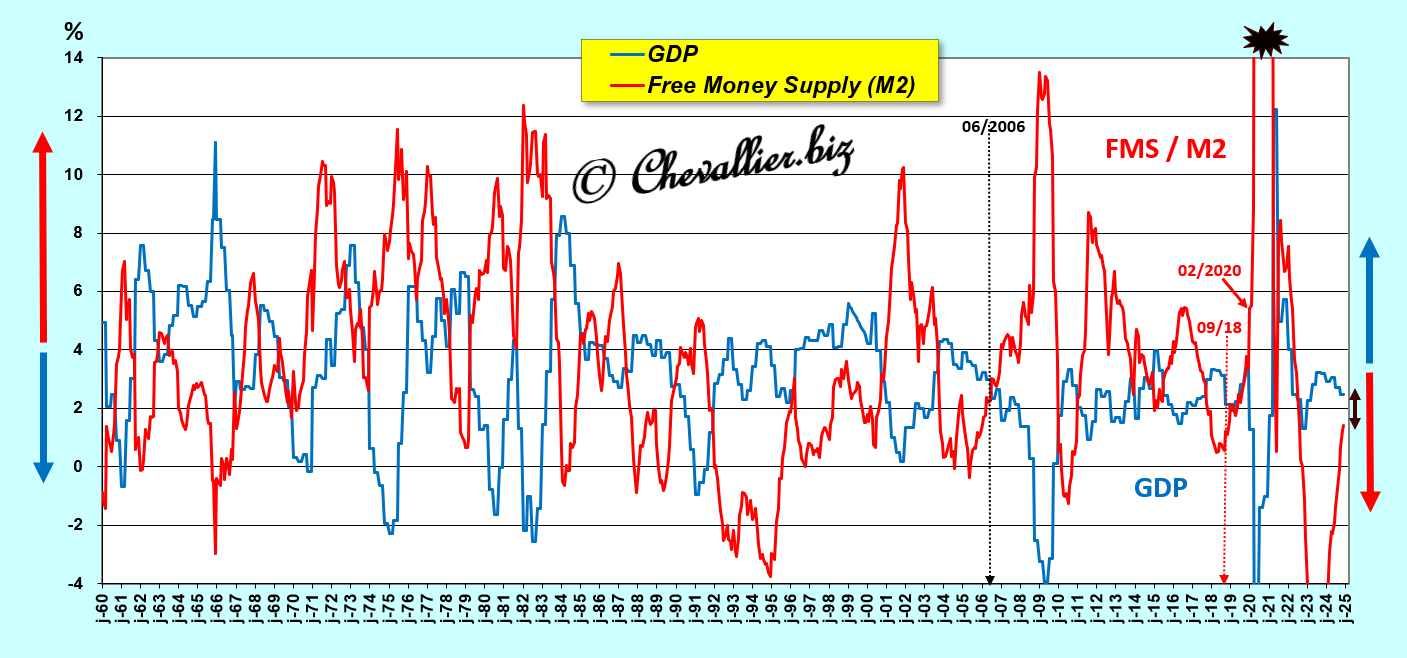

… et ces courbes sont en concordance avec celles qui sont obtenues à partir du seul agrégat monétaire M2,

Document 5 :

L’écart entre les variations de la masse monétaire libre calculée avec cette entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) et de l’agrégat monétaire M2 est faible et les conclusions qui peuvent en être tirées sont identiques.

Document 6 :

***

L’analyse des variations de la masse monétaire en circulation aux États-Unis définie à partir de cette entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (et aussi dans une certaine mesure de celles de l’agrégat monétaire M2) permet donc de prédire d’une façon fiable les variations du PIB réel.

© Chevallier.biz