Le marché interbancaire américain ne fonctionne plus normalement depuis 2021. Les banques qui avaient des excès de liquidités n’en ont plus. Le système bancaire américain est au bord du point de rupture…

***

Ces problèmes de liquidités des banques américaines vont avoir de graves répercussions sur les banques européennes et françaises en particulier car ces banques américaines vont refuser dans un avenir proche de prêter des dollars USD à leurs homologues européennes qui seront alors dans l’incapacité d’honorer leurs engagements en dollars, ce qui les obligera alors à cesser leur activité, selon l’expression en usage officiellement, ce qui signifie que toutes les opérations bancaires seront alors bloquées, comme cela a failli se passer en 2011 et en 2012 et pendant quelques heures récemment dans l’Ouest de la France !

***

Le marché interbancaire américain ne fonctionne plus normalement car les banquiers vertueux qui ont des soldes créditeurs en fin de journée refusent de prêter leurs disponibilités excédentaires aux banksters qui ont des situations nettes débitrices comme cela se pratiquait habituellement jusqu’en 2020.

La situation de ces bonnes banques vient de s’aggraver brusquement car elles n’ont plus de liquidités excédentaires à placer auprès de la Fed, d’un jour à l’autre, en overnight, dans le cadre de la procédure dite de Reverse Repo (ON RRP).

Depuis le printemps 2023, les banques bien gérées ont de moins en moins de liquidités excédentaires placées à la Fed dans le cadre de cette procédure de reverse repo et au 15 septembre, avec seulement 16,954 milliards de dollars de dépôts, le système bancaire américain n’a quasiment plus de liquidités excédentaires à déposer auprès de la Fed, c’est-à-dire quasiment zéro, par rapport à ce qu’elles avaient précédemment !

Document 1 :

Les liquidités des banques américaines sont globalement 3 168 milliards de dollars au 3 septembre d’après les derniers chiffres publiés par la Fed (H.8, table 3, item 29) mais 16,954 milliards de dollars seulement sont en dépôt à la Fed dans le cadre de ces reverse repo, ce qui confirme que le système interbancaire est bien bloqué !

La situation des banksters américains se dégrade nettement depuis le début du second semestre après un pic atteint à la fin du deuxième trimestre afin de faire semblant de respecter les règles d’endettement en évacuant… 460 milliards de dollars de leurs bilans !

Document 2 :

Le marché interbancaire américain s’est très fortement dégradé à partir du mois de mars 2021 dans la mesure où les dirigeants des banques bien gérées ont placé de plus en plus de liquidités auprès de la Fed au point d’atteindre un plus haut record à la fin de l’année 2022 à… 2 554 milliards de dollars !

Ces liquidités excédentaires sont quasiment tombées à zéro, ce qui signifie, inversement, que des banksters ont a priori de grosses difficultés à disposer de liquidités, ce qui les fragilise considérablement au point de ne plus pouvoir fonctionner normalement,

Document 3 :

Une fois de plus, le système bancaire américains est au bord du point de rupture.

Pour rappel, depuis que les données du ON RRP sont publiées, c’est-à-dire depuis le début de l’année 2003, le marché interbancaire américain a toujours fonctionné normalement, y compris pendant la Grande récession mais tout a basculé depuis le début de cette histoire de coronavirus qui a créé le plus grand désordre dans le système bancaire américain !

La crise bancaire qui devrait se produire devrait donc avoir des conséquences plus graves que celle qui s’est produite en 2008 !

Document 4 :

Le système bancaire américain est en réalité très fragile. Il peut s’écrouler lors de ce momentum crash qui couve, justement depuis le début de l’année 2023.

***

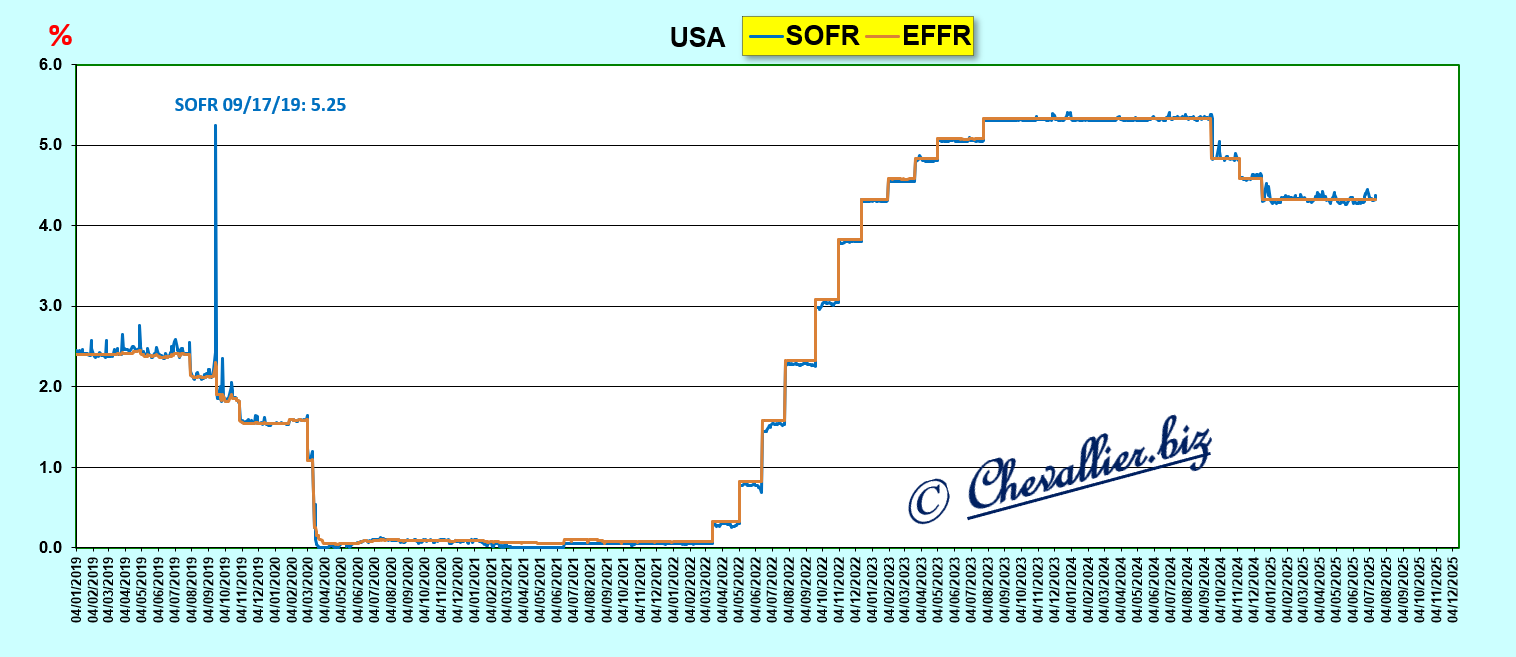

En outre, un autre indicateur confirme que beaucoup de banques ont de très grosses difficultés à se procurer des liquidités : le SOFR vient encore de bondir le 16 septembre à 4,51 % !

Document 5 :

Pour rappel, le SOFR, Secured Overnight Financing Rate est le taux de financement garanti au jour le jour, une mesure générale du coût d’emprunt de liquidités au jour le jour garanties par des titres du Trésor qui remplace le Libor.

Ce SOFR est à comparer au EFFR, Effective Federal Funds Rate, le taux du marché des fonds fédéraux qui est actuellement de 4,33 % c’est-à-dire au milieu de la bande de fluctuation du taux de base de la Fed qui est de 4,0 à 4,50 %.

Lorsque le taux du jour sur ce marché SOFR dépasse le EFFR, cela signifie que des banques qui ont besoin de liquidités sont obligées d’emprunter des milliards de dollars à d’autres banques qui ont des excédents à ces conditions désavantageuses (à 4,51 %) plutôt que d’emprunter auprès de la Fed à 4,33 %.

En effet, les banques qui empruntent des liquidités à la Fed sont obligées de déposer en pension des titres (des bons du Trésor) en garantie. Comme les banques qui sont en manque de liquidités ne peuvent pas déposer de titres en garantie, elles sont obligées d’emprunter à des banques qui en ont en excédent, mais à un taux plus élevé, donc dans le cadre du SOFR et en dehors du cadre de la Fed.

Document 6 :

Et cerise sur le gâteau, les banques qui ont des titres disponibles peuvent emprunter des sommes importantes à la Fed à un taux de 4,33 % pour… prêter ces fonds à 4,41 % !

Document 7 :

***

Par ailleurs, beaucoup de gros investisseurs ont déposé globalement… 7 303 milliards de dollars au 11 septembre dans des fonds mutuels de trésorerie (MMMF) plutôt que de les placer dans des banques gérées par de possibles banksters !

Document 8 :

Le Donald n’a peut-être pas été mis au courant de ce qui va lui arriver. Ça va chauffer, sans provoquer de bronzage artificiel !

***

Cliquer ici pour accéder aux données sur le reverse repo publiées par le gouvernement.

Cliquer ici pour lire un article de Bloomberg (à ce sujet)… qui est étonnamment rassurant !

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz