Le marché interbancaire américain ne fonctionne plus normalement depuis 2021. Les banques qui avaient des excès de liquidités n’en ont plus. Le système bancaire américain est au bord du point de rupture…

***

Beaucoup de banques ont de très grosses difficultés à se procurer des liquidités lorsque les variations de l’écart entre le SOFR et le EFFR sont importantes…

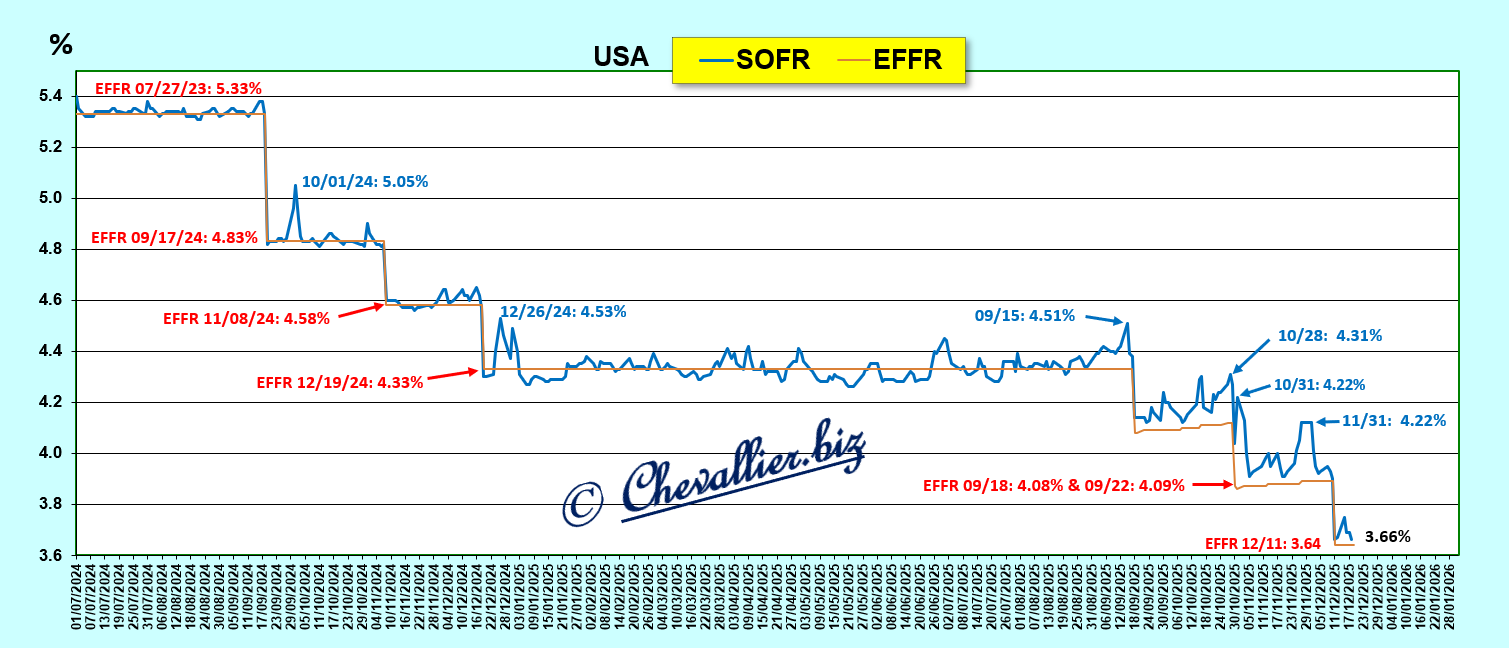

Pour rappel, le SOFR, Secured Overnight Financing Rate est le taux de financement garanti au jour le jour, une mesure générale du coût d’emprunt de liquidités au jour le jour garanties par des titres du Trésor qui remplace le Libor.

Ce SOFR est à comparer au EFFR, Effective Federal Funds Rate qui est le taux du marché concernant les prêts au jour le jour non garantis entre banques, ce taux étant lié à celui des fonds fédéraux. Il est fixé actuellement par la Fed à 3,64 %.

Document 1 :

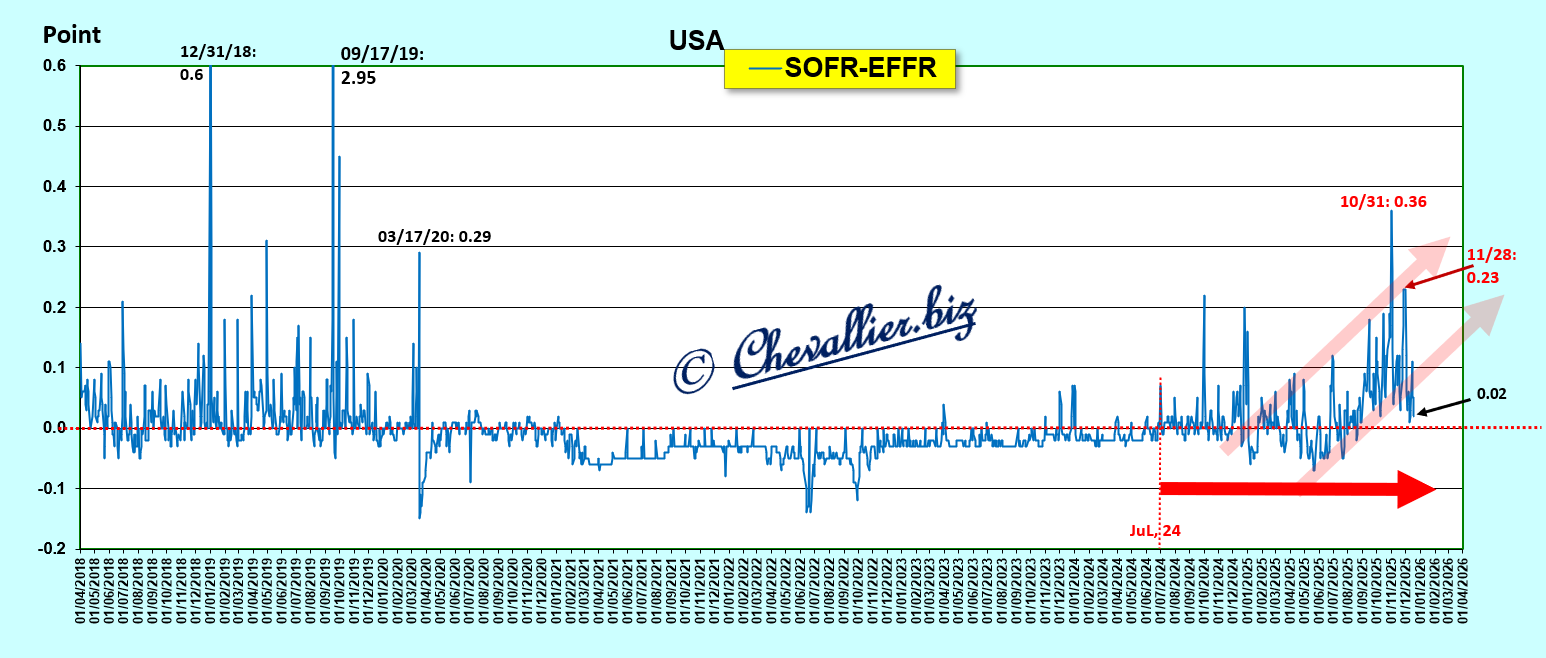

L’écart entre les taux du SOFR et du EFFR est un indicateur majeur fiable. Il est sur une tendance haussière inquiétante.

Les fluctuations de cet écart ressemblent aux secousses sismiques avant un tremblement de terre majeur !

L’analyse objective de ces fluctuations de l’écart entre le SOFR et le EFFR révèle indubitablement que les banques américaines manquaient cruellement de liquidités en 2018 et 2019 et qu’elles ont été sauvées par l’apport de plus de 8 000 milliards de dollars de la part des autorités sous le prétexte de cette histoire de coronavirus.

Ainsi, après le 17 mars 2020 cet écart est devenu négatif, ce qui correspond à un retour à une situation considérée comme étant relativement normale, à savoir que les banques qui avaient besoin de liquidités pouvaient en emprunter à d’autres banques dans le cadre de la procédure du SOFR, donc avec des taux inférieurs à celui défini par la Fed.

Par contre, la situation s’est inversée à partir du début du mois de juillet dernier en présentant des fluctuations à haute fréquence comparables à celles de 2018-2019,

Document 2 :

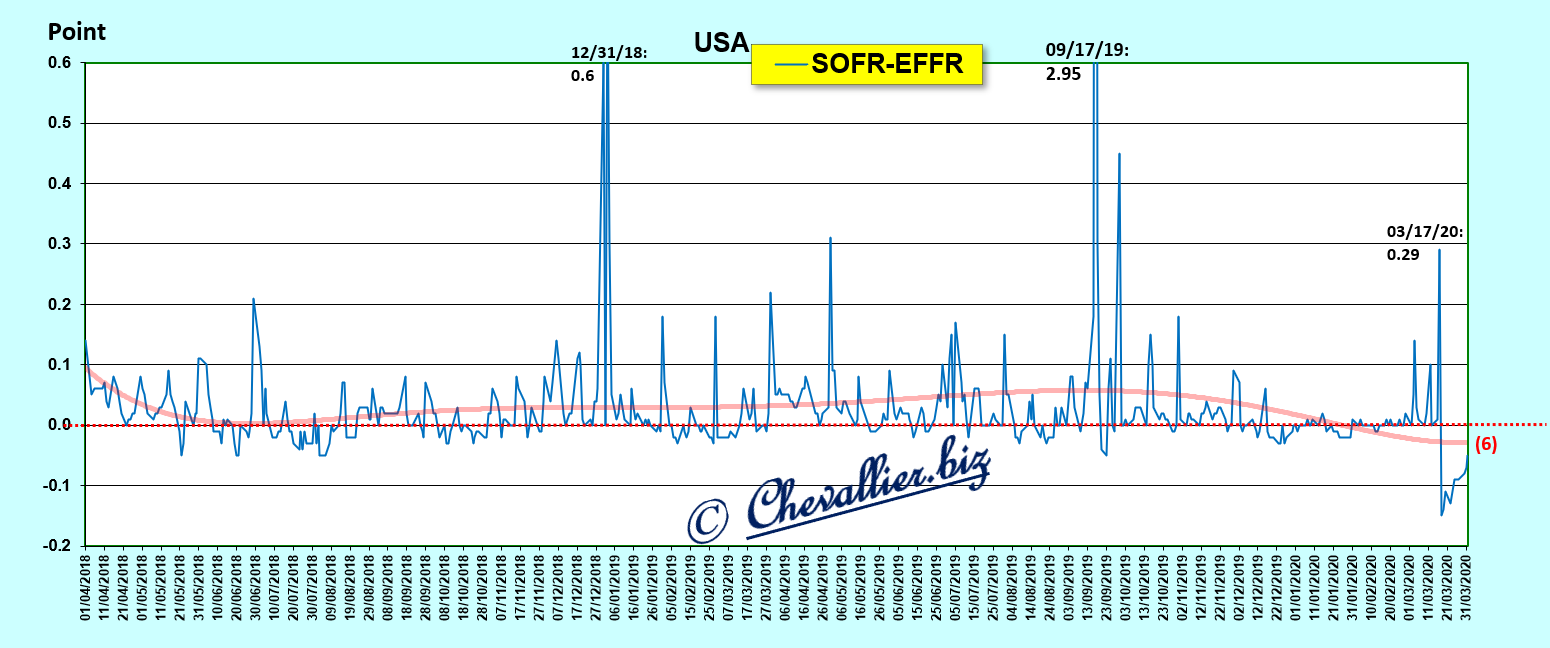

Un zoom sur la période 2018-2019 montre que cet écart a bien fluctué sur une tendance nettement positive…

Document 3 :

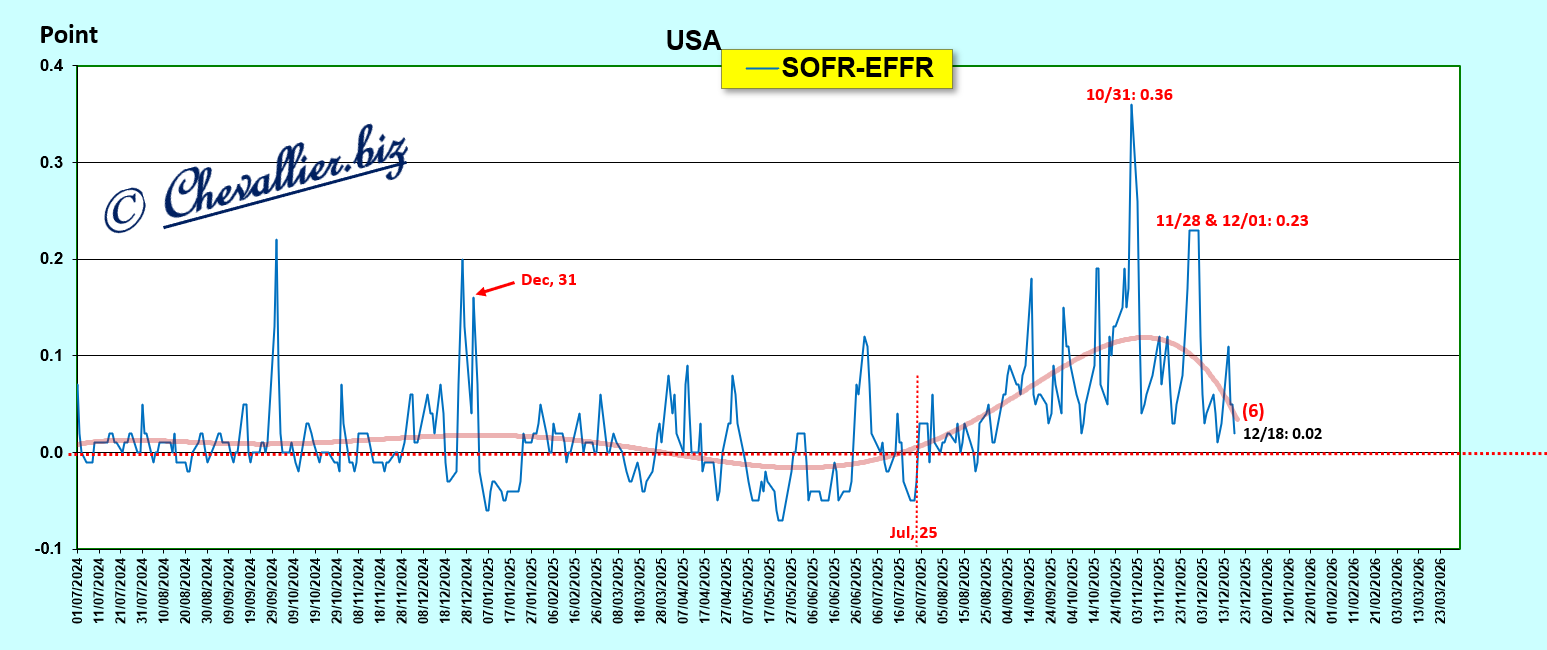

… alors que cet écart a fluctué par la suite autour de zéro mais par valeurs négatives au premier semestre 2025 pour bondir par la suite jusqu’à fin novembre,

Document 4 :

Conclusion de ces observations : le système bancaire américain a été sauvé en 2020 par l’intervention des dirigeants de la Fed (présidée par Jérome Powell) sous le prétexte de cette histoire de coronavirus.

Autre formulation : il est donc possible que cette histoire de coronavirus ait été créée pour permettre ce sauvetage hors normes du système bancaire américain !

Il s’agit là de conclusions objectives de l’observation de cet indicateur fiable qu’est l’écart entre le SOFR et le EFFR.

Le problème est alors présentement le suivant : que vont-ils inventer dans l’avenir proche pour sauver une nouvelle fois le système bancaire américain, et même l’ensemble du système économique et monétaire des États-Unis ?

Réponse dans l’avenir proche, mais c’est quand même inquiétant…

***

Ce qui est écrit ci-dessus est l’actualisation de ce que j’ai écrit précédemment le 7 décembre mais un autre indicateur fiable est à prendre en considération : le repo qui est une opération par laquelle la Fed prête des dollars au jour le jour à des banques qui sont a priori en manque de liquidités, avec en collatéral des bons du Trésor.

Les montants de ces interventions sont nettement inférieurs aux reverse repo qui sont en quelque sorte l’inverse des repo, à savoir des dépôts au jour le jour à la Fed de liquidités excédentaires,

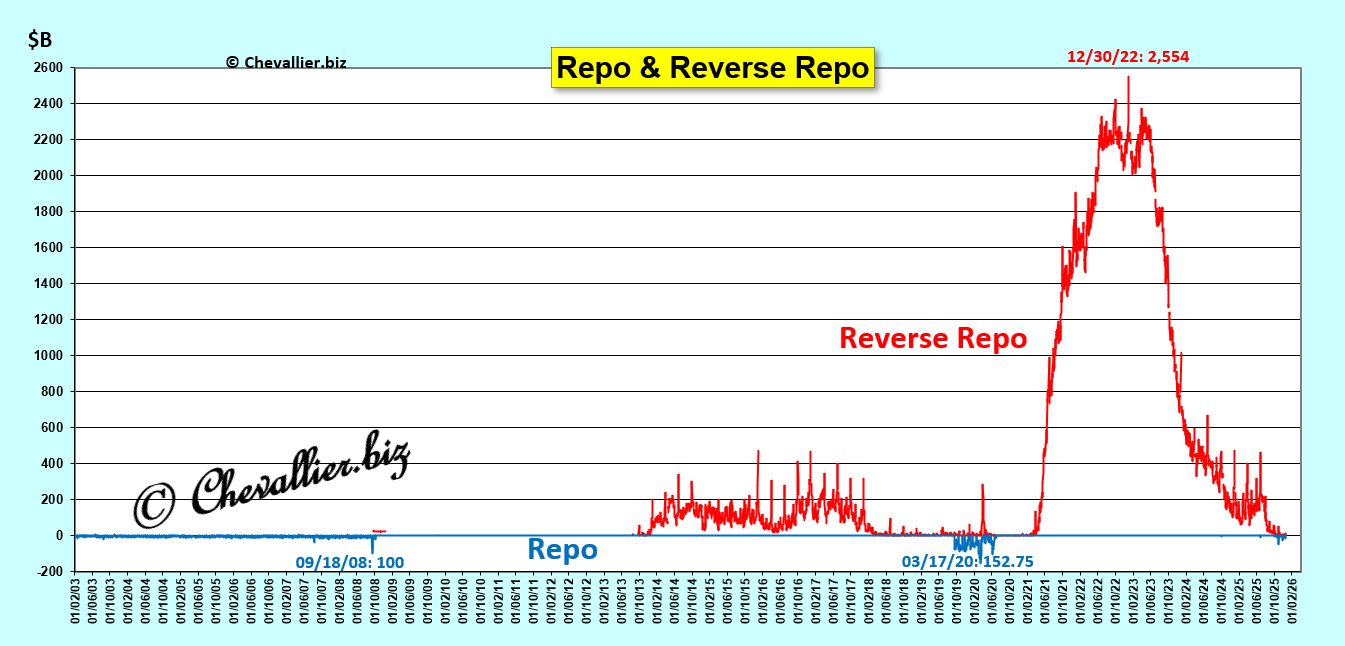

Document 5 :

Là encore, il apparait clairement que le repo est un bon indicateur de l’augmentation du stress qui règne dans les banques lorsqu’elles manquent de liquidités, en concordance avec l’écart SOFR-EFFR,

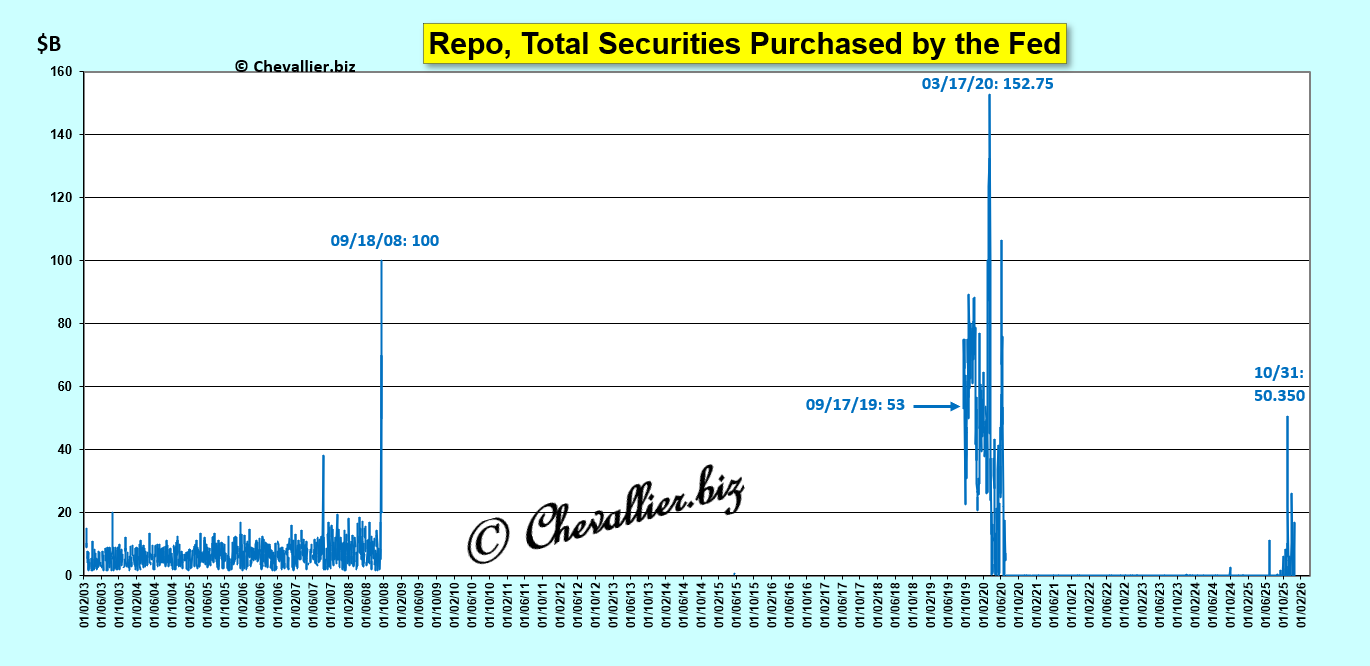

Document 6 :

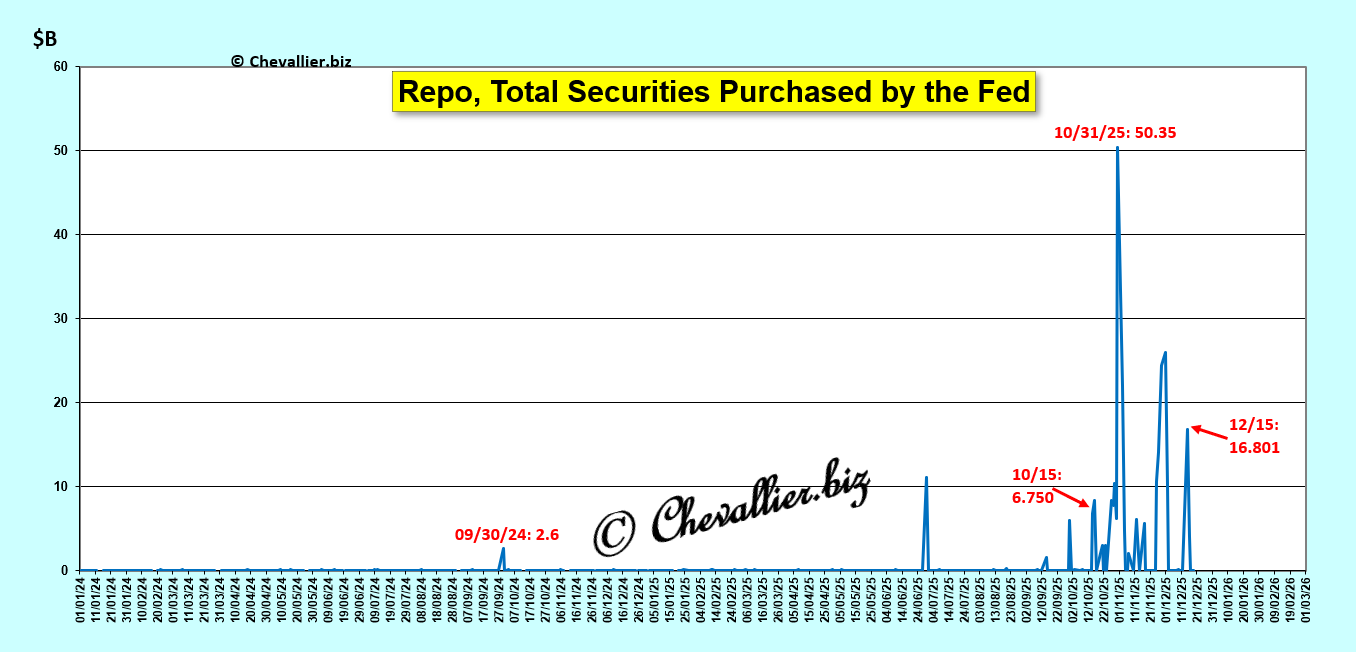

Zoom sur la période récente, et… plus rien après le 15 décembre !

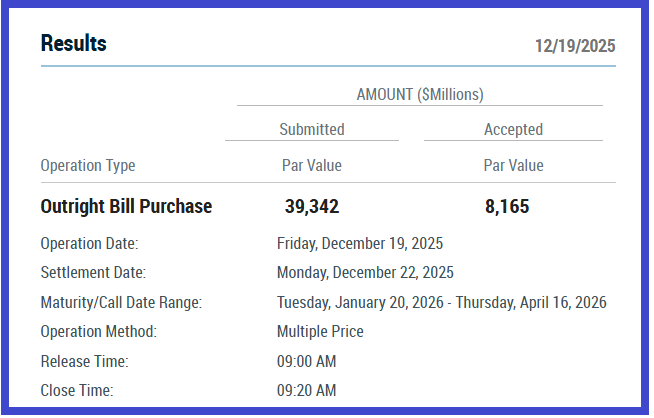

Document 7 :

Une première réponse à l’arrêt apparent de cette pénurie de liquidités est le début des opérations d’achats de bons du trésor par la Fed auprès des banques qui sont en manque de liquidités dès le 12 décembre pour des montants modestes cependant mais ces opérations révèlent le stress qui règne dans des banques,

Document 8 :

Une seconde réponse est fournie par un article de ZeroHedge qui révèle que c’est la banque JPMorgan qui est en fait à elle seule la cause de l’accentuation du manque de liquidités dans la globalité des 4 000 banques américaines !

Et une fois de plus je remercie ma fidèle lectrice, Corinne pour avoir attiré mon attention sur cet article !

Ainsi, le manque de liquidité dans le système bancaire américain est plus ou moins occulté alors que ce problème va avoir des conséquences très graves et qu’il est parfaitement analogue à ce qui s’est passé en 2008 et en 2020 !

Document 9 :

Tout comme en 2019.

Ce qui soulève la question suivante : en 2019, six mois après que la Fed ait lancé son programme « NOT QE » (comme l’appelait alors la presse pour prétendre que la monétisation des titres par la Fed était… enfin, pas ce qu’elle semble être), nous avons vécu la plus grande crise financière de l’histoire moderne, lorsque la Covid a non seulement paralysé l’économie mondiale, mais aussi poussé la Fed à injecter chaque jour des milliers de milliards (ce n’est pas une faute de frappe) dans le marché pour maintenir à flot le système financier occidental.

Pouvons-nous nous attendre à quelque chose d’identique en mai/juin 2026 ?

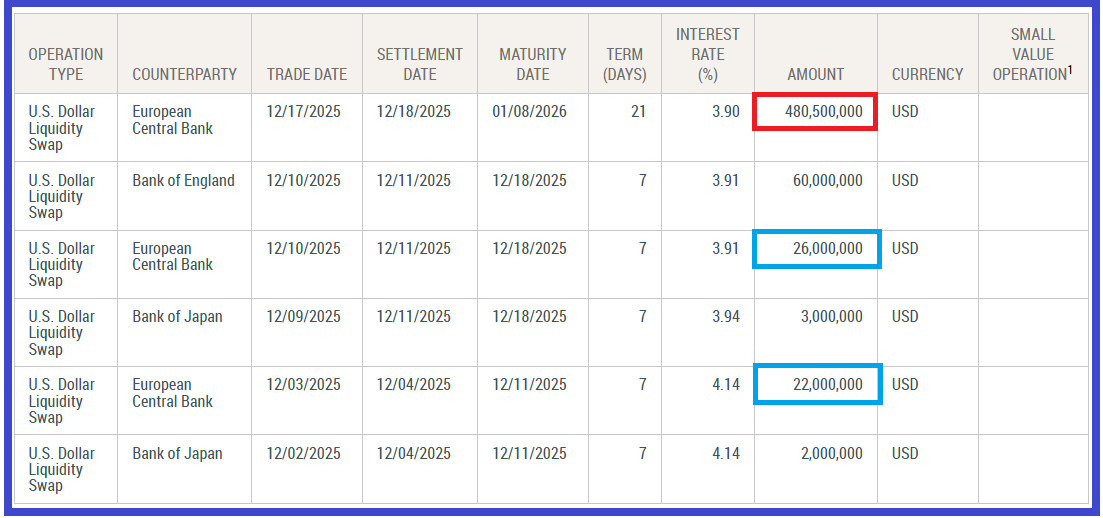

Le manque de liquidité des banques américaines se propage dans les banques de la zone euro comme le montre l’augmentation des swaps de la BCE qui viennent de bondir à 480 millions de dollars (USD) le 17 décembre contre une vingtaine de millions au cours des semaines précédentes !

Document 10 :

***

Cliquer ici pour lire l’article de ZeroHedge cité ci-dessus.

Cliquer ici pour accéder à la page de la Fed de New York publiant ses opérations d’achats de treasurys.

Cliquer ici pour accéder à la page de la Fed de New York publiant les opérations de swaps de devises.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz