L’or n’est pas une monnaie ni la contrepartie d’une monnaie.

Le dollar n’a jamais eu l’or pour contrepartie.

Une réflexion sur les fondamentaux des monnaies et les bilans de la Fed s’impose…

***

Il est donc bien établi que le dollar des États-Unis n’a jamais été totalement et parfaitement convertible en or car la masse monétaire M3 en circulation n’a jamais eu pour contrepartie la valeur des réserves en or de la Fed, cf. mon article précédent à ce sujet.

L’or n’est pas une monnaie mais un métal dit précieux qui a un certain prix exprimé en dollars et ce prix est déterminé par les marchés libres.

La masse monétaire totale d’une nation, M3, a pour contrepartie la masse des biens et des services qui y sont produits, a priori pendant une année, c’est-à-dire le PIB courant selon des ratios M3/PIB significatifs, cf. mes articles à ce sujet.

En d’autres termes, tout produit a un prix (du marché) et inversement, avec un certain nombre de dollars, il est possible d’acquérir tout produit pour ce montant en dollars aux États-Unis.

Ce sont là des évidences… qui sont pourtant difficilement comprises et admises par beaucoup de gens, y compris par des personnes prétendant être compétentes en matière économique mais qui restent encore et toujours persuadées que la contrepartie d’une monnaie doit être l’or et que c’était le cas aux États-Unis avant le 15 août 1971 !

Rien n’est durablement stable dans une économie nationale, et en particulier les prix de tous les produits varient constamment les uns par rapport aux autres.

C’est ainsi que sur la très longue période, les prix de l’or ont tendance à augmenter au même rythme que la croissance du PIB courant des pays les plus développés, aux alentours de 6 % par an, compte tenu d’une inflation en moyenne de 3,5 % depuis 1968 et d’une hausse de la productivité de 2,5 % par an, depuis 1944.

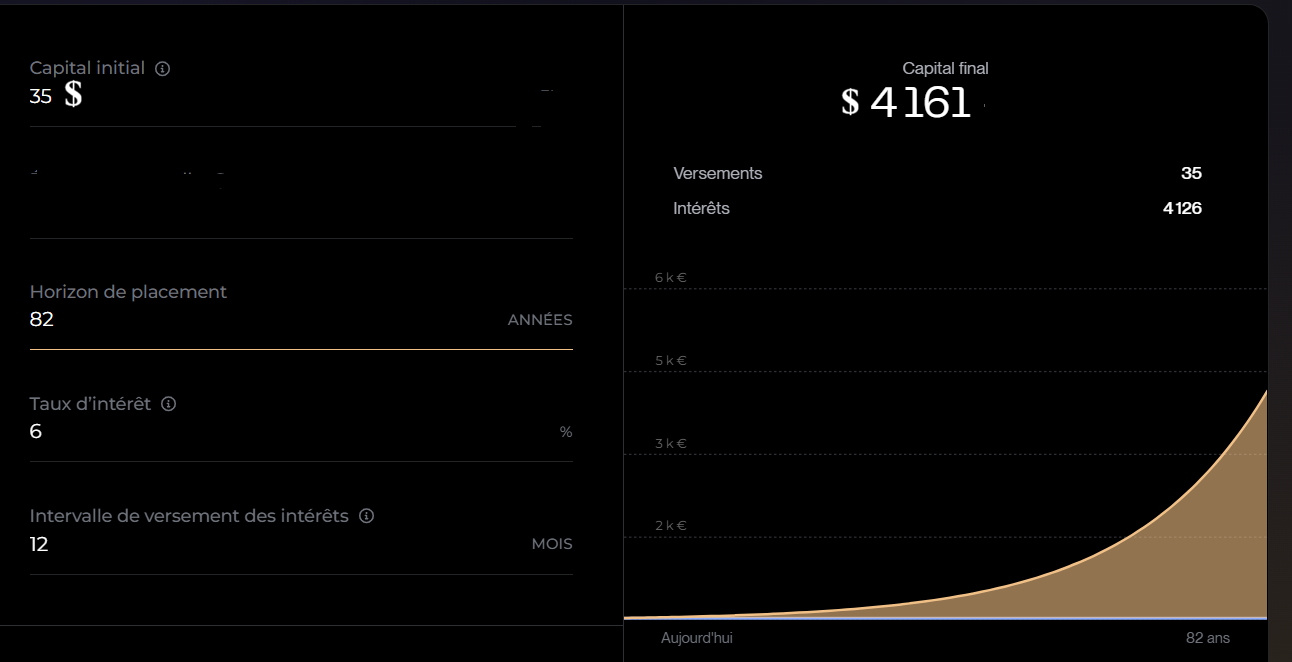

Ainsi, de par l’effet des intérêts composés, les 35 dollars du prix du marché de l’once d’or en juillet 1944 auraient pu se monter logiquement présentement sur les marchés libres aux alentours de… 4 161 dollars… 82 ans plus tard !

Document 1 :

Le prix de l’or fluctue aux alentours de 5 000 dollars en ce début de l’année 2026, ce qui est donc presque normal et en concordance avec l’effet des intérêts composés.

Pour simplifier et pour donner des ordres de grandeur, 100 dollars en 1944 correspondent logiquement à 11 887 dollars présentement, ce qui ne signifie absolument pas que le dollar a perdu la quasi-totalité de sa valeur comme le répètent à tort beaucoup de bonimenteurs et de journaleux qui ne comprendront jamais rien aux effets des intérêts composés.

Ce n’est que le résultat d’une inflation admissible, des gains de productivité sur la longue période et en application des effets des intérêts composés.

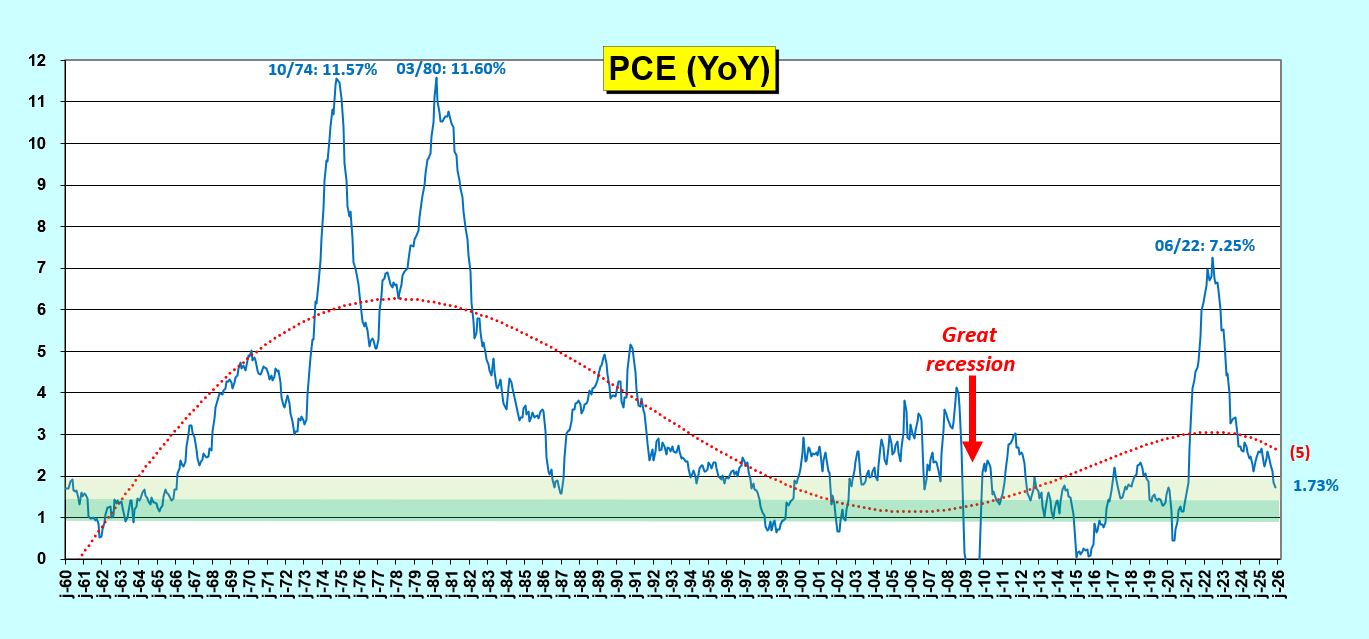

Document 2 :

Pour rappel, une inflation optimale devrait fluctuer dans une bande de 1 à 1,5 % mais elle a malheureusement largement dépassé les limites admissibles depuis le début des années 60. C’est la raison pour laquelle toute banque centrale doit prioritairement contenir l’inflation dans des limites acceptables.

Document 3 :

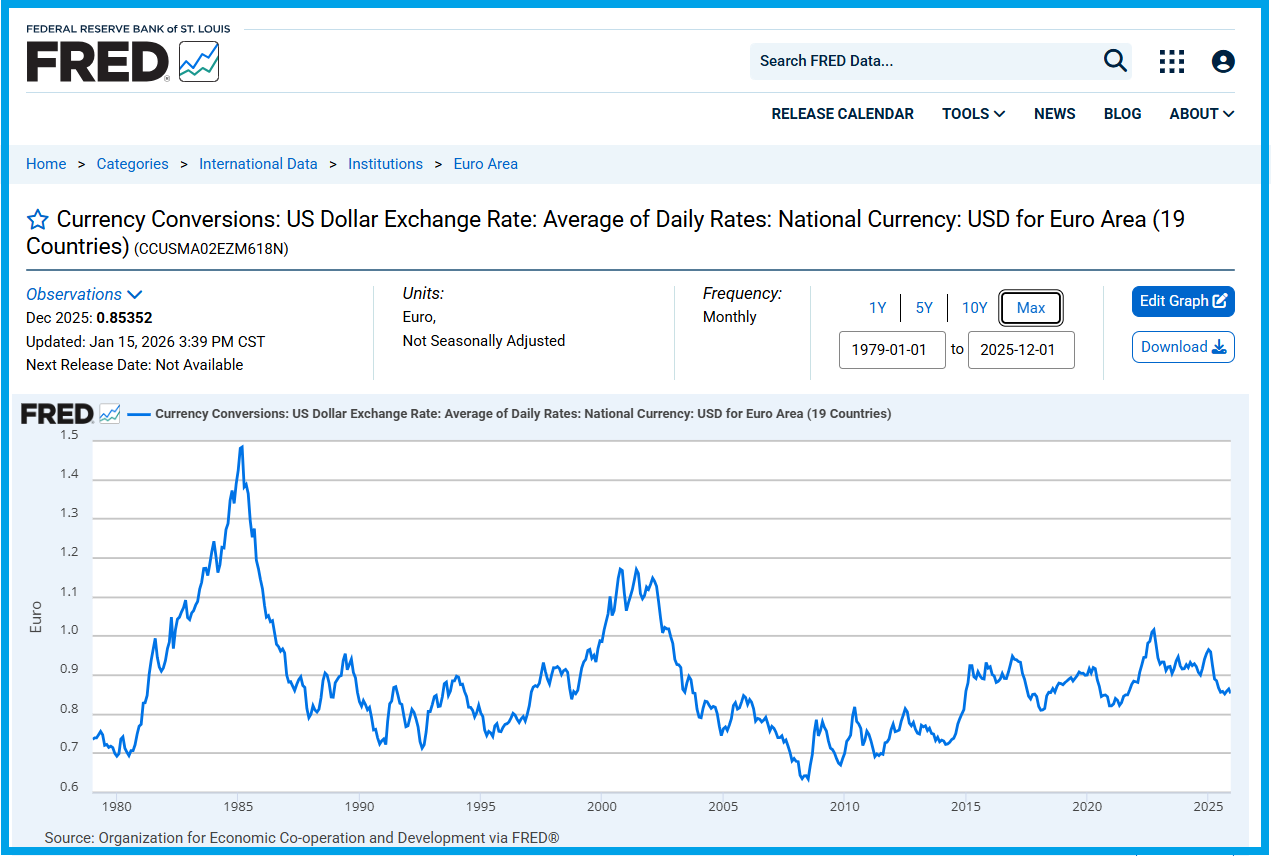

Par ailleurs, la valeur des monnaies nationales par rapport aux autres ne sont pas garanties par l’importance des réserves d’or détenues respectivement par ces nations contrairement aux idées largement répandues.

Ainsi par exemple, les variations des cours du dollar des États-Unis par rapport à l’euro ont été de grande amplitude sur la longue période depuis 1980 bien que les réserves d’or détenues par les banques centrales concernées aient été négligeables voire nulles pour ce qui concerne a priori les États-Unis du moins.

Document 4 :

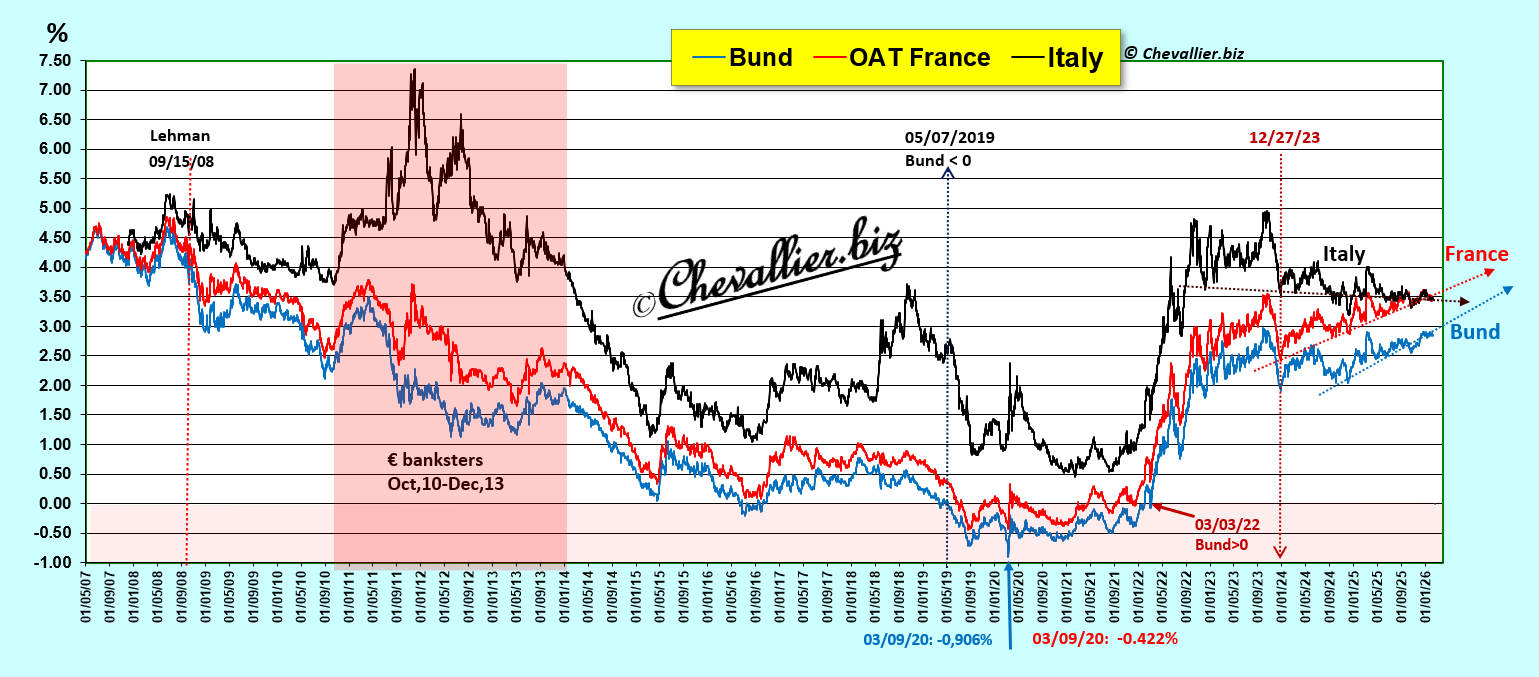

Les variations des parités des monnaies les unes par rapport aux autres dépendent essentiellement des politiques économiques et monétaires menées par les autorités de chaque pays, ce qui est mis en évidence entre autres par les niveaux des rendements des bons des Trésors.

En effet, lorsque la situation économique et politique d’un pays se dégrade, les titulaires de capitaux les sortent de ses bons du Trésor ce qui fait baisser les prix de ces contrats et monter leurs rendements comme le montre par exemple bien clairement l’évolution des rendements des bons à 10 ans des Trésors de la zone euro depuis 2007.

Document 5 :

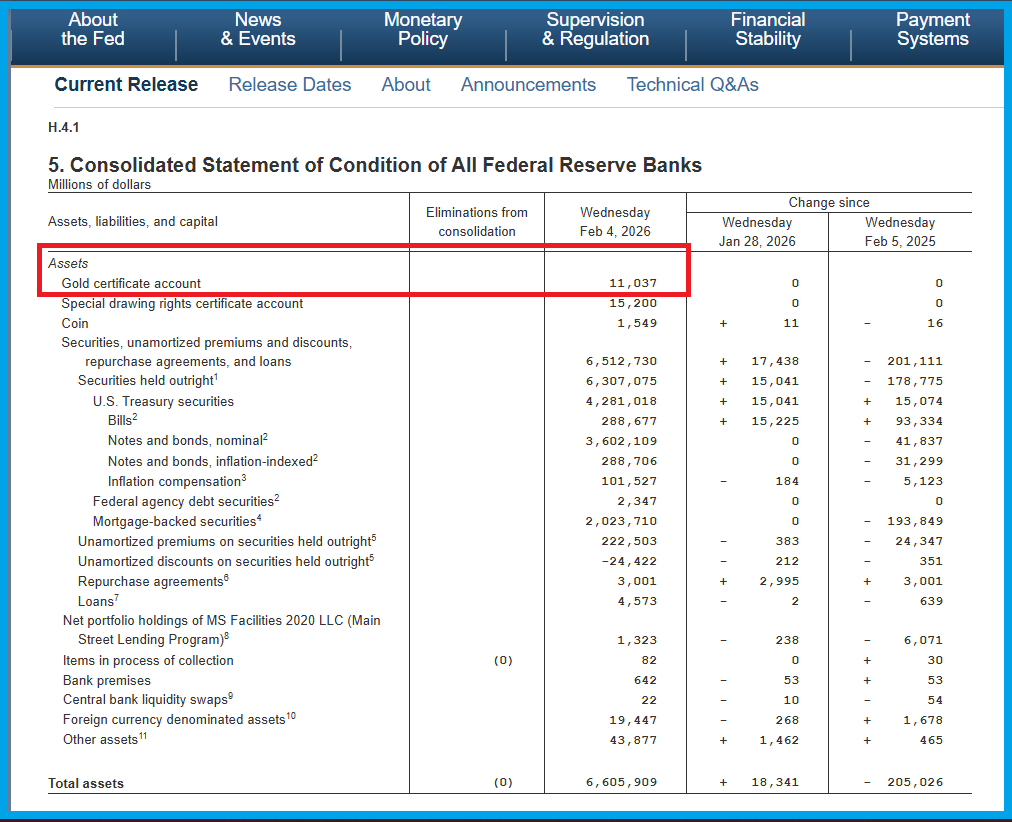

L’or détenu par la Fed continue à être comptabilisé à sa valeur de 1973 à savoir 42,22 dollars l’once d’or fin (fine troy ounce) soit un stock d’or évalué à 11,037 milliards de dollars.

Document 6 :

En réalité, cet or ne devrait pas être comptabilisé dans les actifs de la Fed car il appartient normalement non pas à la banque centrale des États-Unis mais à la nation que constituent les États-Unis et il devrait donc être comptabilisé dans ses actifs et détenu par le Trésor public.

En effet, l’or est un métal et non pas un moyen de paiement, et la Fed en tant que banque centrale ne devrait comptabiliser dans ses bilans que des valeurs financières (et des immobilisations immobilières pour ses activités) sans effectuer d’investissements dans des placements tangibles potentiellement rémunérateurs.

Les passifs de la Fed auraient dû être constitués de dettes (c’est-à-dire du produit des emprunts sur les marchés des capitaux) et de son capital pour financer ses actifs qui auraient dû n’être constitués que de devises et de titres nécessaires à sa politique d’open market comme cela a été le cas au XX° siècle après la conférence de Bretton Woods.

Document 7 :

La comptabilisation d’or dans les actifs des banques centrales n’est qu’une survivance de la croyance ancestrale dans le fait que l’or a pu être utilisé jadis en tant que monnaie, ce qui n’est plus le cas depuis au moins le début du XX° siècle.

L’or stocké à Fort Knox n’est donc pas évalué présentement à sa juste valeur déterminée par les marchés libres et c’est là finalement une bonne solution qui valide mon analyse car les 11 milliards de dollars qui y sont stockés sont un montant négligeable, quasiment nul, par rapport au total du bilan de la Fed qui fluctue aux alentours de 6 600 milliards de dollars.

Par ailleurs, l’existence réelle de ces 11 milliards de dollars d’or qui est censé être stocké à Fort Knox est contestable et contestée car les autorités américaines refusent d’en autoriser un audit fiable et d’en donner une justification crédible.

Un seul audit a été effectué, le 23 septembre… 1974 mais toutes les chambres fortes de Fort Knox n’ont pas été inspectées et le degré de pureté des lingots vus n’a pas été vérifié.

Comme les personnes ayant participé à cet audit n’avaient aucune compétence en matière d’expertise d’or (il s’agissait de membres du congrès et de journalistes sélectionnés), il n’est toujours pas possible d’y accorder une confiance totale.

Qu’en est-il présentement de l’existence de ce stock d’or ?

Il est certain qu’il n’est pas possible d’avoir une réponse… certaine à cette question !

Cependant, au moins deux arguments plaident en faveur d’un doute quant à la présence effective de 276 millions d’onces d’or fin dans les réserves de la Fed en 2026…

Le premier porte sur le problème du maintien de la comptabilisation de ce stock d’or au prix de 42,22 dollars datant de 1973.

En effet, cette décision a été prise par les seules personnes qui étaient susceptibles de connaitre… l’absence de l’existence réelle de ce stock d’or, à savoir, outre le Président des États-Unis, le président de la Fed, le Secrétaire au Trésor et Paul Volcker, alors Sous-secrétaire au Trésor mais futur président de la Fed, et particulièrement compétent en matière économique, financière et monétaire.

Ce dernier a pu bien anticiper la fin de ce mystère en estimant qu’il pouvait durer quelques décennies, et avec l’inflation, les 42,22 dollars l’once de 1973 allaient inévitablement conduire à un stock d’or comptabilisé quasiment à zéro à long terme, c’est-à-dire par exemple en 2026.

Dès lors, si un audit était autorisé cette année (imposé par exemple par des parlementaires agissant énergiquement et judicieusement pour l’obtenir), les 11 milliards de dollars du peu d’or susceptible de se trouver dans les réserves pourraient être bien réels, ce qui ne poserait pas de problèmes majeurs dans la mesure où ils sont comptabilisés officiellement pour ce montant à l’actif de la Fed !

Cependant, cette information accentuerait évidemment un certain désordre mais qui ne serait que médiatique et politique, objectivement et logiquement sans conséquences économiques importantes…

Le deuxième argument est que le Donald a déclaré avant son élection, que, s’il était réélu, il ferait auditer sérieusement ce stock d’or des États-Unis pour en tirer profit.

Cependant, il ne l’a pas fait à ce jour, possiblement parce que « quelqu’un » de bien informé lui a dit… de ne pas le faire !

Autre formulation : si « on » avait dit au Donald qu’il y a effectivement 276 millions d’onces d’or fin dans les réserves de la Fed en ce début de 2026 au prix de 5 000 dollars pièce, soit un stock de l’ordre de 1 500 milliards de dollars, il aurait sauté sur cette opportunité pour en faire bénéficier les 242 millions d’électeurs, soit environ… 5 000 dollars par électeur, avant les élections de midterm !

***

Conclusion : une réflexion sur les fondamentaux des monnaies et les bilans de la Fed s’impose car les manipulations des informations sont considérables et elles émanent de partout, y compris des autorités publiques…

***

Cliquer ici pour accéder à la page publiant les montants des réserves d’or des États-Unis de notre ami Fred de Saint Louis.

Cliquer ici pour accéder à la page publiant les montants de la masse monétaire M3 des États-Unis de notre ami Fred de Saint Louis.

Cliquer ici pour accéder au site finary.com qui fournit les données sur les intérêts composés.

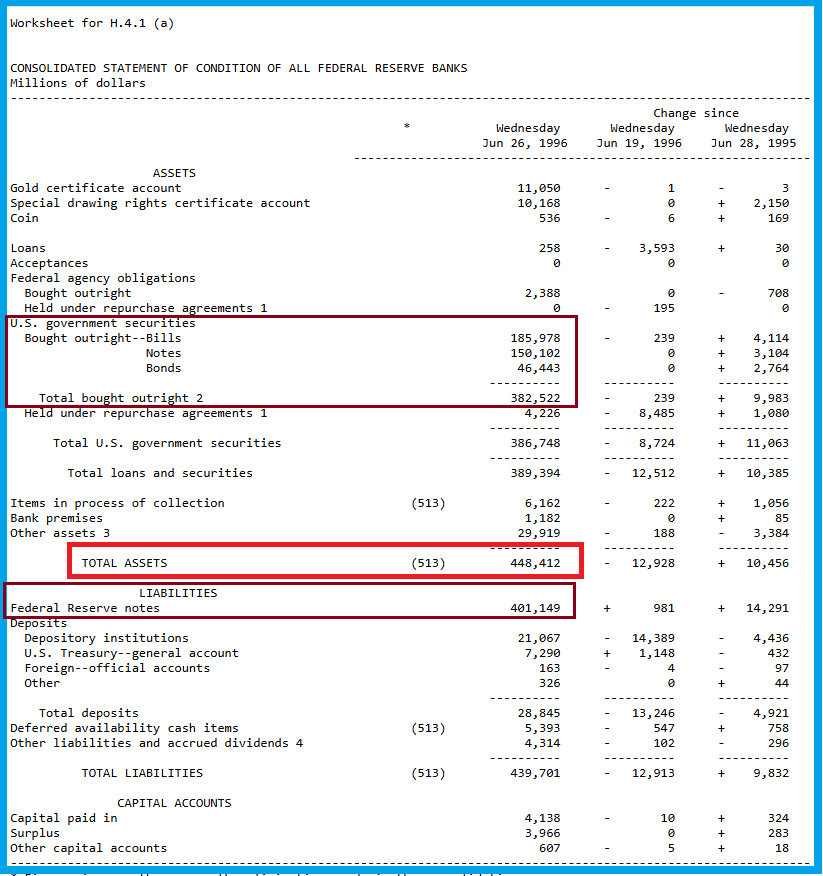

Cliquer ici pour accéder au bilan de la Fed au 26 juin 1996, le plus ancien disponible.

Ce document est tiré d’une rubrique du site de la Fed, cliquer ici pour y accéder.

Cliquer ici pour accéder au site du gouvernement relatif à l’audit de la Fed.

Cliquer ici pour accéder à un article du New York Times rendant compte de cet audit.

© Chevallier.biz