Trois grandes banques américaines (des Etats-Unis) parmi les plus grandes (présentant un risque systémique) respectent parfaitement les règles prudentielles d’endettement préconisées par ce bon vieux Greenspan avec un multiple d’endettement aux alentours de 10, Wells Fargo surperformant les autres avec un leverage de… 8,89 ! … en prenant en considération les rachats d’actions, ce qui donne l’image la plus fidèle possible de la réalité,

Document 1 :

| 2018 Q3 | Wells Fargo | Citigroup | JPMorgan | Bank of America | Total |

|---|---|---|---|---|---|

| 1 Assets | 1 872,98 | 1 925,17 | 2 615,18 | 2 338,83 | 8 752,16 |

| 2 Equity | 198,741 | 177,969 | 258,956 | 262,158 | 897,824 |

| 3 Deductions | 49,907 | 45,82 | 82,461 | 97,772 | 275,96 |

| 4 Treasury stock | 40,538 | 39,678 | 54,98 | 135,196 | |

| 5 Tangible equity | 189,372 | 171,827 | 231,475 | 164,386 | 757,06 |

| 6 Liabilities | 1 683,61 | 1 753,34 | 2 383,71 | 2 174,45 | 7 995,10 |

| 7 Leverage (µ) | 8,89 | 10,2 | 10,3 | 13,23 | 10,56 |

| 8 Core Tier 1 (%) | 11,25 | 9,8 | 9,71 | 7,56 | 9,47 |

C’est absolument parfait.

Le total de ces rachats d’actions effectués par ces trois grandes banques se monte (à la fin de ce troisième trimestre) à… 135 milliards de dollars

!Il s’agit là d’une réserve de capital considérable qui leur donnera la possibilité d’encaisser à l’avenir d’éventuelles nouvelles turbulences.

Autre atout : ces 135 milliards de dollars sont de l’argent gagné qui n’est pas mis en circulation et qui reste donc en valeurs mobilières et non pas en valeurs monétaires.

En effet, si ces banques n’avaient pas racheté leurs actions pour un tel montant, ces 135 milliards d’euros auraient dû être distribués sous la forme de dividendes (donc intégrés dans l’agrégat monétaire M1) et en disponibilités pour financer des investissements (donc intégrés dans l’agrégat monétaire M3-M2).

Ces rachats massifs d’actions empêchent donc la masse monétaire M3 d’augmenter intempestivement, ce qui en accélère la circulation et stimule donc la croissance du PIB !

Les Américains qui défendent (d’abord et avant tout) les intérêts de l’Amérique (c’est-à-dire des Etats-Unis), dont les dirigeants de ces grandes banques, gèrent subtilement ces banques et mènent en même temps (comme dirait l’Autre) une politique monétaire éminemment subtile que ne comprennent pas les innombrables idiots nuisibles qui les critiquent stupidement.

Tous les indicateurs étaient concordants : ces grandes banques américaines respectent parfaitement depuis un certain nombre d’années (après les grandes turbulences financières) les règles prudentielles d’endettement préconisées par ce bon vieux Greenspan avec un multiple d’endettement aux alentours de 10 mais les leverages obtenus à partir des capitaux propres publiés ne le confirmaient pas !

En fait, ces données étaient et sont encore biaisées par ces rachats d’actions (dont personne n’en saisit l’importance) qui occultent la superforme de ces grandes banques américaines.

Ainsi se confirme ce que j’ai écrit à maintes reprises : les réglementations pondues par les socialistes (les Démocrates) à la suite des interventions de cet idiot nuisible de Paul Volcker n’ont aucune utilité.

Il a suffi que ce bon vieux Greenspan (alors qu’il n’était même plus Président de la Fed) édicte une nouvelle version de sa règle prudentielle d’endettement, à savoir que le total des dettes des banques ne doit pas dépasser 10 fois le montant de leurs (véritables) capitaux propres, pour que les dirigeants des grandes banques américaines s’y plient (en toute discrétion par l’intermédiaire de ces rachats d’actions) de façon à ce que ces banques redeviennent fiables afin que l’Amérique garde son leadership sur le monde.

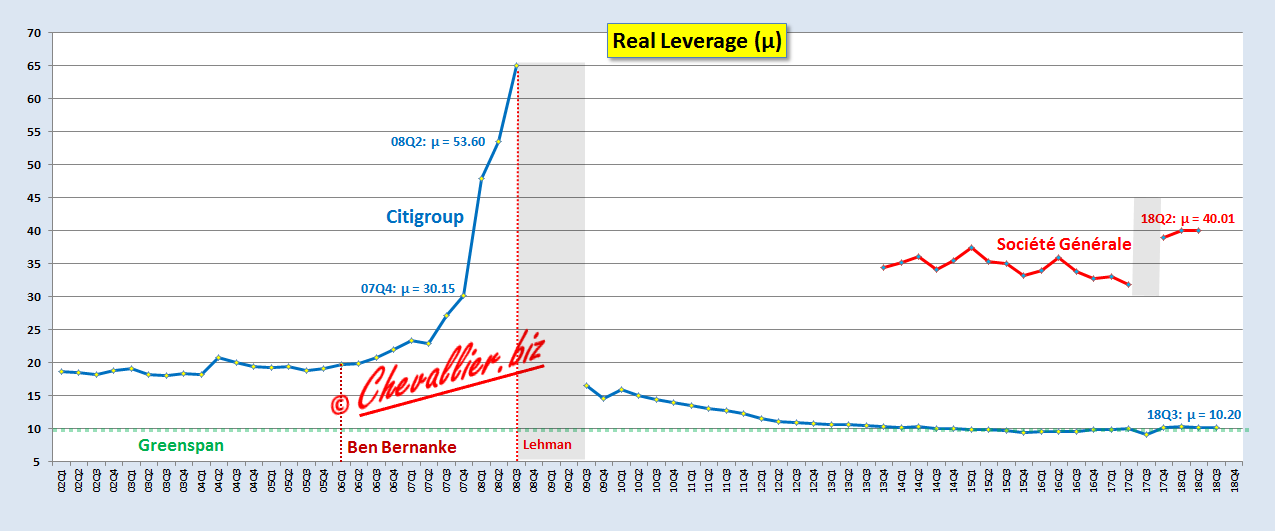

Et ça marche parfaitement bien comme le montre clairement l’évolution du leverage de Citigroup depuis le début des années 2000 !

Document 2 :

[Le leverage des trois derniers trimestres de Société générale correspond à une nouvelle série donnant mieux une image fidèle de la réalité car les prêts sont corrigés des créances dites douteuses.]

Cerise sur le gâteau, ou subtilité supplémentaire : les Américains (ceux qui défendent les intérêts de l’Amérique) ne font rien pour faire adopter cette règle prudentielle d’endettement et ils laissent les banksters européens s’engluer dans leurs erreurs en admettant des modalités de calcul de leverage basées sur les actifs dits pondérés des risques qui ne donnent pas une image fidèle de la situation des banques.

Ainsi, la vieille Europe est irrémédiablement plombée par ses banksters qui imposent leurs lois et les malheureux Euro-zonards ne comprennent même pas pourquoi ni comment ils en sont les premières victimes.

Pour rappel, à ma connaissance, je suis le seul, à avoir mis en évidence le fait que les grandes banques américaines respectent effectivement cette règle prudentielle d’endettement… ce qui est bien connu de beaucoup d’Américains qui ne divulgue rien à ce sujet.

Les banques américaines n’ont plus respecté cette règle prudentielle d’endettement au début des années 2000 et la situation est devenue incontrôlable à partir du moment où leur leverage a dépassé 20.

En pareilles circonstances, cela signifie qu’il y avait dans les banques américaines des actifs (de l’argent) qui n’aurait pas dû s’y trouver.

Cet argent indu était donc en circulation aux Etats-Unis, ce qui a été la source de cette hypertrophie monétaire qui s’est développée via les crédits hypothécaires dits sub-prime.

Pour faire éclater cette bulle monétaire, le bombardier furtif B-2, Ben Bernanke et ses acolytes ont flingué sans préavis à bout portant pour l’exemple la banque des frères Lehman, en précisant qu’ils avaient encore des munitions…

Tous les banksters ont vite compris et ils ont fait retomber très rapidement le leverage de leurs banques à 10 comme l’atteste Citigroup (cf. document 2), ce qui a provoqué la Grande Récession mais, une fois les fondamentaux restaurés, la croissance est repartie magistralement jusqu’à nos jours.

Dans la zone euro, les banksters ont réussi à survivre grâce à la nomenklatura dont ils font partie, sans respecter la règle prudentielle d’endettement, ce qui provoque comme aux Etats-Unis une hypertrophie monétaire mais plus importante encore.

Tant qu’elle n’éclatera pas, la situation empirera et lorsqu’elle éclatera, elle aura des conséquences pires que celles de la Grande Récession.

Seule Bank of America gâche le tableau avec un leverage trop fort mais qui est nettement inférieur à ceux des autres banques, en particulier européennes.

Bank of America, qui a dû verser… une quarantaine de milliards de dollars pour éviter des condamnations ! … subit encore les conséquences de sa gestion par ses banksters qui n’ont jamais été condamnés.

La solution qui a été adoptée aux Etats-Unis, à savoir obliger les banques à payer de lourdes amendes pour éviter des condamnations par des tribunaux, n’est pas bonne car des banques comme Bank of America se trouvent maintenant privées de dizaines de milliards de dollars (en capitaux propres) qui les fragilisent.

Il aurait été préférable de condamner ces banksters à des peines de prison car ce ne sont pas les banques qui ont fait des opérations condamnables mais les banksters.

Cependant, ils sont encore très puissants et très influents. Les électeurs américains n’ont jamais pu obtenir que les élus au Congrès élaborent des lois les condamnant.

Par ailleurs, le Donald pourtant très volontariste et très puissant n’a jamais rien fait contre les banksters…

Tout est simple.

Cliquer ici pour lire mon article précédent sur les banques américaines (2° trimestre 2018).

J’aime bien le « Il aurait été préférable de condamner ces banksters à des peines de prison »

@josick

Finalement la formule attribuée à Napoléon avait du bon :

« les banquiers en prison »etc .

Les banques n’ont pas de patrie, elle n’ont que des intérêts, notre argent.

Bonjour, même si je ne partage pas vos opinions, je vous suis régulièrement pour avoir d’autres points de vues et également avoir une analyse plus exhaustive de l’actualité, ce qui a été le cas dans cet article puisque je comprends à présent les rachats massifs d’action dont la presse a récemment fait état.

Je me pose toutefois une question sur « les réserves » que les banques américaines se seraient constituées avec ces opérations de rachat d’actions et qu’elles pourraient libérer en cas de nouvelles turbulences: Est-ce vraiment des réserves? Vu la volatilité des actions bancaires en cas de crise, est-ce que ces banques pourront remettre leurs actions sur le marché au même prix si un incident financier survient?

Ne serait-ce pas plutôt un moyen d’augmenter la rémunération en dividendes des actionnaires « historiques »?

Cordialement

https://olivierdemeulenaere.wordpress.com/2018/10/16/la-bulle-de-tout-quand-va-t-elle-enfin-eclater-brandon-smith/#more-56278

ca dort au niveau du spread de taux 🙂 et le temps s’écoule

A cette occasion, je viens de faire un tour (virtuel) en Ardèche , et j’ai vu qu’Aubenas et Privas ont une Banque Marze. mais il est possible que JP Chevallier en ait déjà parlé. Que vaut-elle ?

= BPCE !!!

https://www.banque-marze.fr/nous-connaitre/qui-sommes-nous/

Quelque chose m’échappe: lorsque vous écrivez « ces 135 milliards de dollars sont de l’argent gagné qui n’est pas mis en circulation et qui reste donc en valeurs mobilières et non pas en valeurs monétaires », comment en arrivez-vous à la conclusion qu’il n’y a pas de circulation sur ces 135 Mds USD et que ceux-ci restent donc en valeurs mobilières ?

En effet, sauf erreur de ma part, ces rachats sont effectués au profit d’anciens détenteurs d’actions qui reçoivent donc des USD en contrepartie de leurs titres rachetés. Si je conçois l’intérêt de la gestion de ce poste de haut de bilan pour la banque (titres autodétenus voire annulés en lieu et place de liquidités), l’affectation des produits nets de cession serait néanmoins à la discrétion des anciens détenteurs d’actions, qui pourraient, le cas échéant, conserver en actifs monétaires ces produits nets de cession au lieu d’acquérir de nouvelles valeurs mobilières.

Non ?

En vous remerciant par avance de votre réponse.

Le spread Ita / Bund à 319,5 !!!

333 à 19h55 France !!!

Bonjour,

Pour faire suite à votre article : €-crash : quelles solutions pour sauver son patrimoine ? Réponse(s)…

Au lieu de faire le déplacement au USA afin d’ouvrir un compte dans une banque saine n’est il pas possible d’ouvrir ce même compte dans une filiale en France de cette même banque Américaine ?

Non !

Pouquoi ce on ?