Les banques américaines bien gérées ont de moins en moins de liquidités qui ne pourront plus compenser les besoins des bad banks. Un tsunami bancaire est en gestation pour… bientôt !

***

La crise qui va se produire aux États-Unis dans un avenir très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare !

Il en est ainsi par exemple des dépôts au jour le jour des banques américaines auprès de la Fed dans le cadre du ON RRP…

Pour rappel, les banques qui ont tous les soirs une position nette créditrice refusent de prêter les dollars qui sont ainsi disponibles dans leurs comptes à des banksters qui sont en manque de liquidités.

Le marché interbancaire est donc bloqué depuis le 31 mars 2021.

Jusqu’au 31 mai 2023, les bonnes banques (celles qui étaient bien gérées et qui avaient donc des positions nettes créditrices), avaient globalement des disponibilités abondantes : de 2 000 à 2 500 milliards de dollars, mais depuis cette date, la politique monétaire menée par les membres du FOMC les condamne à avoir de moins en moins de liquidités.

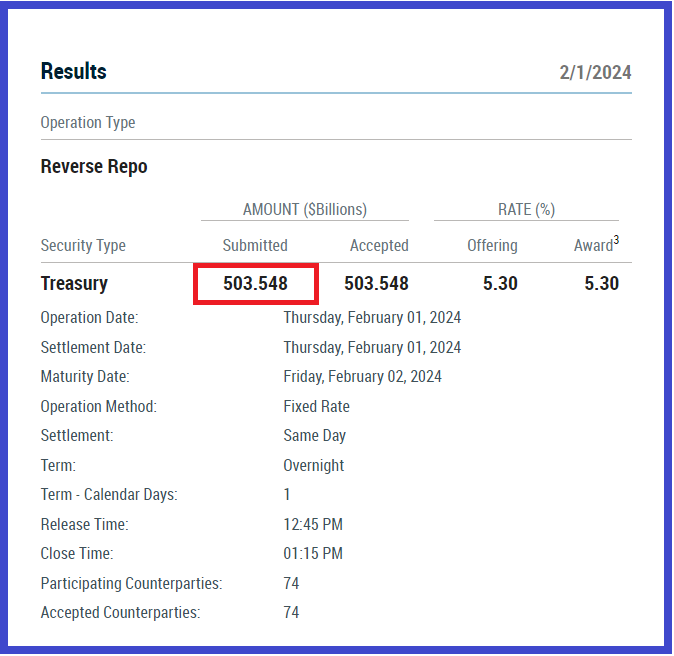

Ainsi par exemple, le premier février, le total de leurs disponibilités a fondu de… 112 milliards de dollars par rapport à la veille pour tomber à… 503 milliards de dollars !

Document 1 :

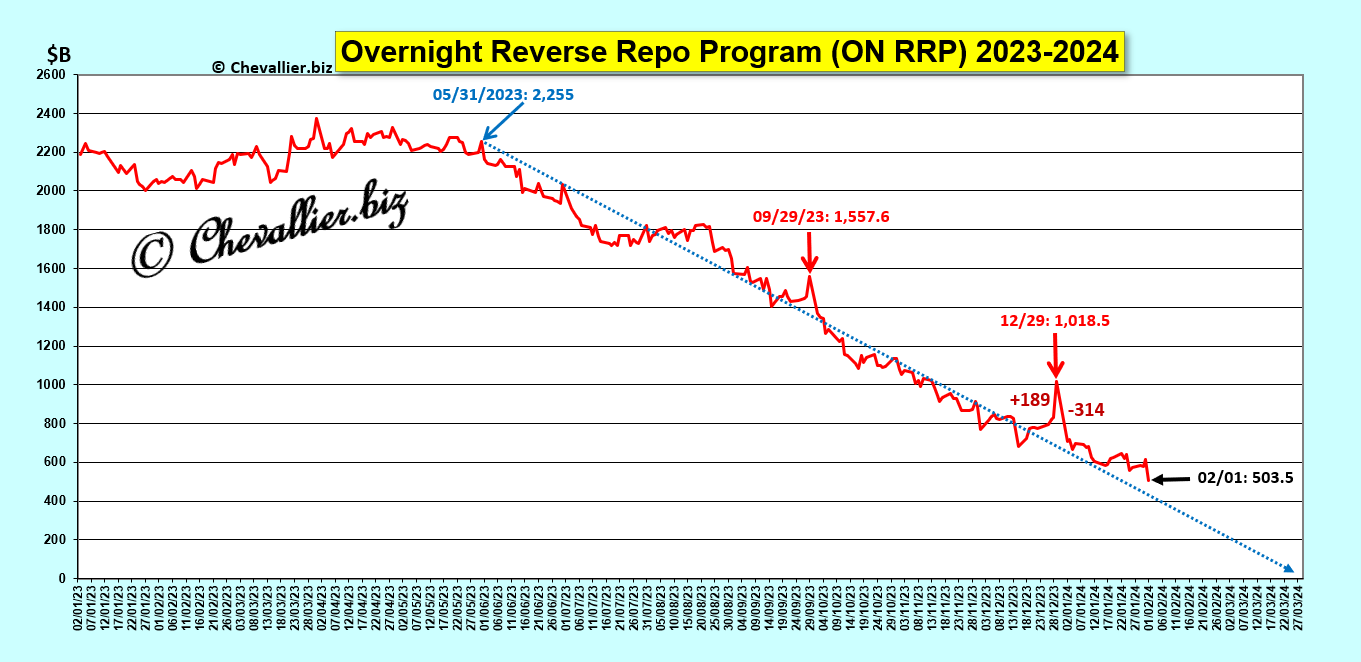

A ce rythme, dans les 5 séances prochaines, ces disponibilités auront atteint le zéro absolu !

Il n’est pas possible de déterminer précisément cette date fatidique car des variations à très court terme peuvent se produire à tout moment dans un sens comme dans l’autre, mais la tendance lourde et longue est fiable : les disponibilités excédentaires des banques américaines seront globalement nulles avant la fin du mois de mars prochain, ce qui signifie que le système bancaire américain sera alors globalement en déficit (car les bad banks ont des positions nettes débitrices).

Pour comprendre ces problèmes, et par analogie avec les comptes bancaires personnels, tout se passe c’est comme si tout le monde (tous les clients de toutes les banques d’une nation) avait des comptes déficitaires tous les jours !

Tout le système bancaire américain est donc susceptible de s’écrouler d’après ces données.

Evidemment, cela ne se produira pas car les autorités monétaires interviendront pour éviter l’apocalypse mais les dommages collatéraux seront importants, ce qui signifie qu’il y aura une crise majeure.

Document 2 :

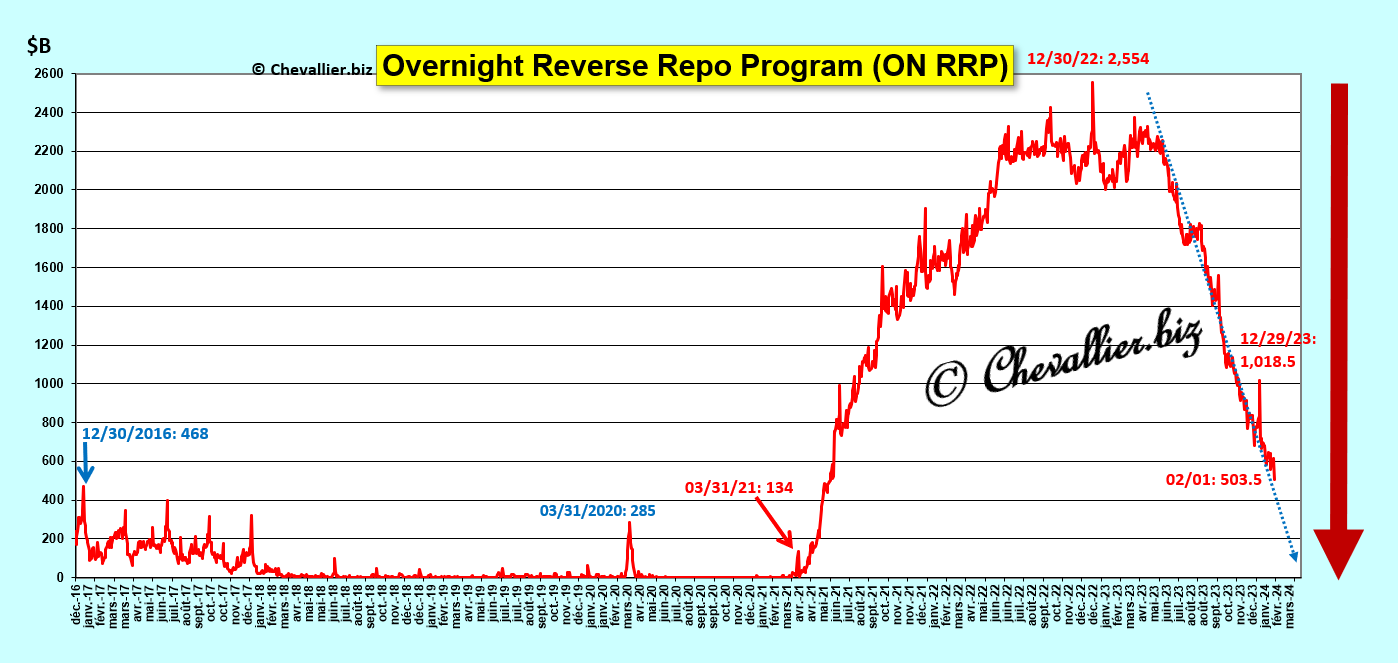

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

Document 3 :

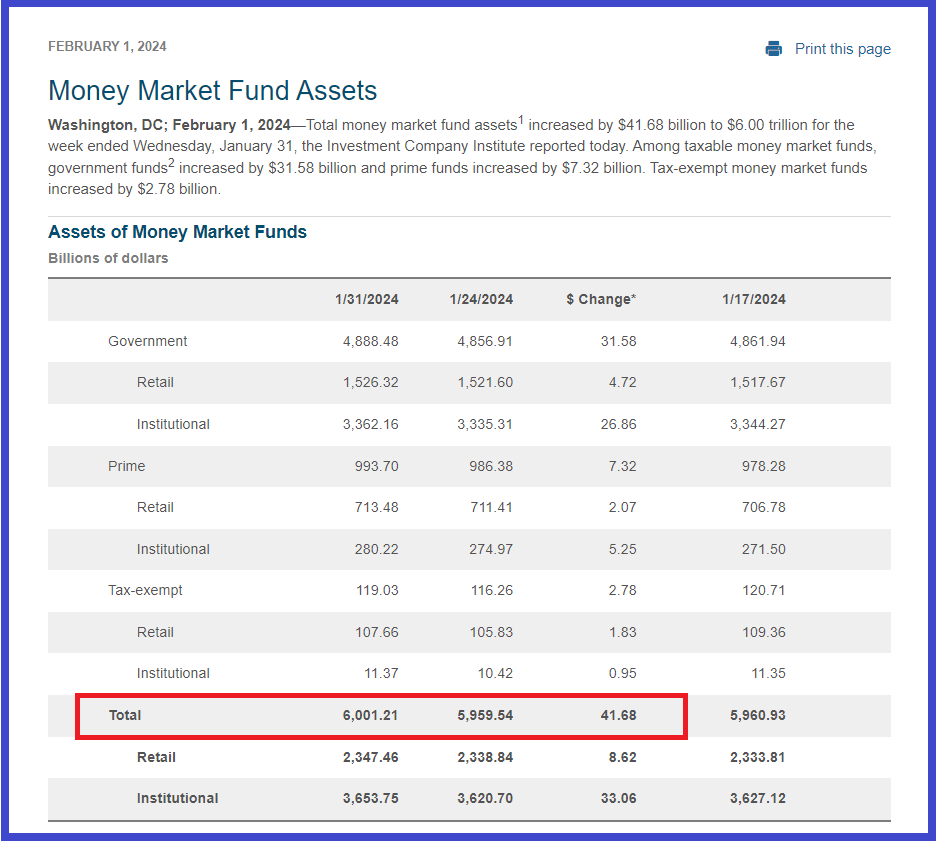

Beaucoup d’Américains ont fait de telles observations et en sont arrivés à de telles conclusions.

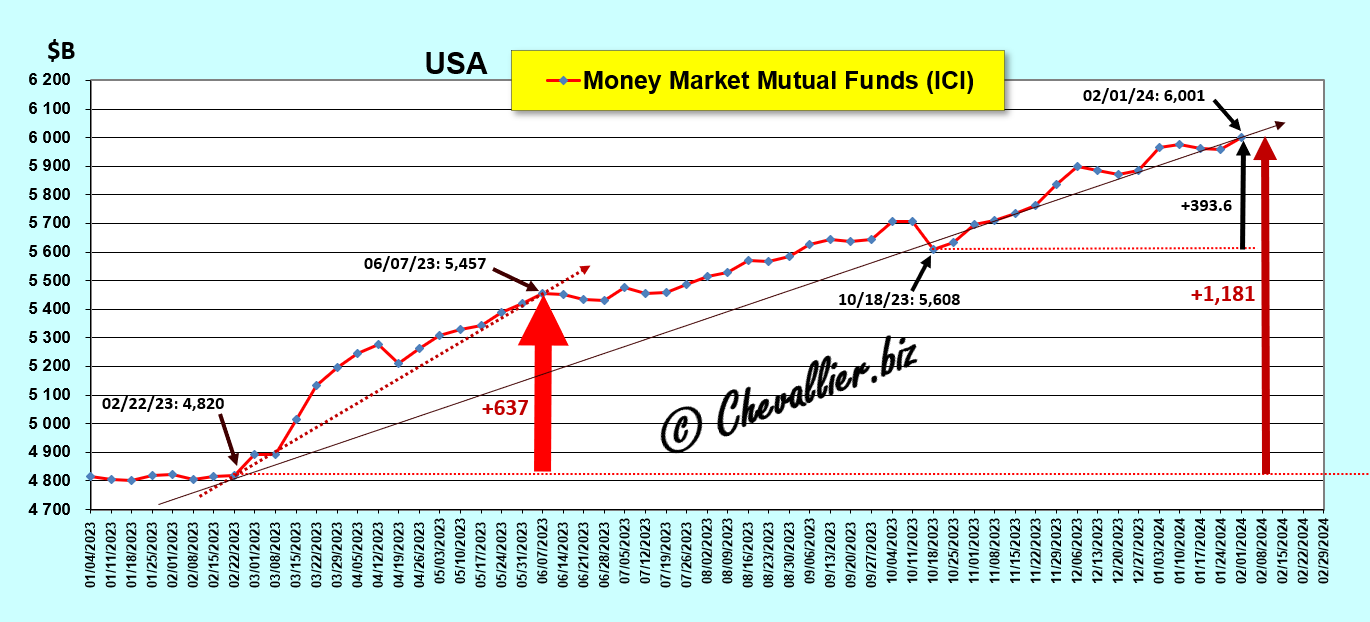

Ils sortent donc dans la mesure du possible leurs capitaux disponibles de ces bad banks pour les placer en lieu sûr, à savoir dans les fonds mutuels de trésorerie qui investissent les capitaux qu’ils reçoivent immédiatement en actifs fiables, à savoir (entre autres) des bons du Trésor.

Ainsi, au premier février, ces actifs ont augmenté de 41,68 milliards de dollars (par rapport à la semaine précédente) pour atteindre un total de plus de 6 000 milliards de dollars !

Document 4 :

Ces dépôts dans ces fonds mutuels de trésorerie ont augmenté de 1 181 milliards de dollars depuis le 22 février 2023 lorsque la première des trois banques américaines a fait faillite.

Document 5 :

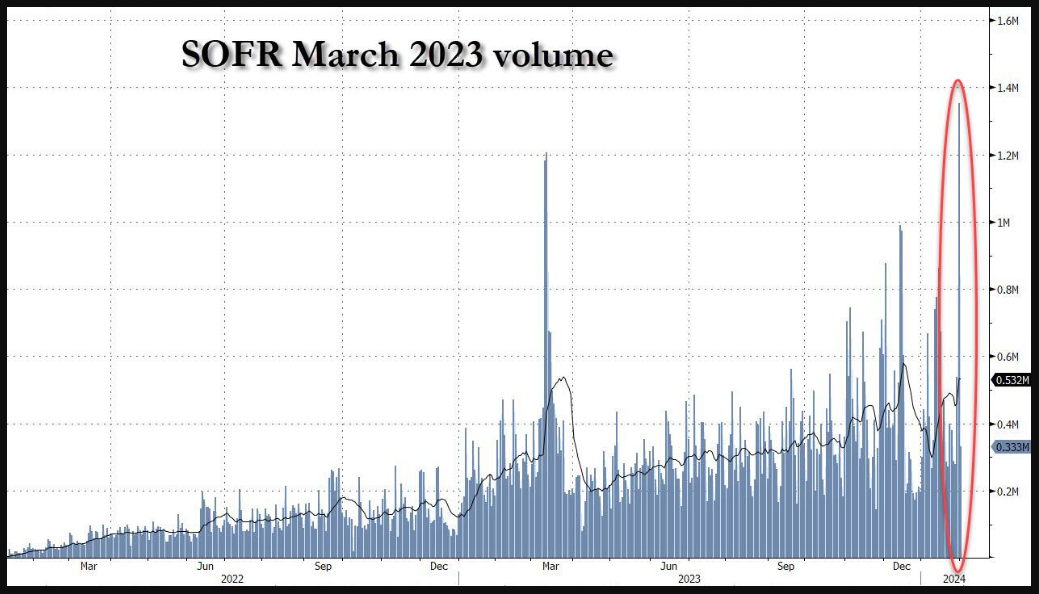

La situation du système bancaire des États-Unis est donc devenue critique. Un vent de panique a soufflé parmi les professionnels de la finance le premier février…

Comme le rapporte un article publié par ZeroHedge, comme le montre le graphique ci-dessous, sur les contrats à terme SOFR de mars 2024, les volumes de la journée ont atteint le chiffre record de 1,35 million, la plus forte hausse des volumes ayant été enregistrée au cours de la séance du matin, dans le cadre d’un mouvement de fuite vers la qualité. Les volumes de mercredi pour l’échéance de mars 2024 ont été les deuxièmes plus importants jamais enregistrés après la crise de liquidité de mars 2023, qui a été provoquée par la crise bancaire qui a touché les plus grandes banques régionales californiennes (et le Crédit Suisse).

Document 6 :

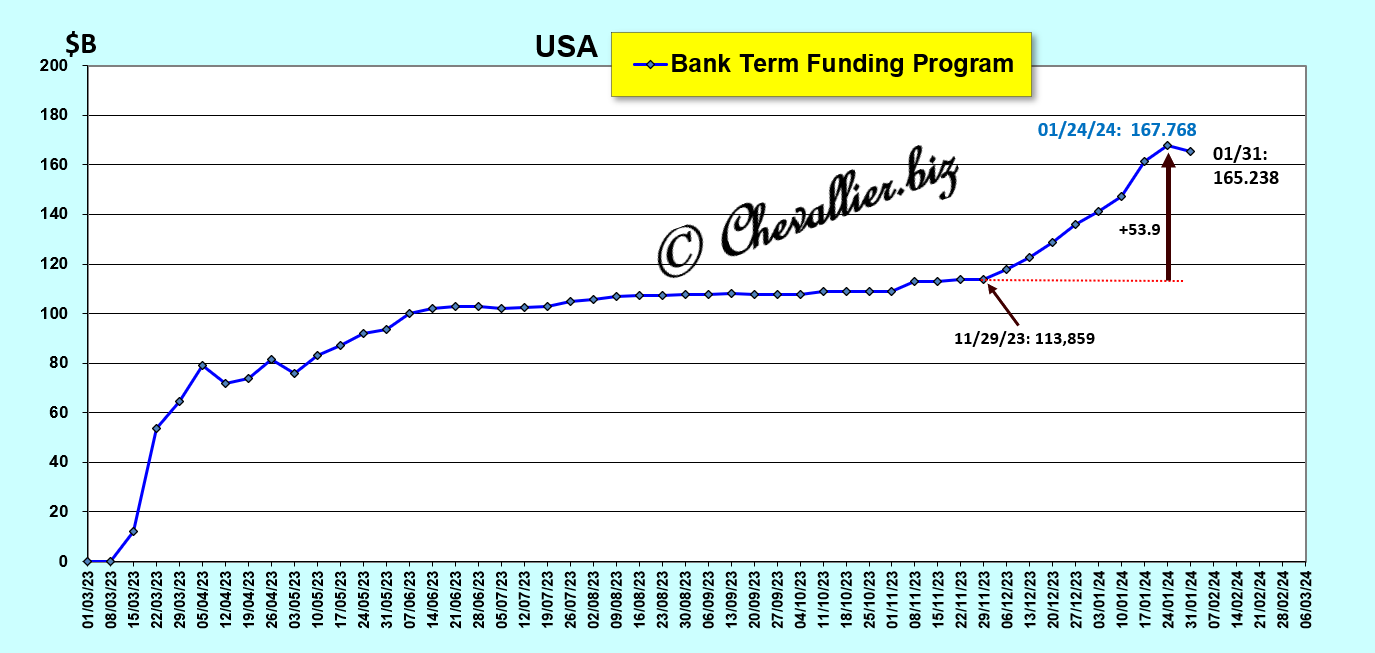

Les prêts accordés par la Fed dans le cadre du BTFP aux banques régionales en difficultés leur permettait de gagner de l’argent en empruntant ainsi pour placer immédiatement ces fonds sur le Effective Federal Funds Rate, c’est-à-dire à la Fed à un taux supérieur à celui du BTFP !

Les dirigeants de la Fed ont quand même mis fin à la distribution de cet argent gratuit la semaine dernière, mais le montant de ces prêts ne s’est pas effondré au 31 janvier par rapport à la semaine précédente, ce qui signifie que les banques régionales n’ont pas utilisé cette procédure pour bénéficier de cet argent gratuit, mais parce qu’elles sont obligées d’emprunter auprès de la Fed pour ne pas faire faillite tout de suite !

Document 7 :

Toutes ces données signifient que cette crise s’annonce clairement par des indicateurs concordants qui donnent une image fidèle de la réalité.

Ce ne sont pas des prévisions au doigt mouillé dans le style, Moi, Monsieur, je pense que…

***

Pour rappel…

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire prochainement (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Cliquer ici pour lire un premier article de ZeroHedge à ce sujet.

Cliquer ici pour lire un deuxième article de ZeroHedge à ce sujet.

Cliquer ici pour lire un troisième article de ZeroHedge à ce sujet.

© Chevallier.biz