Le marché interbancaire américain ne fonctionne plus normalement depuis 2021. Les banques qui avaient des excès de liquidités n’en ont plus. Le système bancaire américain est au bord du point de rupture…

***

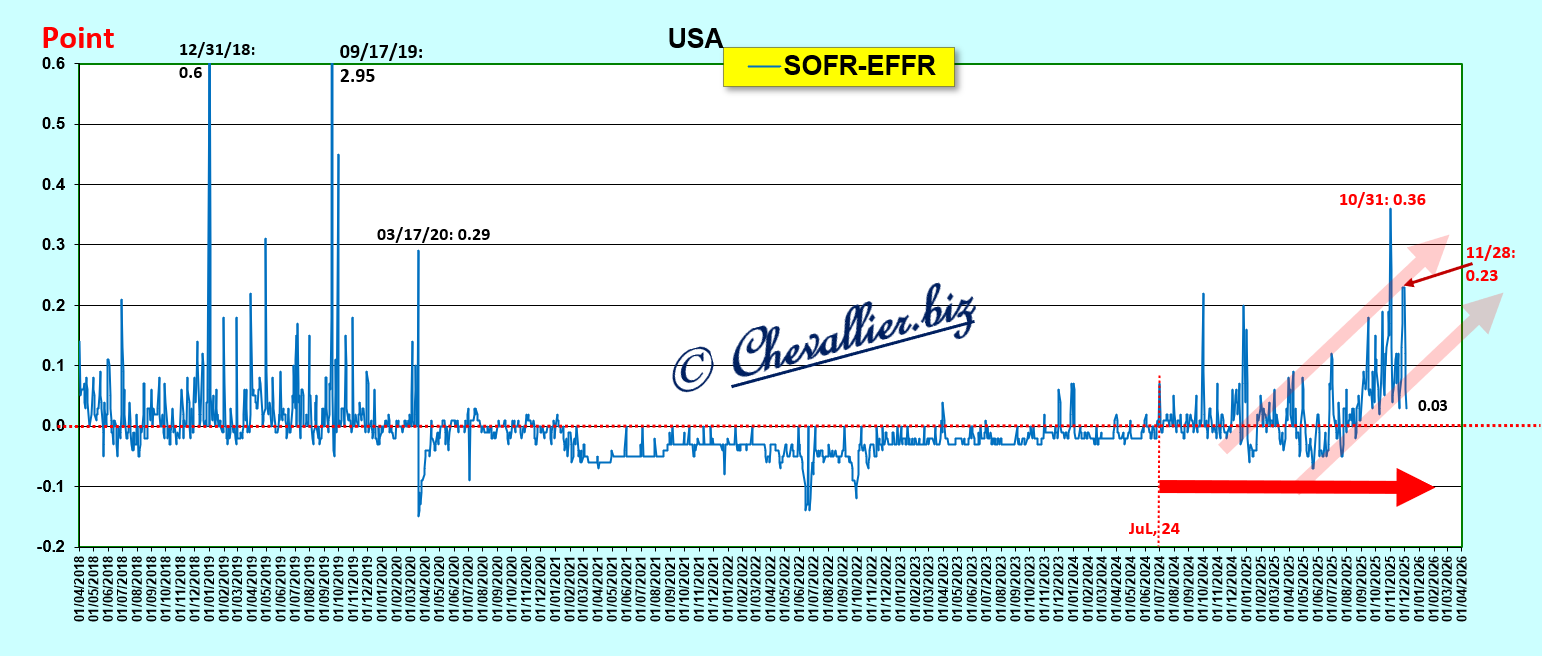

L’écart entre le SOFR et le EFFR est un indicateur fiable qui confirme que beaucoup de banques ont de très grosses difficultés à se procurer des liquidités…

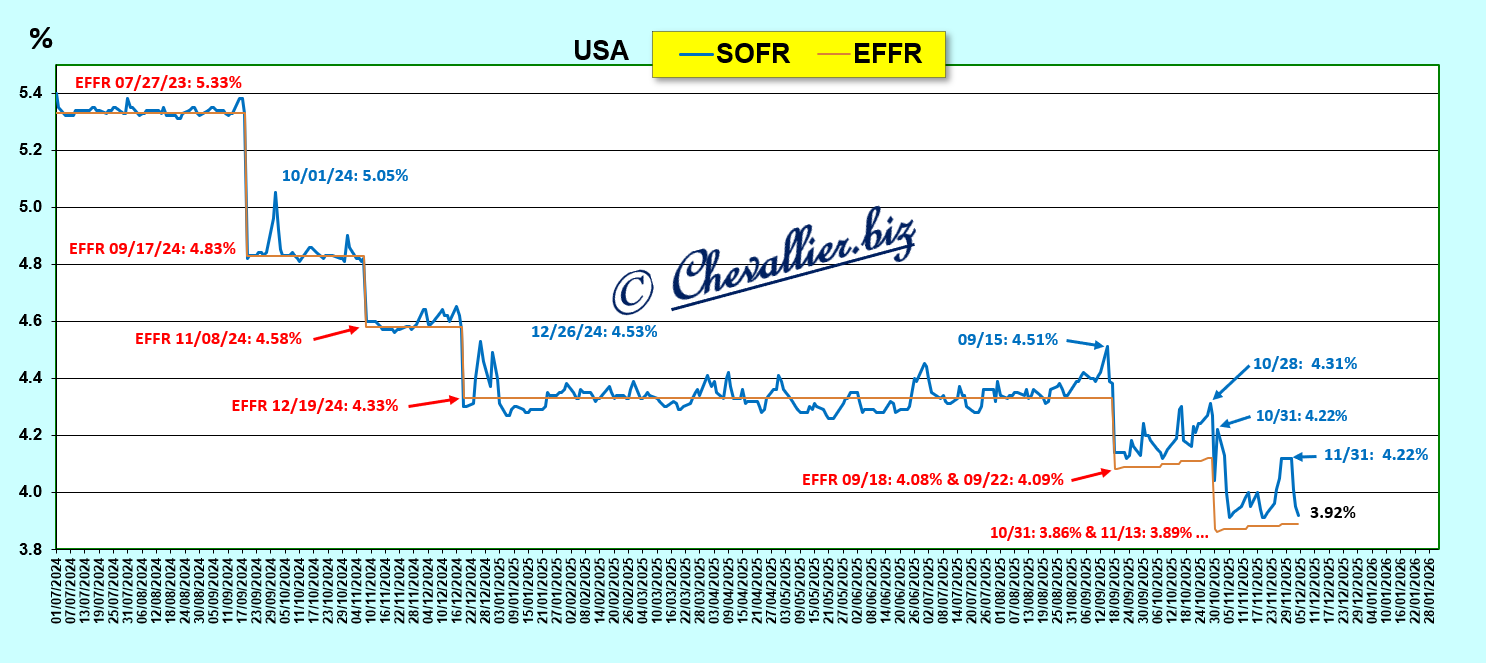

Pour rappel, le SOFR, Secured Overnight Financing Rate est le taux de financement garanti au jour le jour, une mesure générale du coût d’emprunt de liquidités au jour le jour garanties par des titres du Trésor qui remplace le Libor.

Ce SOFR est à comparer au EFFR, Effective Federal Funds Rate, le taux du marché des fonds fédéraux qui est actuellement de 3,89 % c’est-à-dire au milieu de la bande de fluctuation du taux de base de la Fed qui est de 4,0 à 4,50 %.

Lorsque le taux du jour sur ce marché SOFR dépasse le EFFR, cela signifie que des banques qui ont besoin de liquidités sont obligées d’emprunter des milliards de dollars à d’autres banques qui ont des excédents à ces conditions désavantageuses (à 3,92 %) plutôt que d’emprunter auprès de la Fed à 3,89 %.

En effet, les banques qui empruntent des liquidités à la Fed sont obligées de déposer en pension des titres (des bons du Trésor) en garantie. Comme les banques qui sont en manque de liquidités ne peuvent pas déposer de titres en garantie, elles sont obligées d’emprunter à des banques qui en ont en excédent, mais à un taux plus élevé, donc dans le cadre du SOFR et en dehors du cadre de la Fed.

Document 1 :

L’écart entre le SOFR et le EFFR est un indicateur majeur fiable. Il est sur une tendance haussière inquiétante.

Les fluctuations de cet écart ressemblent aux secousses sismiques avant un tremblement de terre majeur !

L’analyse objective de ces fluctuations de l’écart entre le SOFR et le EFFR révèle indubitablement que les banques américaines manquaient cruellement de liquidités en 2018 et 2019 et qu’elles ont été sauvées par l’apport de plus de 8 000 milliards de dollars de la part des autorités sous le prétexte de cette histoire de coronavirus.

Ainsi, après le 17 mars 2020 cet écart est devenu négatif, ce qui correspond à un retour à une situation relativement normale, à savoir que les banques qui avaient besoin de liquidités pouvaient en emprunter à d’autres banques dans le cadre de la procédure du SOFR, donc avec des taux inférieurs à celui de la Fed.

Par contre, la situation s’est inversée à partir du début du mois de juillet dernier en présentant des fluctuations à haute fréquence comparables à celles de 2018-2019,

Document 2 :

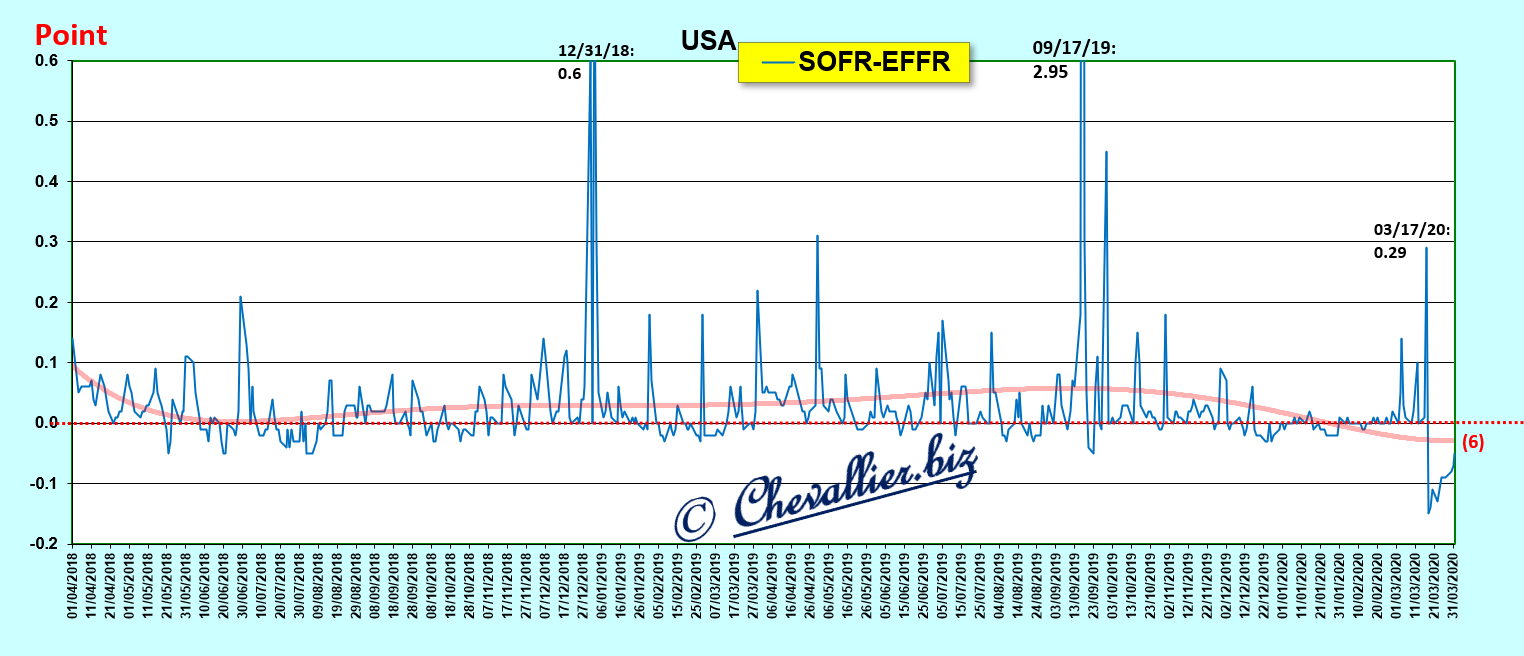

Un zoom sur la période 2018-2019 montre que cet écart a bien fluctué sur une tendance nettement positive…

Document 3 :

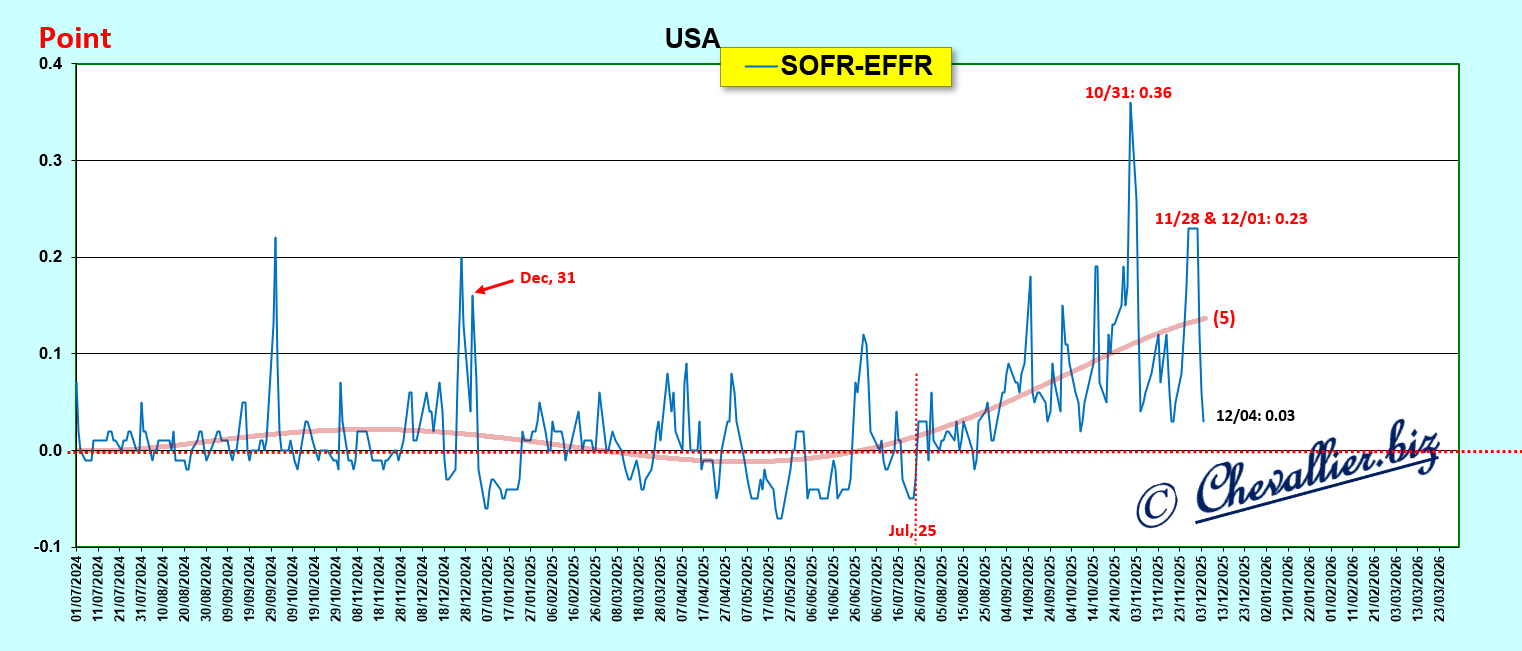

… alors que cet écart a fluctué par la suite autour de zéro mais par valeurs négatives au premier semestre 2025 pour bondir par la suite jusqu’à ce jour,

Document 4 :

Conclusion de ces observations : le système bancaire américain a été sauvé en 2020 par l’intervention des dirigeants de la Fed (présidée par Jérome Powell) sous le prétexte de cette histoire de coronavirus.

Autre formulation : il est donc possible que cette histoire de coronavirus ait été créée pour permettre ce sauvetage hors normes du système bancaire américain !

Il s’agit là de conclusions objectives de l’observation de cet indicateur fiable qu’est l’écart entre le SOFR et le EFFR.

Le problème est alors présentement le suivant : que vont-ils inventer dans l’avenir proche pour sauver une nouvelle fois le système bancaire américain, et même l’ensemble du système économique et monétaire des États-Unis ?

Réponse dans l’avenir proche, mais c’est quand même inquiétant…

***

Kevin Hassett passe pour devenir le successeur de Jerome Powell à la tête de la Fed.

© Chevallier.biz