Les gilets jaunes comprennent plus ou moins bien qu’ils sont victimes des banksters…

Effectivement, c’est l’une des trois raisons principales qui provoquent la baisse angoissante du pouvoir d’achat des Français… qui ne sont pas millionnaires.

Cependant, ce n’est pas une raison pour tirer à boulets rouges contre les banques qui contribuent grandement à faire circuler l’argent, ce qui permet à la croissance d’atteindre son potentiel optimal.

Evidemment, il faut quand même un minimum de culture économique et financière pour comprendre les problèmes qui se posent en réalité…

En effet, le dysfonctionnement majeur du système bancaire est causé par les banksters qui ne respectent pas les règles prudentielles d’endettement.

Ces règles sont simples pour l’essentiel : les dettes d’une banque ne doivent pas dépasser 10 fois le montant de ses véritables capitaux propres.

Ce ratio critique est le multiple d’endettement, le leverage.

C’est simple. Tout est simple.

Or, les banques françaises dépassent largement ces limites : elles ont un leverage de 23 à 45 (alors qu’il ne devrait pas dépasser 10 !),

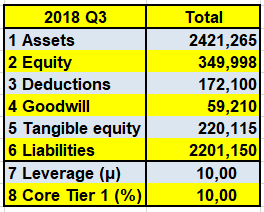

Document 1 :

| 2018 Q3 | Cdt Agric Groupe | Groupe BPCE | Société Générale | BNP Paribas | Total |

|---|---|---|---|---|---|

| 1 Assets | 1 829,80 | 1788,062 | 1 303,87 | 2 234,49 | 7 156,22 |

| 2 Equity | 105,2 | 84,773 | 60,149 | 99,876 | 349,998 |

| 3 Deductions | 12,456 | 17,688 | 23,087 | 39,047 | 92,278 |

| 4 Goodwill | 16 | 8,285 | 4,862 | 8,458 | 37,605 |

| 5 Tangible equity | 76,7 | 58,8 | 32,2 | 52,371 | 220,115 |

| 6 Liabilities | 1 753,06 | 1729,262 | 1 271,67 | 2 182,11 | 6 936,11 |

| 7 Leverage (µ) | 22,84 | 29,41 | 39,49 | 41,67 | 31,51 |

| 8 Core Tier 1 (%) | 4,38 | 3,4 | 2,53 | 2,4 | 3,17 |

Globalement, elles ont… 4 735 milliards d’actifs en trop car, pour avoir un leverage de 10, le total de leurs actifs devrait être de 2 421 milliards d’euros au lieu de… 7 156 milliards !

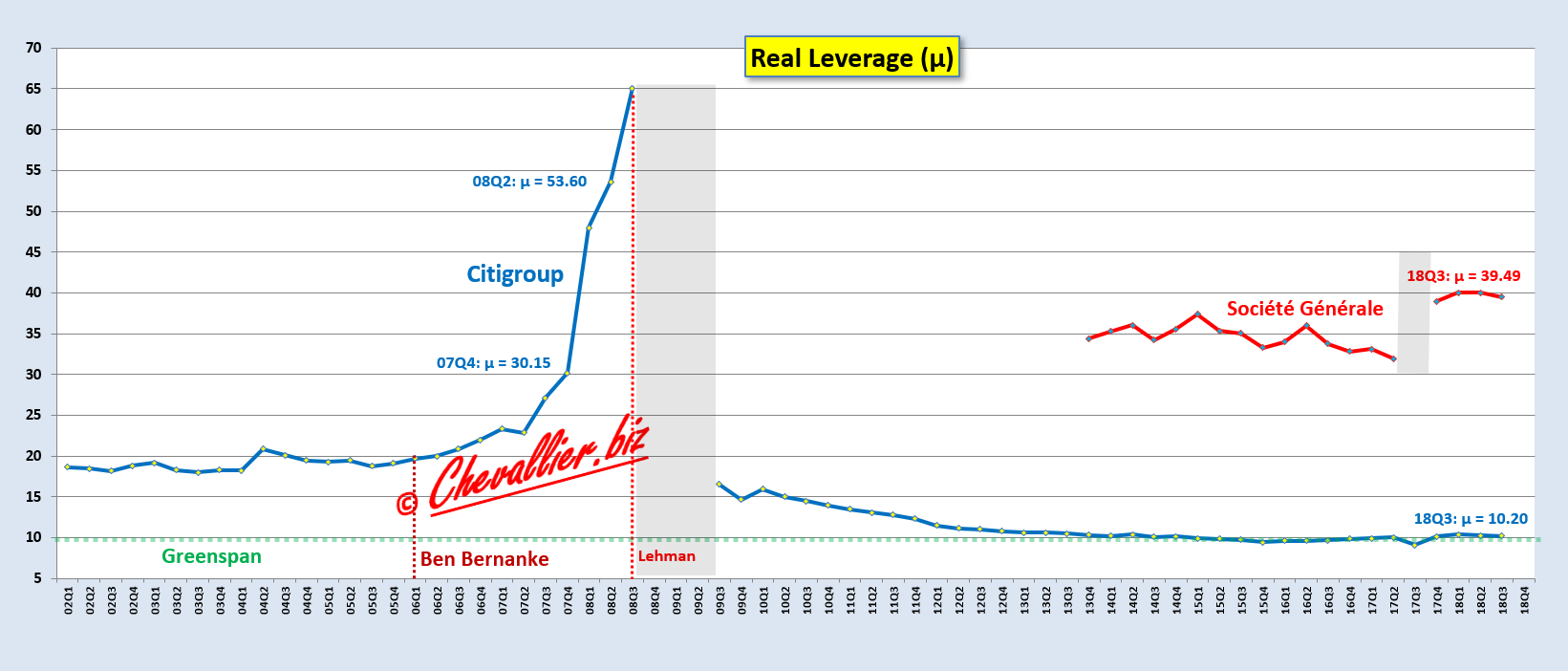

Document 2 :

Trop d’argent en circulation entraine une diminution du PIB par rapport à son taux de croissance normal, ou en d’autres termes, cette hypertrophie de la masse monétaire entraine une croissance faible qui a pour conséquences de réduire le niveau de vie de la plupart des Français, donc des gilets jaunes.

Pour relancer la croissance et donc pour augmenter le niveau de vie des Français, il faudrait faire éclater cette bulle monétaire, comme l’ont fait les Américains.

Pour cela, ils ont flingué une banque pour l’exemple, celle des frères Lehman, ce qui a conduit les dirigeants des autres banques à respecter cette règle !

Citigroup en est un bon exemple,

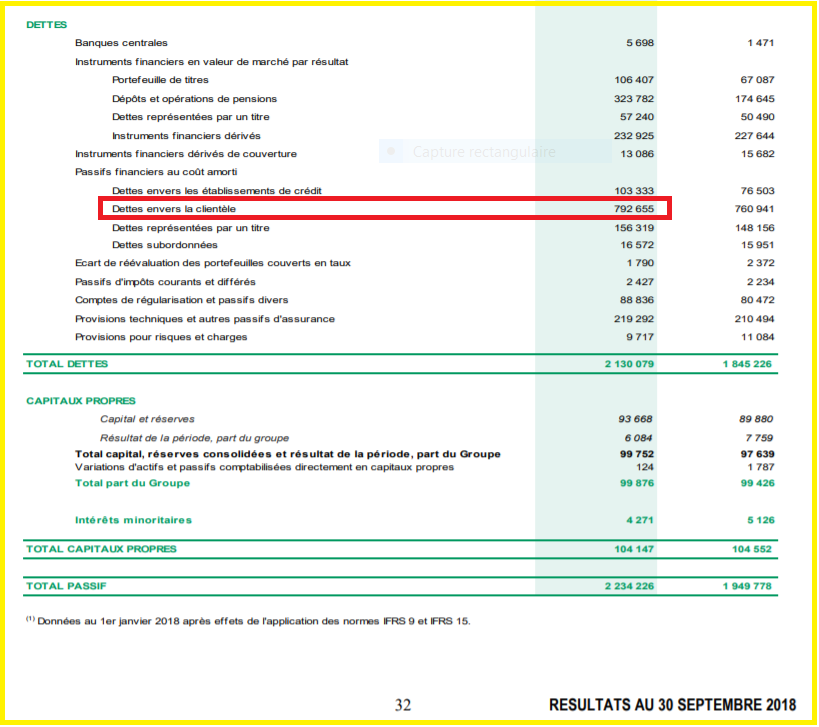

Document 3 :

Le rétablissement des fondamentaux des banques a le gros inconvénient de provoquer dans un premier temps une récession et donc d’augmenter le chômage et de diminuer le niveau de vie de la plus grande partie de la population, mais par la suite la croissance peut repartir sur de bonnes bases comme c’est le cas aux Etats-Unis.

Paradoxalement, des gilets jaunes veulent inciter les Français à retirer leurs dépôts dans leurs banques pour les priver de cette ressource fournie généralement gratuitement.

Ces dépôts des clients des banques sont d’un montant très important : près de 800 milliards d’euros pour BNP-Paribas (Dettes envers la clientèle),

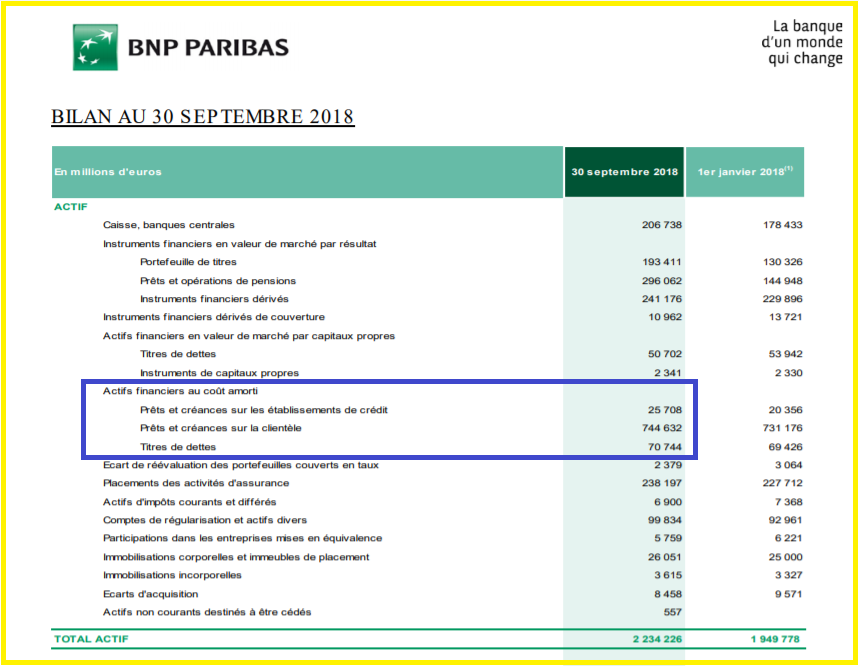

Document 4 :

Pour simplifier, ces 800 milliards d’euros permettent à cette banque de les prêter à d’autres clients (Actifs financiers…),

Document 5 :

Comme les banques ne peuvent pas récupérer les prêts qu’elles ont accordés, elles seraient toutes dans une situation difficile très rapidement, c’est-à-dire proches de la faillite !

En pareilles circonstances, les banksters demandent et obtiennent toujours l’aide des autorités dites compétentes, c’est-à-dire le blocage des retraits et des aides financées par une augmentation des dettes de l’Etat déjà surendetté, ce qui ne fait qu’aggraver la situation économique, donc celle des Français en général, surtout ceux qui ont un niveau de vie faible.

Le slogan des gilets jaunes qui consiste à inciter les Français à retirer leurs dépôts de leurs banques n’est donc pas une bonne idée ni une bonne solution pour obliger les banksters à respecter les règles d’endettement et redynamiser la croissance de ce fait.

Pour cela, la meilleure solution serait de transposer celle qui est appliquée par les Japonais : mettre en prison le ou les principaux dirigeants de ces banques (qui ne respectent pas les règles prudentielles d’endettement), à savoir les banksters.

C’est simple, efficace, facile à mettre en œuvre : il suffit d’adopter une loi prévoyant la condamnation du principal dirigeant d’une banque dont le leverage dépasse par exemple 12 à une peine de prison tant que ce ratio n’est pas respecté, et par la suite du dirigeant suivant par ordre d’importance après la publication de chaque bilan trimestriel tant que ce ratio n’est pas respecté.

Les banksters ayant horreur de la prison, les banques seraient alors amenées à respecter les règles prudentielles d’endettement assez rapidement, ce qui résoudrait durablement ce problème et referait repartir (dans une certaine mesure) la croissance après une récession limitée dans le temps.

Une fois de plus, les Français sont victimes de leur manque de connaissance en matière de monétarisme.

Cliquer ici pour lire mon article sur les banques américaines et françaises pour le 3° trimestre 2018.

***

En photo : des gilets jaunes devant la Banque de France de Rennes

© Chevallier.biz

Jean Pierre, je suis d’accord avec votre raisonnement d’économiste, mais sincèrement vu le niveau précaire de beaucoup de personnes qui ont contribué au système pendant toute leur vie, se serait vraiment jouissif d’envoyer au tapis quelques banques ( pour l’exemple )!

La justice de notre pays ne fonctionnant plus ( a t’elle déjà fonctionné pour eux ? ), les banksters peuvent sans soucis pratiquer leurs crimes financier sans être inquiétés, tant que le peuple ne reprendra pas le vrai pouvoir, les banques continueront à gouverner.

La lois du 13 janvier 1973 voté par Giscard devrait être abolie, cela donnerait moins de pouvoir au banque. N’oublier jamais ce que Napoléon disait : » la main de celui qui donne est au dessus de celui qui reçoit « …

Le 10 ans Allemand à 0.185 sur investing et à 0.244 sur WSJ. lequel est le bon!!!!!???? à 9h15 France

Oui, ya un pb : 18,2 / Investing et 24,2 / WSJ !

Séparons dans un premier temps les banques de dépôt des banques d’affaire…les avoirs des clients n’ont pas à couvrir la spéculation des banquiers! Trop facile pour elles d’aller « planquer » leurs mauvaises créances et mauvaises opérations dans une badbank!

Quand elles gagnent le bénéfice est pour elles quand elles perdent c’est le client qui paie (frais et autres charges nouvelles)

personne ne prend ici en considération l’économie autrement que de manière mécaniste, orthodoxe. c’est une erreur.

un jour vous réaliserez la liaison de la thermodynamique à l’économie, qui a la base était un étude financière pour le rendement de la locomotive.

on ne retrouve pas un niveau de croissance en pic charbonnier après un pic pétrolier.

vous refusez encore et toujours d’apprécier l’inéluctable.

le niveau mondiale de croissance ne peut pas structurellement, physiquement, thermodynamiquement revenir à 2008 et encore moins croître.

c’est terminé.

c’est de l’argent dette, ca ne repose sur rien.

il n’y a plus de cycle, la partie est terminée.

Bonjour,

« Les gilets jaunes comprennent plus ou moins bien qu’ils sont victimes des banksters… »

Il comprennent trés bien qu’à partir du moment ou ils ont un découvert de 10 euros, le bankster facture (et préléve) 50 € de frais. Un ami, chargé de clientèle dans une banque me disait récemment que sur certains comptes les prélévements pouvaient atteindre 1 500€/an. Et, donc, au lieu d’aider, ils enfoncent et les personnes se retrouvent en commission de surendettement, etc.. ils passent de SD (sans dents) à SDF (sans domicile fixe). Voilà la réalité.

J’ai lu mais sans garantie sur le chiffre que ces frais étaient aux environs de 2 milliards d’euro sur 2017 toutes banques confondues.

Et à mon avis ce n’est qu’un des problèmes soulevés par les GJ.

Je ne suis pas de votre avis, la France est dans un tel état de communisme, qu’il faut une casse de grande empleur, en France on a des legions, pas des legions romaines, des legions de fonctionnaires, qui ne crée aucunes richesse, qui vivent sur le dos du prive.

Pour remettre le systeme a zero, je me fait pas de soucis pour les français d’en bas, ils savent travailler de leurs mains, par contre ceux qui vivent de l’impot et des taxes comme les politiciens, les hauts fonctionnaires, ils sont dans la mouise, parce que a part mentir, ils ne savent rien faire de leur mains.

La premiere recette de l’état est la TVA, diminuer votre train de vie, achetez que les produits de premiere necessite, ne pas acheter un produit ou vous avez vue de la publicité, le prix n’est pas bon, vus qu’il peut se permettre la pub.

Votre voix n’a aucunes influence sur les politiciens, par contre une entreprise qui perds du chiffre d’affaire, c’est a dire du pognon, lui sa voix est entendu, parce que c’est lui qui finance les politiciens.

Bravo Marc ! vous mettez le doigt sur le vrai pouvoir que nous avons nous les 99%: la consommation.

La république – écouter ce qu’en dit Henri Guillemin historien: https://www.youtube.com/watch?v=W1Y5ypZ4wp0 ne craint pas les manifestations mais la perte de ce qui la fait vivre, l’enrichit et la justifie.

Le vrai combat contre les 1% qui veulent nous réduire en esclavage: 1. réduire notre consommation de 50%, 2. retirer son argent de la banque et 3. arrêter d’aller voter

Le reste, croyez moi, c’est du pipeau…

Ya pas + pire que ces solutions !!!

Tuer une économie ne me semble pas non plus une bonne base pour un système politique sain et ne menant pas des gens à la mort.

Historiquement, on commence à avoir un échantillon représentatif de ces expériences…

De plus, si c’est les ultra riches que vous visez, ils sont mondialisés et vous « ne leur en toucherez qu’une » avec une action franco-française.

Ce n’est pas la solution la + pire, c’est la solution, pour une remise a zero rapide, on vire 70% des fonctionnaires, on arrête la pyramide de ponzi sur les retraites, si il n’y a plus d’argent, les clandestins ne viennent pas (je connais personne qui s’expatrie au Venezuela) …

Le socialisme s’arrêtera quand ils n’auront plus l’argent des autres a dépenser.

le problème quand on est partie intégrante d’un système c’est qu’on est né, programmé pour le défendre.

personne ici ne s’identifie autrement que par la marque de son véhicule, la marque du vin qu’il boit, la bière, la marque des fringues qu’il porte, la marque du parfum qu’il utilise. la marque des céréales des gosses, la marque du sac à dos pour aller à l’école. la marque du saucisson sur la table. la marque du téléviseur, des meubles.

votre définition identitaire ne repose que sur du marketing, vous êtes tous ici, tous, incapables de vous définir autrement que par de la consommation et de vous comparer en société sur l’unique aptitude qui consiste à acheter plus que les autres ou à meilleurs prix… votre monde est malade.

oui, le seul moyen de lâcher le système, d’être résilient, pas sous l’emprise de l’état, c’est de revenir à des choses simples et vraies. c’est de coudre soi même ses fringues, et non pas acheter du celio ou du lacoste. mais ca fait chier tout le monde car c’est long, pénible, nécessite un savoir. il faut du temps. hors le surcadencage du monde et sa frénésie vous supprime toute possibilité de réflexion et vous absorbe dans une spirale incitatrice permanente, ACHETE ACHETE ACHETE ACHETE : 14minutes de pub par heure sur une chine de télévision et sur les 14 minutes il y a parfois 25sec de prévention.

votre monde est malade.

l’homme ne se contente plus du bonheur qu’apporte la planète et la nature, il l’asservie, la contraint, la détruit.

réfléchissez y, vous étés reliés à un câble qui est désormais directe entre votre emploi et bercy, qui se sert sans vous demander votre avis.

aucun de vous ici ne veut casser le système, un GJ ne veut pas sortir de l’ue, ni arrêter l’euro, ils veulent simplement plus de fric pour acheter plus de choses. il veulent préserver leur capacité identitaire par les marques et la consommation.

Il y a juste une contradiction dans votre article

800 milliards de pret ok , mais les actifs détenus par les banques ne sont pas que des prets

Il y a pour plusieurs dizaines voire centaines de milliards d’autres actifs , que ce soit en immeuble , en actions et j’en passe

il est évident que les banques ne peuvent pas demander le remboursement des prêts accordés pour faire face a un bank run

Par contre elles peuvent vendre des actifs immédiatement liquides , comme les parts de capital au sein de sociétés cotées ou non , voire mises en hypotheque en échanges de fonds pour des biens immobiliers etc etc

faire croire qu’un bankrun mettrait une banque en faillite , oui si on considere que la banque n’a que les remboursements des prets pour s’en sortir. mais cela veut tout simplement dire que les banksters sont incapables de toucher a leur propre patrimoine pour faire face

la boucle est bouclée : privatisation des gains , nationalisation des pertes , on connait la chanson

Retirer son argent des banques est une très bonne chose pour nous et une très mauvaise idée pour l’économie de notre pays , donc pour nous car nous aurons à en subir les conséquences indirectes. Voilà le dilemme.

Les banques ont trop prêté, et elles ont trop investis dans des institutions extérieurs qui ne rend pas la richesse,

de même l’ Etat auprès duquel nous particulier on ne peut avoir d’emprunt.

Vu l’enlisement actuel de nos finances, les banques nous prélèvent des taxes en tout genre scandaleuses, et l’Etat surendetté nous » impôsent ».

La seule solution mais il trop tard à condition que les bonnes revendications soient mises sur la table, c’est de séparer les banques d’affaire des banques de dépôts ( BNP Parisbas directement ciblé) et d’opter pour la solution d’Auriol : les banquiers en prison et les banques je les ferme…. en attendant que les banquiers soient en prison.

…et connaître la redistribution exacte des impôts et taxes qui nous sont imposées… on parle de rembourser les intérêts de la dette française. Il y a matière à travailler la-dessus, et je pense qu’on en verra jamais le bout comme par ex, selon les propos de JP. Chevallier des emprunts des non résidents de la zone mais contre quel acquis, un surcroît de migrants, des parts dans nos sociétés, des avantages immobiliers… pour les monarques du Golfe pour échapper à MBS ????

« Trop d’argent en circulation entraine une diminution du PIB par rapport à son taux de croissance normal, ou en d’autres termes, cette hypertrophie de la masse monétaire entraine une croissance faible qui a pour conséquences de réduire le niveau de vie de la plupart des Français, donc des gilets jaunes. » What does this mean exactly? I thought that central bank tightening would slow the economy, and QE would loosen it. I know that the velocity of money in France is down a great deal, and that explains a lot, but what is the sense of the above staement? Is it that the money in circulation all went simply into real estate, and not productive assets? Please elucidate, I’m a bit foggy on this, perhaps some of your other loyal readers are too.

vos dépôts coutent à votre banque 0,4 % que lui prélève la banque centrale, plus les frais de gestion internes. Si vous les retirez, elle peut, pour compenser, s’endetter à zéro a la BDF, ou à un taux négatif sur l’interbancaire. Donc cette histoire de retirer les fonds , à la limite vous leur rendez service…

Mais alors… pourquoi les banques nous cassent elles autant les ..pieds quand on veut retirer nos sous de nos comptes( delai, style gestapo:mais pourquoi retirez vous ce liquide? Il faut justifier, ..etc jovanovic a suffisamment de temoignages sur sonsite) si ça ne les emmerde pas plus que ça. Mystere

L’argent qu’on leur laisse sur nos comptes est quand même un gros capital qu’ils investissent. L’argent ne dort pas, il est directement investi sur les places boursières pour que les « tradkters » puissent jouer.

le rôle de la BNParibas est le plus parfait exemple.

C’est un shéma comptable qu’il est très difficile de changer, c’est comme un chateau de jeu de cartes dressé vers le ciel, si vous ne retirez qu’une seule carte, tout s’écroule.

j’ai vu quelque part ( Herlin)que la JPM et la banque de france se sont associées pour gérer la réserve d’or (jaune) de la banque afin de palier aux pertes en swaps (le grand mot) . C’est de la plus pure trahison. Après la BRRD, la réduction des retraits, et maintenant nos réserves de base.

…Que font les gilets jaunes !?!

En fait, that is the end ! game over !

C est le flicage imposé aux banques par les autorités, pour dénoncer les comportements « suspects » ( si tu as besoin de cash, c est que tu fraudes le fisc). Ils posent le même genre de question quand on reçoit un virement sur son compte , il faut justifier l’origine des fonds preuves à l appui…..Comme tous les employés de banque n’ont qu’une seule préoccupation, c est de ne pas faire partie du prochain plan social , ils font du zèle et respectent sans réfléchir ce genre de formalités idiotes qui finissent à la poubelle…

Je suis solidaire des GJ.

Leurs combats, leurs manifestations, c’est largement celui des français dans leurs diversités sociales .Les augmentations de carburants ont été l’étincelle ,qui a mis le feu à leur désespoir et leur conviction qu’il fallait réagir sinon ce serait la mort à petit feu assuré.

Pour remettre la France sur les rails, il faudra impérativement sortir de l’euro qui est un boulet et un carcan pour la France.Retrouver notre liberté monétaire est une condition indispensable pour retrouver l’espoir. Le combat des gilets devraient être le combat de tous les français.

Débat fiscal

Je tiens à préciser que j’ai aucune notion d’économie. A l’occasion ma curiosité m’attire à consulter votre blog que je trouve fort intéressant. Mais parfois je m’interroge si nous vivons sur la même planète tant mes préoccupations et mes ressentiments sont si éloignées.

Pour ce qui est du malaise exprimé par les gilets jaunes voici peut une origine explicative

24e rapport sur l’état du mal-logement en France 2019

https://www.fondation-abbe-pierre.fr/nos-actions/comprendre-et-interpeller/24e-rapport-sur-letat-du-mal-logement-en-france-2019

Crise du logement en France

Selon le rapport annuel de la Fondation Abbé Pierre

https://www.fondation-abbe-pierre.fr/documents/pdf/rapport_complet_etat_du_mal_logement_2019_def_web.pdf

En pages 341 on peut relever les chiffres du mal-logement :

Au total, sans double compte, ce sont 14,6 millions de personnes qui sont victimes de la crise du logement, qu’elles soient fragilisées par rapport au logement dont plus précisément dans cette population : 12,1 millions sont touchées directement à des degrés divers par la crise du logement, mais pire encore 4 millions de personnes sont non ou très mal logées.

Dans la préface il est stipulé :

Ce rapport sur « L’État du mal-logement en France », présenté le 1er février 2019, est le 24e. Il serait injuste de prétendre que le constat est le même que le 1er février 1954, date à laquelle l’abbé Pierre a lancé son cri d’alerte à la Nation. Mais il nous faut admettre que la situation s’est aggravée à bien des égards depuis sa première édition. Et que le nombre des rapports n’a pas suffisamment infléchi les politiques publiques censées combattre ce fléau, loin s’en faut hélas !

Il est remarquable de constater :

Après plus demi-siècle d’échec politique sur le logement et face au constat qu’un quart de la population française est concerner. Que dans cette population, l’essentiel de la population active à bas revenu est représenté. Parmi cette foule on y retrouve un bon nombre de gilet Jaune, et pourtant le mal-logement n’est pas un thème du grand débat.

En quelque sorte : Sortez il n’y a rien à dire !

Le marché de l’immobilier affiche une bonne santé générale. Cet état est favorisé par une pénurie de logement salubre, ce qui entraine une hausse des loyers, et au final améliore le rendement immobilier.

Cette prospérité serait-elle assurée ?

Soit au prix :

De la précarité d’un quart de la population

Ou, une hausse des salaires et des aides sociales, qui entrainent la baisse de la compétitivité de l’économie. Autrefois de grandes entreprises logeaient leurs employés à bas revenu, aujourd’hui il est courant de constater que cette faveur est réservée aux cadres.

Après la profanation de la sépulture du soldat inconnu doit-on attendre une véritable révolution pour que nos politiques se penchent sérieusement sur ce problème ?

En outre dans le secteur immobilier face à de tels résultats, Il serait intéressant d’évaluer : le coût des niches fiscales, des aides diverses et autres dépenses publiques.

Depuis plus d’un demi-siècle devant ce dénie continuel des politiques publiques on ne peut que spéculer sur les raisons d’un tel laxisme.