Des mouvements anormaux portant sur plusieurs centaines de milliards de dollars ont été effectués aux États-Unis par les dirigeants de grandes banques…NON américaines fin 2024-début 2025 pour essayer de camoufler l’insuffisance de leurs capitaux propres !

***

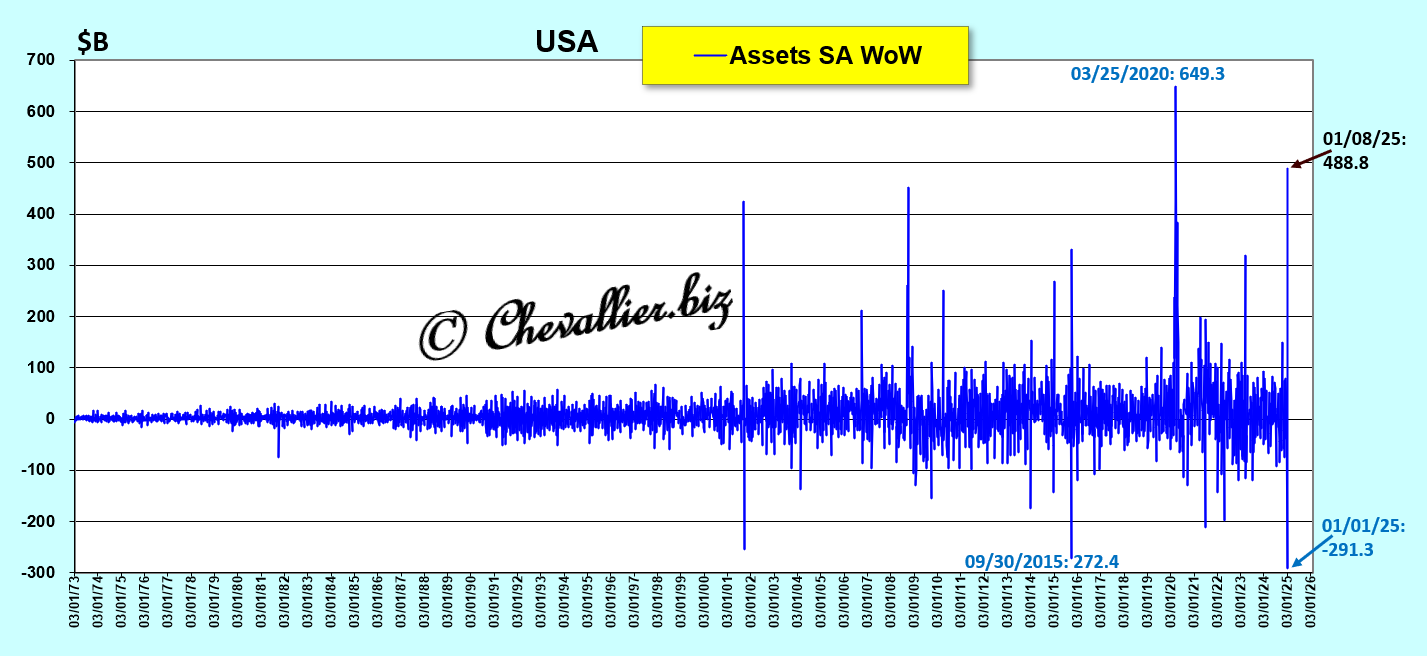

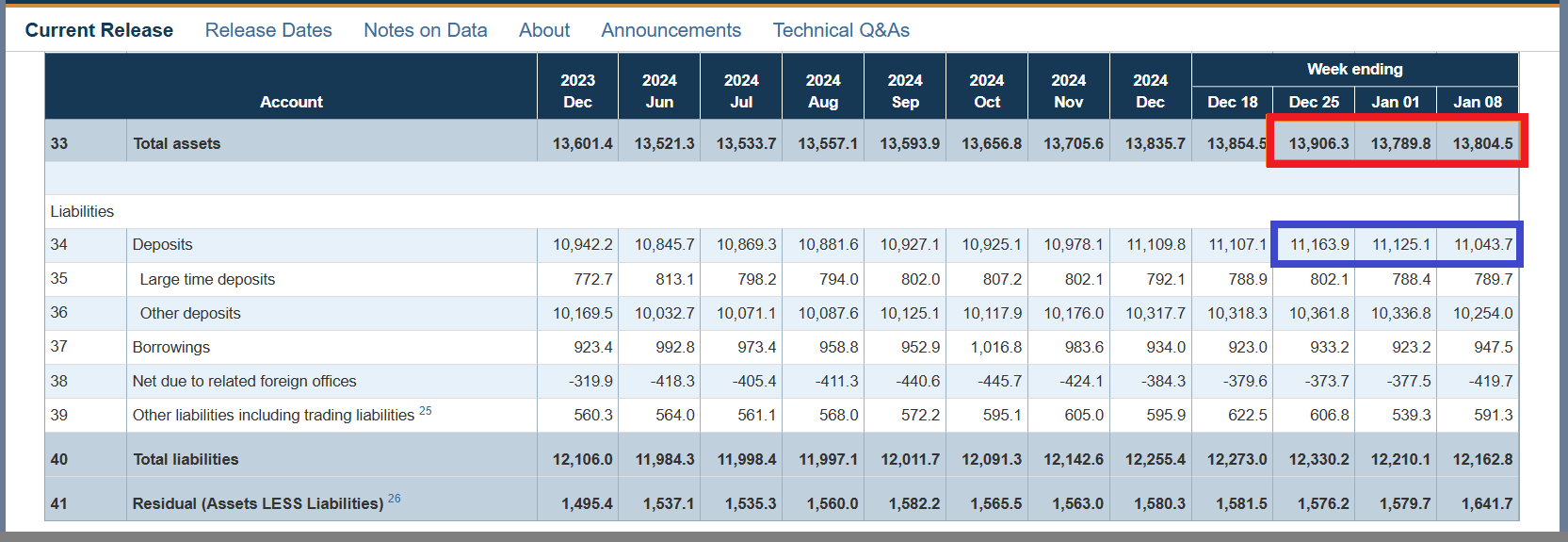

J’ai bien relevé la semaine dernière, écrit et publié que des dirigeants de grandes banques américaines (c’est-à-dire d’établissements financiers ayant une licence bancaire aux États-Unis) ont fait baisser globalement de 291,3 milliards de dollars le total de leurs actifs au dernier jour de l’année 2024, en données brutes, c’est-à-dire non corrigées des variations saisonnières (d’après les derniers chiffres publiés par la Fed), ce qui constitue la plus forte baisse d’actifs depuis toujours, c’est-à-dire depuis que ces données sont publiées, soit depuis 1973 !

Et l’amplitude de ces variations a encore augmenté au 8 janvier, mais à la hausse de… 488,8 milliards de dollars, ce qui constitue la deuxième plus forte hausse de cet item depuis 1973 !

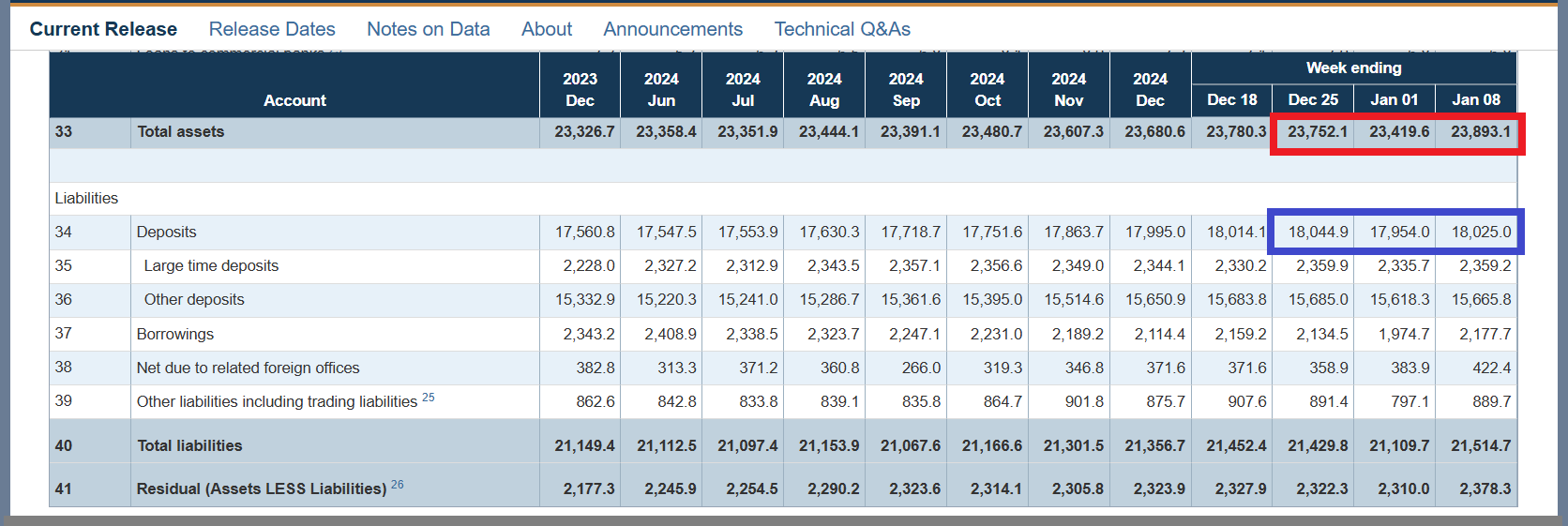

Document 1 :

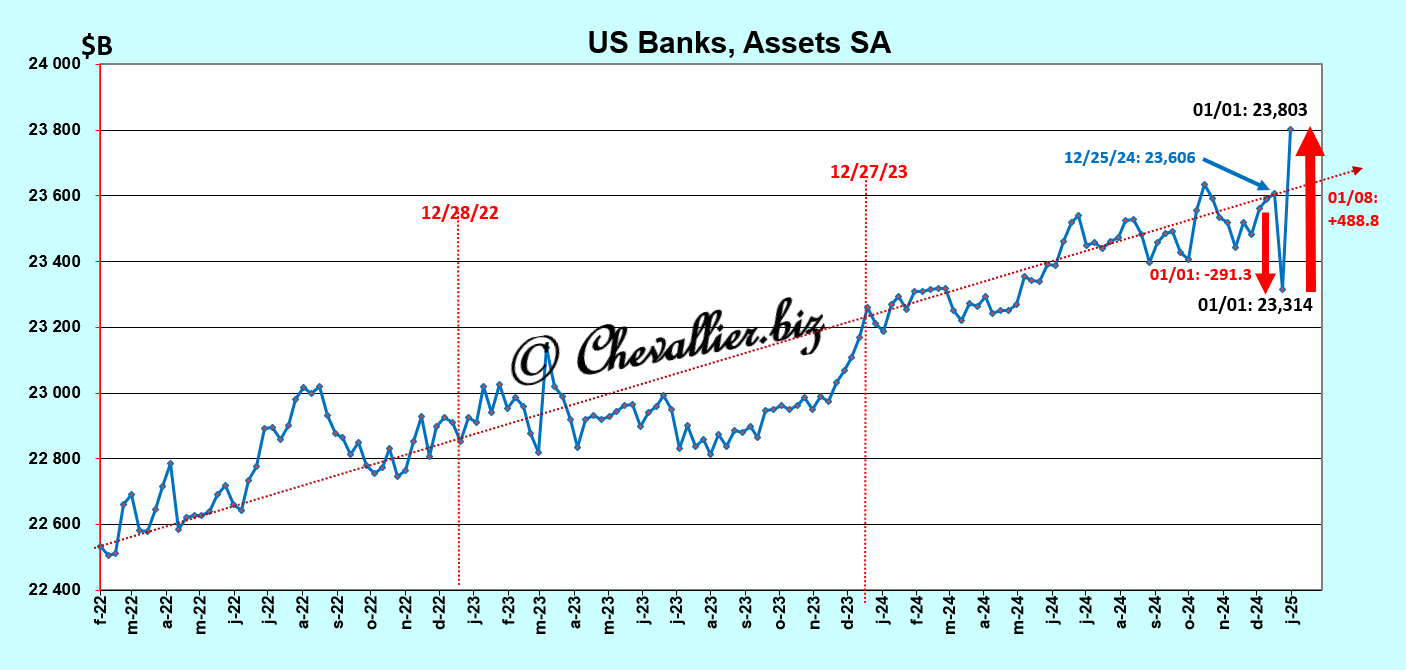

L’explication de cette baisse des actifs des grandes banques américaines est la suivante : la plupart des dirigeants de ces banques américaines ont décidé de faire baisser d’une façon importante le total de leurs bilans au 31 décembre 2024 pour ne pas être obligés d’augmenter le montant de leurs capitaux propres afin de donner l’impression de respecter les exigences réglementaires de capitalisation en vigueur aux États-Unis, ce qui signifie en d’autres termes que… ces banques sont en réalité présentement dangereusement sous-capitalisées selon leurs données publiées !

Cette brusque baisse des actifs des banques ne s’est pas produite à la fin des deux années précédentes (d’après les données corrigées des variations saisonnières, SA, Seasonally adjusted), ce qui signifie que la sous-capitalisation actuelle de ces grandes banques américaines s’est récemment fortement aggravée… ce qui ne fait l’objet d’aucun article, du moins à ma connaissance !

La hausse de près de 500 milliards de dollars des actifs telle qu’elle résulte de la publication de ces chiffres par la Fed au 8 janvier signifie que les dirigeants de ces banques ont ramené aux États-Unis ces capitaux sur les comptes de leur banque dès après la fin de l’exercice 2024 et là aussi il est étonnant que ces mouvements de capitaux n’aient pas fait l’objet d’articles publiés dans les médias financiers, du moins à ma connaissance !

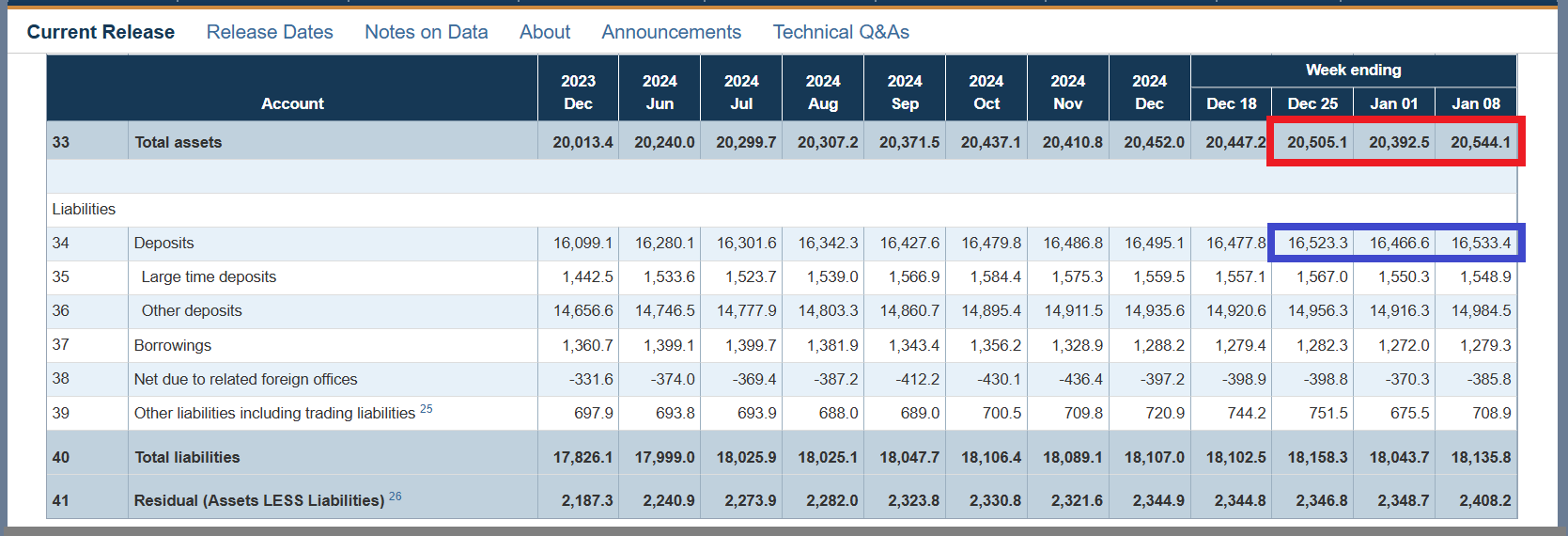

Document 2 :

La question est alors la suivante : qui sont ces dirigeants de ces établissements ayant une licence bancaire aux États-Unis qui ont sorti quelques 500 milliards de dollars fin décembre 2024 de leurs bilans… pour les y replacer dans les premiers jours de janvier 2025 ?

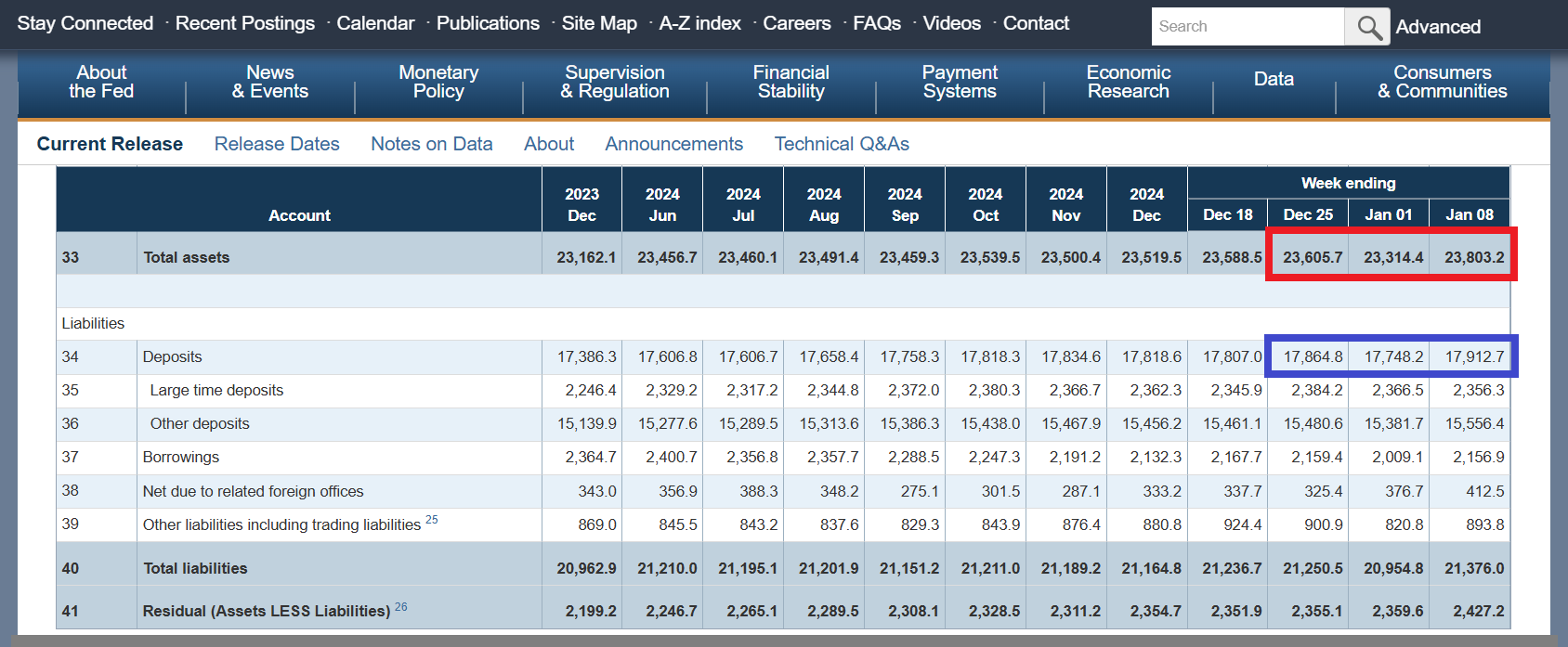

La réponse se trouve dans les publications de la Fed sous la rubrique Assets and Liabilities of Commercial Banks in the United States – H.8

Les données corrigées des variations saisonnières rapportées au tableau 2 sont conformes aux chiffres des séries publiées par notre ami Fred de Saint Louis telles qu’elles ressortent sur les deux documents précédents.

Les actifs de toutes les banques enregistrées aux États-Unis ont bien baissé globalement de 291,3 milliards de dollars entre le 25 décembre 2024 et le premier janvier 2025 (après avoir déjà baissé significativement au cours des semaines précédentes) et ils ont augmenté de… 488,8 milliards de dollars au 8 janvier,

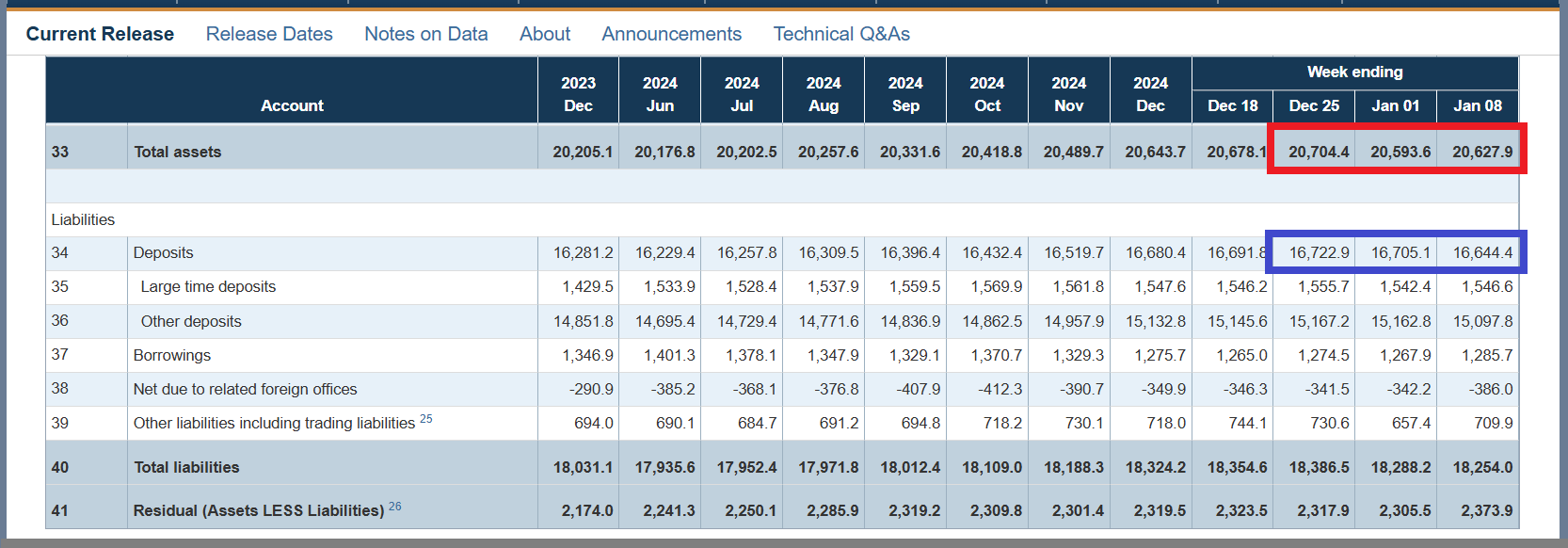

Document 3 :

Les actifs de toutes les banques enregistrées aux États-Unis en données brutes, c’est-à-dire NON corrigées des variations saisonnières rapportées au tableau 3 de la Fed font état d’une hausse de 473,5 milliards de dollars des actifs de toutes les banques enregistrées aux États-Unis pendant de la première semaine de 2025, ce qui est en concordance avec les chiffres du tableau 2.

Document 4 :

Pour ce qui concerne les actifs des seules banques purement américaines, c’est-à-dire ayant leur siège social aux États-Unis, ils n’ont augmenté que de 41,6 milliards de dollars au cours de la première semaine de 2025 en données corrigées des variations saisonnières, tableau 4 de la Fed, ce qui signifie que la hausse des actifs de l’ensemble des banques enregistrées aux États-Unis ne provient que des banques dites étrangères, c’est-à-dire qui ont leur siège social en dehors des États-Unis, leur entité américaine n’en étant qu’une filiale,

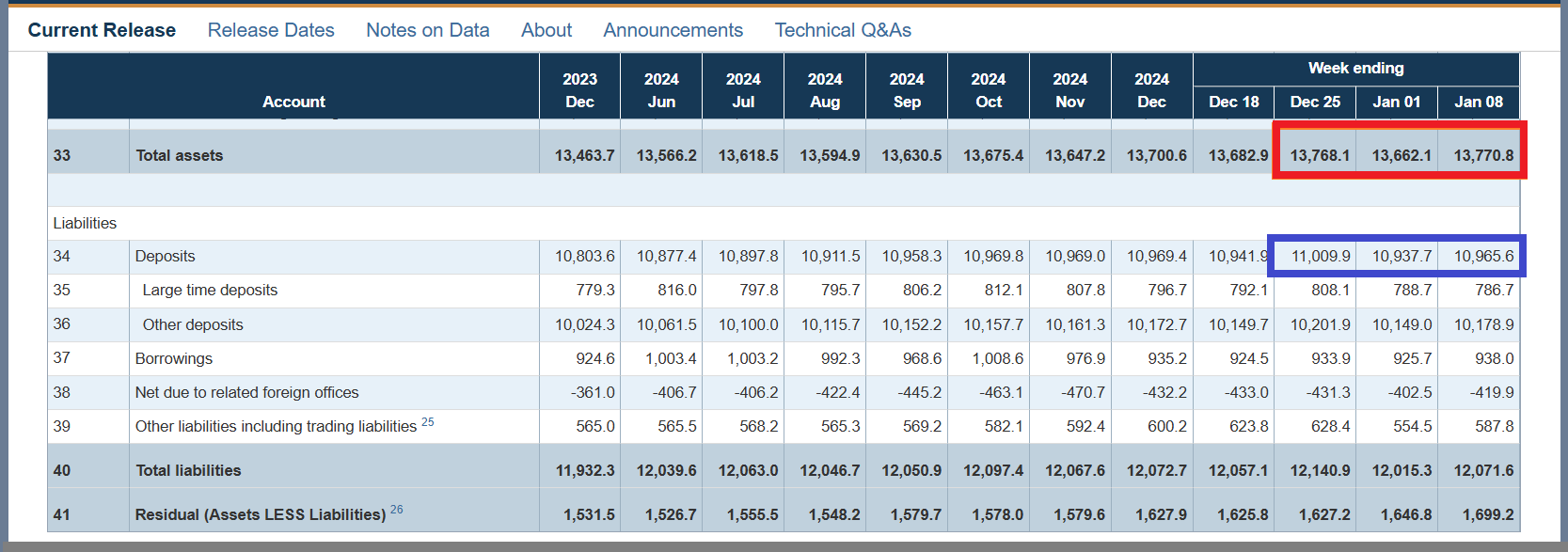

Document 5 :

Conclusion : les American banksters ne sont pas les dirigeants des banques purement américaines, c’est-à-dire ayant leur siège social aux États-Unis, mais les dirigeants de banques étrangères ayant leur siège social situé hors des États-Unis, c’est-à-dire par exemple en Europe, en Asie et dans certains pays ayant des richesses importantes tirées d’hydrocarbures…

Les mêmes observations conduisent aux mêmes conclusions pour ce qui concerne la hausse des actifs des seules banques purement américaines évaluée en données brutes, c’est-à-dire non corrigées des variations saisonnières, tableau 5 de la Fed, à savoir une augmentation de 34,3 milliards de dollars seulement au cours de la première semaine de 2025,

Document 6 :

Pour ce qui concerne les actifs des seules grandes banques purement américaines, c’est-à-dire ayant leur siège social aux États-Unis, ils n’ont augmenté que de 8,7 milliards de dollars au cours de la première semaine de 2025 en données corrigées des variations saisonnières, tableau 5 de la Fed, ce qui signifie que la hausse des actifs de l’ensemble des grandes banques enregistrées aux États-Unis ne provient que des banques dites étrangères, c’est-à-dire qui ont leur siège social en dehors des États-Unis, leur entité américaine n’en étant qu’une filiale,

Document 7 :

Les mêmes observations conduisent aux mêmes conclusions pour ce qui concerne la hausse des actifs des seules grandes banques purement américaines évaluée en données brutes, c’est-à-dire non corrigées des variations saisonnières, tableau 6 de la Fed, à savoir une augmentation de 4,7 milliards de dollars seulement au cours de la première semaine de 2025,

Document 8 :

Toutes les données de la Fed concordent : les American banksters sont donc bien les dirigeants des seules banques étrangères, c’est-à-dire dont le siège social est situé hors des États-Unis car leurs filiales ne respectent pas les réglementations édictées par les autorités bancaires américaines concernant la nécessité de conserver des capitaux propres en conformité avec les normes en vigueur.

Ces banques étrangères fragilisent ainsi le système bancaire américain car le total de leurs actifs est loin d’être négligeable : 3 265 milliards de dollars (23 893,1 – 20 627,9 cf. documents 4 et 6 ci-dessus) ce qui représente 15 % du total des actifs des seules banques purement américaines c’est-à-dire qui ont leur siège social aux États-Unis.

En diminuant irrégulièrement de 500 milliards de dollars le total de leurs actifs, ces banques étrangères sont censées respecter ainsi les obligations de capitalisation en vigueur aux États-Unis mais elles évitent ainsi (frauduleusement) de devoir recapitaliser leurs filiales américaines.

Le montant de capitaux propres « économisé » globalement par cette opération (condamnable) peut être évalué sur la base du raisonnement suivant…

Pour simplifier et donner des ordres de grandeur, JPMorgan a 345 milliards de dollars de capitaux propres publiés à son bilan fin 2024 pour 4 002 milliards de dollars d’actifs, soit un ratio de capitalisation de 8,6 %.

Pour 3 265 milliards de dollars d’actifs, les banques étrangères sont censées respecter les règles de capitalisation américaines, admettons que ce soit sur la base du ratio de JPMorgan de 8,6 %, le montant global de leurs capitaux propres devrait se monter alors à 238,4 milliards de dollars, mais comme elles ont retiré 500 milliards de dollars environ fin décembre 2024, elles ont « économisé » ainsi (mais frauduleusement) globalement 8,6 % de capitaux propres, soit 42,5 milliards de dollars.

Le Donald une fois intronisé grand chef américain et défenseur des entreprises des États-Unis devrait faire sanctionner ces banksters étrangers !

Cliquer ici pour accéder aux données de la Fed H.8 à ce sujet.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz