[Article modifié le 19 février en remplacement de ce qui avait été mis en ligne précédemment]

Quid de l’argent ? De la monnaie ?

Quelle est la contrepartie d’une monnaie ?

Etc.

Tout le monde utilise tous les jours de l’argent mais beaucoup de questions se posent à ce sujet…

Les relations entre la monnaie et la création de richesse, mesurée par le PIB annuel réel sont tellement importantes que, avant de prendre la présidence de la Fed début février 2006, Ben Bernanke a réussi à obtenir que les chiffres de la masse monétaire globale M3 ne soient plus publiés dès sa prise de fonction !

Ainsi, depuis cette date, seuls les membres du FOMC peuvent connaitre ces données, ce qui leur permet d’être les seuls à pouvoir anticiper très précisément et avant tout le monde les modalités du développement d’une récession qu’ils ont préalablement provoquée pour faire éclater une hypertrophie monétaire… qu’ils ont préalablement et imprudemment laissé se développer.

La publication des données de la masse monétaire M3 est donc d’une grande importance car son augmentation entraine la chute du PIB réel, et inversement selon la loi que je désigne sous l’expression de la masse monétaire libre.

Cette masse monétaire libre est la différence entre la variation de cette masse monétaire M3 et (moins) celle du PIB réel annuel,

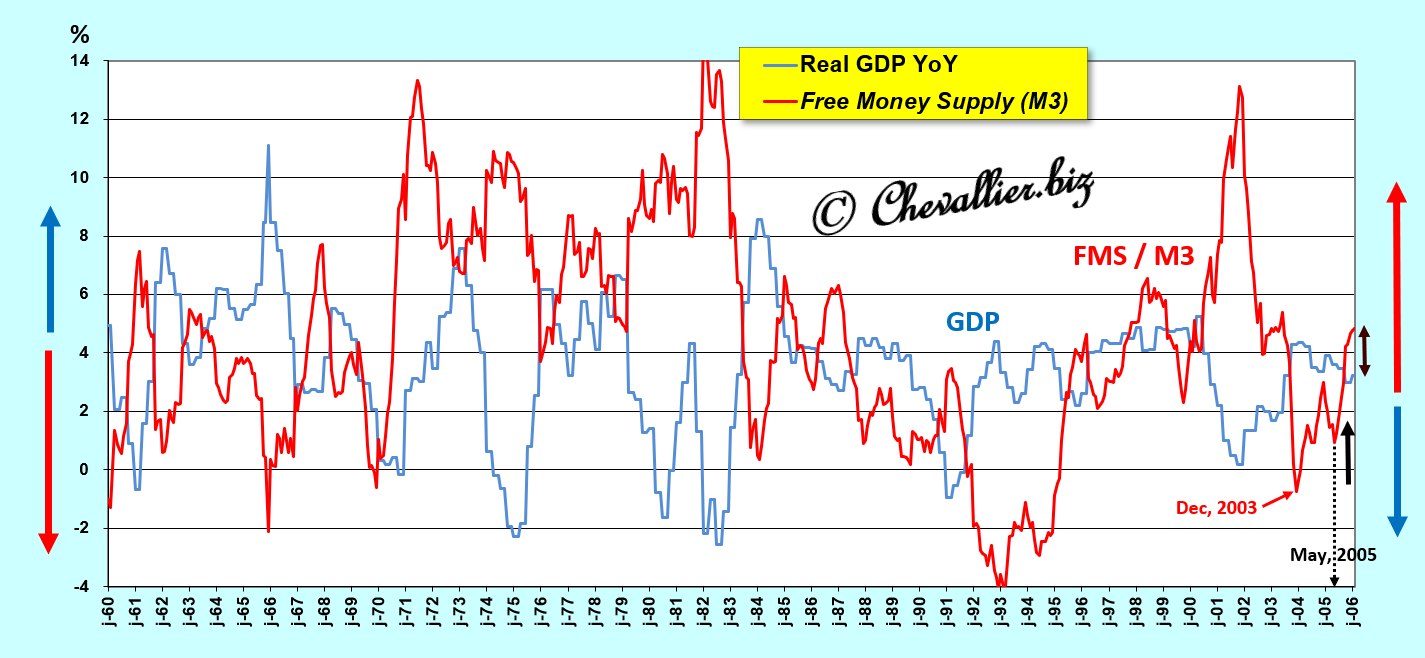

Document 1 :

Le problème est alors le suivant : par quelles données remplacer celles de la masse monétaire M3 dans la mesure où les autorités des États-Unis refusent encore et toujours de les publier à nouveau ?

Or, j’ai trouvé une solution qui devrait être pertinente…

***

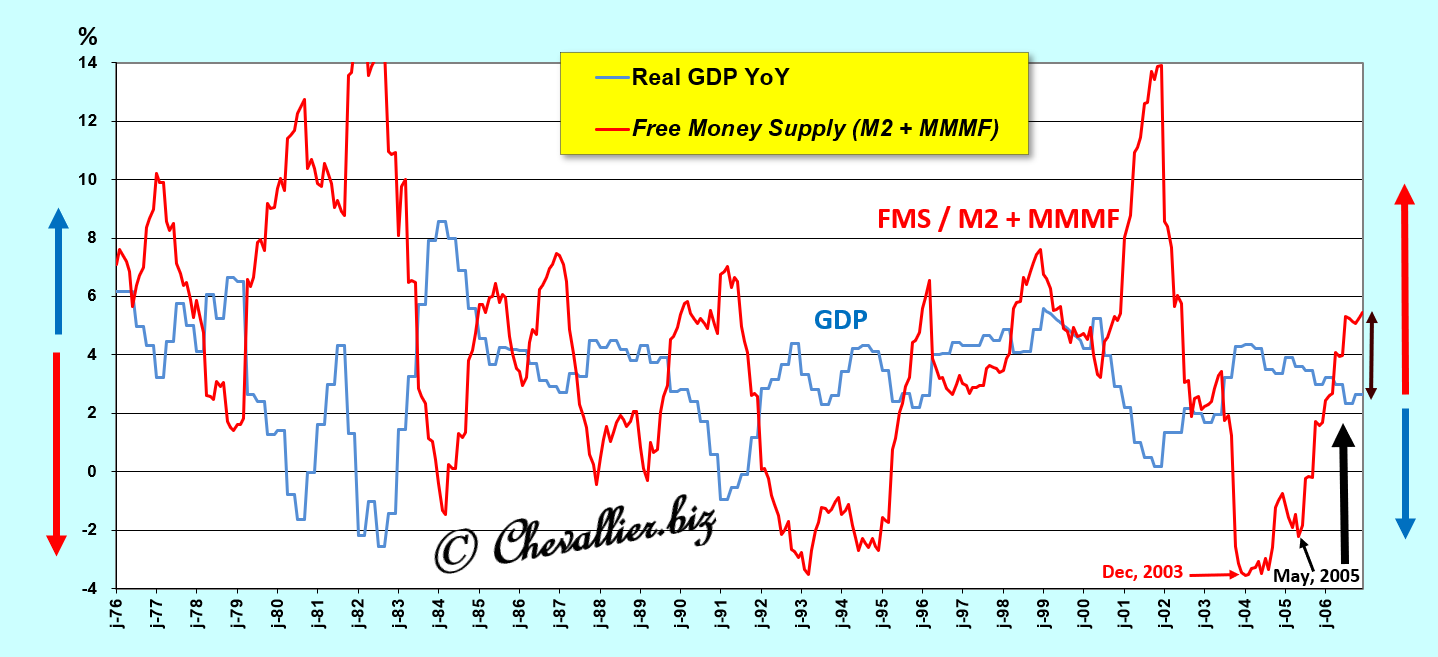

Ce qui est important, c’est le comportement des Américains, c’est-à-dire des ménages quant à l’argent dont ils disposent, sur leurs comptes bancaires, en billets et sur leurs comptes d’épargne, ce qui est enregistré globalement dans l’agrégat monétaire M2.

Cependant, des Américains placent (à très court terme) de plus en plus de capitaux dans des fonds mutuels de trésorerie (Money Market Mutual Funds, MMMF) de façon à bénéficier de taux d’intérêts avantageux et sans risques.

Cet argent sort donc de la masse monétaire des États-Unis mais il faut en tenir compte de façon à mettre en évidence le comportement des Américains quant à l’argent dont ils disposent et c’est ce qui conditionne la variation de leur consommation, donc de la demande à laquelle répond l’offre, c’est-à-dire le PIB réel.

Donc, pour anticiper les variations du PIB réel, il suffit de connaitre les variations de cette masse monétaire libre calculée par rapport à l’entité constituée de l’agrégat monétaire M2 et des dépôts dans ces fonds mutuels de trésorerie (MMMF).

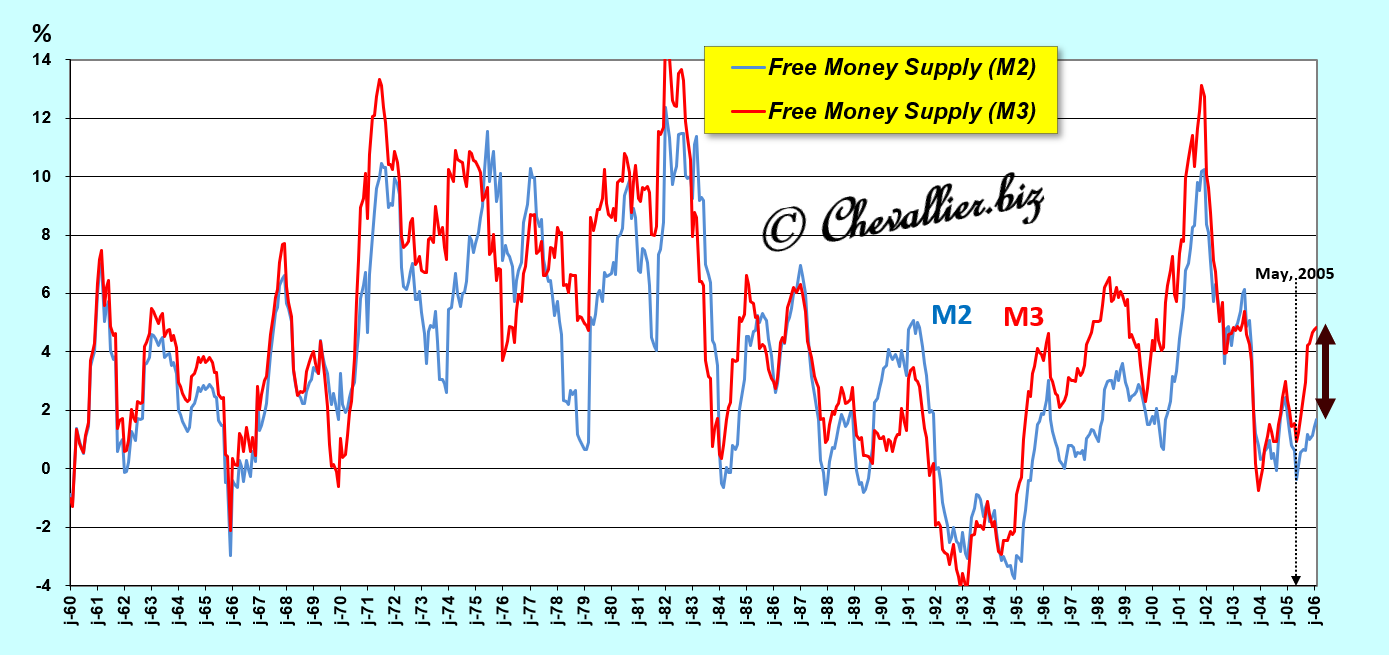

C’est ainsi que nous pouvons constater la très grande similitude entre ces deux premiers graphiques qui représentent d’une part cette masse monétaire libre calculée à partir des chiffres de M3 (document 1) et d’autre part cette masse monétaire libre constituée de l’agrégat monétaire M2 et des fonds déposés dans les MMMF (document 2, données disponibles à partir de 1976),

Document 2 :

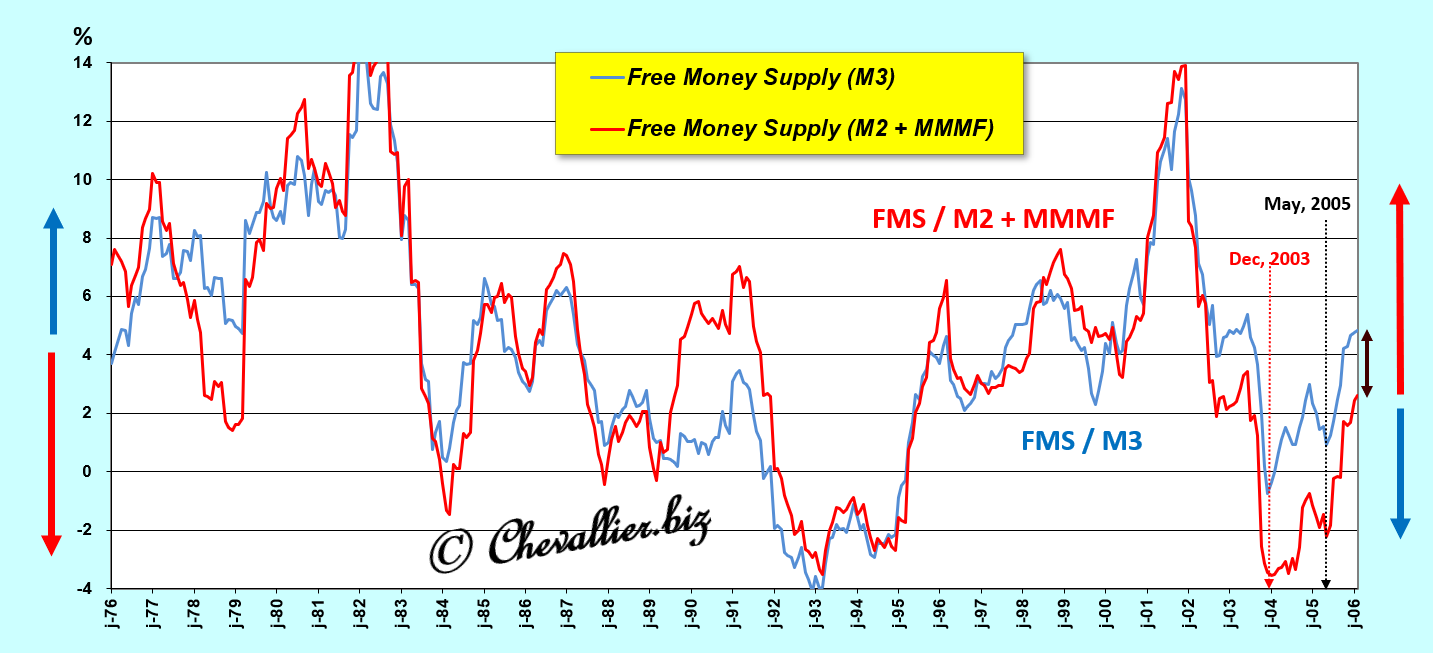

Ces deux méthodes d’évaluation de la masse monétaire globale détenue par les Américains se chevauchent, les seules différences concernent l’amplitude de ces variations.

Ainsi par exemple, il est toujours possible d’après ces méthodes (et graphiques) de mettre clairement en évidence que c’est à partir de la fin du mois de mai 2005 que la masse monétaire détenue par les Américains a commencé à bondir (et même à partir d’un faux départ en décembre 2003 !), ce qui allait ensuite se poursuivre pour dégénérer dans ce qui est devenu la Grande récession de 2008.

Document 3 :

Ben Bernanke a donc été fort judicieusement choisi en novembre 2005 pour présider la Fed à partir du mois de février 2006, justement sur la base de ses compétences car il était considéré comme le meilleur spécialiste de la gestion d’une crise majeure créée par une hypertrophie monétaire (la crise de 1929) en prévision de la bulle monétaire qui était alors en gestation.

***

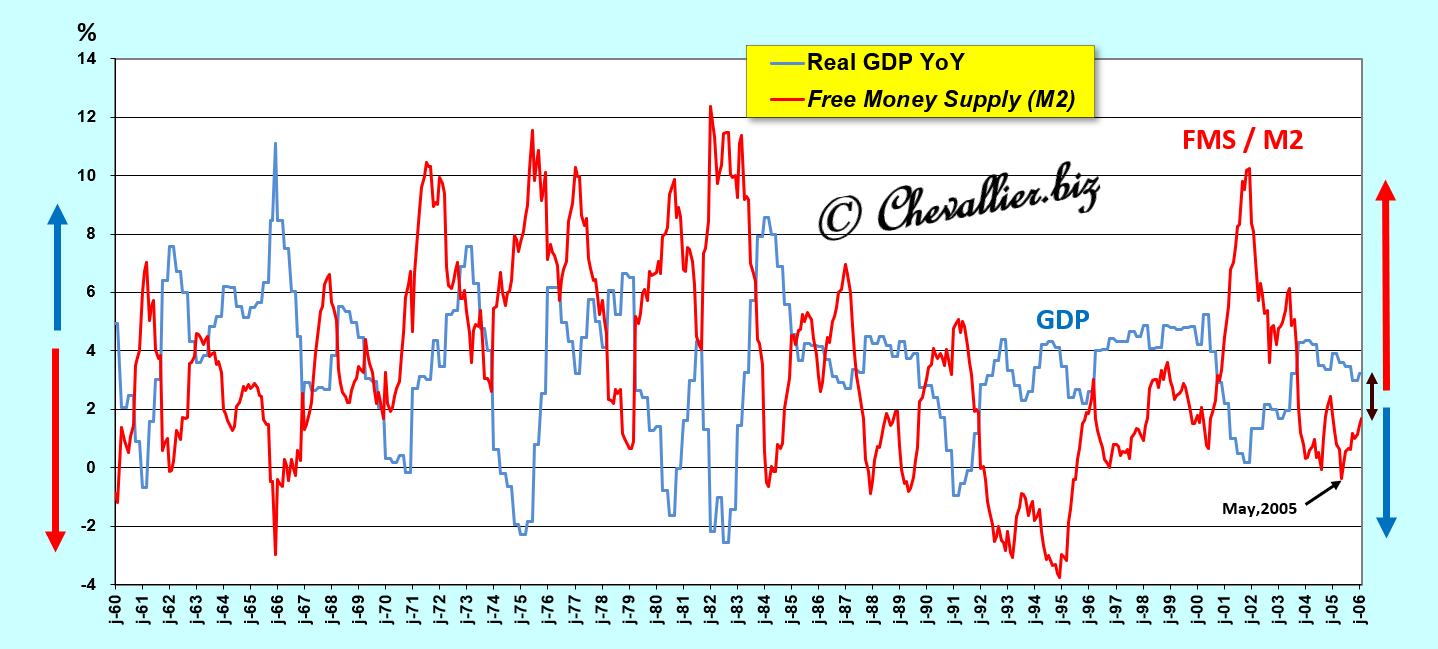

Il est possible d’utiliser les variations de l’agrégat monétaire M2 sans les MMMF pour anticiper les variations du PIB réel mais l’information obtenue est moins pertinente (que la méthode présentée précédemment) comme le montre le fait qu’en février 2006 la masse monétaire libre calculée sur la seule base de l’agrégat M2 est nettement inférieure à la croissance du PIB réel alors que c’est l’inverse lorsque ce sont les chiffres de la masse monétaire M3 ou ceux de l’agrégat monétaire M2 et des MMMF qui sont pris en considération pour calculer la masse monétaire libre (documents 1 et 2).

Document 4 :

Les écarts entre les données de la masse monétaire libre calculée sur la base de la masse monétaire M3 et de l’agrégat monétaire M2 sont plus importants que ceux obtenus précédemment en utilisant l’écart entre M3 et la combinaison de l’agrégat monétaire M2 et les MMMF,

Document 5 :

***

Les données utilisées sont celles de notre ami Fred de Saint Louis sur une base mensuelle.

Les données sur les fonds mutuels de trésorerie (MMMF) sont celles qui sont codées MMMFFAQ027S

© Chevallier.biz

Article très intéressant sur l’évolution de la masse monétaire libre et son impact sur le PIB avant 2006 et sous Ben Bernanke. La politique monétaire de cette période a clairement marqué un tournant dans la gestion de la liquidité et la stabilité financière. Pensez-vous que les décisions prises à cette époque ont façonné durablement les crises économiques suivantes, notamment celle de 2008 ?