Aïe ! Aïe ! aïe !

Ouh là là !

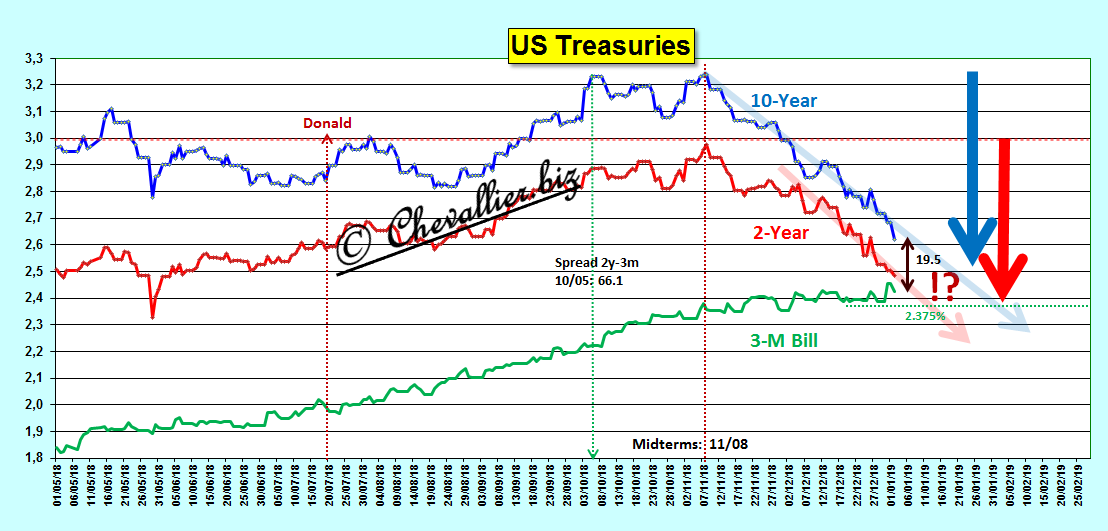

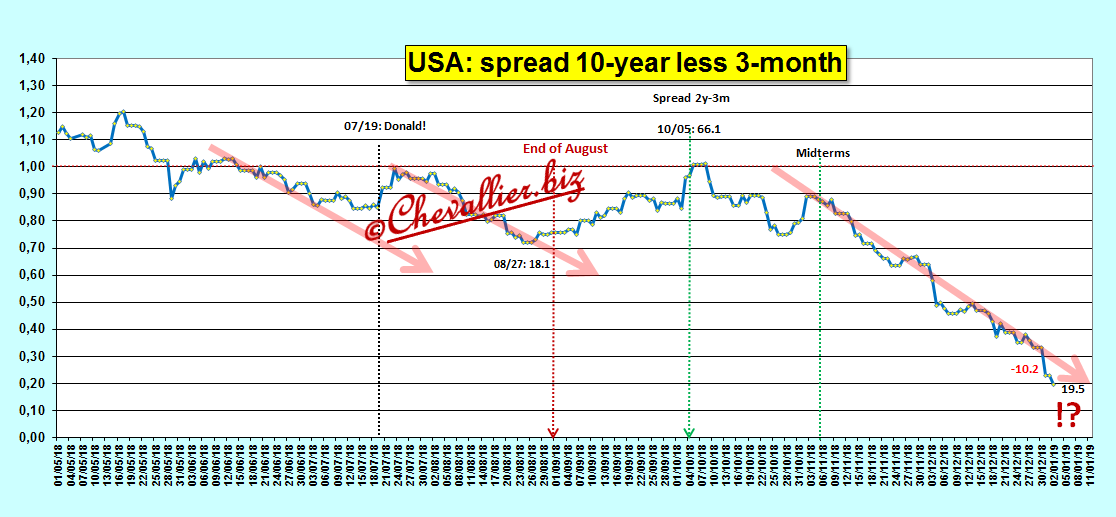

Lors de la première séance de 2019 de la bourse américaine, l’écart entre les rendements des Notes à 10 ans et du Bill à 3 mois, le spread 10y-3m a continué à plonger vertigineusement à 19,5 points de base…

Document 1 :

… ce qui constitue un nouveau plus bas record de ce cycle,

Document 2 :

Comme je l’ai déjà écrit précédemment, tout peut se produire en ce début d’année 2019 en une ou deux séances des bourses et même en quelques heures.

L’écart entre les rendements des Notes à 2 ans et du Bill à 3 mois, le spread 2y-3m continue à plonger lui aussi vertigineusement, plus rapidement même que de mai à juillet 2011 c’est-à-dire juste avant le début de la première manifestation de l’€-crise limitée alors à la Grèce, ce qui est la manifestation la plus éclatante de l’imminence de l’€-crash !

Document 3 :

L’aplatissement de la courbe de taux s’est encore accentué lors de cette première séance de 2019,

Document 4 :

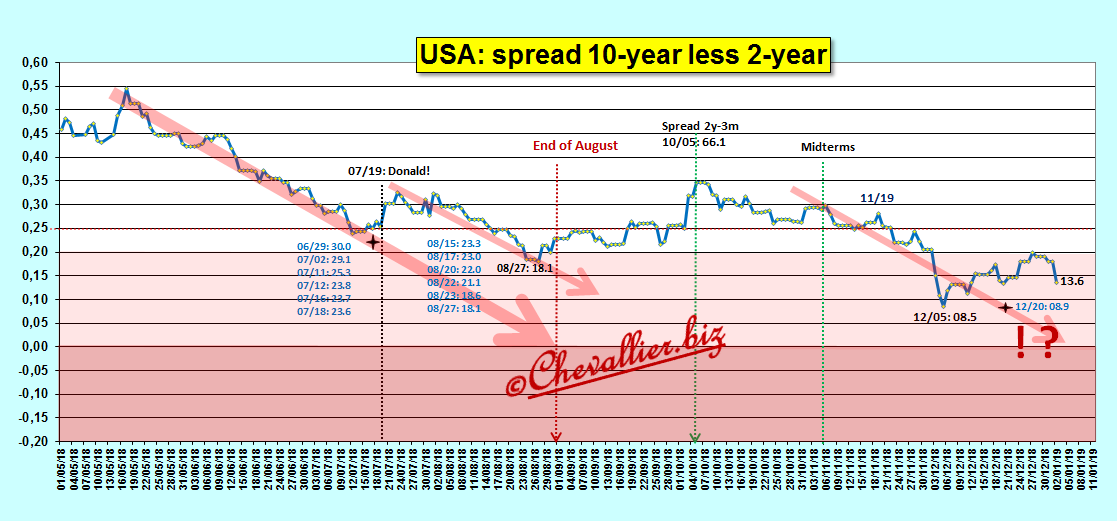

Ces variations des rendements des treasuries permettent de ne pas faire apparaitre l’aplatissement de la courbe de taux lorsque le spread 10y-2y est pris en considération, ce que font habituellement la plupart des investisseurs et les médias,

Document 5 :

Festina lente, en attendant la suite…

© Chevallier.biz

Monsieur, Chevallier,

Question: Et pour le QE de la BCE, stop ou encore ?!

Il y a de grosses variations d’une demi heure à l’autre quand même.

Oui, ça déménage en ce moment, records de spreads battus !!!

Bonsoir Monsieur Chevallier,

je ne comprends pas du tout la relation qui existe entre une réduction excessive du spread 10y-3m et l’imminence d’un €-crash.

Autant il est clair que la réduction de cet écart n’est pas normale d’un point de vue économique, autant je ne comprends pas sous quelle influence cet écart, qui devrait rester à peu près constant, peut se réduire, voire s’annuler.

Quel lien y-a-t-il entre la réduction excessive de cet écart et l’€-crash que vous annoncez ? Pourquoi un spread 10y-3m trop faible doit-il ou peut-il causer un €-crash ? Ce spread se rapporte en effet à des Treasury bonds américains, alors que l’euro relève de la BCE, qui produit ses propres QE. La BCE détiendrait-elle de grandes quantités de Treasury bonds américains ? Si oui, pourquoi ne les vend-elle pas, comme l’ont déjà fait les Chinois et les Russes ?

Vous seriez également très aimable de nous transmettre vos recommandations pour nous protéger de l’€-crash à venir. Suffit-il, par exemple, de convertir nos avoirs en dollars dans une banque située hors zone euro, par exemple en Russie (où je réside) ? Ou vaut-il mieux détenir de l’or hors circuit bancaire en Suisse ?

En ce qui me concerne, je suis inquiet de voir les cours de bourse des principales banques européennes tendre dangereusement vers zéro. La pente que suivent ces cours semble annonciatrice d’un krach bancaire qui devrait intervenir dans les 2-3 prochains mois, voire même avant, et provoquer un €-crash dévastateur.

Je vous remercie d’avance de votre attention, de votre bienveillante réponse et vous présente tous mes meilleurs vœux pour cette nouvelle année pleine de périls !

Très bonne soirée !

Ça fluctue violent là. Le 1A va s’inverser sur le 10A.

Tous les spread avec le 3M sont en chute libre.

Ca va faire de jolis graphique tout ça.

help Draghi ! aïe aïe Aïe, il va falloir beaucoup de sparadrap et des bandages en nombre. La Bce ressemble déjà à une momie.

La crise de 2007/2008 a été assez longue et larvée, mais là au vu de la situation elle sera comme vous le dites assez brutale.

le 3 mois > 2 ans !!!

le 3 mois > 5 ans 😀

Oui, je prépare de beaux graphiques en couleurs à ce sujet…

Houuuuuuuuu!!! apres une petite pause de 3h, je vois que tout est en remue ménage !!! Et cette fois même les taux Italien en prennent pour leur grade !!!

Bonsoir,

Le taux à 10 ans italien repart méchamment à la hausse à 2,889 soit 7,4 % de hausse ce jour

https://fr.investing.com/rates-bonds/italy-10-year-bond-yield

A l’inverse le taux à 10 ans allemand a touché un plus bas d’un an à 0,146 et se rapproche de ce qui semble être son plus bas absolu à -0,127 touché en juin 2016…

https://fr.investing.com/rates-bonds/germany-10-year-bond-yield

Aux US le 10 ans n’est plus qu’à 2,5 point du 1 an !!!! et ils sont en inversion de courbe sur toutes les échéances entre 1 et 10 ans…

https://fr.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=180

Le 10 ans suisse à -0,24 % a touché un plus bas d’un an…

https://fr.investing.com/rates-bonds/switzerland-10-year-bond-yield

Oui ca commence à sentir bon !!! dépensé vos € en vous faisant plaisir tant qu’ils valent encore quelque chose…!

JAB de ex fininfo ???

non

Bonne soirée.

Très bien, merci, ça m’évite de l’écrire !

bon ben voilà, on est en negatif sur spread 2ans -3 mois en fin de journée:2.419-2.420=-1

une petite réunion de crise entre banque centrale ce soir?