Le Donald vient encore de casser la baraque avec ses tariffs mais il faut analyser calmement ces problèmes dans le cadre des travaux de Stephen Miran, de Robert Triffin et du monétarisme…

***

Le Donald fait encore et toujours du Donald, c’est-à-dire son cinéma de comique troupier pour un public populaire. C’est ce qu’on voit, la partie émergée de l’iceberg, mais en réalité ses gesticulations ne font pas apparaitre qu’il ne fait qu’appliquer les conclusions de savants débats économiques dits théoriques c’est-à-dire tirés des raisonnements, de travaux et de débats développés depuis longtemps par des économistes renommés, dont et surtout par Robert Triffin.

Le but de cet article est d’expliquer et de faire comprendre à toute personne sensée la problématique qui sous-tend cette histoire de droits de douane imposés spectaculairement et agressivement par le Donald…

***

Stephen Miran a publié en novembre 2024 le résultat de ses travaux dans A User’s Guide to Restructuring the Global Trading System en novembre 2024.

C’est dans ce document qu’il développe sa théorie qui est à la base des tariffs du Donald.

Le point de départ est le dilemme de Triffin.

Robert Triffin a fort pertinemment bien analysé les conséquences à (long) terme des accords de Bretton-Woods qui ont été à l’origine de l’adoption du dollar USD des États-Unis en tant que monnaie internationale de réserve.

Dès la fin de la Seconde guerre mondiale, le reste du monde manquait de cette monnaie de réserve qu’allait devenir le dollar USD et c’est la raison pour laquelle les autorités américaines (des États-Unis) ont eu l’idée de mettre à la disposition de leurs homologues des pays européens de l’Ouest des dollars USD de façon à ce qu’ils puissent acheter des produits américains qui leur manquaient pour faire repartir leurs économies dévastées par la guerre.

Ces dollars USD mis à la disposition des banques centrales de l’Europe de l’Ouest (sous la forme de prêts) ont été appelés des eurodollars.

Ce sont donc des dollars USD qui se trouvaient en dépôts dans le système bancaire américain et qui ont été prêtés aux banques centrales des pays de l’Europe de l’Ouest à partir de 1944, d’où leur nom, eurodollars, sans majuscule ni tiret et sans aucun rapport avec ce qui allait devenir bien plus tard… cette monnaie contre nature qu’est l’euro !

En effet, les entreprises des pays européens pouvaient difficilement produire des biens et des services à la fin de la guerre ; elles ne pouvaient donc pas exporter aux États-Unis. De ce fait elles ne pouvaient pas acquérir de dollars USD pour acheter des produits made in USA qui leur étaient nécessaires.

Grâce à ces eurodollars, les entreprises européennes (de l’Ouest) ont pu fonctionner de nouveau rapidement et donc exporter aux États-Unis, ce qui a permis aux banques centrales des pays européens de récupérer normalement des dollars USD qu’elles ont pu mettre à la disposition des entreprises qui en avaient besoin.

Ce système a bien fonctionné pour le plus grand profit des entreprises européennes et américaines et les populations respectives.

Cependant Robert Triffin a bien diagnostiqué très rapidement que le dollar USD, en tant que monnaie internationale de réserve allait in fine créer de graves dysfonctionnements aux États-Unis…

En effet, dès la fin des années 60, les entreprises non américaines avaient besoin de très grandes quantités de dollars USD, et pour répondre à cette demande, il fallait que les Américains importent toujours plus de produits provenant de pays non américains, donc que leur déficit commercial augmente.

A partir du début des années 70 la confiance dans le dollar USD a même commencé à être contestée.

Le Secrétaire au Trésor John Bowden Connally, Jr. a alors déclaré imprudemment que « le dollar est notre monnaie mais c’est votre problème » car ce dollar est par la suite devenu un problème majeur pour les Américains au point qu’il présente actuellement un risque… systémique !

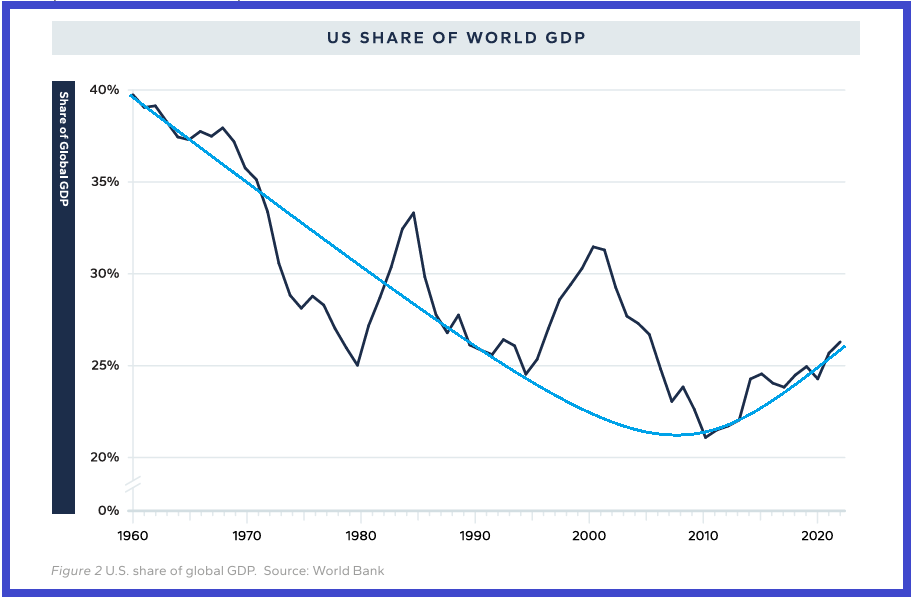

En effet, l’augmentation de la richesse du reste du monde, et en particulier de celle des pays asiatiques (dont et surtout de la Chine) a obligé l’Amérique à augmenter la masse des eurodollars, c’est-à-dire des dollars USD détenus hors des États-Unis.

[La part du PIB des États-Unis par rapport au PIB du reste du monde a baissé de 1960 à 2010 pour remonter un peu depuis lors.]

Document 1 :

Or, ces eurodollars proviennent de l’augmentation des exportations des pays du reste du monde aux États-Unis ou, autre formulation et inversement, ces eurodollars proviennent de l’augmentation des importations américaines non compensées par des exportations.

En conséquence, le déficit de la balance commerciale américaine s’est creusé au fil des années, selon la présentation qu’en a faite Stephen Miran.

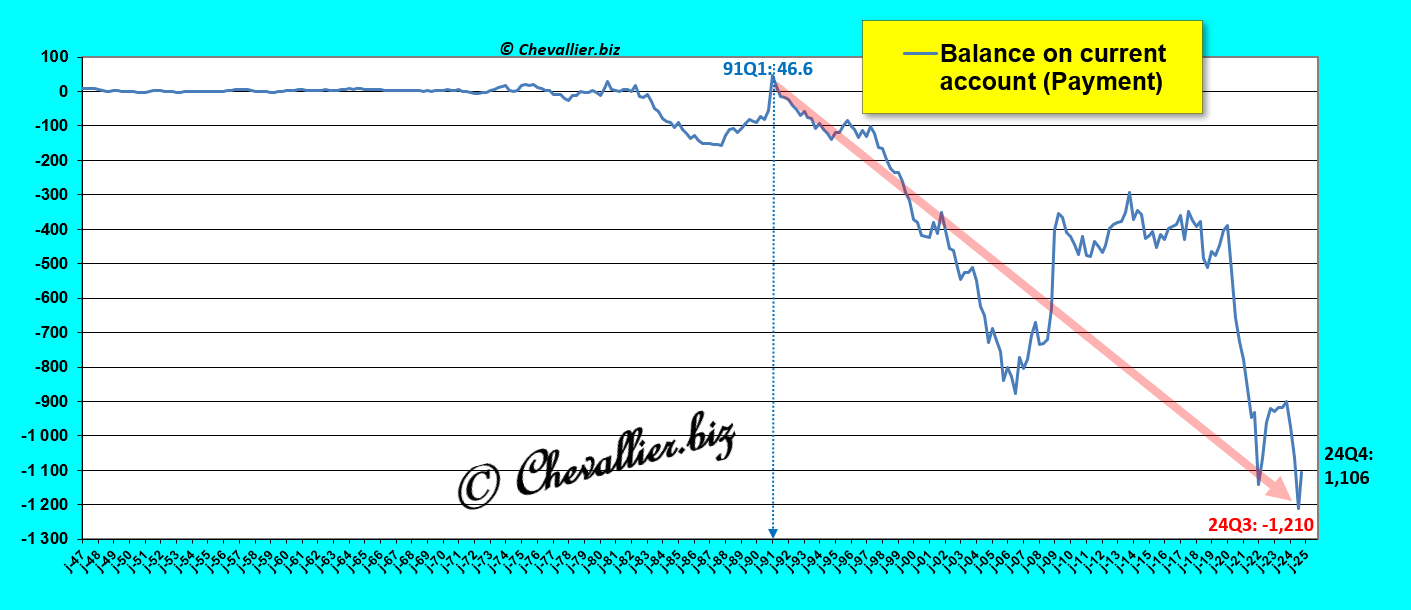

Document 2 :

Cependant, les données fournies par notre ami Fred de Saint Louis basées sur celles du BEA (U.S. Bureau of Economic Analysis) ne sont pas entièrement en concordance avec les analyses (et le graphique 3) de Stephen Miran ci-dessus !

En effet, la balance des comptes courants (tirée de la balance des paiements) des États-Unis a commencé à devenir déficitaire après le premier trimestre 1991 pour plonger profondément à partir de 2020 pour atteindre un plus bas de… 1 210 milliards de dollars à la fin du troisième trimestre 2024 !

Document 3 :

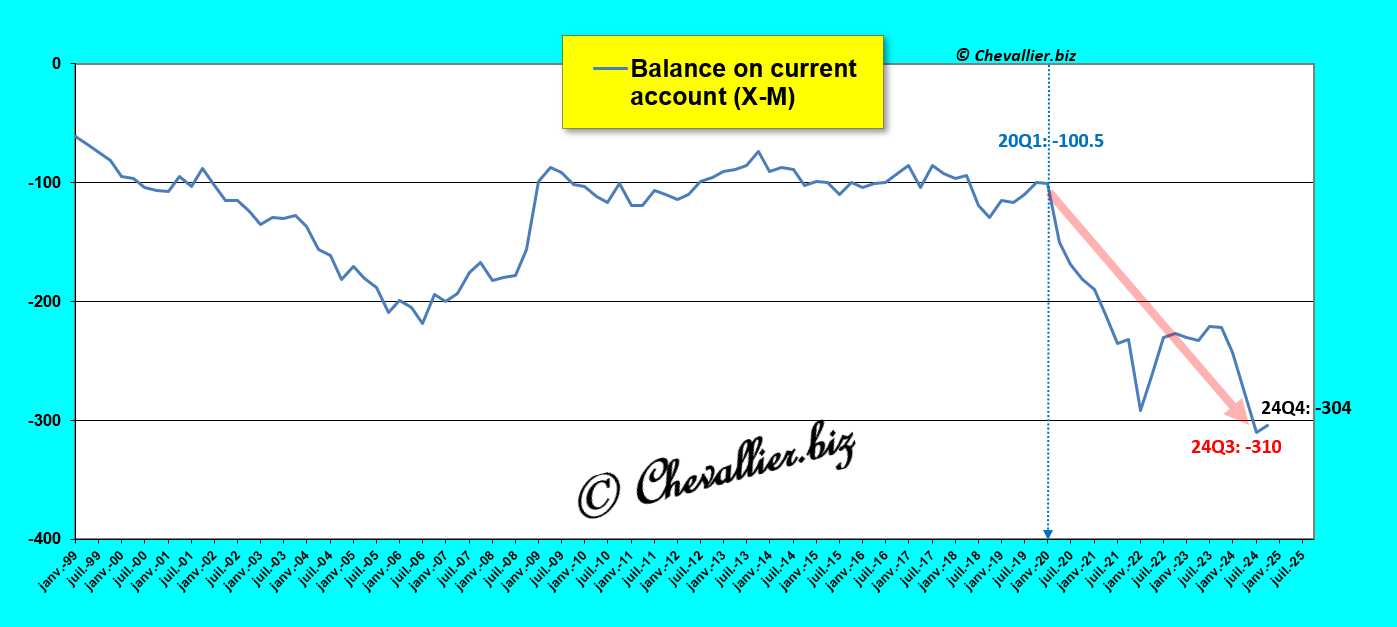

Par ailleurs, la balance commerciale stricto sensu, c’est-à-dire la différence entre les seules exportations et importations de biens et services n’a connu une aggravation qu’à partir du premier trimestre 2020 et pour des montants (300 milliards de dollars) largement inférieurs au déficit de la balance des comptes courants comptabilisé dans la balance des paiements qui est de l’ordre de 1 100 à 1 200 milliards de dollars depuis ces trois derniers trimestres !

Document 4 :

Pour rappel, la balance des comptes courants qui fait partie de la balance des paiements est constituée de la balance commerciale stricto sensu, c’est-à-dire de la différence entre les seules exportations et importations de biens et services à laquelle sont rajoutés d’autres paiements dont principalement les transferts (nets) versés au reste du monde et ce sont eux qui sont la cause la plus importante des déficits des États-Unis vis-à-vis du reste du monde, et non pas le déficit causé par un excès des importations par rapport aux exportations.

Conclusion : les travaux de Stephen Miran ne correspondent pas aux données non contestables de la balance des paiements des États-Unis et les augmentations des tariffs du Donald ne sont donc pas justifiées !

Ils ont tout faux.

Certes, le déficit de la balance commerciale stricto sensu (exportations moins importations) de l’ordre de 300 milliards de dollars par an est important mais il est faible par rapport au PIB de 29 724 milliards de dollars car il n’est que de… 1,0 % !

C’est le déficit des comptes courants qui est de 1 100 à 1 200 milliards de dollars qui est le plus inquiétant. II est trois fois plus important que celui de la balance commerciale (au sens strict). Il faudrait en examiner plus précisément les causes.

Ce déficit provient a priori des transferts nets.

Cependant, ce déficit des comptes courants est compensé par les investissements des titulaires de dollars USD dans les Treasurys (UST) qui équilibrent automatiquement et nécessairement la balance des paiements des États-Unis.

Ce jeu de va et vient entre les transferts nets de dollars USD et les investissements en UST a pour résultat de faire baisser anormalement les rendements de ces UST, ce qui fausse le jeu des marchés financiers qui devraient retrouver leur liberté dans le cadre d’un système capitaliste libéral bien ordonné.

Robert Triffin ne pouvait pas imaginer dès Bretton Woods et par la suite qu’il puisse se développer des mouvements de capitaux internationaux de cette ampleur.

***

L’imposition de ces tariffs qui résulte d’erreurs d’analyse de la part de Stephen Miran a des conséquences négatives considérables dans le cadre du monétarisme…

En effet, les consommateurs finals vont réduire leurs dépenses à cause des augmentations prévisibles des prix des produits importés et ils les ont même déjà anticipées !

De ce fait, ils conserveront en attente une part plus importante de leurs revenus, qui ne seront donc pas entièrement dépensés, ce qui correspond alors à une baisse de la vitesse de circulation de la masse monétaire M2 et donc d’une augmentation supplémentaire de cet agrégat monétaire.

Il en est de même pour les dirigeants des entreprises qui remettront à une date ultérieure les investissements qu’ils avaient pu projeter avant l’imposition de ces tariffs, ce qui a là aussi pour effet d’augmenter l’agrégat monétaire M3-M2 qui est constitué de la trésorerie globale des entreprises.

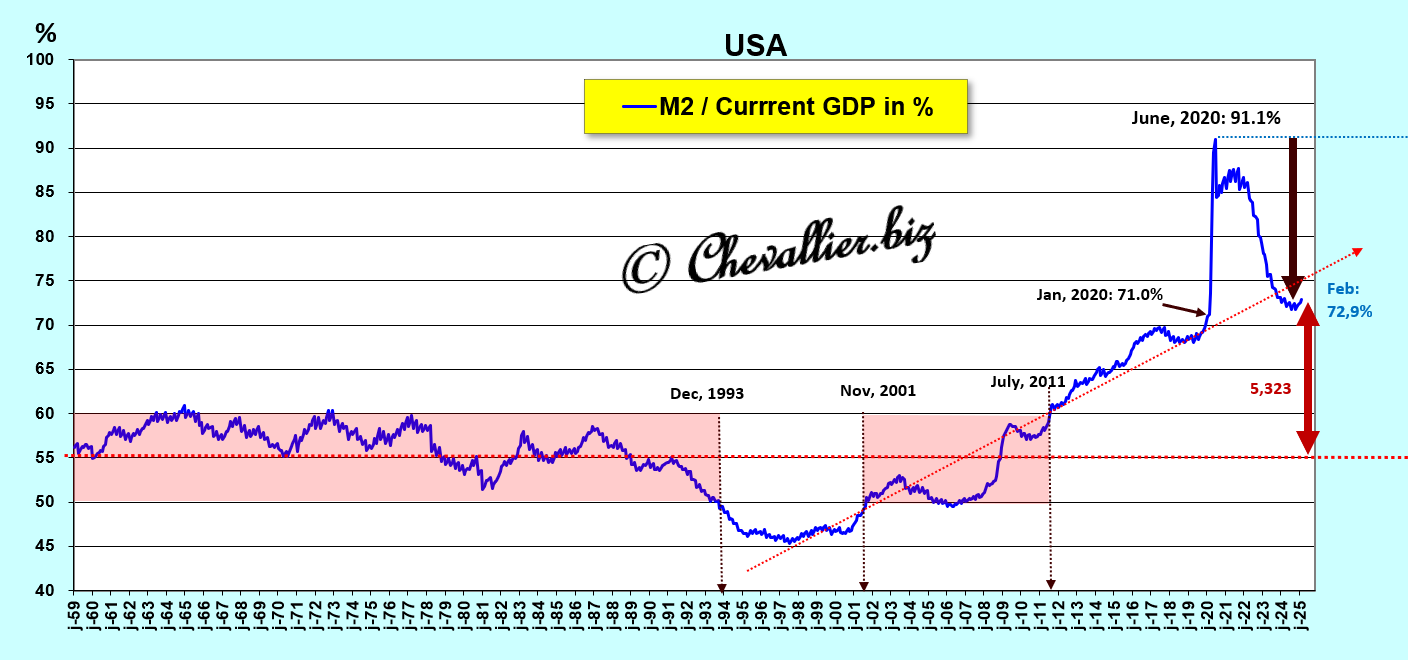

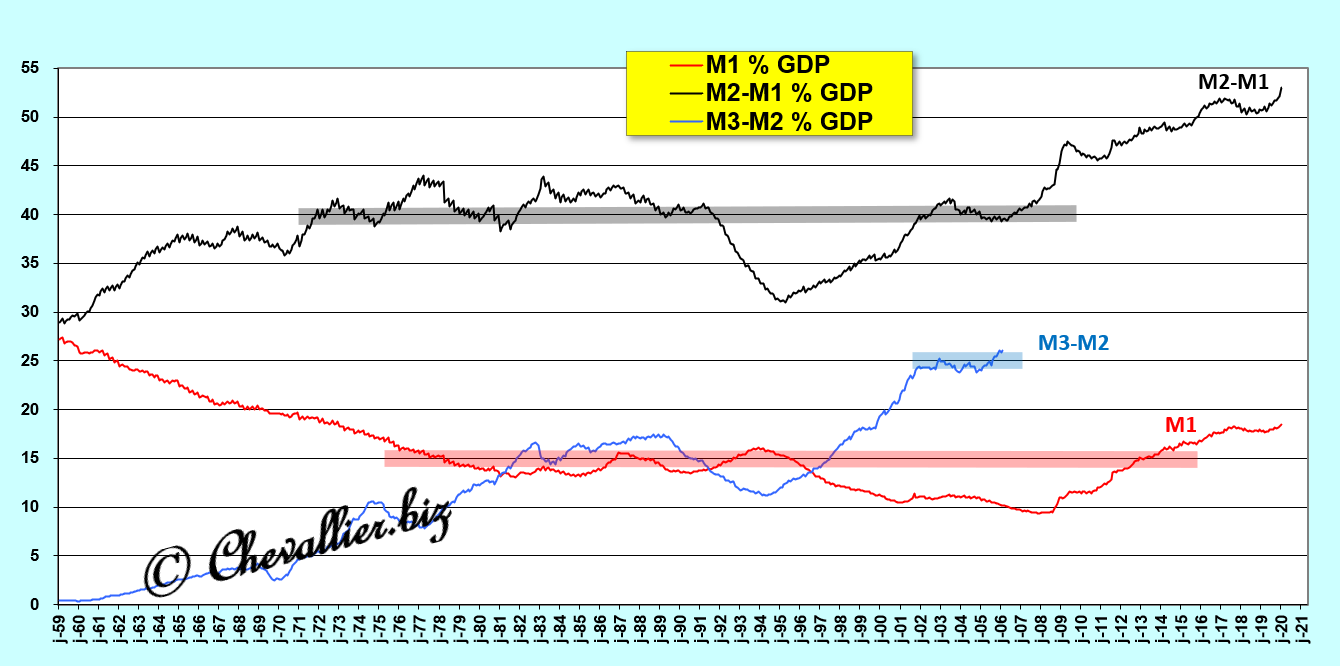

Ainsi, l’hypertrophie de la masse monétaire globale M3 va s’aggraver alors qu’elle dépassait déjà largement les normes en correspondant à 73 % du PIB alors que ce ratio ne devrait fluctuer que dans une bande de 50 à 60 % !

Document 5 :

En effet, comme l’a rappelé à maintes reprises et fort pertinemment Arthur Laffer, l’argent sain est le premier pilier des Reaganomics. C’est ce qui a toujours été respecté depuis l’après-guerre et c’est ce qui a été à la base de la réussite de l’Amérique.

Pour rappel, la masse monétaire M3 est constituée de la somme des agrégats M1 (les soldes positifs des comptes courants et des billets, soit 15 % du PIB), de l’agrégat M2-M1 (les dépôts dans les comptes d’épargne, soit 40 % du PIB) et de l’agrégat M3-M2 (la trésorerie des entreprises soit 25 % du PIB), le tout correspondant à 55 % du PIB.

Document 6 :

Cette politique économique basée (par erreur) sur l’augmentation drastique des tariffs accentue la bulle monétaire qui était déjà hors normes.

Pour rappel final, une hypertrophie monétaire est toujours létale à terme, ce qui signifie qu’une crise majeure (un momentum crash) est en gestation présentement aux États-Unis.

Les turbulences financières de ces dernières semaines n’en sont qu’à leur début.

***

Cliquer ici pour lire le document de base de Stephen Miran sur les tariffs.

J’ai abordé dans de nombreux articles les problèmes liés aux variations des agrégats monétaires (en accès libre) et leurs conséquences sur les marchés boursiers (pour abonnés).

Par ailleurs, je fournis les conseils indispensables pour profiter de la crise à venir pour augmenter le capital financier pour tout investisseur ainsi avisé…

© Chevallier.biz

Oui bien sûr nous allons vers une crise financière majeure (Trump et Musk en sont parfaitement conscients) mais c’est la condition nécessaire pour repartir sur de bonnes bases et réduire la dette et financer à pas cher la transformation profonde des États-Unis en une économie du 22eme siècle…

La dette réelle US n’est qu’à 80 % du PIB !

intervention de Arthur Laffer sur la FOX

https://www.thegatewaypundit.com/2025/04/reagan-era-economist-art-laffer-praises-trump-tariff/

Un grand merci pour l’info !

Le problème est que le Donald n’a jamais dit depuis sa réélection qu’il voulait faire tomber les droits de douane à zéro !