Les autorités monétaires des États-Unis camouflent la bulle monétaire qui s’y est développée depuis le début des années 2000.

Elle est en réalité de l’ordre de… 24 000 milliards de dollars d’après les chiffres officiels !

Elle est gigantesque, létale, et elle peut éclater à tout moment.

Pour la camoufler, la tromperie consiste pour l’Etat fédéral à emprunter 7 600 milliards de dollars qui stagnent en bons du Trésor dans les trésoreries des agences intra gouvernementales et 900 milliards dans la trésorerie du gouvernement auxquels s’ajoutent 5 800 milliards de dollars dans les actifs de la Fed, ce qui retire de la circulation monétaire plus de 14 000 milliards de dollars… auxquels il faut ajouter 9 200 milliards de dollars en excès dans la masse monétaire M3 dont les chiffres globaux ne sont plus publiés.

Toutes ces données sont publiées par les organismes fédéraux…

La dette brute de l’Etat fédéral publiée à 38 647milliards de dollars, soit 124 % du PIB n’est pas un problème majeur mais un leurre car la dette nette réelle n’est que de 23 000 milliards de dollars soit 78 % du PIB.

***

Pour comprendre ces problèmes monétaristes, il faut revenir brièvement aux fondamentaux et au siècle précédent…

En effet, le XXe siècle a été caractérisé par l’opposition du communisme contre le capitalisme libéral dès le début de ce siècle avec la révolution russe de 1905 et jusqu’à la fin avec l’effondrement de l’URSS dans les années 90.

Heureusement, les dirigeants des États-Unis ont eu la bonne idée de comprendre en 1944 que la condition nécessaire pour gagner ce combat du monde libre contre le communisme était de mettre en place une monnaie internationale saine et fiable, servant de réserves de change et de moyens de paiements internationaux, à savoir évidemment leur dollar.

Le problème était alors le suivant : qu’est-ce qu’une monnaie internationale saine et fiable ?

La réponse a été fournie, entre autres, par Paul Volcker dans sa thèse soutenue en 1949, « The Problems of Federal Reserve Policy since World War II » : « a swollen money supply presented a grave inflationary threat to the economy. There was a need to bring this money supply under control if the disastrous effects of a sharp price rise were to be avoided. »

« Un gonflement de la masse monétaire représentait une grave menace inflationniste pour l’économie. Il était nécessaire de maintenir cette masse monétaire sous contrôle si l’on voulait éviter les effets désastreux d’une forte hausse des prix. »

En d’autres termes : il ne devait surtout pas y avoir de bulle (ou d’hypertrophie) monétaire aux États-Unis, ce qui signifie que la quantité de monnaie en circulation ne devait pas dépasser certaines limites… à définir.

Le problème a alors été de définir ces limites.

La solution a été apportée clairement et empiriquement mais pas explicitement ni théoriquement…

Comme la monnaie d’une nation a pour contrepartie la masse des biens et des services produits, ou en d’autres termes, comme tout produit a un prix en cette monnaie, la quantité de monnaie en circulation s’exprime par rapport au PIB courant annuel, en pourcentage.

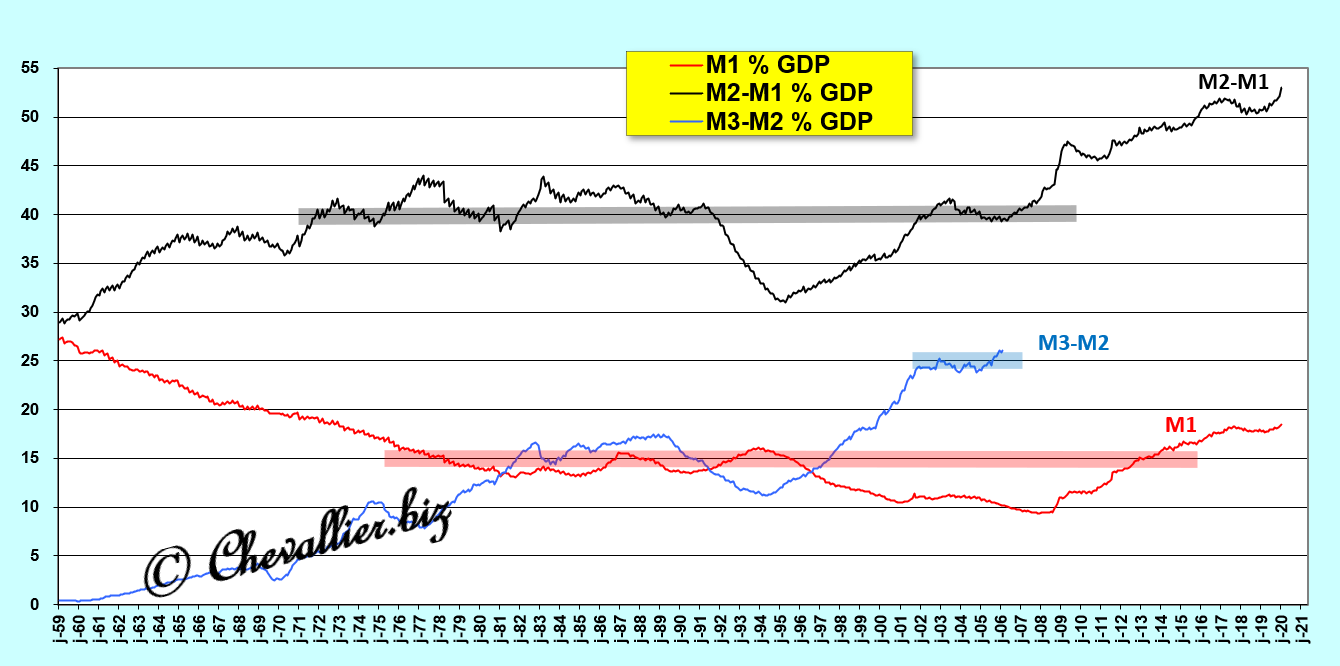

Sur la base des données des agrégats monétaires publiées par la Fed depuis l’après-guerre et jusqu’au mois de février 2006, il apparait que l’agrégat monétaire M1 ne doit pas dépasser la barre critique de 15 %, ce ratio est de 40 % pour l’agrégat M2-M1 et 25 % pour M3-M2,

Document 1 :

La masse monétaire M3 totale d’une nation ne doit donc pas dépasser 80 % du PIB courant, ce qui a été respecté pendant le dernier quart du XXe siècle mais à partir de l’an 2000, ce ratio fluctue sur une tendance longue nettement haussière, largement hors normes depuis 2007,

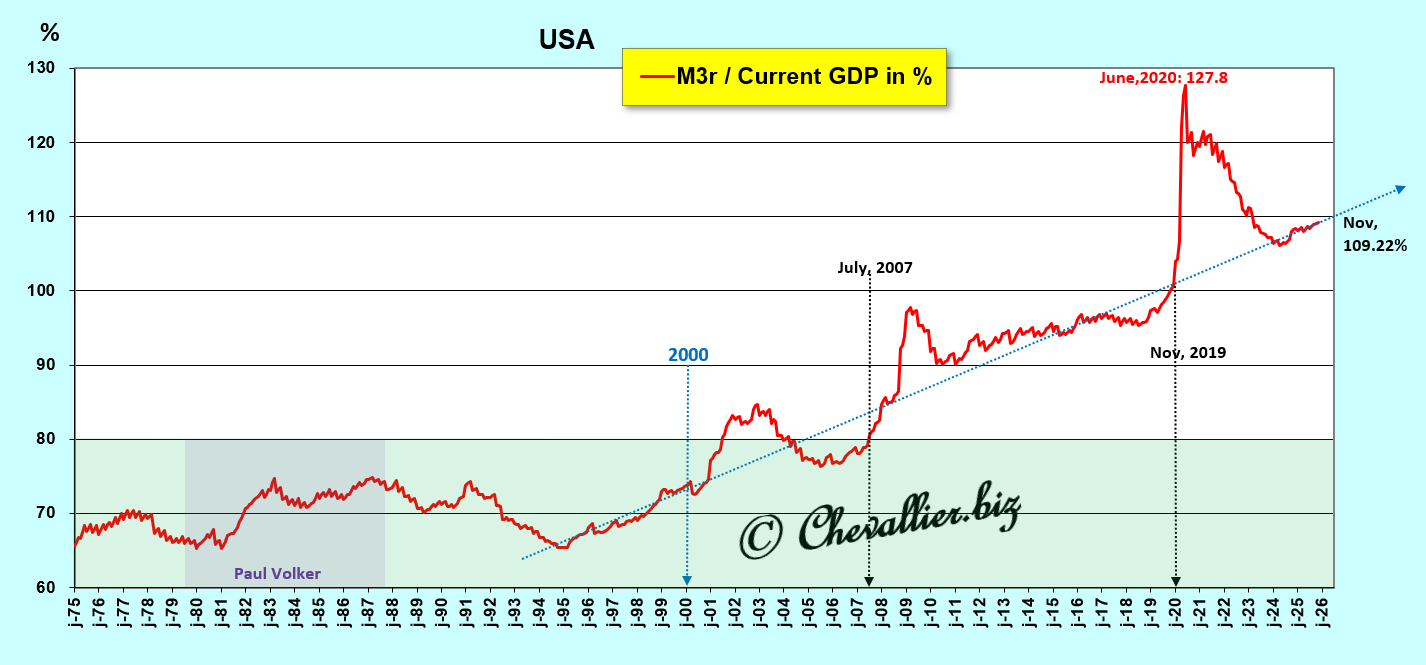

Document 2 :

Paul Volcker puis Alan Greenspan ont donc réussi à contenir la masse monétaire dans sa bande optimale avant l’an 2000, c’est-à-dire pendant cette période dominée par la guerre froide, ce qui était alors indispensable.

Il en a été de même en Allemagne de l’Ouest avec Karl Otto Pöhl qui n’a pas voulu continuer à présider la Buba après l’imposition par le pouvoir politique du seul Deutsche Mark lors de la réunification des deux Allemagne, ce qui a eu effectivement des conséquences désastreuses.

Le danger du communisme ayant disparu, les autorités politiques et monétaires ont relâché leur contrôle sur le secteur financier au début des années 2000.

C’est ainsi que sont apparus et que se sont développés de nouveaux produits financiers comme les produits dérivés, le bitcoin, les crypto-monnaies, les CDS (Credit Default Swaps) et autres qui ont permis d’augmenter considérablement la masse monétaire qui a alors largement dépassé les normes.

Le microcosme politico-financier américain, profitant de cette manne mais conscient de la gravité de ses dérives, a installé Ben Bernanke fin 2005 à la présidence de la Fed pour gérer la crise en gestation.

La première décision qu’il a prise, dès avant sa prise de fonction, a été de supprimer la publication hebdomadaire des chiffres de la masse monétaire M3 dès le mois de février 2006 de façon à ce que seuls les insiders de la Fed puissent en avoir connaissance car ce sont là les données de base qui auraient permis aux économistes monétaristes d’analyser correctement l’évolution de ce qui allait devenir la Grande récession.

Ce microcosme politico-financier américain a continué à tirer des bénéfices indus considérables grâce à ces produits financiers, sans aucune limite, y compris pendant cette Grande récession et cette situation perdure encore présentement.

Ben Bernanke et ses successeurs n’ont donc pas cherché à mettre fin à cette augmentation de l’hypertrophie monétaire car elle continue à bénéficier à ceux qui les ont mis en place à la tête des autorités dont la fonction est pourtant d’y mettre fin de façon à rétablir l’argent sain.

Ils ont trouvé une solution pour que le système financier américain continue à enrichir ce microcosme politico-financier américain… sans qu’il s’écroule.

Cette solution consiste à aspirer des milliers de milliards de dollars excédentaires pour les placer dans des bons du Trésor détenus par la Fed et les organismes gouvernementaux, ce qui présente pour avantage de contenir la masse monétaire en circulation !

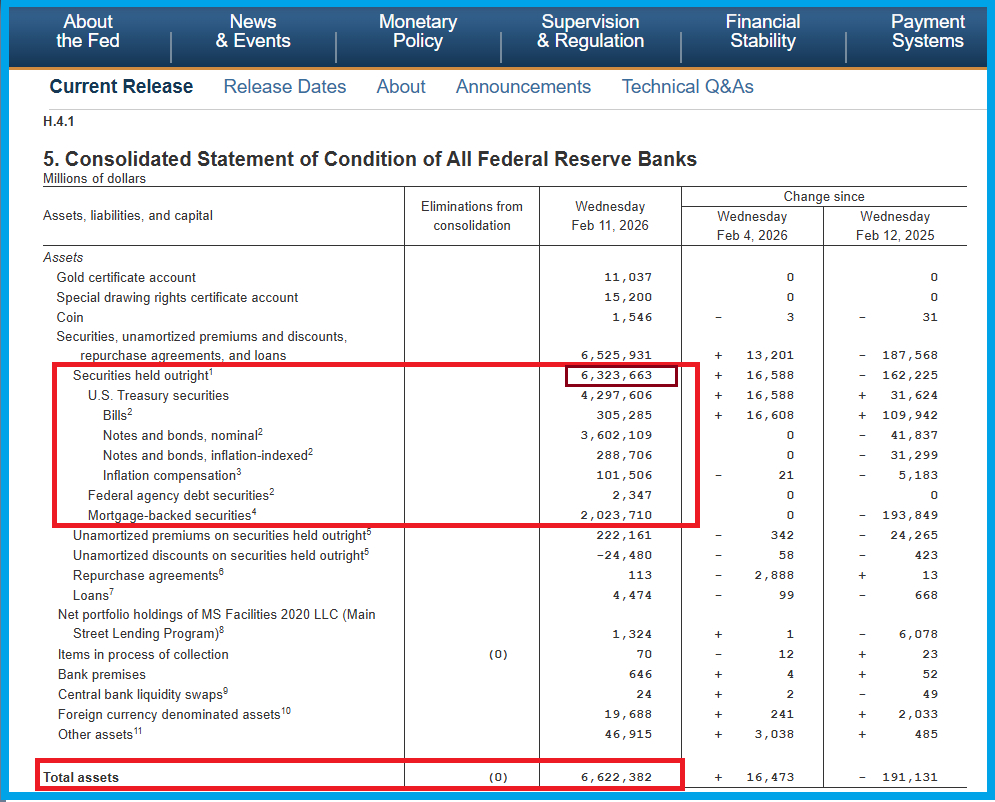

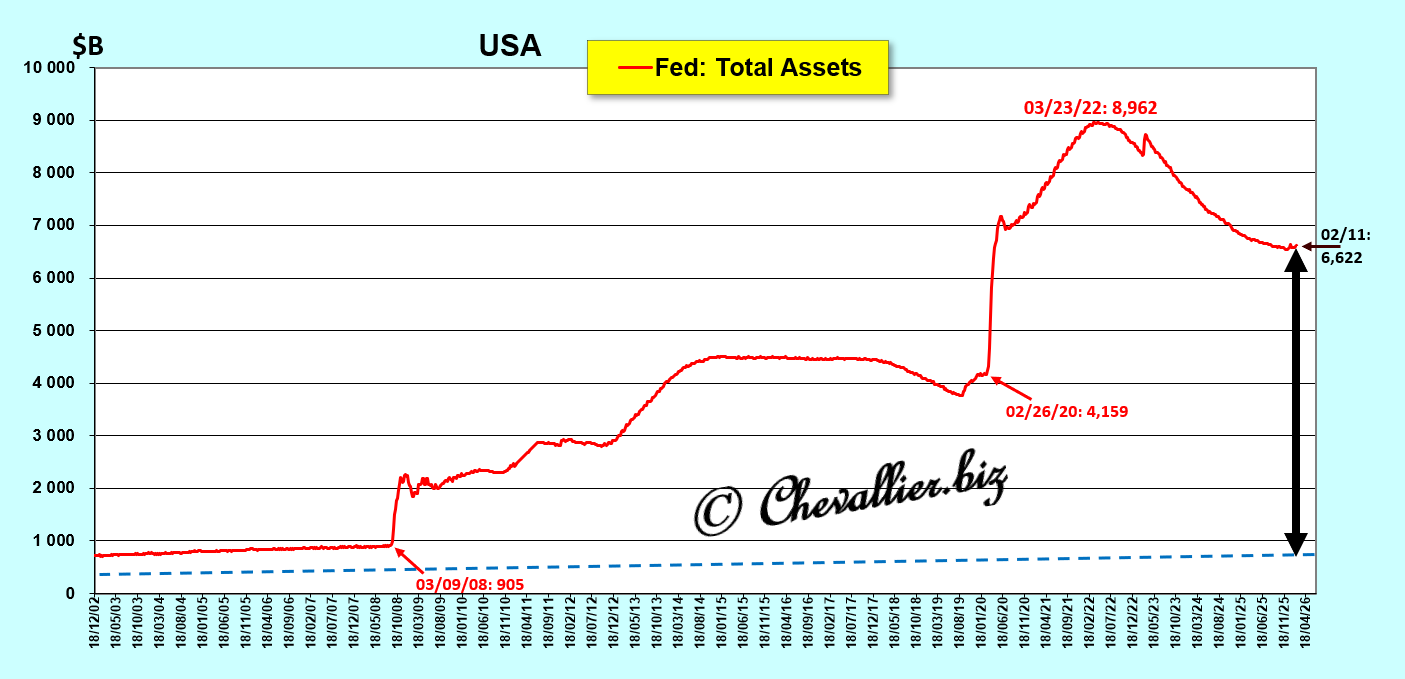

C’est ainsi que les actifs de la Fed recèlent pour 6 323,663 milliards de dollars de titres publics (bons du Trésor et titres hypothécaires) … qui n’ont rien à y faire normalement pour un total des actifs de 6 622 milliards de dollars !

Document 3 :

Ces plus de 6 000 milliards de dollars n’auraient jamais dû se trouver dans les actifs de la Fed !

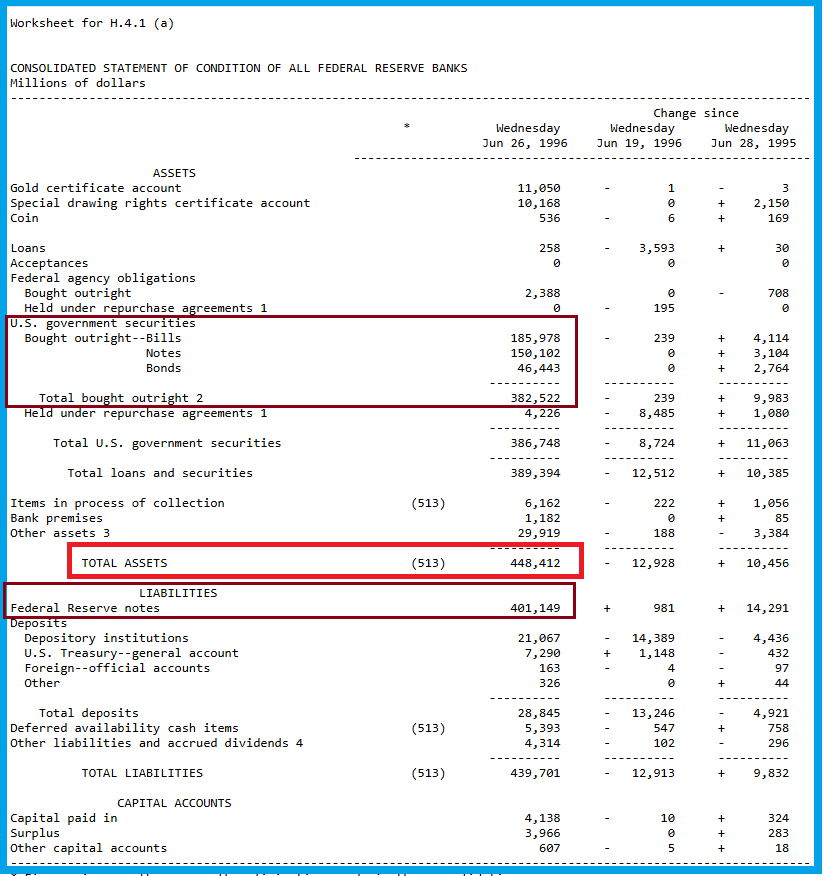

En effet, le dernier bilan hebdomadaire de la Fed le plus ancien encore publié à ce jour sur son site, datant du mois de juin 1996, ne fait apparaitre que pour 382,5 milliards de dollars de bons du Trésor pour un total des actifs de 448,4 milliards de dollars, ce qui peut être considéré comme étant normal car les dirigeants de la Fed peuvent et doivent pouvoir mener la politique d’open market qui leur apparait nécessaire pour réguler l’activité économique.

Document 4 :

Le total des actifs de la Fed qui était inférieur à 500 milliards de dollars en 1996 aurait dû continuer à fluctuer à un niveau inférieur à 1 000 milliards de dollars présentement alors qu’il a bondi jusqu’à… 9 000 milliards de dollars au mois de mars 2022 pour se maintenir aux alentours de 6 600 milliards de dollars en 2026, d’après les données de notre ami Fred de Saint Louis,

Document 5 :

Pour simplifier et donner un ordre de grandeur, le total des actifs de la Fed devrait fluctuer aux alentours de 800 milliards de dollars.

Ce sont donc 5 800 milliards de dollars (6 600-800) qui sont donc placés présentement anormalement dans les actifs de la Fed en titres publics.

Ces 5 800 milliards de dollars sont ainsi retirés de la masse monétaire en circulation aux États-Unis… ce qui a l’avantage de donner l’illusion que la bulle monétaire qui s’y est développée ne serait pas un problème majeur.

En d’autres termes, il faudrait ajouter à la masse monétaire totale M3 (qui se monte à 34 500 milliards de dollars) des États-Unis ces 5 800 milliards de dollars pour donner une image fidèle de la réalité, soit une masse monétaire de… 40 300 milliards de dollars, ce qui propulserait le ratio M3/PIB à des niveaux stratosphériques !

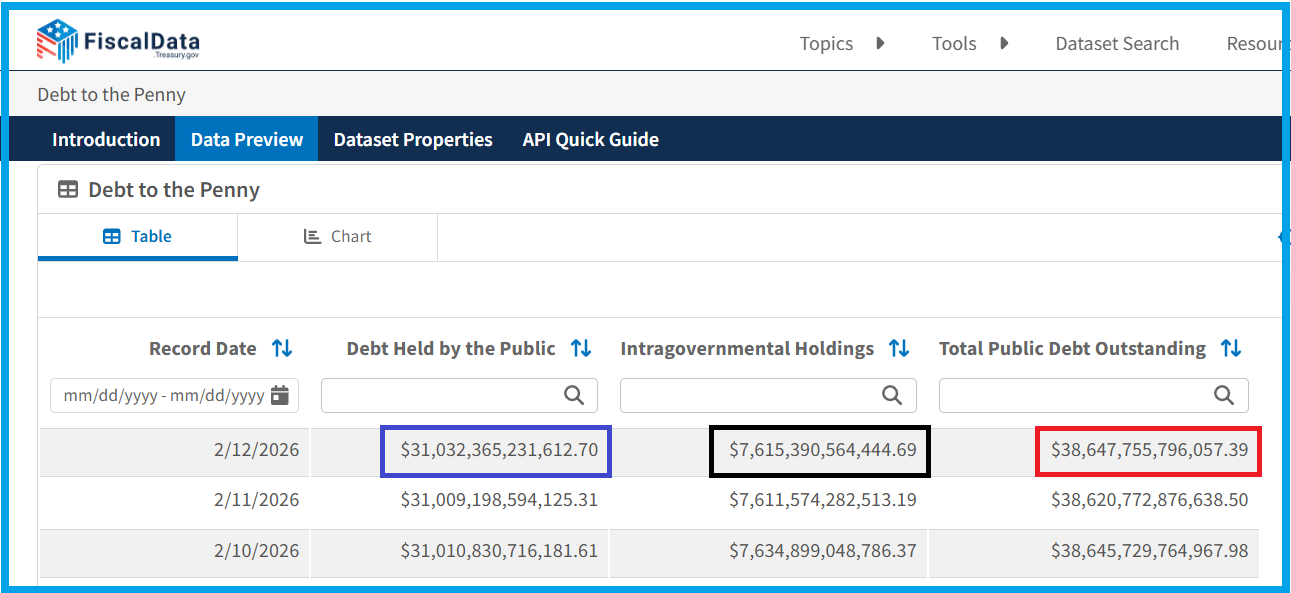

Par ailleurs, la dette de l’État fédéral qui est publiée officiellement se monte à 38 647 milliards de dollars, mais 7 615 milliards de dollars sont anormalement conservés dans les trésoreries d’entités intra gouvernementales et placés là aussi en grande partie en titres publics.

Document 6 :

Ces 7 615 milliards de dollars sont donc ainsi, comme ci-dessus mentionné, retirés de la masse monétaire en circulation aux États-Unis… ce qui a l’avantage de donner l’illusion que la bulle monétaire qui s’est développée aux États-Unis ne serait pas un problème majeur.

Et donc là encore, faudrait ajouter à la masse monétaire totale M3 qui se monte à 40 300 milliards de dollars compte tenu des titres détenus par la Fed (cf. ci-dessus) ces 7 615 milliards de dollars pour donner une image fidèle de la réalité, ce qui propulserait la masse monétaire des États-Unis aux alentours de 47 900 milliards de dollars et le ratio M3/PIB à des niveaux stratosphériques !

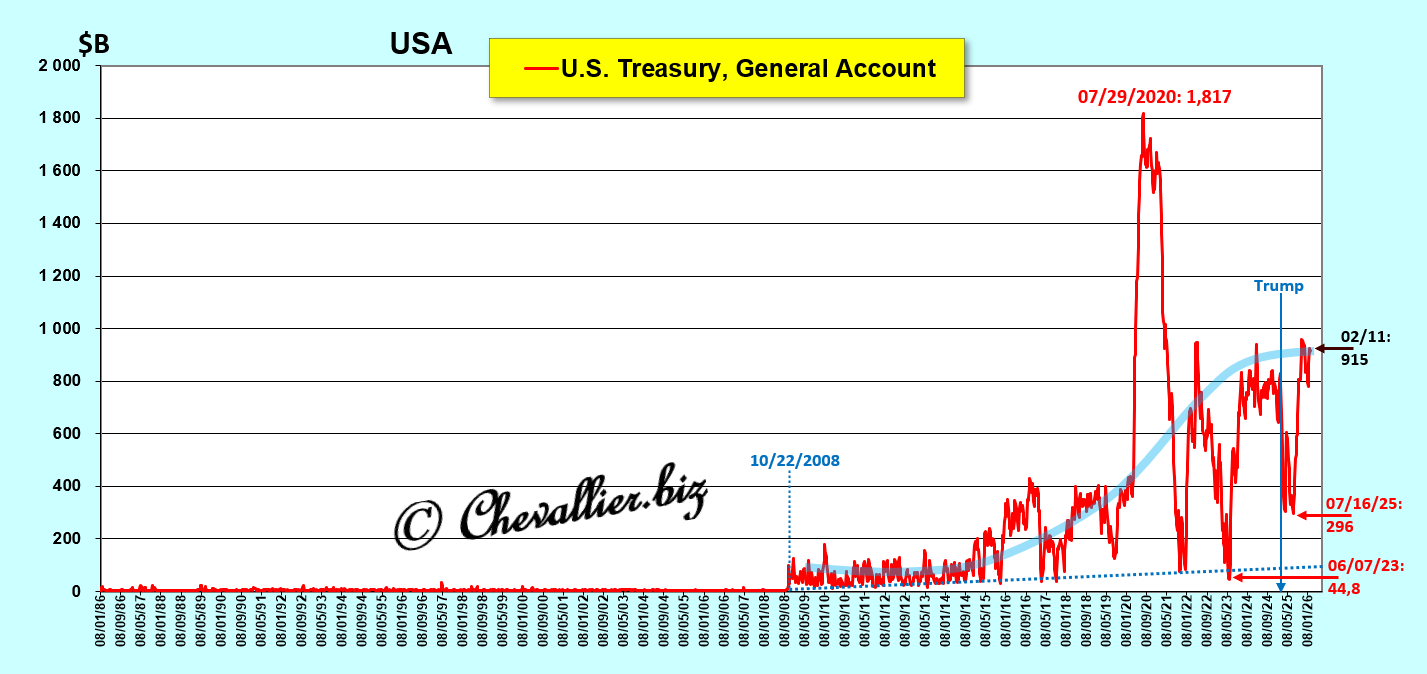

Enfin, la trésorerie du… Trésor est elle aussi anormalement importante. En effet, elle se monte à plus de… 900 milliards de dollars alors qu’elle était de l’ordre de… 5 à 10 milliards généralement avant 2008 !

Document 7 :

Les Secrétaires au Trésor qui se sont succédé ne gèrent pas mal leur trésorerie ; ils agissent manifestement volontairement de concert avec la Fed et les agences gouvernementales pour absorber 900 milliards de dollars supplémentaires de la bulle monétaire, avec un pic à plus de 1 800 milliards de dollars en 2020, ce qui n’est absolument pas conforme à leur mission !

Finalement, en ajoutant ces 900 milliards de dollars au total de la masse monétaire totale M3 défini précédemment, soit de 47 900 milliards de dollars, cette masse monétaire M3 des États-Unis devrait se monter en réalité aux alentours de 48 800 milliards de dollars, soit 157 % du PIB courant de 31 099 milliards de dollars !

Au total, ce sont donc 14 300 milliards de dollars (5 800+7 600+900) qui sont sortis des chiffres de la masse monétaire M3 totale des États-Unis par ces achats de titres publics par les autorités, ce qui n’est pas conforme à leurs fonctions.

En réalité, il s’agit de manipulations condamnables en vue de tromper tout le monde, d’abord et avant tout les contribuables américains car ces milliers de milliards de dollars sont empruntés sur les marchés, ce qui augmente la charge de la dette et donc leurs impôts.

Ces manipulations sont d’autant plus choquantes qu’elles ont pour but de camoufler les bénéfices indus qui sont effectués par le microcosme politico-financier…

***

Compléments…

Cette hypertrophie de la masse monétaire M3 des États-Unis ne provient pas de la fameuse planche à billets.

En effet, il ne s’agit pas de création monétaire ex nihilo mais d’argent anormalement mais effectivement gagné, emprunté par le Trésor mais anormalement voire frauduleusement conservé.

Comme une dette sur soi-même s’annule, le problème majeur des États-Unis n’est pas l’importance du montant de la dette (de l’État fédéral) mais celui de la masse monétaire totale réellement en circulation, celle qui est bien comptabilisée dans les chiffres publiés de la masse M3 reconstituée et celle qui est camouflée dans les manipulations portant sur les bons du Trésor.

Par ailleurs, la dette réelle de l’État fédéral n’est pas de 38 647 milliards de dollars comme indiqué dans les chiffres officiels retenus qui concernent son montant brut anormalement gonflé, mais sa dette nette soit ce montant diminué du montant des bons anormalement détenus par des entités gouvernementales, soit 14 300 milliards de dollars.

La dette nette réelle de l’État fédéral est donc de 24 300 milliards de dollars environ (38 647,7-14 300), ce qui correspond à 78 % du PIB courant de 31 099 milliards de dollars, ce qui est considéré comme étant normal.

Ce qui n’est pas normal, c’est le montant de la dette brute qui est frauduleusement gonflé au détriment des contribuables américains (surtout avec des taux d’intérêts élevés) pour le plus grand profit du microcosme politico-financier.

Les États-Unis sont donc au bord du gouffre, non pas à cause de la dette de l’État fédéral mais à cause de l’hypertrophie de la masse monétaire qui provient de produits financiers qui n’ont aucun rapport avec la réalité, c’est-à-dire avec la création de biens et de services pour répondre in fine aux besoins des consommateurs.

Ces produits financiers ont été créés par le microcosme politico-financier pour son seul profit au détriment des 340 millions d’Américains.

Paul Volcker a essayé de s’opposer à ces dérives mais ses adversaires ont été plus puissants et plus influents.

Il est étonnant de constater qu’il n’a pas même pas été suivi par la communauté financière libre qui analyse pourtant souvent avec un certain sens critique l’évolution de ces dérives financières… car elle refuse de prendre en considération le rôle majeur joué par les variations des agrégats monétaires, ce qui est pourtant à la base de l’activité économique et du monétarisme.

Le manque de culture monétariste aura été fatal à l’Amérique !

Par ailleurs, il est possible que cette bulle monétaire ait été créée volontairement par les personnes qui ont l’influence la plus forte dans le domaine politico-financier, à savoir les sionistes révisionnistes comme le montre le fait que Donald Trump a choisi Kevin Warsh comme prochain président de la Fed.

En effet, il a la particularité d’être le gendre du président du Congrès juif mondial…

***

Il est possible que les dirigeants de la Chine connaissent ces problèmes financiers et monétaires des États-Unis qui sont ainsi potentiellement au bord du gouffre.

C’est peut-être pour cette raison que le Président Xi Jinping vient de rappeler que le renminbi devrait pouvoir devenir une monnaie mondiale de référence en remplacement du dollar des États-Unis qui aura été détruit par son propre microcosme politico-financier qui le dirige…

Comme la Chine devient le principal producteur de biens et de services dans le monde, et comme la contrepartie de la masse monétaire d’une nation est la masse de biens et de services qui y sont produits, il est logique que sa monnaie, le renminbi devienne naturellement la principale monnaie qui sera utilisée dans le monde à l’avenir.

Il est étonnant de constater que les dirigeants de la Chine qui ont bien géré le développement du système productif aient fait de grosses erreurs dans le domaine financier et monétaire.

En effet, la monnaie chinoise est handicapée par la rareté de son emploi dans le monde. Il aurait fallu développer des chambres de compensation (clearing houses) afin de faciliter les transactions internationales utilisant le renminbi.

***

Cliquer ici pour lire un article de Bloomberg au sujet des déclarations de Xi Jinping.

Cliquer ici pour lire un article bien documenté sur les problèmes du yuan et du dollar.

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant les chiffres de la dette.

Cliquer ici pour lire un de mes articles sur la dette américaine.

© Chevallier.biz