Le système bancaire des États-Unis est globalement dans le plus grand désordre, entre autres à cause de la baisse des dépôts de leurs clients qui n’ont plus confiance dans les banksters qui les dirigent…

***

Pour rappel, lorsqu’une crise risque de se développer, les clients des banques sortent leurs capitaux de celles qui peuvent être en faillite.

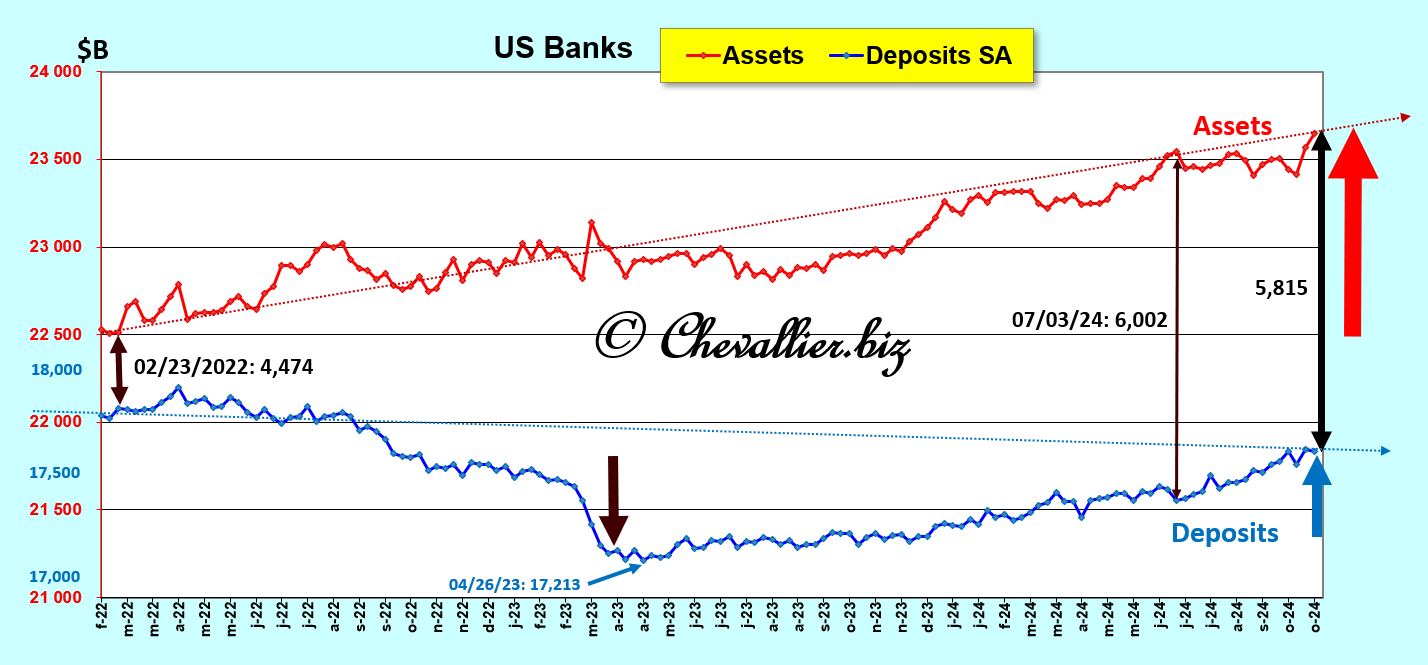

En conséquence, les dépôts des clients ont tendance à baisser depuis le début de l’année 2022 alors que les actifs des banques continuent à augmenter, disons normalement.

Leur écart tend donc à augmenter sur cette période,

Document 1 :

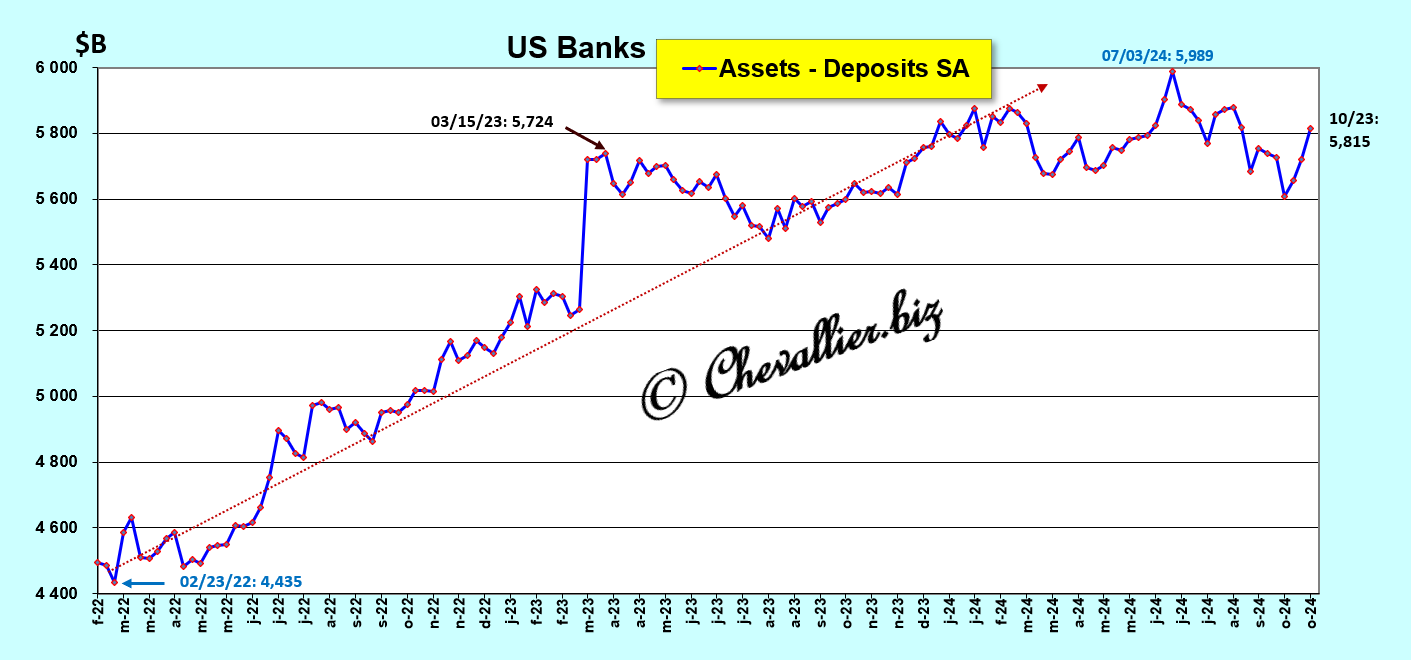

L’évolution de cet écart entre les actifs et les dépôts des clients de ces banques montre qu’il tend à augmenter à nouveau vers ses plus hauts records,

Document 2 :

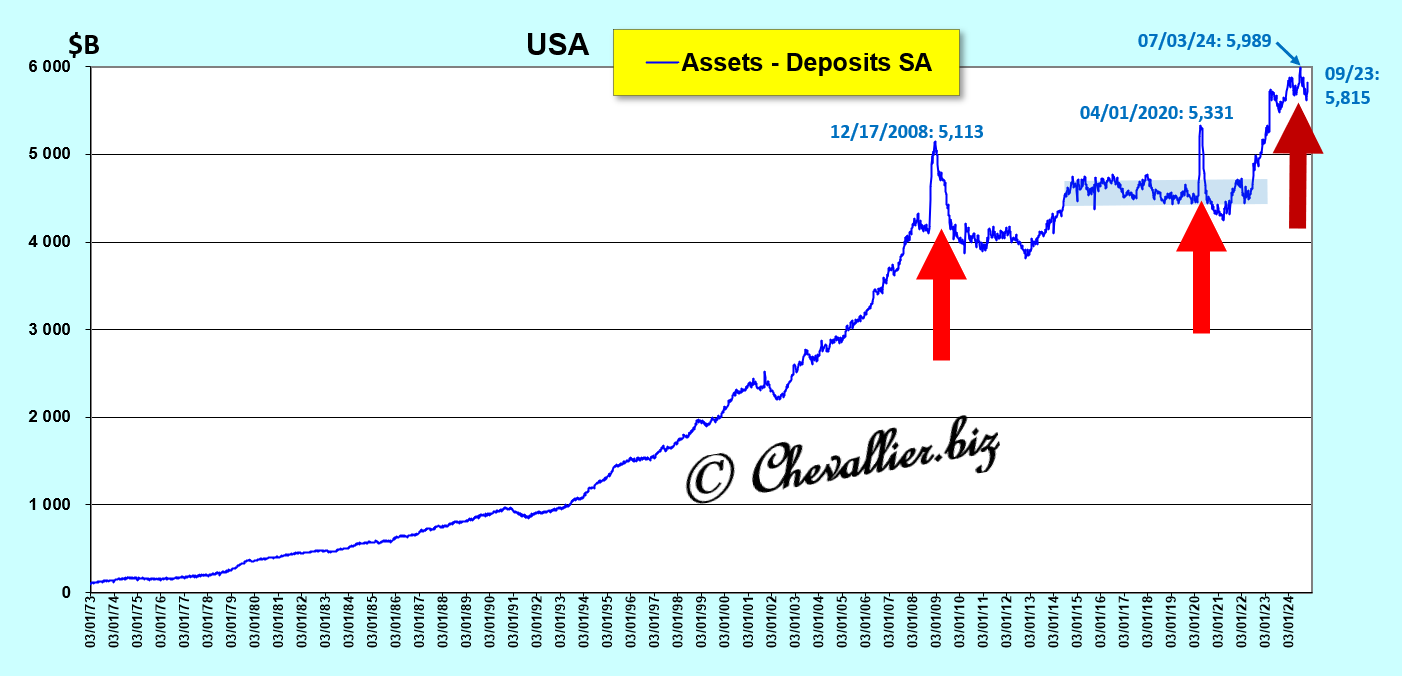

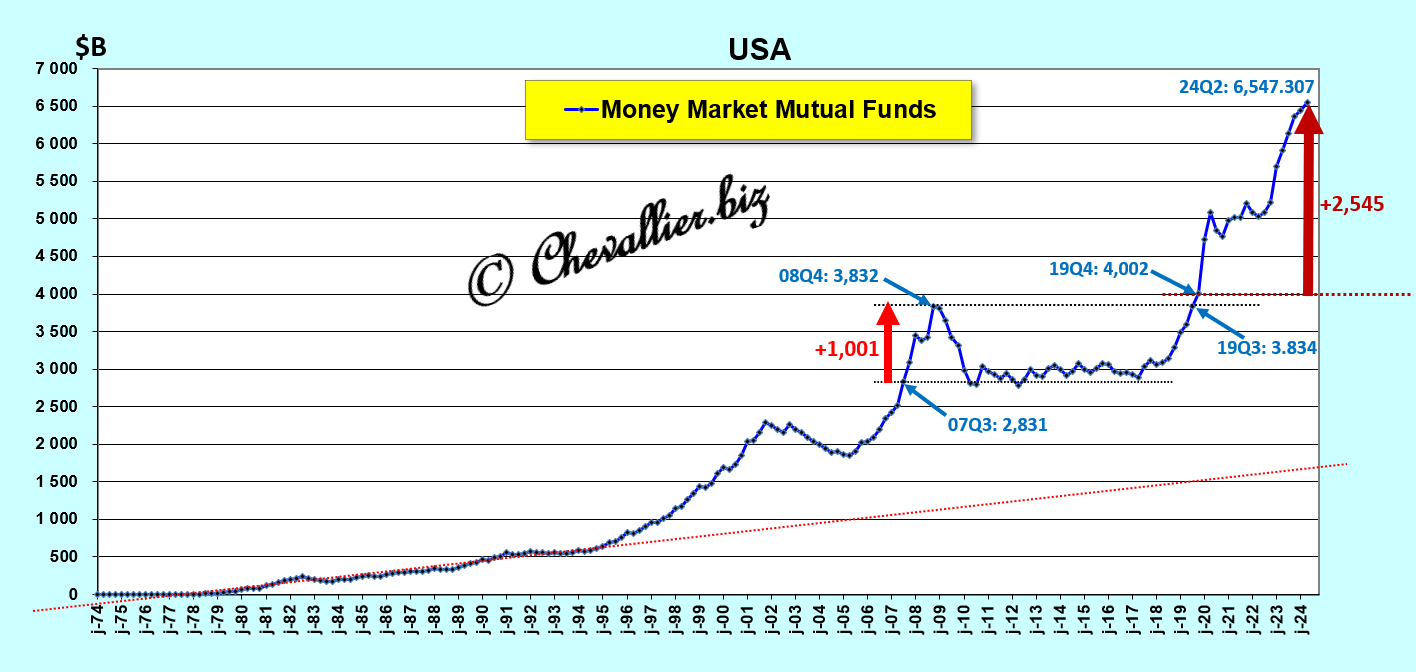

L’évolution depuis 1973 de cet écart entre les actifs et les dépôts des clients de ces banques confirme qu’il tend à augmenter sur la longue période vers ses plus hauts records historiques,

Document 3 :

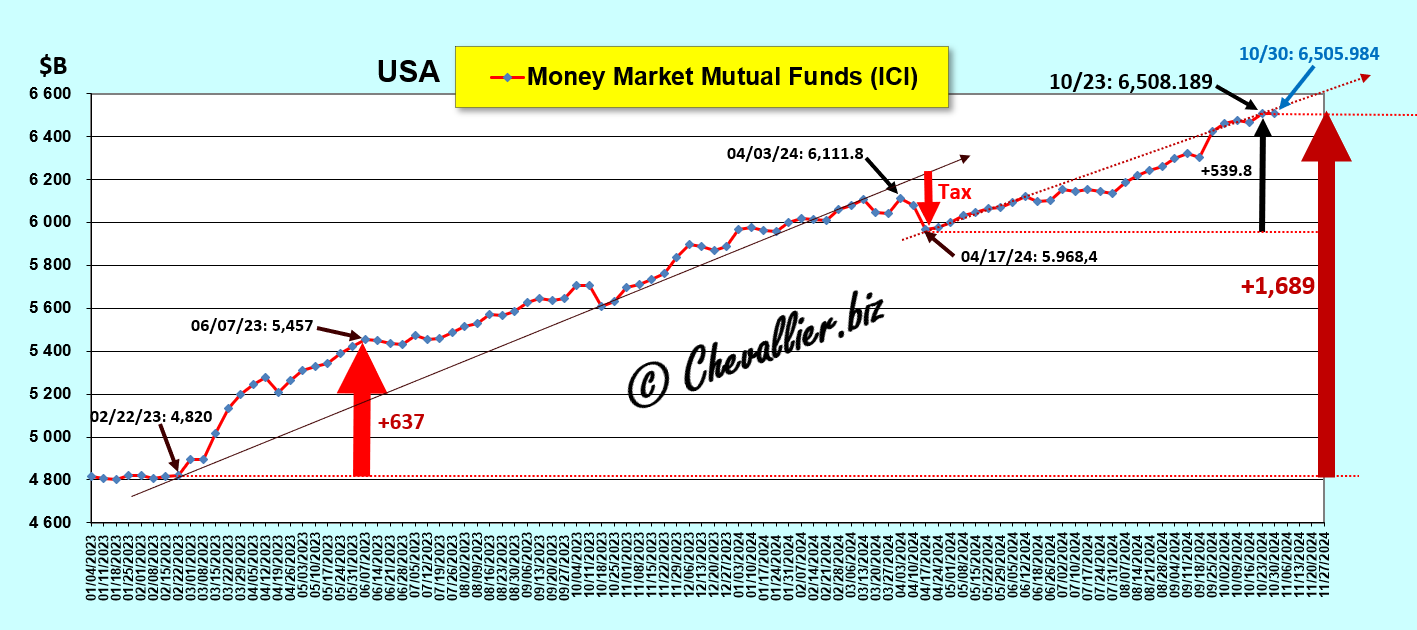

Beaucoup de titulaires de capitaux disponibles placés auprès des 5 000 banques des États-Unis perdent confiance en elles ; ils les en sortent donc pour les placer dans des fonds mutuels de trésorerie (MMMF) dont les dépôts ont battu leur plus haut record historique au 23 octobre : 6 508 milliards de dollars, derniers chiffres publiés à ce jour par The Investment Company Institute (ICI),

Document 4 :

Les bons spéculateurs (qui voient juste et loin) augmentent leurs dépôts dans des fonds mutuels de trésorerie dans l’anticipation d’une crise à venir, comme cela a été le cas avant la Grande récession et avant la crise à venir qui devrait être de plus grande ampleur,

Document 5 :

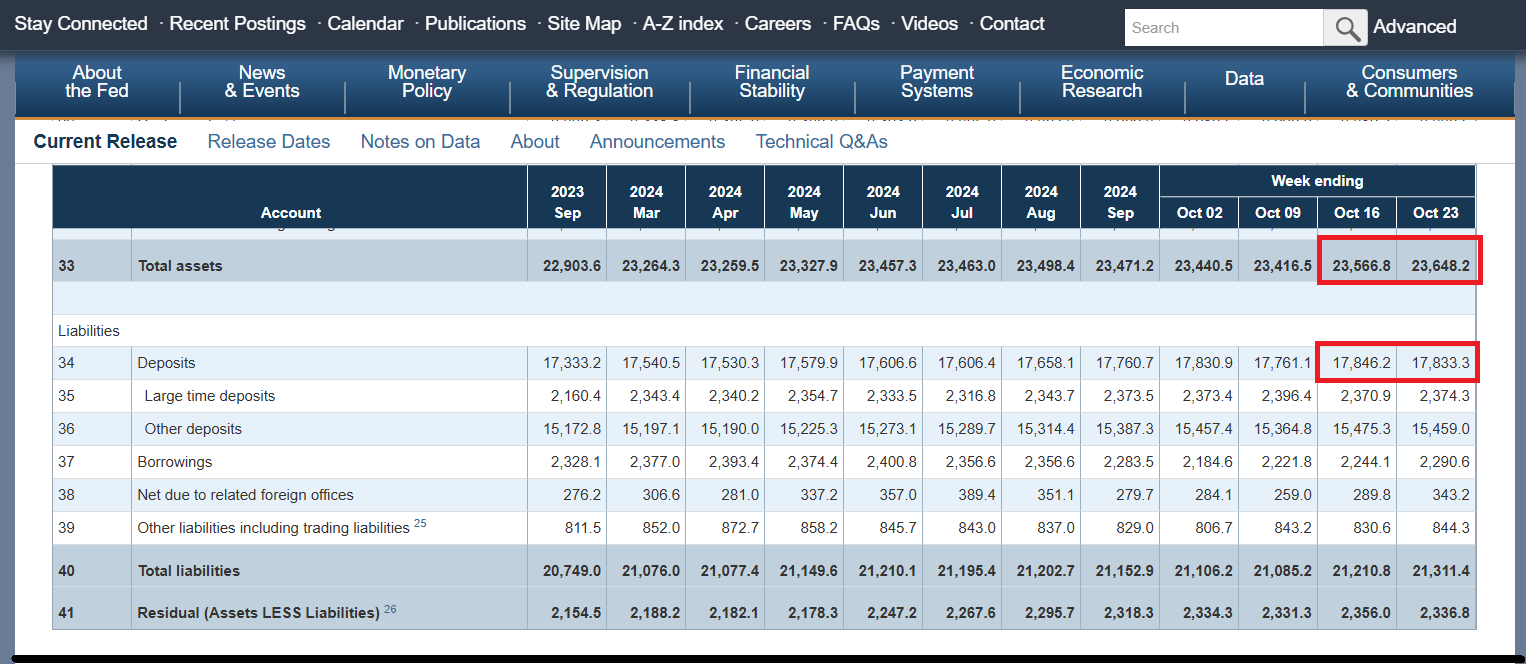

Globalement, les banques enregistrées aux États-Unis ont augmenté leurs actifs (de 80 milliards de dollars environ) et diminué légèrement leurs dépôts au cours de la semaine finissant le 23 octobre d’après les données saisonnalisées (c’est-à-dire corrigées des variations saisonnières) par le… gouvernement folklorique de Biden,

Document 6 :

Cependant, d’après les données brutes, c’est-à-dire non corrigées des variations saisonnières, les dépôts des clients dans les seules banques enregistrées aux États-Unis ont baissé de 135 milliards de dollars environ par rapport à la semaine précédente alors que les actifs ont augmenté de moins d’une dizaine de milliards de dollars !

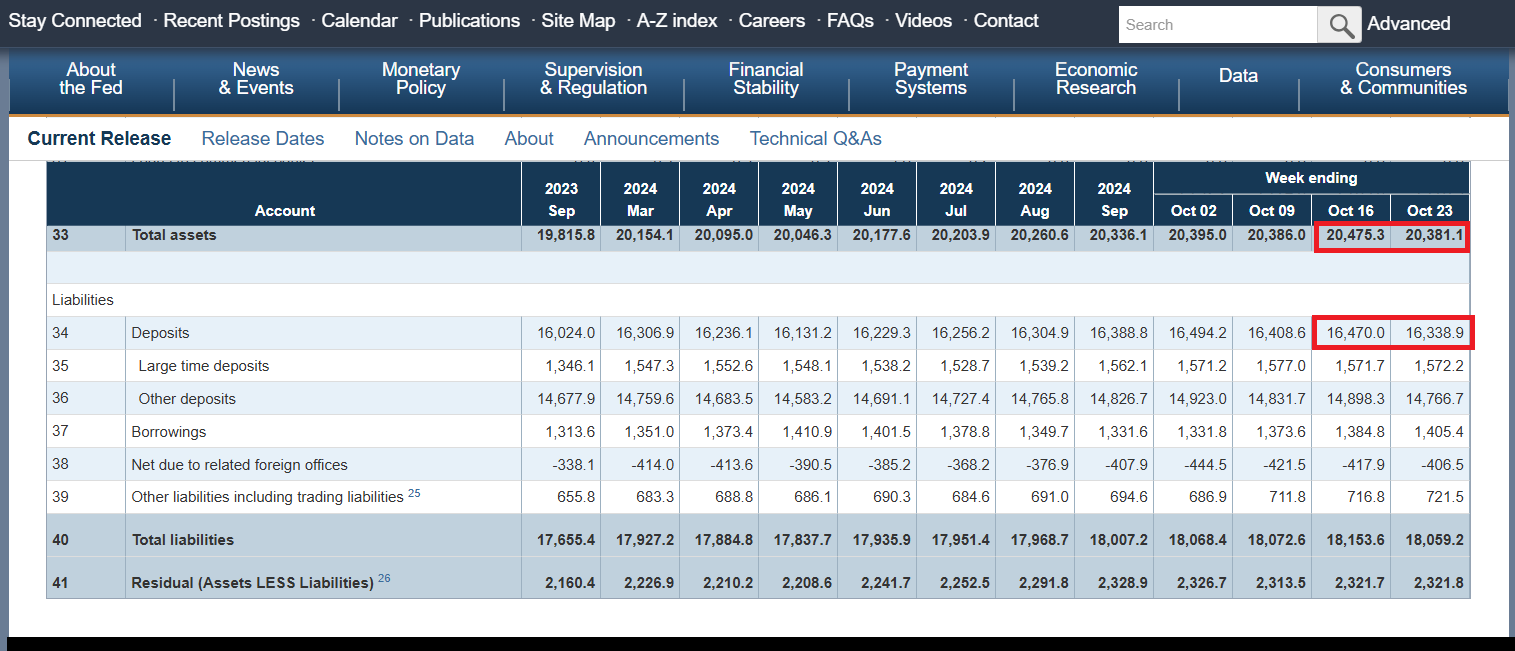

Document 7 :

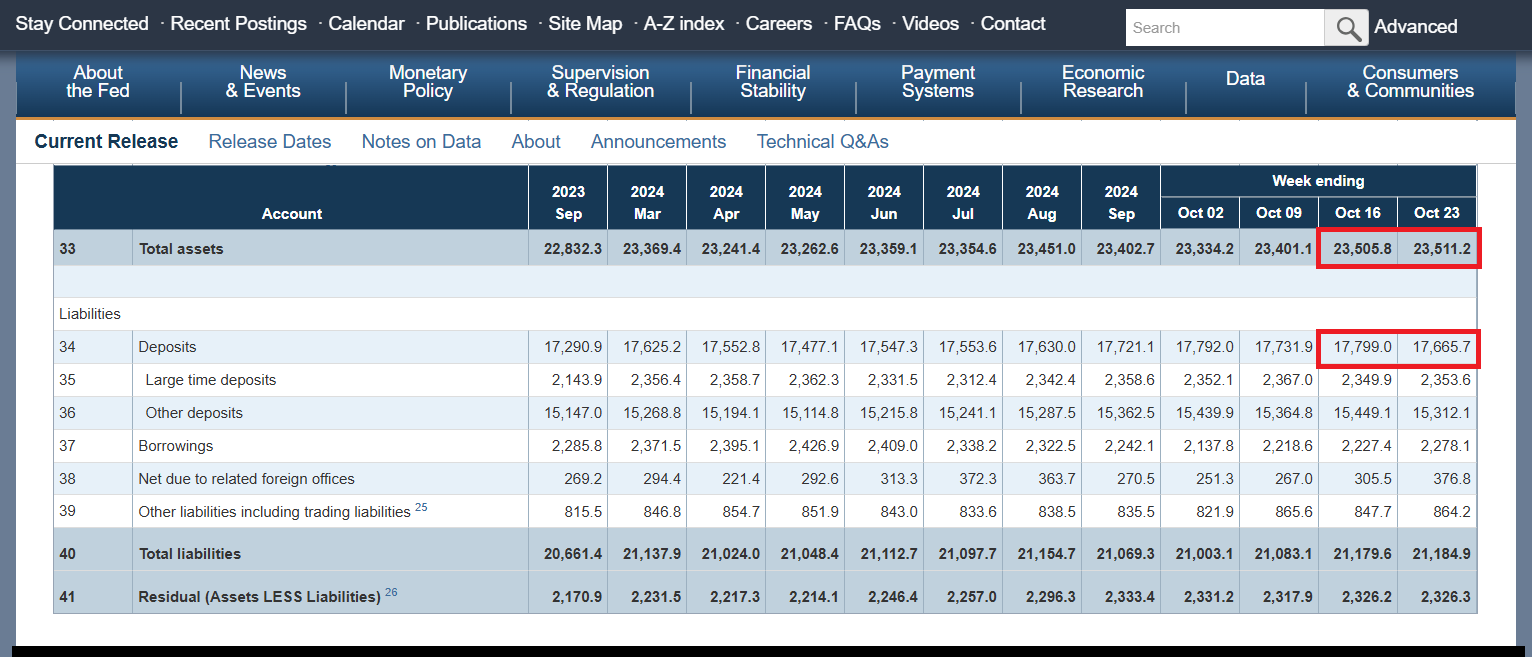

D’après les données brutes, c’est-à-dire non corrigées des variations saisonnières, les dépôts des clients dans les banques purement américaines (c’est-à-dire sans ceux des succursales américaines des banques ayant leur siège dans des pays étrangers) ont baissé de 130 milliards de dollars environ par rapport à la semaine précédente et leurs actifs ont diminué d’une dizaine de milliards de dollars !

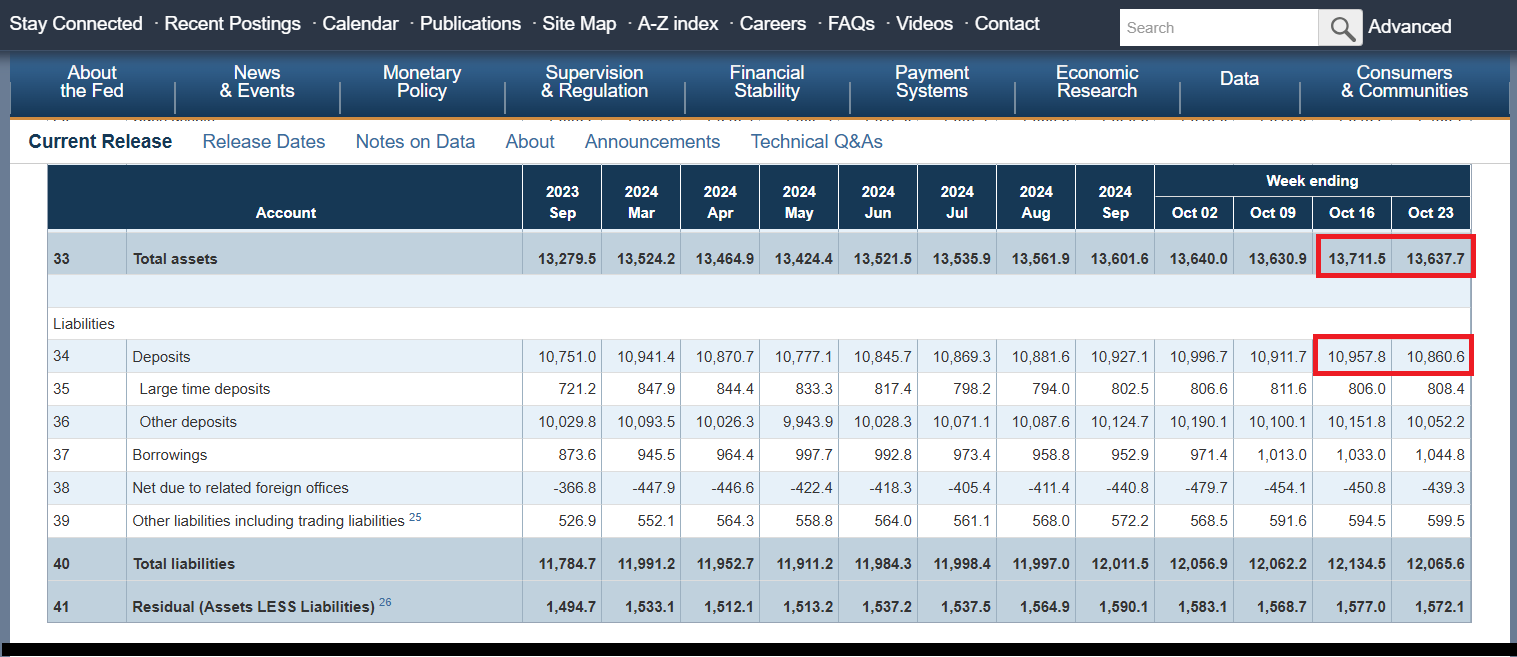

Document 8 :

Pour les seules grandes banques purement américaines, leurs actifs ont baissé de 50 milliards de dollars au 23 octobre par rapport à la semaine précédente et d’une centaine de milliards de dollars pour les dépôts de leurs clients !

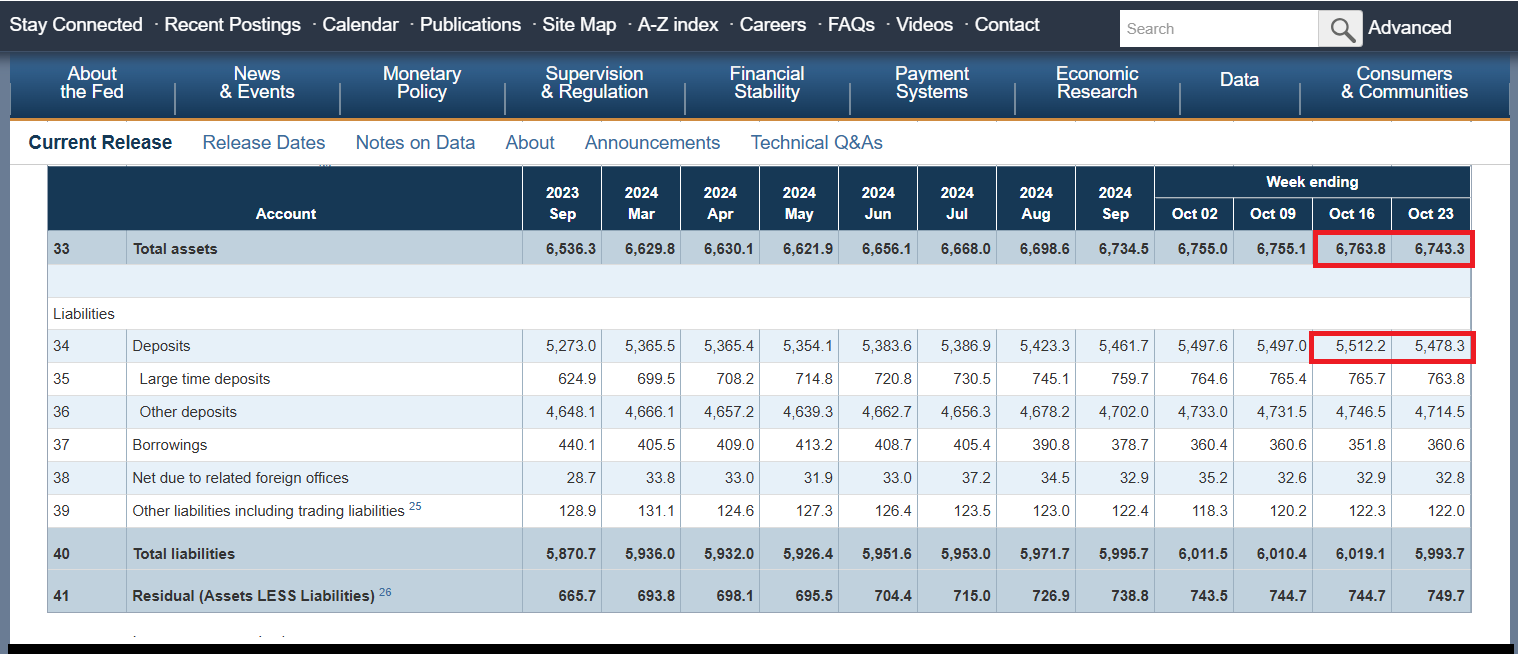

Document 9 :

Pour les seules petites banques américaines (régionales), leurs actifs ont baissé de 20 milliards de dollars au 23 octobre par rapport à la semaine précédente et d’une trentaine de milliards de dollars pour les dépôts de leurs clients !

Document 10 :

Conclusions…

Les actifs des banques purement américaines sont financés présentement globalement à hauteur de 80 % par les dépôts de leurs clients, ce qui est très positif, mais ce ratio est sur une tendance baissière.

Cependant, l’augmentation des dépôts dans les fonds mutuels de trésorerie (MMMF) est un excellent indicateur précurseur fiable qui met en évidence qu’une crise est à venir dans un avenir très proche.

En effet, les plus grandes banques ont beaucoup trop d’engagements sur les produits dérivés et les dirigeants de toutes les banques américaines n’ont même plus confiance dans le système bancaire des États-Unis au point où ceux qui ont des situations nettes créditrices refusent de prêter leurs disponibilités excédentaires à ceux qui ont des situations nettes débitrices, ce qui signifie que le marché interbancaire américain ne fonctionne plus normalement depuis 2021.

Pour rappel, l’hypertrophie monétaire est toujours létale à terme, et ce terme est de plus en plus proche…

© Chevallier.biz