Le problème qui se pose pour la dette de la France n’est pas celui de la dégradation de sa note (de AA- à A+) par Fich Ratings le 12 septembre, mais celui des délits d’initiés qui ont eu lieu la veille…

***

Une fois de plus, Corinne, ma fidèle lectrice, toujours aussi pertinente a eu raison de penser et d’écrire dès le 11 septembre dans l’après-midi que des délits d’initiés portant sur la dégradation de la note de la dette souveraine de la France par Fitch Ratings le lendemain, ont été la véritable cause de la hausse subite des rendements des mauvais bons du Trésor français au début de la séance du 11 septembre !

***

En effet, les rendements des bons à 10 ans du Trésor français ont explosé dès le début de la séance du jeudi 11 septembre en passant de 3,397 % (à la clôture de la veille) à un plus haut de 3,486 % dans les minutes qui ont suivi l’ouverture de la séance (de ce 11 septembre), ce qui signifie que des investisseurs ont vendu de gros paquets de ces mauvais bons après avoir eu confidentiellement la confirmation que Fitch Ratings allait abaisser la note de la France !

Document 1 :

En passant de 3,397 % à 3,486 % la hausse de ces rendements du 10 ans a été de 2,6 % pour un encours de la dette négociable de 2 745 milliards d’euros, ce qui signifie, en extrapolant ces chiffres, que des bons du Trésor français ont été vendu le 11 septembre en quelques minutes pour un total de… 72 milliards en net !

Comme de mystérieux et anonymes intervenants ont racheté en masse une bonne partie de ces mauvais bons français (pour qu’ils ne passent pas au-dessus des rendements de leurs homologues italiens), la fuite de capitaux sur les OAT a été largement supérieure à… 100 milliards d’euros en quelques minutes !

Ces mystérieux et anonymes intervenants sont a priori des personnes qui ont agi en utilisant des capitaux de l’Eurosystème afin qu’il ne soit pas davantage ébranlé par les désordres français !

Le bond en avant des rendements des mauvais bons à 10 ans du Trésor français a été gigantesque lors de l’ouverture de la séance de cotation du 11 septembre…

Document 2 :

… alors que les rendements des bons du Trésor italien de la même échéance n’a pas varié notablement au début de la séance du 11 septembre à 8 heures 25 par rapport à la veille…

Document 3 :

… sur la base des chiffres publiés par le Wall Street Journal, avec une incrémentation de 5 minutes, les rendements de l’OAT ont bondi à 3,470 % à la même heure à 8 heures 25…

Document 4 :

… si bien que l’écart entre les bons à 10 ans du Trésor italien et ceux de son homologue français a été de 1,1 point de base le 11 septembre en fin de séance,

Document 5 :

L’écart entre les rendements des bons à 10 ans des Trésors italiens et français est donc tombé presque à zéro, ce qui ne s’est jamais produit depuis le début des grandes turbulences des marchés financiers mondiaux, juste avant la Grande récession de 2008,

Document 6 :

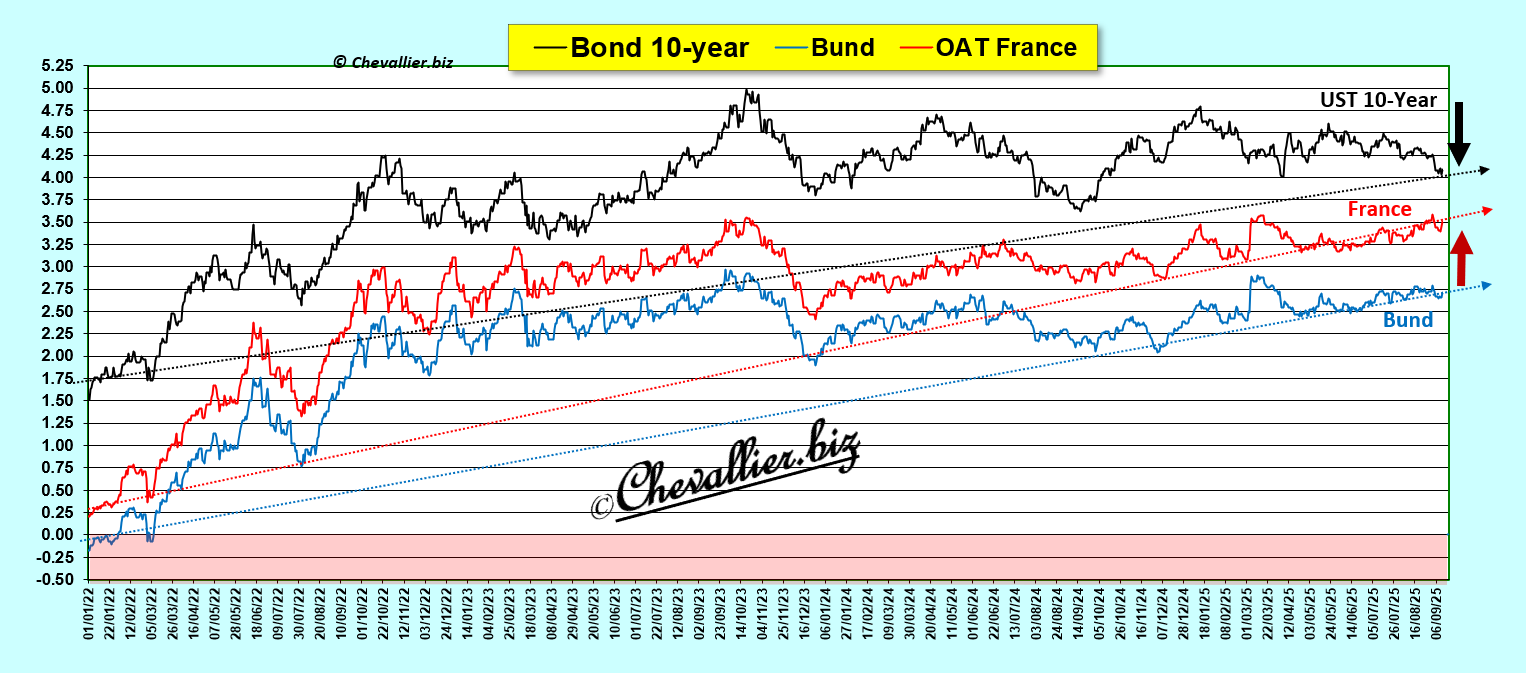

Depuis le début de l’année 2024, les rendements des bons à 10 ans du Trésor italien sont sur une tendance légèrement baissière, ce qui signifie que les investisseurs achètent de la dette italienne car l’endettement public italien se réduit (par rapport au PIB) alors que pour la France et pour l’Allemagne les rendements des bons à 10 ans de leurs Trésors sont sur une tendance haussière,

Document 7 :

L’écart entre les rendements de l’OAT et du Bund est dangereusement remonté à un haut niveau aux alentours de 80 points de base,

Document 8 :

La situation de la dette française se dégrade par paliers par rapport à celle de l’Allemagne depuis 2022,

Document 9 :

Vue d’ensemble de l’évolution des rendements des bons à 10 ans des Trésors français, allemands et italiens depuis 2017,

Document 10 :

Les rendements des bons à 10 ans des Trésors français et allemands se rapprochent de ceux des États-Unis, ce qui signifie que la situation dans ces pays européens se dégrade plus rapidement et plus gravement qu’en Amérique,

Document 11 :

L’écart entre les rendements des notes à 10 ans et du Bund tend donc à se réduire,

Document 12 :

La situation de l’Allemagne s’est nettement dégradée elle aussi le 12 septembre !

Document 13 :

***

Pour rappels…

La dégradation de la note de la France par Fitch Ratings n’était pas certaine le 11 septembre mais possible. Ceux qui ont bénéficié frauduleusement de cette information et qui ont réagi rapidement ont donc gagné globalement quelques milliards d’euros… ce qui est condamnable mais pas condamné, évidemment !

Le risque majeur qui se présente aux Français ne provient pas d’un éventuel défaut de paiement sur la dette souveraine de la France mais du manque de liquidités des banques françaises, surtout en dollars (USD) comme en 2011-2012.

Elles ne pourront alors plus poursuivre leur activité, ce qui signifie que le système bancaire sera totalement bloqué, aucun paiement ne pourra plus se faire par quel moyen que ce soit, pendant… un certain temps !

BNP-Paribas avec ses… 40 000 milliards d’euros d’engagements notionnels sur des produits dérivés est la pire des big banks too big to fail !

Par ailleurs, Goldman Sachs envisage sérieusement d’autres scénarios qui aboutissent à d’autres désordres possibles, cf. mon article précédent !

***

Cliquer ici pour lire le communiqué de la dégradation de la note de la France par Fich Ratings le 12 septembre 2025.

Cliquer ici pour lire un article instructif du Figaro à ce sujet.

Cliquer ici pour accéder à la page du Wall Street Journal fournissant les données sur les bons des Trésors.

Cliquer ici pour accéder à la page de France Trésor.

Cliquer ici pour lire mon article sur BNP-Paribas à ce sujet.

© Chevallier.biz