Ça y est, c’est parti, c’est le début de la fin pour les malheureux titulaires d’assurances-vie françaises avec la débâcle de Suravenir d’Arkéa comme l’a fort justement relevé Pierre Jovanovic dans sa Revue de presse, cliquer ici pour y accéder.

En effet, pour la première fois, une entité dédiée à l’assurance-vie a été renflouée par sa maison mère pour ne pas faire faillite, et pas qu’un peu : Arkéa a apporté dans l’urgence fin septembre… 540 millions d’euros afin de clore les comptes de sa filiale Suravenir (pour lui éviter d’être obligée de se déclarer en faillite) à la fin du 3° trimestre 2019 dans laquelle sont logés ses contrats d’assurance-vie, ce qui représente un montant supérieur aux bénéfices d’Arkéa pour l’année 2018 !

L’assurance-vie, et en particulier en France est de toute façon condamnée avec les taux négatifs car, d’une part il est impossible de fournir dans ces conditions une rémunération garantie (et… positive !) pour ce type de produits et d’autre part le pire est à venir, car avec la remontée des taux provoquée par la baisse des prix des contrats de ces mauvais bons de ce mauvais Trésor, les pertes seront vertigineuses et elles seront supportées par les seuls pauvres épargnants comme le prévoit… la loi dite du Sapin II !

Les banques sont déjà très fragilisées par leur sous-capitalisation et elles vont l’être encore davantage par la débâcle de leurs entités dédiées à l’assurance-vie qui risquera de les mettre en péril, c’est-à-dire en faillite.

Les autorités seront alors obligées de mettre en œuvre les dispositions de cette loi du Sapin II qui autorise les banksters à différer (indéfiniment !) les remboursements des contrats, c’est-à-dire que ce sont les épargnants qui seront spoliés et non pas les banksters !

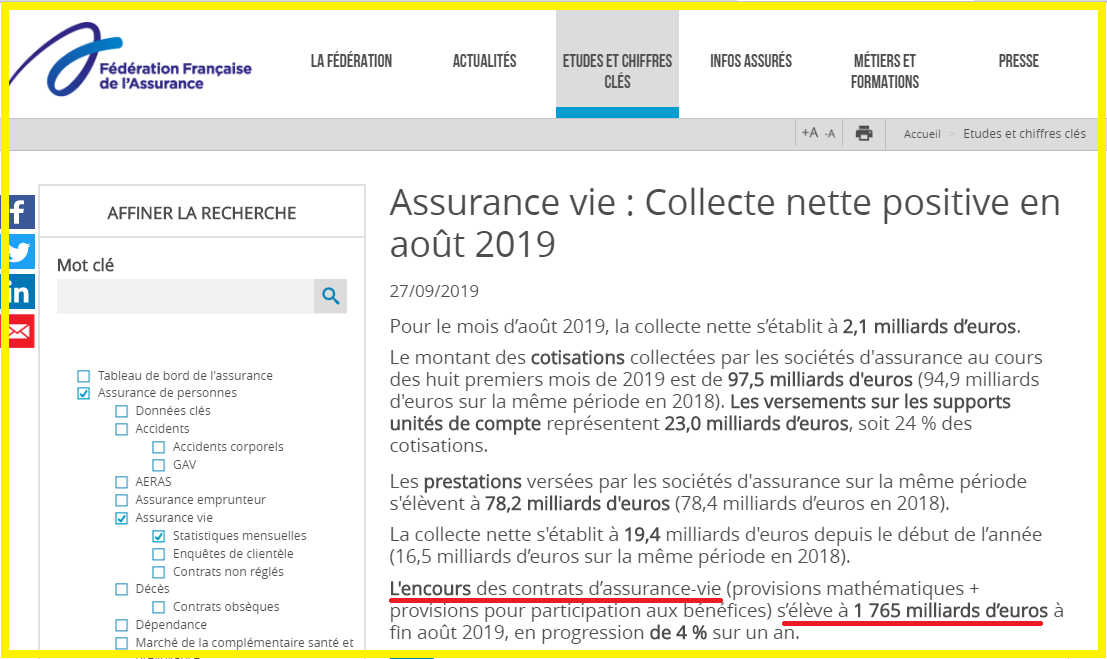

Les pertes sur l’assurance-vie en France seront considérables car globalement son encours se montait à… 1 765 milliards d’euros fin août d’après la Fédération Française de l’Assurance,

Document 1 :

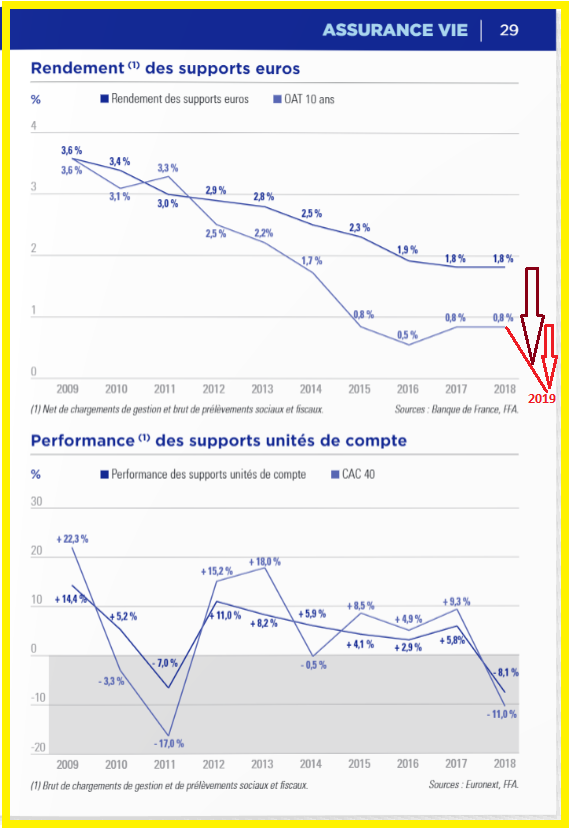

Un document de la Fédération Française de l’Assurance montre que la rentabilité de l’assurance-vie était déjà très basse, voire négative, sur une tendance lourde baissière et très inquiétante dès fin 2018 mais la situation s’est considérablement dégradée depuis début juillet, c’est-à-dire depuis que les taux sont devenus négatifs en particulier sur les bons de référence à 10 ans du Trésor,

Document 2 :

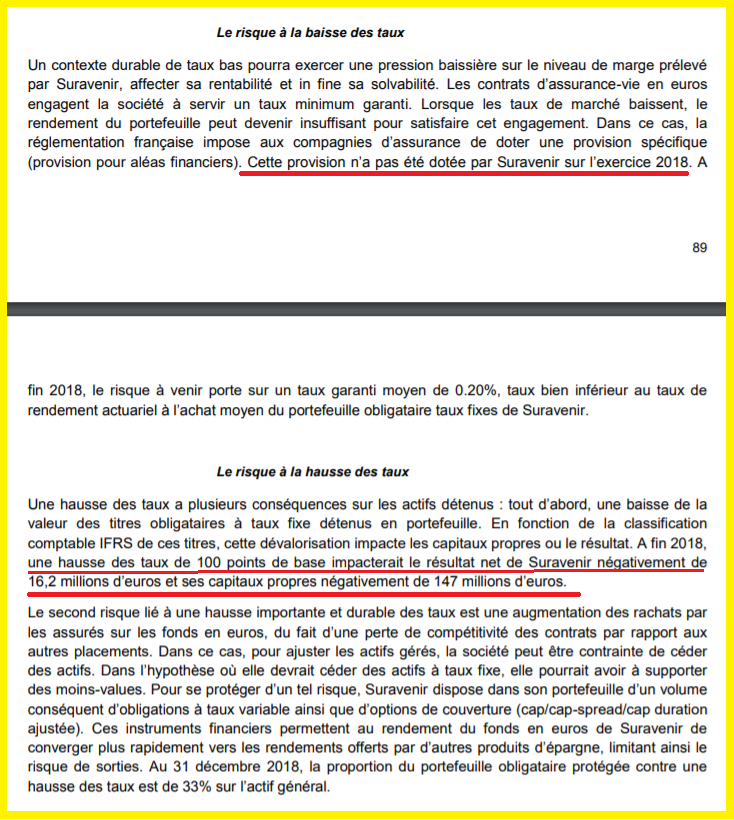

Les dirigeants d’Arkéa qui sont en fait des banksters avouent ingénument dans leur rapport semestriel fin juin 2019 qu’ils n’ont pas hésité à… ne pas respecter la réglementation française en cas de risque à la baisse des taux, ce qui est condamnable mais évidemment pas condamné…

Document 3 :

… et en cas de risque à la hausse des taux, ils avouent prévoir une perte de… 147 millions d’euros seulement impactant leurs capitaux propres sans envisager une recapitalisation d’urgence fin septembre de 540 millions d’euros qui n’apparait pas dans leur communication financière, ce qui est évidemment là encore condamnable mais pas condamné !

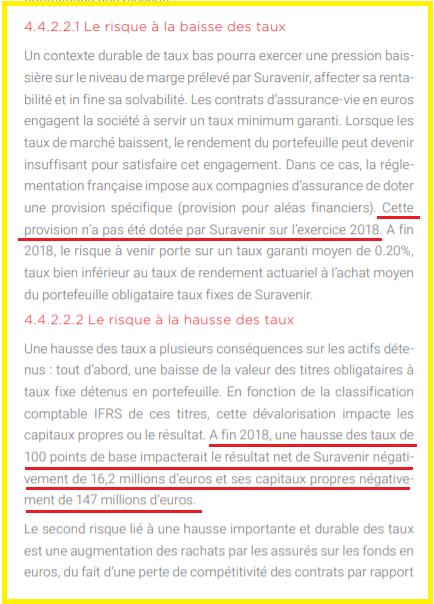

Les banksters d’Arkéa avaient d’ailleurs publié dans leur document de référence pour l’exercice 2018 les mêmes informations,

Document 4 :

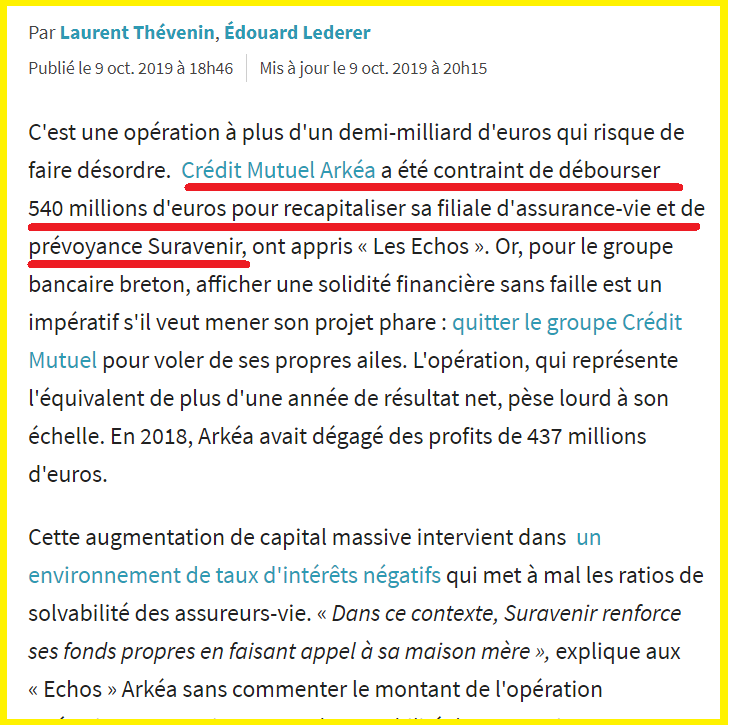

C’est le journal Les Echos qui a semble-t-il été le premier à révéler cette affaire le 9 octobre,

Document 5 :

Ce sont bien les bénéfices d’Arkéa pour l’ensemble de l’année 2018 (437 millions d’euros) qui ont ainsi été utilisés pour boucher le trou creusé par les déficits de l’assurance-vie de Suravenir pour le troisième trimestre 2019 causé par la baisse des taux !

Document 6 :

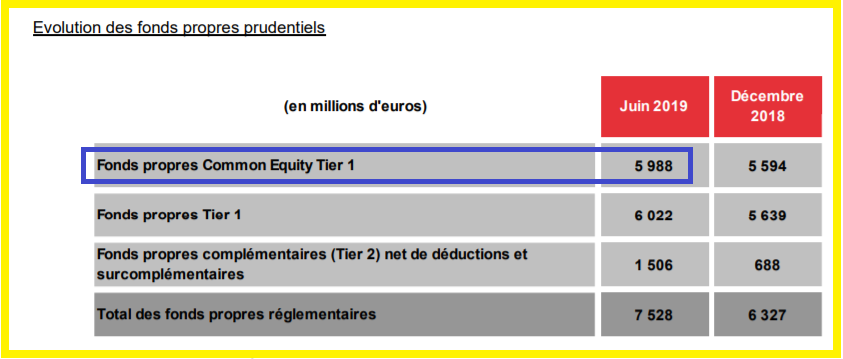

Le montant des capitaux propres publié dans le bilan du 1° semestre d’Arkéa se montait à 7 milliards d’euros…

Document 7 :

… mais les capitaux propres tangibles, c’est-à-dire réels, étaient de 5,988 milliards seulement (Common Equity Tier 1),

Document 8 :

Je laisse le soin à Pierre Jovanovic de dire tout ce qu’il pense de toutes ces magouilles de banksters qui vont faire perdre une grande partie de leur épargne à une trentaine de millions de Français !

Pour rappel, le Sapin de cette funeste loi était le ministre de l’Economie et des finances succédant à un certain Emmanuel Macron qui l’a très certainement préparée, le tout sous la présidence d’un certain Hollande…

J’avais déjà abordé ces problèmes de risques de faillite de l’assurance-vie française dans des articles publiés en 2016, cliquer ici pour lire le premier et cliquer ici pour lire le second.

Cliquer ici pour accéder au site d’Arkéa.

Cliquer ici pour accéder au site de Suravenir d’Arkéa.

Cliquer ici pour accéder au rapport de gestion Arkea du premier semestre 2019.

Cliquer ici pour accéder à l’article des Echos sur Suravenir d’Arkéa.

Cliquer ici pour accéder au site de la Fédération Française de l’Assurance.

© Chevallier.biz

Très bel article ! Merci pour l’information gratuite! J’espère que cela servira a quelques uns si il est encore temps, mais j’en doute fortement car c’est un vrai chemin de croix voir impossible, maintenant pour retirer son assurance-vie !

Les taux négatifs sont un cancer qui en est à sa phase terminale pour l’économie, bon courage a tous…!

Vivement les prochaines publications libre…..;-)

@NICO

@Jean-Pierre CHEVALLIER

D’accord avec NICO. Merci d’avoir mis cet article à disposition gratuitement.

Cordialement,

Félix GARCIA

Bonsoir.C’est marrant on entend moins les envies d’Arkéa de sortir du crédit mutuel !! soit dit en passant le crédit mutuel n’a toujours pas donné son bilan annuel 2018…

Bonsoir ,

merci pour cette article gratuit .

j’ai une assurance vie 100 % en UC ( gestion libre ) chez Linxea en SURAVENIR ( une filiale du crédit mutuel ) , j’ai des obligations corporates et des actions asiatiques et un ETF ( panier de 4 métaux précieux ) et 2 autres produits à l’extérieur de la Zone Euro tout cela pour une valeur de moins de 1000 euros .

qu’arrivera t-il si Suravenir fait faillite ou que les obligations souverains perdent de la valeurs ?( pas concerné par les oblog d’étts donc pas de crainte dessus je pense . )

Mon produit AV : https://www.linxea.com/assurance-vie/linxea-avenir/

Et pendant ce temps-là, lorsque les entreprises financières françaises sont en grosses difficultés, les entreprises financières américaines vont mieux que bien, avec des liquidités pas du tout injectées quotidiennement, des fonds de pensions US (un ami des assurances-vie françaises) qui vont également mieux que bien avec les engagements dess grandes entreprises US, pas du tout de manipulation des marchés de métaux précieux par des traders de la JP Morgan…

Il va encore falloir demander à HSBC et ses amies d’accélerer le blanchiment de l’argent des cartels et autres mafias pour conserver de la liquidité (sauf à également suivre Michel SAPIN lorsqu’il dit que supprimer l’argent liquide permettra de cesser le financement des activités…).

Il est assez « amusant » de constater cette distinction de traitement des entreprises financières selon leur nationalité, comme si ce n’était pas purement et simplement la finance globalisée elle-même qui était la gangrène…

cette histoire d’assurance vie n’est pas une découverte, cela fait plus de trois ou quatre que le problème est posé.

La situation de Suravenir va se propager aux autres compagnies d’assurance vie, les mêmes causes produisant les mêmes effets- les taux négatifs constituent un accélérateur et un révélateur-.

La question qui se pose maintenant, est celle-ci:

La B.C.E. va-t-elle assumer la liquidité des Assurances Vie comme le prévoient les clauses, au même titre que les banques?

Là est la question, mais ces assurances vie ont titrisées les titres et qui possèdent ces titres?

Les fonds Vautours tournent autour cf L’affaite Thomas Cooke où l’on aurait pas fait jouer ces C.D.S. selon certaines sources;

merci pour votre analyse

Bonsoir Monsieur Chevallier,

Merci pour cette analyse gratuite concernant la débâcle de Suravenir Arkea,

Permettez d’ajouter quelques remarques sur l’actualité de ce mois d’octobre : La situation en Catalogne me parait très préoccupante. En effet, la Catalogne représente presque un quart de l’économie Espagnole. Si l’objectif des indépendantistes est de bloquer l’économie de cette Région, il est clair, que les Caisses d’épargnes risquent gros.

Nous allons sans assister à l’effondrement de quelques Etablissements..avec un effet dominos de l’autre coté des Pyrénées…Pour l’instant tout va bien chez les technocrates de la BCE. La Catalogne est bien loin de Francfort sur le Main !! Aujourd’hui l’information est brouillé par les médias comme en témoigne la situation au Kurdistan.

La situation est sous contrôle du gouvernement Américains. La diplomatie Européenne est la remorque.

Bonne soirée et merci.

Interview intéressante sur le sujet de Gael GIRAUD Chef économiste de l’Agence Française de Développement/https://www.youtube.com/watch?v=2oFARgqG0NA

+ clairement, le lien est le suivant (je n’ai pas visionné la vidéo) :

https://www.youtube.com/watch?v=2oFARgqG0NA

Bonjour Msieur C.

ça faisait longtemps que je restais muet. Merci pour cet article. On finit peu à peu par y arriver à cette loi Sapin…

Les perspectives sont de toutes façon mauvaises pour les a-vie. Puisque les vieux sont forcés de puiser dans leur bas de laine pour finir le mois tandis que les jeunes n’ont plus guère les moyen d’épargner en raison de la précarité généralisée. Donc beaucoup plus de sorties que d’entrées, les gérants de fonds n’ont évidemment pas prévu ça et s’en fichent royalement vu que la loi les autorise à bloquer les retraits.

Merci pour l’article.

J’ai demandé vendredi 25/10 le rachat total de mon AV Suravenir.

En tout cas le conseiller n’était pas du tout au courant des difficultés d’Arkéa et de Suravenir.

On va voir combien de temps cela va prendre pour récupérer ses noisettes.

On croise les doigts et on serre les fesses…

LexaLux 8)

Génial : ce con-seiller d’Arkéa n’était même pas au courant du sauvetage de la faillite de Suravenir !!!

L’assureur accuse bonne réception de la demande de rachat mais temporise en demandant de fournir un motif de rachat.

Il suggère également d’effectuer un rachat partiel afin de conserver l’avantage fiscal des 8 années.

J’ai décliné l’offre et ai confirmé le rachat total.

En attente de nouvelles de l’assureur et de l’arrivée des fonds 🙂

LexaLux 8)

Virement de mon rachat total d’AV Suravenir / Arkea reçu aujourd’hui.

Bon, au final, il faut être honnête et objectif: le rachat s’est fait sans trop de grandes difficultés, et le virement a été effectué rapidement.

Ce n’était pas un gros montant non plus (environ 17KEUR). Et pas en situation de bankrun (du moins pour le moment).

Votre réponse est rassurante, surtout avec les divers témoignages contradictoires qui circulent à ce sujet…

Bonjour ,

Merci pour votre retour LEXALUX

et bonne journée.

C’est intéressant de constater que tout le monde devient lucide. J’ai écrit mes premiers articles sur le sujet en 1995 en recalculant la vraie rentabilité de AFER. Un coup de bol pour la profession a l’epoque Que la hausse des taux se soit limitée à 1994 et n’ait pas duré trois ans. Mais ça ne fait pas 6 mois que moi et mon équipe communiquons sur ce sujet. Ça fait plusieurs années. En ayant observé les marchés obligataires de 1975 à 1981, il était flagrant que ce type de période se reproduirait. La loi Sapin ne fait que corriger partiellement les errements des politiques sur le développement des fonds en euros. ARKEA et suravenir n’ont rien de plus à se reprocher que les autres. Le jour ou MMA verra les taux remonter de 2 %, les réserves de plus values seront vite consommées. Le pire est pour les compagnies mono activité qui n’ont pas d’actionnaire puissant derrière. Pierre CORRE

merci pour cette publication

au plaisir de vous relire sur d’autres articles .