Bank of America est la seule big bank qui publie le montant de ses pertes non réalisées : 113,5 milliards de dollars pour 180 milliards de capitaux propres réels ! Et d’autres cadavres sont peut-être cachés…

***

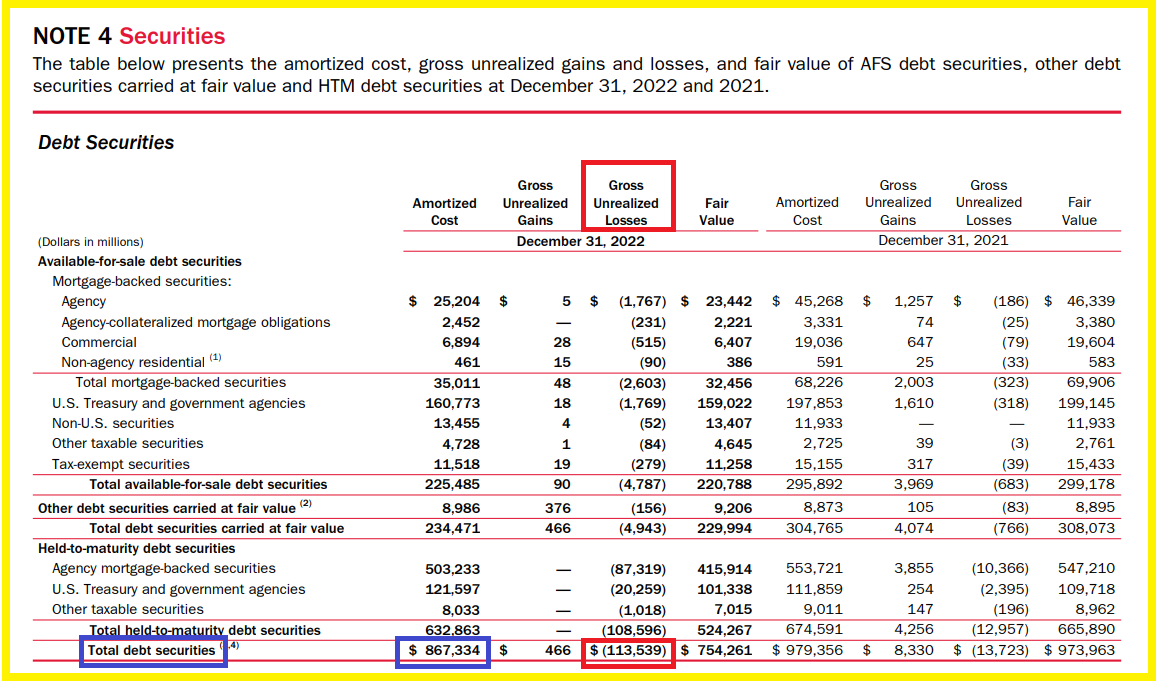

Grosse surprise, le rapport financier de Bank of America pour l’exercice 2022 publie page 160 dans sa note 4 le montant des « pertes non réalisées » (Gross Unrealized Losses) au 31 décembre 2022, à savoir 113,5 milliards de dollars !

Document 1 :

Ces 113,5 milliards de pertes portent sur un portefeuille de 867,3 milliards de dollars de titres (securities) qui sont constitués pour la plupart a priori de Treasuries.

Comme les membres du FOMC ont fait monter depuis le 16 mars 2022 le taux de base de la Fed de zéro à près de 5 %, les prix des contrats portant sur ces Treasuries ont chuté, ce qui a conduit des banques comme la Silicon Valley Bank à comptabiliser des pertes importantes car ses dirigeants ont été obligés de céder en catastrophe un bon paquet de titres pour récupérer des liquidités.

Bank of America n’est pas obligée (pour l’instant du moins) de vendre une partie de ces titres pour récupérer des liquidités, elle n’a donc pas été obligée de comptabiliser ces 113,5 milliards de dollars de pertes !

Par contre, en application des règles comptables dites IFRS, elle aurait dû comptabiliser ces titres à leur juste valeur (at fair value), au prix du marché (market price), donc en enregistrant 113,5 milliards de dollars de pertes sur ce poste venant en diminution de ses capitaux propres !

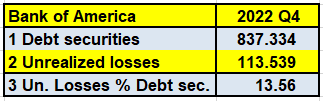

Ces pertes non comptabilisées représentent 13,56 % du montant des titres,

Document 2 :

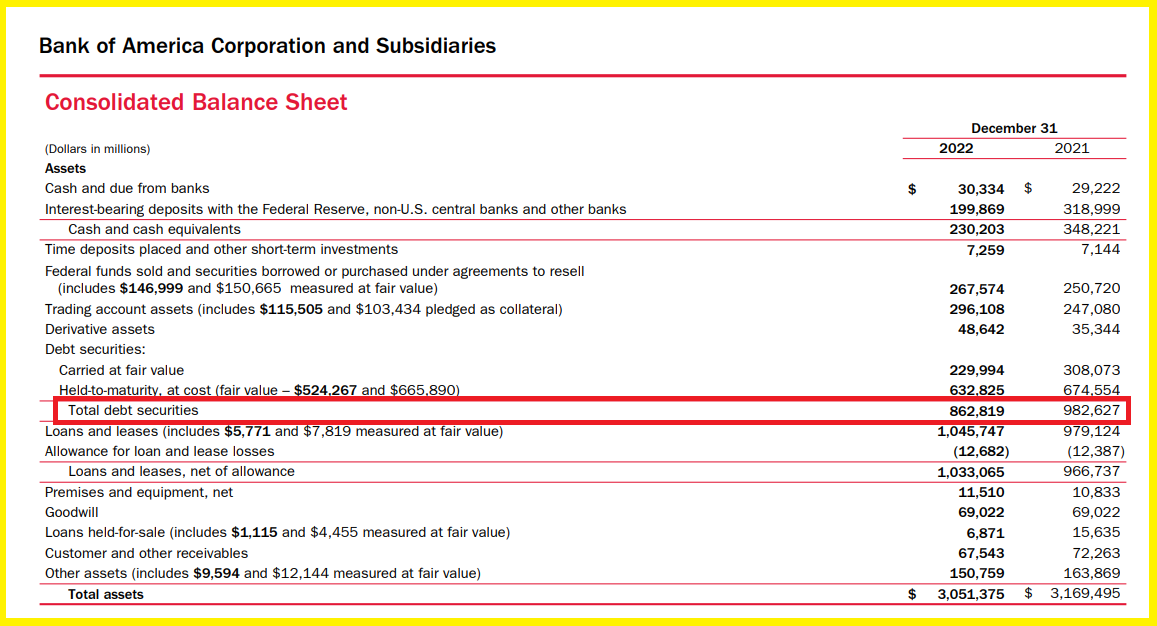

Le bilan publié par Bank of America ne donne donc pas une image fidèle de la réalité !

Document 3 :

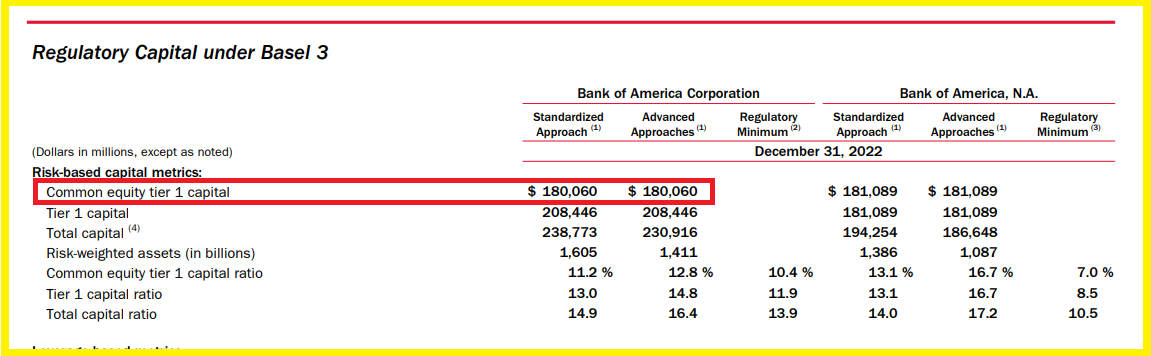

Il s’agit donc là d’une tromperie (d’une fraude) portant sur la réalité des comptes de cette banque, ce qui est condamnable mais pas condamné, surtout que les autorités bancaires américaines acceptent le concept de « pertes non réalisées » qui n’existait pas précédemment !

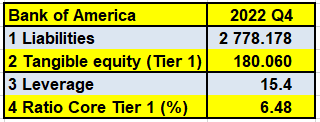

Les capitaux propres publiés au bilan ne correspondent pas non plus à la réalité, mais Bank of America n’est pas la seule banque dans ce cas, car, pour des raisons disons techniques, le montant réel des capitaux propres est publié par ailleurs sous l’appellation de common equity Tier 1,

Document 4 :

Le montant réel des capitaux propres est donc publié normalement : 180,060 milliards de dollars,

Document 5 :

Le leverage réel de Bank of America est donc de 15,4 comme au cours des années précédentes, sans amélioration.

Document 6 :

Pour rappel, le leverage ou multiple d’endettement en français est le rapport entre le montant des dettes et celui des véritables capitaux propres. Il ne doit pas dépasser 10, ce qui signifie que les dettes d’une banque ne doivent pas dépasser 10 fois le montant de ses capitaux propres.

En diminuant ces 180 milliards des 113 milliards de « pertes non réalisées », ce leverage explose loin des normes, ce qui expose Bank of America à la faillite !

Dans ces conditions, il ne faut pas s’étonner que les cours des actions des banques américaines baissent, que les rendements des Treasuries baissent eux-aussi car beaucoup de mauvais investisseurs portent en catastrophe leurs capitaux sur ces titres qui étaient considérés comme sûrs.

Un tsunami bancaire est possible, y compris aux États-Unis.

Il est étonnant que les autorités américaines aient fait ces séries de fautes grossières. Il est donc fort possible qu’il y ait des manipulations à grande échelle des marchés financiers…

Cliquer ici pour voir les rapport financier 2022 de Bank of America.

Cliquer ici pour lire mon article précédent sur Bank of America.

© Chevallier.biz

Bonsoir Monsieur Chevallier,

» Il est donc fort possible qu’il y ait des manipulations à grande échelle des marchés financiers… »

bien, tout cela me semble assez simple, si vous me permettez ?

Avant tout, cela tient au systéme éducatif des jeunes générations formées dans les » business school » américaines,

qui n’ont plus les connaissances techniques comptables approfondies.

Aprés, il y a la crise covid, et l’injonction massive de de liquiditées par la Banque Centrale Américaine, on

oublie vite Lehman Brothers.

Les américains subissent également l’influence néphaste de l’Europe, les américains blancs, se sont des européens d’origines, qui s’inspirent beaucoup le vieux continent.

Enfin, j ajoute que les Américains sont trés sur de soi !

Voilà pourquoi,de multiples raisons, insidieusement, ont conduit à « ces fautes grossières »

Les causes sont multiples, surtout l’enseignement à mon avis.

Merci

Louis Colonna

Bonsoir Monsieur Chevalier

En effet, si les banques mettent en cout historique et qu’il conserve leur obligation à terme, il n’y a pas de pertes. Mais j’ai bien l’impression que les banques centrales ne respectent pas les règles.

Je prends par exemple la banque centrale qui a diminué son bilan de 10%. Or toutes les banques centrales de la zone euro ont juré mordicus que c’était des obligations que l’on garde à échéance. On se rend bien compte que ce n’est pas vrai. Je n’arrive pas à expliquer cette diminution bilantaire si rapidement.

Vous avez bien dit que toutes les banques ne sont plus solvables, mais encore liquides tant que la confiance reste. Si tout le monde retire son argent pour une cause x ou y (couvrir des moins-values, confiance), cela risque d’être explosif vu que le portefeuille obligataire de toutes les banques a bien fondu à cause de l’augmentation des taux. Je viens de lire un article d’un gouverneur de banque central que pour ce type de scénario, la réponse à fournir au marché n’est pas claire. Est-ce que les banques centrales vont réduire drastiquement les taux au risque de ne pas combattre l’inflation ?

Quand on prend de la coke, difficile de ne plus s’en passer….

On peut même se poser la question si la crise des banques régionales aux USA n’a pas été fourmenté par les big Banks pour couvrir ce risque. On provoque la faillite des petites en colportant des rumeurs pour forcer le client à retirer son argent. L’argent revient chez les gros qui peuvent continuer une comptabilité à cout historique. La morale de l’histoire : Les petites banques vont se faire sermonner, car elles n’ont pas leur job.

Bonjour monsieur,

Merci tout d’abord pour les analyses que vous menez. Elles sont des plus utiles par les temps qui courent.

J’aurais souhaité savoir si vous planifiez de faire un tableau plus complet des petites banques privées françaises telles que:

– Pouyanne

– Bami

– Wormser frères

– Hottinguer

Ainsi que celui des banques cantonales suisses, j’ai vu que vous en aviez analysé quelques unes il y a de ça quelques années, mais un tableau actualisé et plus complet serait sans doute des plus utiles après la chute des clown du credit suisse.

Merci encore,

En gros les grands poissons mangent les plus petit mais le monde a toujours été ainsi

Lorsque la Fed suspendra sa hausse des taux, les investisseurs vont se ruer sur les Bons du Trésor US, ce qui

fera baisser les rendements.

Avec comme conséquence positive pour les banques américaines, de ne plus subir de pertes sur ces actifs.

Elles pourraient même engendrer des gains, si ces Bons plongent en territoire négatif.

Faux : « Bank of America est la seule big bank qui publie le montant de ses pertes non réalisées ». Elles sont sensées le faire toutes. Voici la table équivalente chez JP Morgan par exemple, rapport de 2021 (avril) : Note 10 p220 (65) de la webpage suivante (fichier pdf) https://www.jpmorganchase.com/content/dam/jpmc/jpmorgan-chase-and-co/investor-relations/documents/audited-financial-statements-2021.pdf

N’induisez pas vos lecteurs en erreur au nom de votre intérêt à dénigrer l’industrie financière (qui le mérite sans doute, mais pour les bonnes raisons, pas pour des feux de tout bois…)

Désolé : ces informations de JPM ne sont publiées que dans le rapport certifié 2021, rien pour 2022 !

Le rapport non certifié de 2022 aurait dû publier ces données.