Le système bancaire des États-Unis est globalement au bord du dépôt de bilan car beaucoup de clients des banques en retirent leur argent pour le placer dans des fonds mutuels de trésorerie.

***

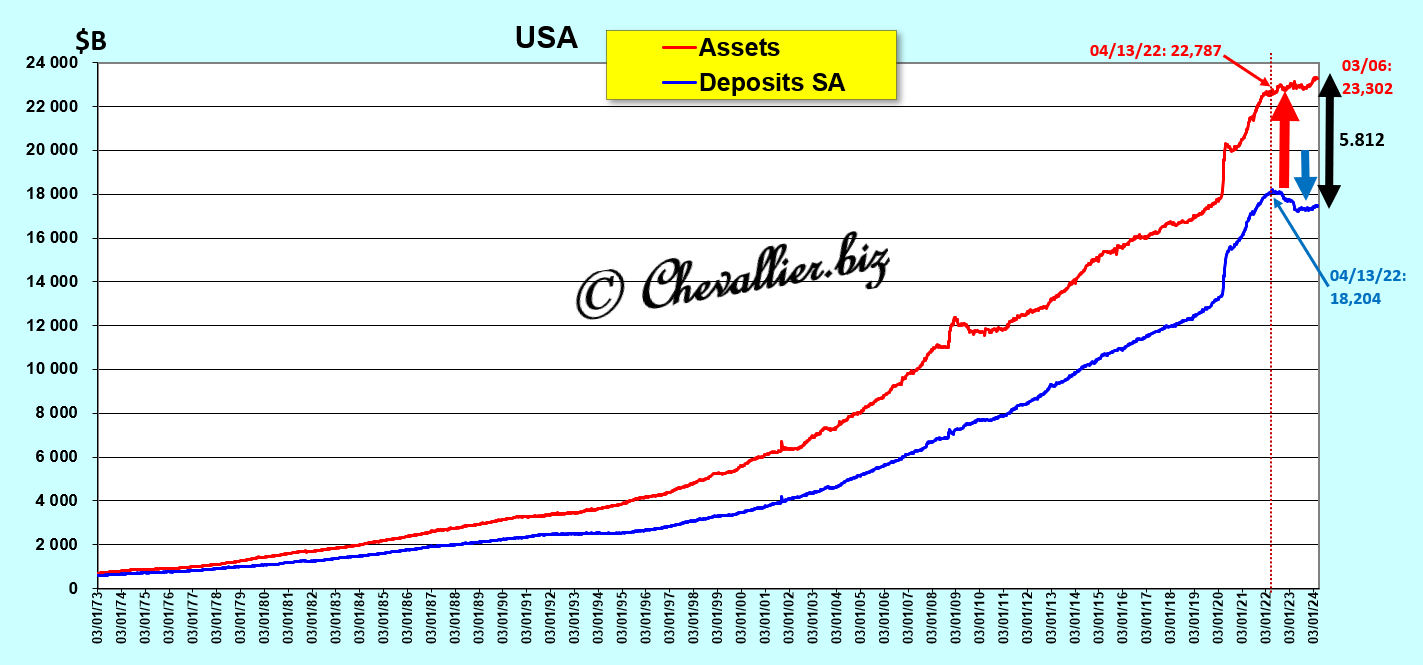

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

Document 1 :

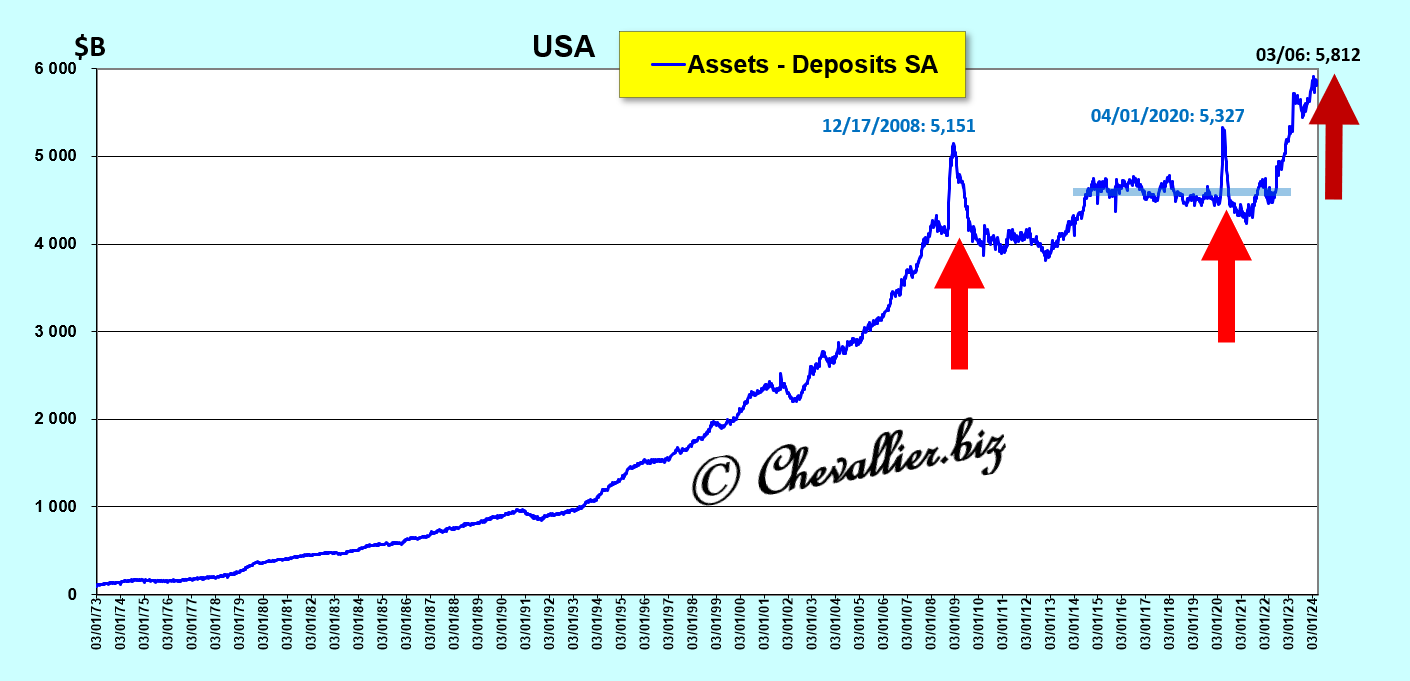

En effet, l’écart entre les actifs et (moins) les dépôts fait apparaitre des pics lors des grandes crises, en 2008 (ce fut la Grande récession), en 2020 avec cette histoire de coronavirus et… présentement !

Document 2 :

Cet écart entre les actifs et (moins) les dépôts est même sur une tendance haussière lourde et longue depuis le début du mois de mai 2022 avec un pic en mars 2023 lorsque trois banques des États-Unis ont fait défaut,

Document 3 :

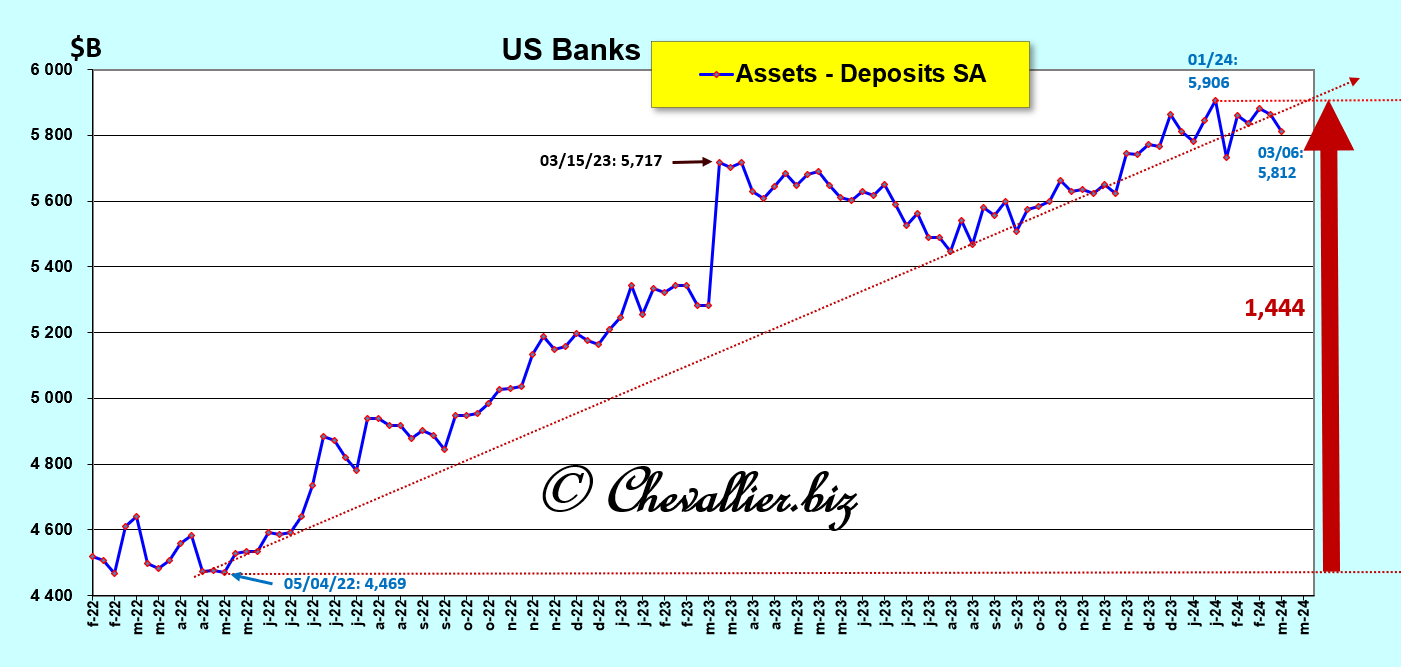

En effet, lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

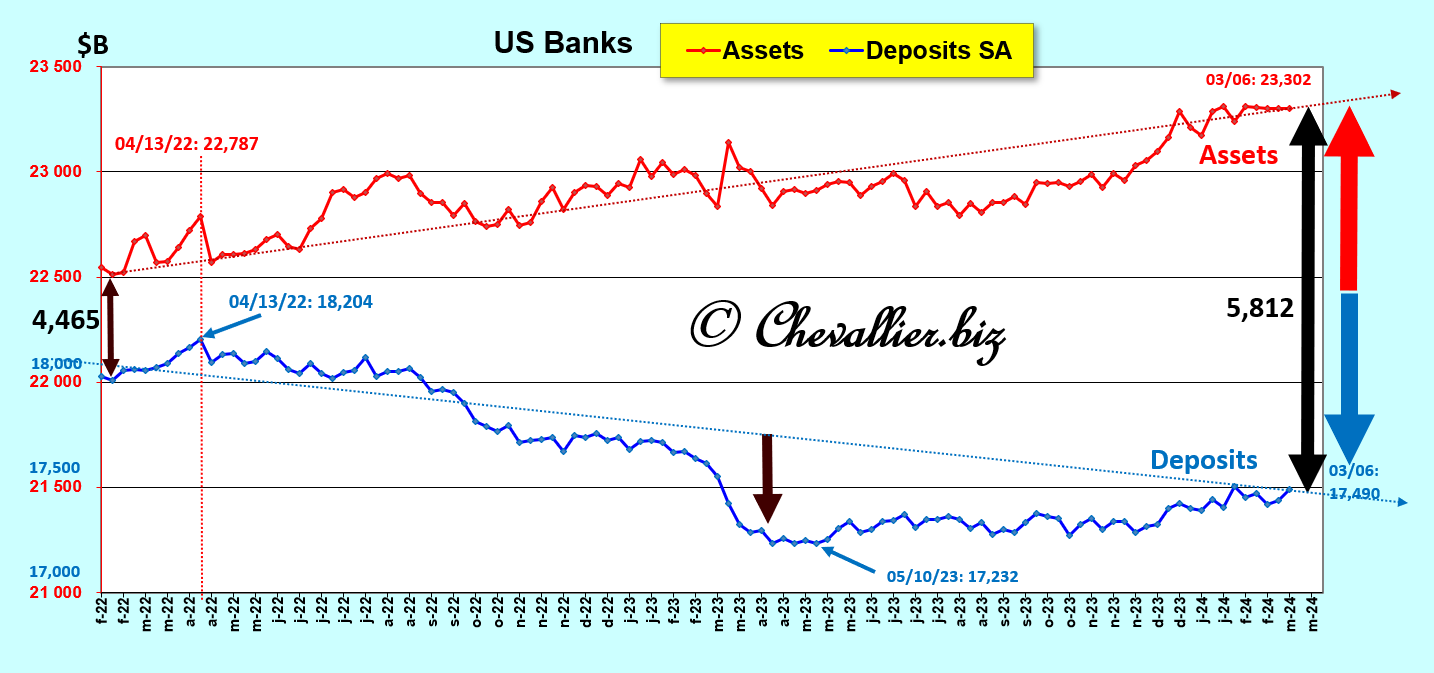

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 4 :

Le problème est que cet écart ne peut pas être comblé par l’augmentation des capitaux propres des banques ni par une augmentation de leurs emprunts.

En conséquence, beaucoup de banques sont au bord de la faillite comme cela s’est passé avec Silicon Valley Bank.

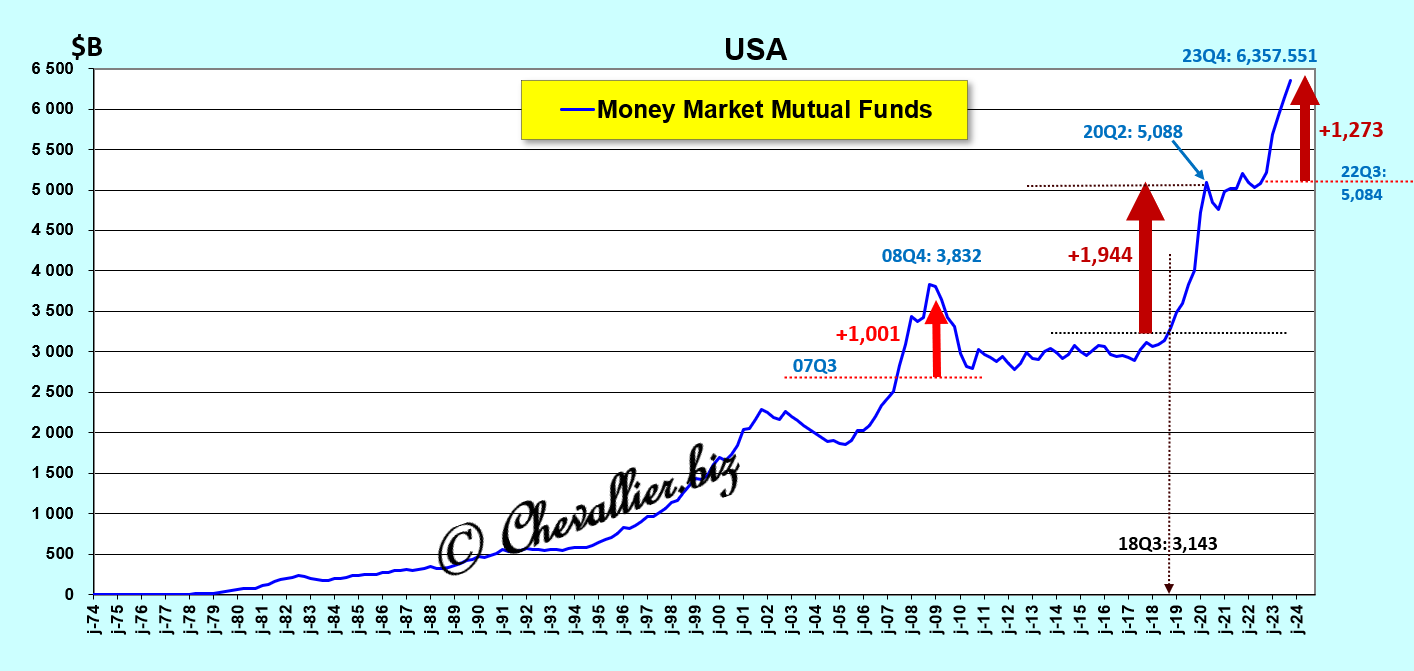

Pour rappel, les clients des banques qui n’ont plus confiance en elles en sortent leurs capitaux disponibles pour les placer dans des fonds mutuels de trésorerie qui sont sur une tendance haussière lourde et longue.

Le total de ces apports dans ces fonds mutuels de trésorerie dépasse les 6 000 milliards de dollars, soit un tiers du montant des dépôts bancaires !

Document 5 :

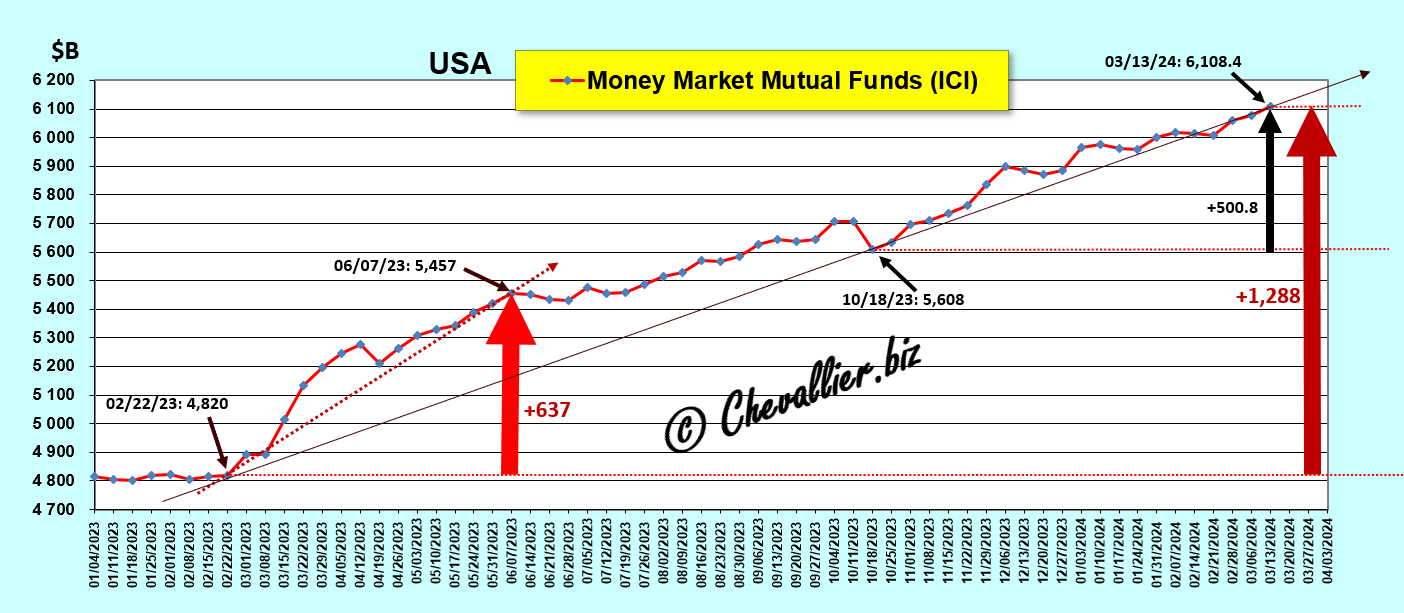

Une remarque très importante s’impose à parti de l’observation de l’évolution des dépôts dans ces fonds mutuels de trésorerie : ils augmentent avant le déclenchement d’une crise !

En effet, ils ont augmenté de 1 000 milliards de dollars avant la fin de 2008, puis de 1 944 milliards de dollars avant le début de la crise liée à cette histoire de coronavirus et de 1 273 milliards de dollars depuis la fin du troisième trimestre 2023 à la fin de l’année 2023 (derniers chiffres publiés)… et c’est pire encore car ces données sont arrêtées à la fin 2023 alors que d’après d’autres sources (l’ICI) qui publient chaque jeudi les chiffres hebdomadaires de ces fonds mutuels de trésorerie avec un seul jour de délai, les dépôts sur les MMMF continuent d’augmenter !

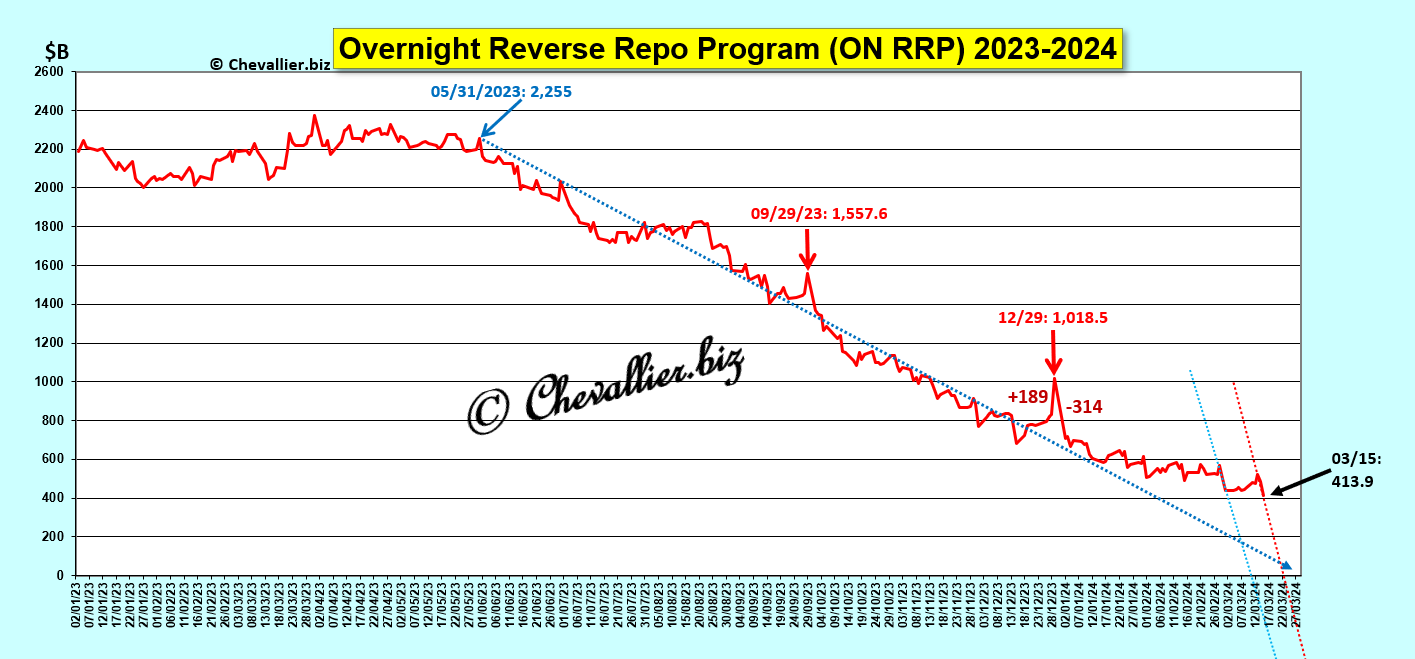

Document 6 :

La dégradation du système bancaire des États-Unis se confirme par la baisse de plus de 100 milliards de dollars au cours des deux derniers jours des dépôts des banques bien gérées qui ont des trésoreries nettes excédentaires qui sont placées au jour le jour auprès de la Fed (le ON RRP).

La tendance linéaire de cette baisse tend vers le zéro absolu avant la fin de ce mois de mars, ce qui signifie que ce système bancaire des États-Unis sera alors globalement en situation nette négative !

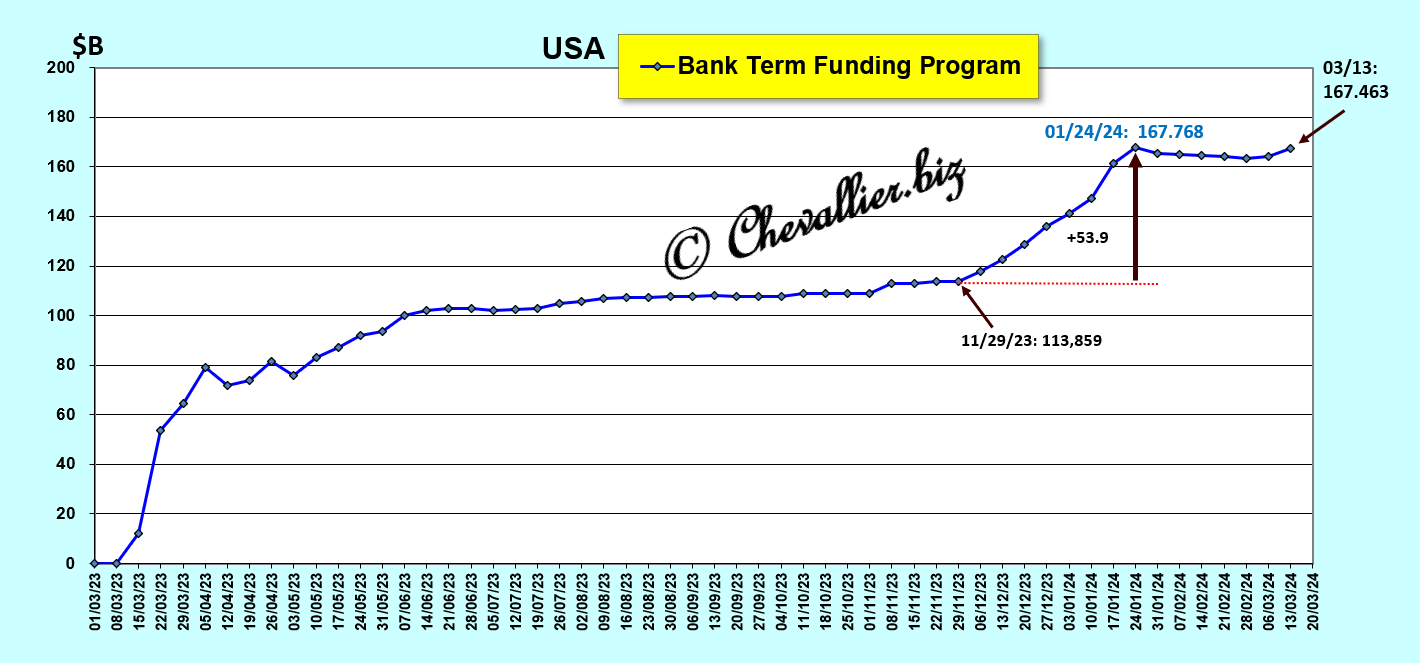

Document 7 :

Le programme d’aides des banques régionales (le BTFP) a pris fin le 11 mars, ce qui va provoquer des baisses de dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

Document 8 :

La fin du mois de mars est aussi la fin du premier trimestre 2024, ce qui peut révéler des situations de panique pour beaucoup de banques qui ne vont pas pouvoir équilibrer leur bilan !

© Chevallier.biz

bonjour,

j’ai trouvé ceci sur le site de Reuters : PARIS, 15 mars (Reuters) – La banque centrale française a déclaré vendredi qu’elle avait puisé dans ses provisions pour risque pour absorber une perte avant impôts de plus de 12 milliards d’euros (13,06 milliards de dollars) l’année dernière, déclenchée par l’impact de taux d’intérêt plus élevés.

De nombreuses banques centrales ont enregistré des pertes alors qu’elles ont augmenté les taux au cours des deux dernières années, ce qui a conduit à des paiements d’intérêts importants sur les liquidités excédentaires des banques commerciales déposées auprès d’elles.

En prévision de telles circonstances, la Banque de France a ces dernières années constitué des dispositions pour les jours de pluie pour couvrir les pertes potentielles, atteignant 16,4 milliards d’euros en 2022 avant d’être utilisée pour compenser la perte avant impôts de 2023. La banque centrale a déclaré que les pertes possibles au cours des prochaines années seraient également couvertes par des provisions et des réserves. À moyen et long terme, les revenus et les prêts du portefeuille obligataire augmenteraient et l’évolution des taux d’intérêt l’aiderait à revenir à la rentabilité et à reconstruire les réserves, a déclaré la banque centrale.