Le trou du QE, QE pour Quantitative Easing, une expression en anglais, est à prononcer évidemment à l’anglaise : kiou i !

Pour rappel, ce trou du QE atteint des records à chaque fin de trimestre, le calme plat régnant généralement entre ces fins de trimestres…

J’attendais donc la fin de ce trimestre, c’est-à-dire la fin de cette année 2018 pour mettre à jour mes données sur les rubriques du bilan de la BCE (car il ne se passe généralement rien d’important entre chaque fin de trimestres), mais comme les banksters de la zone (euro) se trouvent de plus en plus en difficultés, je viens finalement de les actualiser, pour voir…

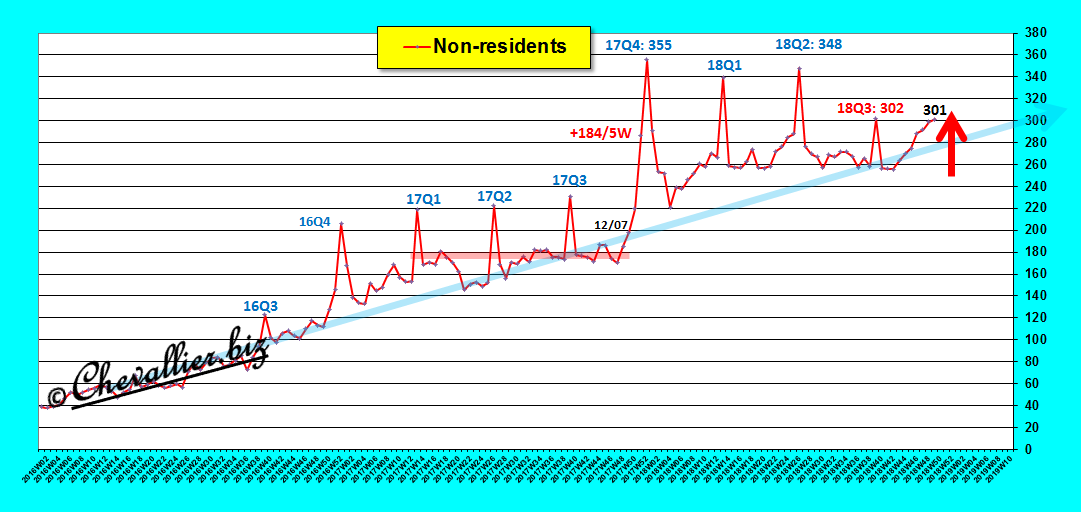

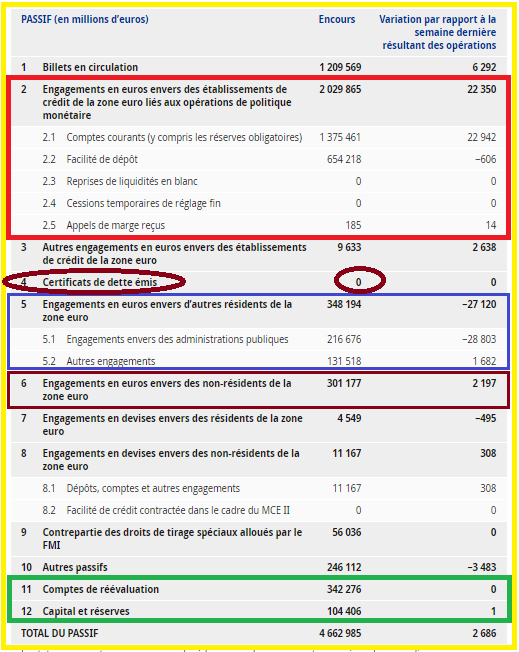

Et ô surprise, il apparaît que les mystérieux et anonymes non-résidents ont été obligés d’apporter généreusement un total de… 301 milliards d’euros aux Marioles de la BCE pour boucler leur bilan vendredi dernier 7 décembre, ce qui constitue un plus haut record 3 semaines avant la fin d’un trimestre !

Document 1 :

Ces mystérieux et anonymes non-résidents sont toujours de généreux prêteurs quand les Marioles de la BCE ne peuvent pas boucler leur bilan : ils peuvent toujours apporter de… 300 à 350 milliards d’euros en cas de nécessité !

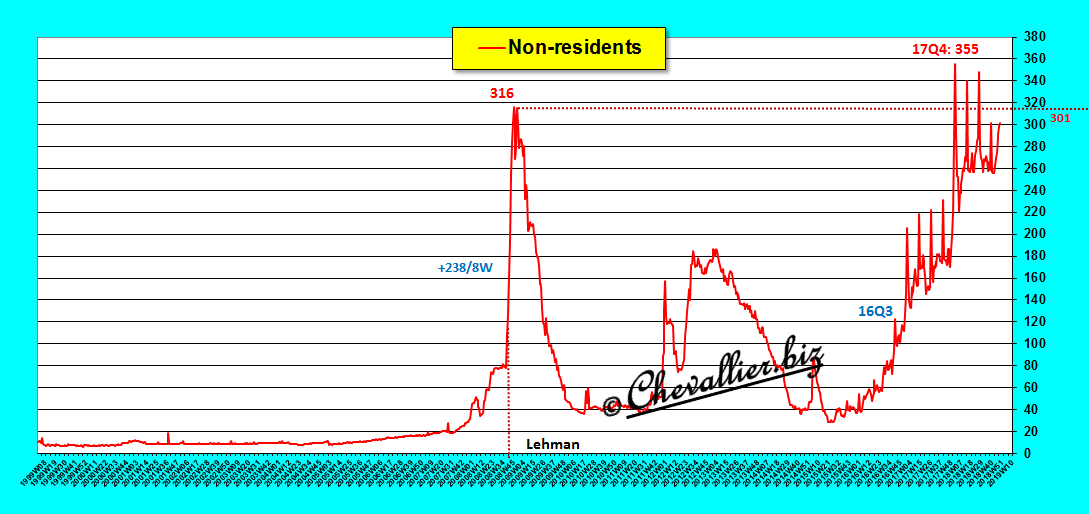

Document 2 :

Leur action est nécessaire car les Etats de la zone (euro) ne peuvent pas toujours apporter… 400 milliards d’euros pour que les Marioles de la BCE puissent boucler leur bilan hebdomadaire…

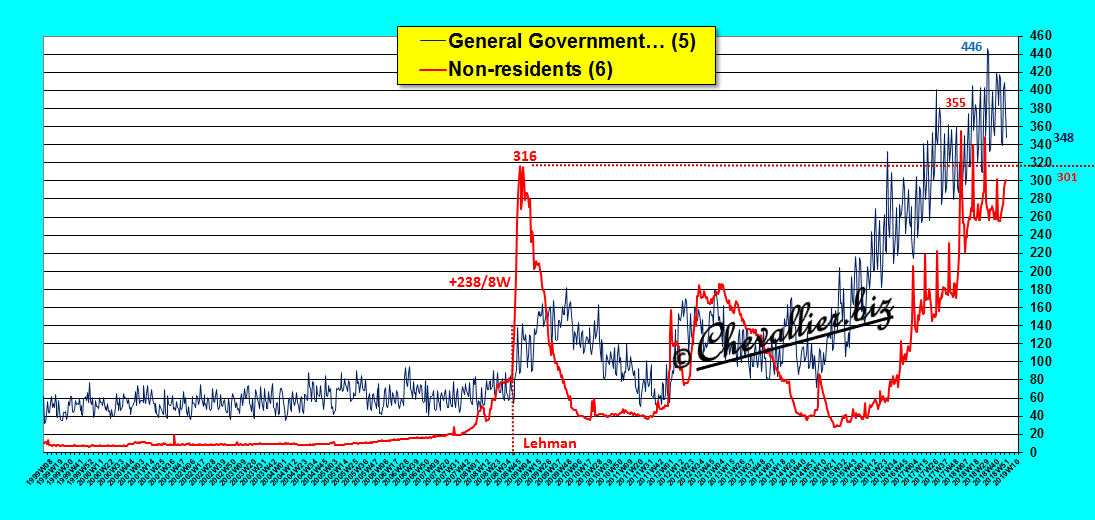

Document 3 :

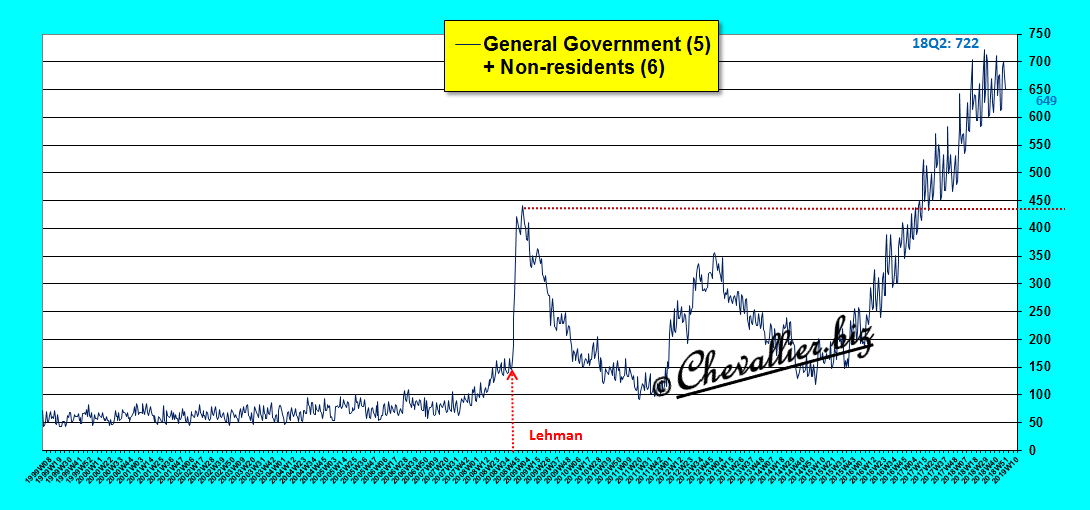

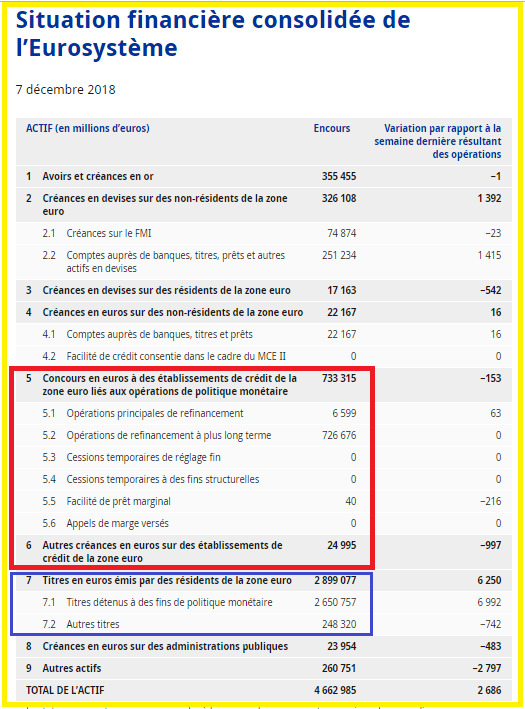

… car, compte tenu d’autres rubriques, les besoins de financement des Marioles de la BCE sont de l’ordre de… 700 milliards d’euros depuis le début de cette année 2018 !

Document 4 :

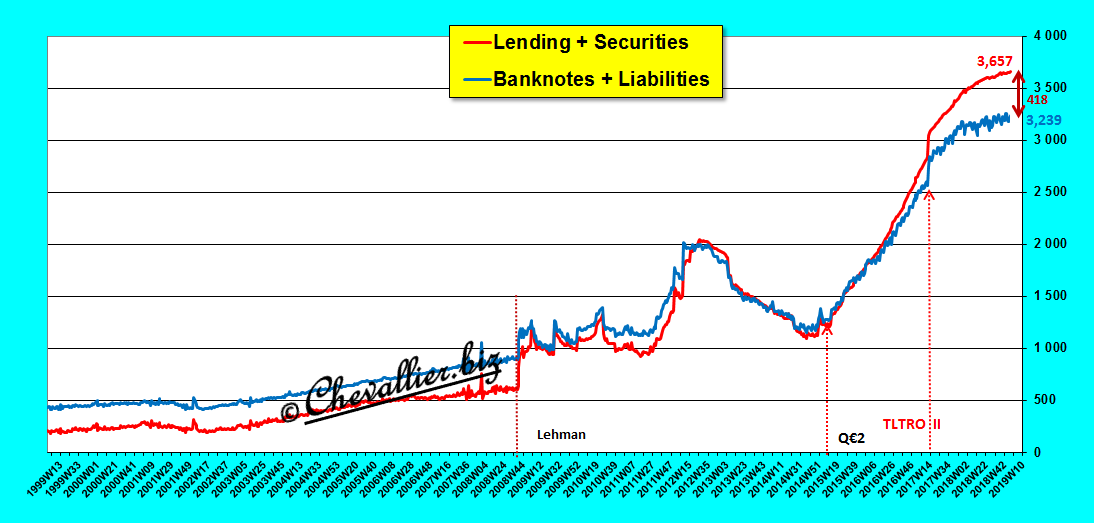

Pour comprendre ces histoires de (gros) trous du QE, il est indispensable de rappeler que, pour l’essentiel, les Marioles de la BCE rachètent des mauvais bons de Trésors de la zone et prêtent aux banksters pour un total de… 3 657 milliards d’euros en les finançant par l’émission de billets et des dettes (auprès de ces mêmes banksters !) pour un total de 3 239 milliards… ce qui constitue une opération de très grande cavalerie, condamnable mais pas condamné, évidemment,

Document 5 :

Comme ces moyens de financement sont inférieurs aux besoins (de financement), ya un trou, le trou du QE, qui est créé en très grande partie par cette politique dite du QE.

Et ce trou du QE fluctue de… 400 à 500 milliards d’euros !

Document 6 :

C’est simple.

Tout est simple.

***Pour rappel, toutes les banques dites commerciales doivent avoir tous les soirs une position nette créditrice vis-à-vis de la banque centrale qui les supervise.

Logiquement, toutes les banques centrales doivent donc avoir une situation confortable car elles bénéficient de l’accumulation de ces dépôts.

Or, ce n’est pas le cas de la BCE qui présente globalement un gros trou de l’ordre de… 700 milliards d’euros qui est comblé par les apports des Etats membres de la zone et par ces mystérieux et anonymes non-résidents, ce qui montre clairement que le déficit global des banques commerciales est de l’ordre du même montant, à savoir de 700 milliards !

Document 7 :

Ces apports ne devraient pas avoir lieu. Un éventuel trou dans le bilan d’une banque centrale devrait être comblé par des emprunts (rubrique 4 du passif), mais emprunter pour combler un déficit est inimaginable pour une banque centrale car cela signifierait que le système bancaire qui est de son ressort est globalement en faillite potentielle !

L’euro-système est donc un village Potemkine.

Par ailleurs, comme je l’ai écrit maintes fois, les Marioles de la BCE rachètent des mauvais bons de Trésors de la zone sans en avoir les moyens de les financer.

Ils financent leurs achats de bons auprès des banksters par leurs dépôts en retour résultant de la contrepartie de ces achats ! … ce qui constitue une cavalerie monumentale.

Document 8 :

Enfin, il faut rappeler que ces mystérieux et anonymes non-résidents toujours prêts à apporter jusqu’à 350 milliards d’euros en cas de besoin ne peuvent être que des titulaires de capitaux provenant de pays producteurs d’hydrocarbures, et plus précisément des dirigeants de pays musulmans qui exigent évidemment d’autres compensations (non financières) en retour, problème qui n’est jamais abordé par ailleurs…

A ma connaissance, je suis le seul à mettre en évidence et à publier ces problèmes de l’euro-système qui sont bien connus des Américains, c’est-à-dire en particulier des gens de la Fed, de la FDIC et du gouvernement, dont le Donald…

Cliquer ici pour lire mon article précédent sur ce thème.

Bonjour,

Sur vos conseils, la BCE arrête son QE … 🙂

https://www.romandie.com/news/La-BCE-va-retirer-ses-mesures-anti-crise-malgr-les-risques_RP/979494.rom

Bonjour,

Sur vos conseils, la BCE arrête son QE … 🙂

https://www.romandie.com/news/La-BCE-va-retirer-ses-mesures-anti-crise-malgr-les-risques_RP/979494.rom

SI MACRON VOUS A CONVAINCU REGARDEZ CA

https://www.youtube.com/watch?v=FYJ3NUWoOvE

SI MACRON VOUS A CONVAINCU REGARDEZ CA

https://www.youtube.com/watch?v=FYJ3NUWoOvE

Le trou du Q..E

Pas mal 🙂

Oui, prononcé à la l’anglaise : le trou du QI, gros défaut cérébral !

Le trou du Q..E

Pas mal 🙂

Oui, prononcé à la l’anglaise : le trou du QI, gros défaut cérébral !

Bonjour,pouvez vous dans un futur billet nous expliquer le pourquoi de la décision de Pompidou en 1973 de ne plus faire d’emprunt d’etat à taux zéro à la banque de France et de se financer sur les marchés, et la différence avc la BCE qui elle rachète les emprunts d’etat aux banques.

Merci

@artiste, sur ce sujet, l’on a ceci https://www.dreuz.info/2018/12/12/non-madame-le-pen-non-melenchon-pompidou-na-pas-vendu-la-france-aux-marches-financiers/

Bonjour,pouvez vous dans un futur billet nous expliquer le pourquoi de la décision de Pompidou en 1973 de ne plus faire d’emprunt d’etat à taux zéro à la banque de France et de se financer sur les marchés, et la différence avc la BCE qui elle rachète les emprunts d’etat aux banques.

Merci

@artiste, sur ce sujet, l’on a ceci https://www.dreuz.info/2018/12/12/non-madame-le-pen-non-melenchon-pompidou-na-pas-vendu-la-france-aux-marches-financiers/

On peut lire sur le site de la BCE que le poste 6 du passif, les fameux engagement envers des non résidents, correspond à :

– Comptes courants, dépôts à terme, dépôts à vue (y compris les comptes détenus à des fins de règlement et les comptes détenus à des fins de gestion des réserves): d’autres banques, banques centrales, institutions internationales/supranationales, dont la Commission

– Comptes courants d’autres déposants. Accords de pension liés à des opérations simultanées de prise en pension pour la gestion de titres libellés en euros.

– Soldes des comptes TARGET2 des banques centrales d’États membres dont la monnaie n’est pas l’euro

Pour le dernier poste, il s’agirait des banques centrales de Norvège, du UK par exemple ?

Si oui, ce serait peut etre eux qui sauveraient la BCE 🙂

Document disponible ici : https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved=2ahUKEwjfsNemmJ3fAhVDXhoKHQJGD-MQFjACegQICBAC&url=https%3A%2F%2Fwww.ecb.europa.eu%2Fecb%2Flegal%2Fpdf%2Fcelex_32016o0034_fr_txt.pdf&usg=AOvVaw2ZthWp5PV0XOQ8oZlQ2qxD

Le Père Noël est plutôt en Finlande !

La bk centrale de Norvège n’a aucun intérêt à financer pour €350 mds la BCE et encore moins celle du UK !

La FED alors ?

Je rajouterai que oui je partage votre constat : le poste 6 du passif de la BCE est étrangement élevé en temps de crise ou pré-crise. Toutefois, le raccourci que vous faites avec les pays pétroliers n’est pas argumenté, c’est juste une piste.

Une autre possibilité pourrait venir des soldes Target 2 des banques centrales européennes non intégrées à la zone euro.

Londres qui est la première place financière européenne (ne l’oublions pas), traite un gros volume de transactions en euros (par exemple l’achat de titres en euros). Ces opérations transitent donc par la BOE puis par la BCE. Beaucoup de banques (commerciales) internationales sont basées à Londres et effectuent leurs transactions en euros directement par Londres.

Cette hypothèse pourrait expliquer les évolutions du graphique : en temps de crise, les capitaux auraient tendance à sortir de la zone euro (pour se réfugier ailleurs, en CHF, Yen ou USD ?) via les BC des Etats non membres de la zone euro (UK principalement). La BCE se retrouverait débitrice de la BOE et son poste 6 augmenterait de facto.

On peut lire sur le site de la BCE que le poste 6 du passif, les fameux engagement envers des non résidents, correspond à :

– Comptes courants, dépôts à terme, dépôts à vue (y compris les comptes détenus à des fins de règlement et les comptes détenus à des fins de gestion des réserves): d’autres banques, banques centrales, institutions internationales/supranationales, dont la Commission

– Comptes courants d’autres déposants. Accords de pension liés à des opérations simultanées de prise en pension pour la gestion de titres libellés en euros.

– Soldes des comptes TARGET2 des banques centrales d’États membres dont la monnaie n’est pas l’euro

Pour le dernier poste, il s’agirait des banques centrales de Norvège, du UK par exemple ?

Si oui, ce serait peut etre eux qui sauveraient la BCE 🙂

Document disponible ici : https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved=2ahUKEwjfsNemmJ3fAhVDXhoKHQJGD-MQFjACegQICBAC&url=https://www.ecb.europa.eu/ecb/legal/pdf/celex_32016o0034_fr_txt.pdf&usg=AOvVaw2ZthWp5PV0XOQ8oZlQ2qxD

Le Père Noël est plutôt en Finlande !

La bk centrale de Norvège n’a aucun intérêt à financer pour €350 mds la BCE et encore moins celle du UK !

La FED alors ?

Il ne faut pas oublier que bcp de pays membres qui n’ont pas l’euro font leur business avec des pays de la zone euro. Ca serait un argument pour éviter la faillite de la BCE.

Il ne faut pas oublier que bcp de pays membres qui n’ont pas l’euro font leur business avec des pays de la zone euro. Ca serait un argument pour éviter la faillite de la BCE.

Le cancer a l’evurope gilet jaunes s’etend…ils ne savent pas pourquoi ni comment mais ils ressentent le mal fait par cette Europe et ils vont l’an detruire.

Le cancer a l’evurope gilet jaunes s’etend…ils ne savent pas pourquoi ni comment mais ils ressentent le mal fait par cette Europe et ils vont l’an detruire.

Pourquoi ne pas imaginer un pret de la FED a la BCE qui serait compensé par un pret de la BCE a la FED?Ceci pourrait se faire via des pays écrans et permettrait de truquer les écritures!

Cela s’appel un swap et ca existe déjà ^^

Pourquoi ne pas imaginer un pret de la FED a la BCE qui serait compensé par un pret de la BCE a la FED?Ceci pourrait se faire via des pays écrans et permettrait de truquer les écritures!

Cela s’appel un swap et ca existe déjà ^^

Putain d’merde! Vous êtes en train de dire que les conséquences peuvent être « civilisationelles »???

Que LA contre-partie pourrait être une bienveillance exageree a l’egard des muslmans fournisseurs d’energie?

Beaucoup de choses s’expliqueraient mais cela s’appelle de la forfaiture, non?

Putain d’merde! Vous êtes en train de dire que les conséquences peuvent être « civilisationelles »???

Que LA contre-partie pourrait être une bienveillance exageree a l’egard des muslmans fournisseurs d’energie?

Beaucoup de choses s’expliqueraient mais cela s’appelle de la forfaiture, non?

Vous croyiez jusque là que les institutions bossaient pour votre bonheur ?

Bonjour,

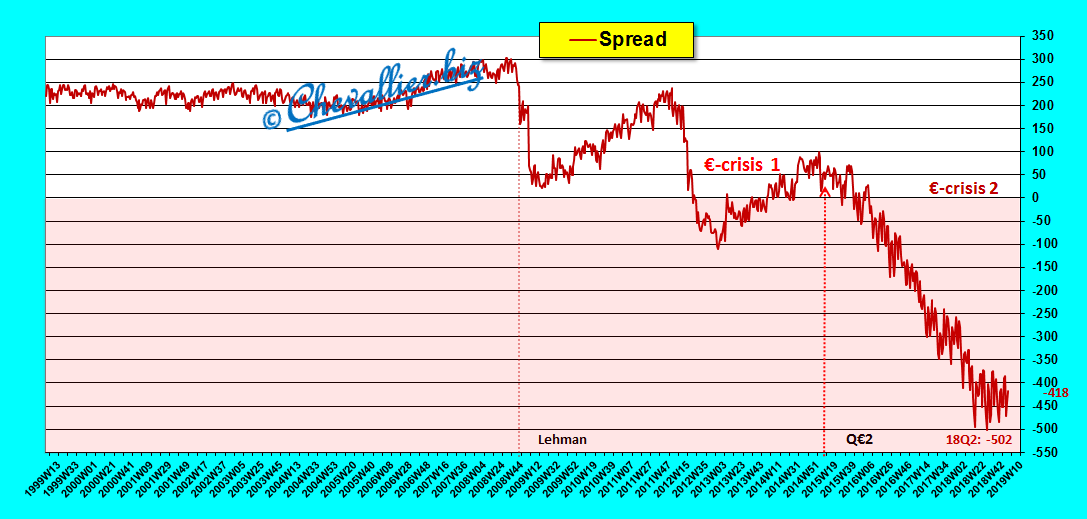

Que ce soit sur le bilan de la FED ou de la BCE, on retrouve exactement le même spread pendant leur politique accomodante. Ce n’est pas propre à la BCE donc mais plutot un mécanisme de QE semble-t-il.

De plus il tourne autour en général sur les 2 institutions à 10% des actifs.

D’ailleurs malgré le QT de la FED, ce spread est toujours bien présent et semble aggrandir les tensions sur la liquidité.

Bonjour,

Que ce soit sur le bilan de la FED ou de la BCE, on retrouve exactement le même spread pendant leur politique accomodante. Ce n’est pas propre à la BCE donc mais plutot un mécanisme de QE semble-t-il.

De plus il tourne autour en général sur les 2 institutions à 10% des actifs.

D’ailleurs malgré le QT de la FED, ce spread est toujours bien présent et semble aggrandir les tensions sur la liquidité.

Et pour les mouvements haussiers en 2008 et 2012/2013 ? Ca serait les LTRO et TLTRO ?

Pour aller dans votre sens, j’ai lu sur un document de CPR Asset Management (sourcé auprès de la BCE) que 50% du volume total des achats effectués dans le cadre du QE ont été réalisés avec des contreparties situées hors de la zone euro, notamment au UK. Ca expliquérait pourquoi la BCE est débitrice d’autres BC

French Markit Services PMI Dec P: 49.6 (exp 54.8; prev 55.1) -Markit Composite PMI Dec P: 49.3 (exp 54.0; prev 54.2)

BOOM !

Bravo pour la nouvelle présentation

bonne continuation

Et bin voila, nouvelle monture.

Toutes mes félicitations.