La conclusion du rapport de certification (Auditor’s Report) du Groupe Credit Andorra de l’exercice 2018 par PricewaterhouseCoopers est claire : des conditions ou des événements futurs pourraient faire en sorte que le Groupe cesse de poursuivre son activité !

Cette banque peut donc faire faillite à tout moment d’après PWC !

Il est très rare qu’un rapport d’audit en tire une telle conclusion… justifiée par le fait que les comptes présentés par les dirigeants de cette banque peuvent recéler des cadavres bien cachés dans des placards, ce qui sera létal dès qu’ils réapparaitront.

Tout le monde sait que des banques andorranes ne sont pas fiables mais seule BPA a été sanctionnée par les autorités… américaines, jusqu’à présent du moins !

***

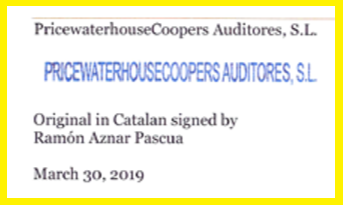

Le rapport de PricewaterhouseCoopers Auditores, S.L. est effectivement assassin pour Credit Andorra !

En effet, PWC écrit très clairement en conclusion de son rapport d’audit que cette banque peut faire faillite à tout moment,

Document 1 :

Pour la partie soulignée : However, future events or conditions may cause the Group to cease to continue as a going concern.

Des conditions ou des événements futurs pourraient faire en sorte que le Groupe cesse de poursuivre son activité !

Cette conclusion s’impose pour PCW car BPA a été mise en faillite peu après la certification de ses comptes !

PCW se méfie beaucoup des comptes publiés par les dirigeants de Credit Andorra car, après leur examen minutieux, aucune anomalie n’a pu y être décelée, comme pour BPA.

En fait, les fraudes peuvent résulter d’une collusion, d’une falsification, d’omissions intentionnelles, de déclarations fausses ou trompeuses issues du contournement du contrôle interne indécelables par PCW comme cela est précisé dans un item précédent en des termes particulièrement alambiqués,

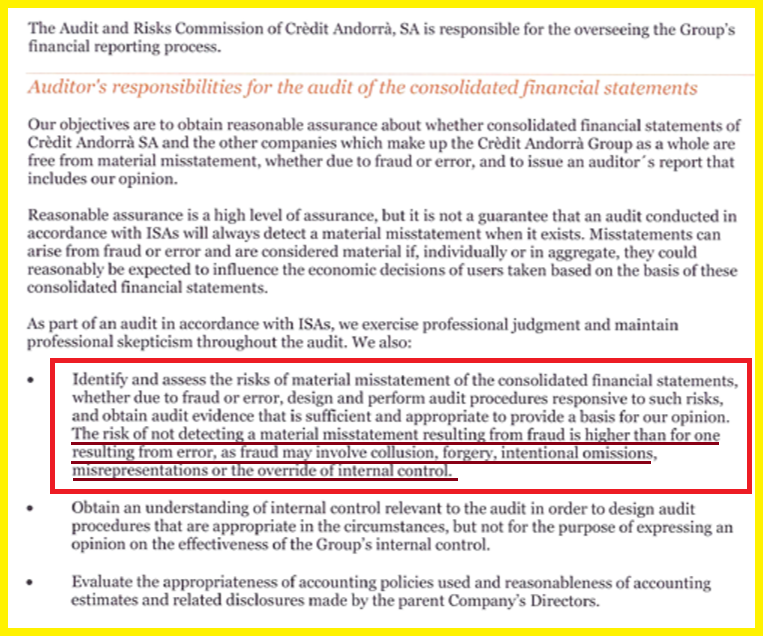

Document 2 :

The risk to detecting a material misstatement resulting from fraud is higher than for one resulting from error, as fraud may involve collusion, forgery, intentional omissions, misrepresentations of the override of internal control.

Le risque de détecter une anomalie significative résultant d’une fraude est plus élevé que pour une anomalie résultant d’une erreur, car la fraude peut impliquer une collusion, une falsification, des omissions intentionnelles, des déclarations fausses ou trompeuses issues du contournement du contrôle interne.

Le signataire de ce rapport d’audit prend donc ses précautions car, a priori les comptes qui lui ont été présentés par les dirigeants de Credit Andorra sont certifiables mais il sait qu’ils peuvent parfaitement bien cacher des cadavres dans des placards qui peuvent surgir à tout moment, même peu après la signature de ce rapport !

Document 3 :

Tout le monde ne prend pas ces précautions avec Credit Andorra : les journaleux et autres bonimenteurs professionnels ne manquent pas d’éloges pour les banksters,

Document 4 :

Une fois de plus, personne en Andorre n’a relevé l’énormité de la conclusion de ce rapport d’audit et les autorités andorranes n’y ont jamais réagi…

Pour rappel, Credit Andorra est une banque systémique pour l’Andorre !

Pour l’instant, tout va bien.

La photo du début de cet article représente le quartier où se trouve l’implantation de Credit Andorra au Panama.

© Chevallier.biz