Le marché interbancaire américain est bloqué. L’argent ne circule plus entre les banques car les banquiers vertueux n’ont plus confiance en les banksters…

***

Les dirigeants des bonnes banques américaines qui ont des liquidités excédentaires les déposent au jour le jour à la Fed au lieu de les prêter aux banksters qui en manquent mais la politique monétaire menée par les dirigeants de la Fed ont le gros inconvénient d’assécher ces liquidités.

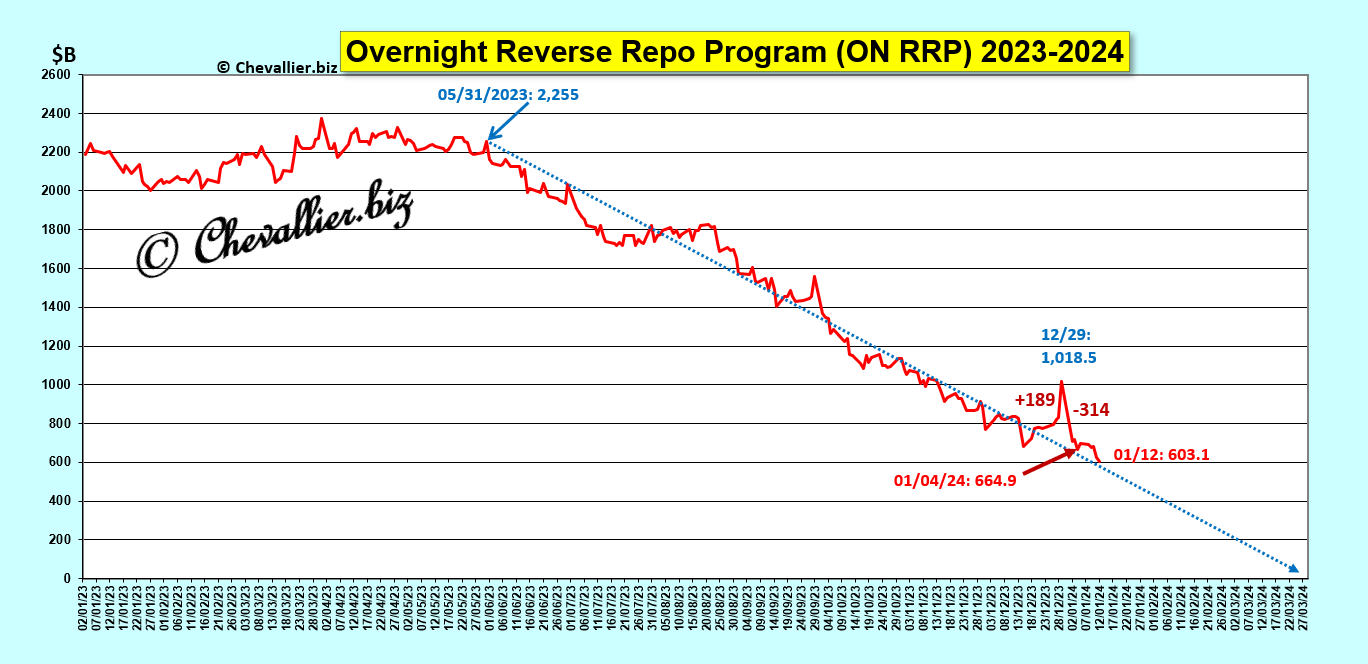

Au 12 janvier 2024, les liquidités de ces bonnes banques déposées au jour le jour à la Fed dans le cadre du ON RRP) ont atteint un plus bas de… 603 milliards de dollars après avoir atteint un pic de 1 018,5 milliards à la fin de l’exercice comptable de 2023 !

Document 1 :

Les dépôts des disponibilités des bonnes banques à la Fed sont sur une tendance lourde et longue baissière qui devrait atteindre le… zéro absolu à la fin du mois de mars prochain, ce qui signifie que le système bancaire américain sera alors au bord de l’effondrement !

Document 2 :

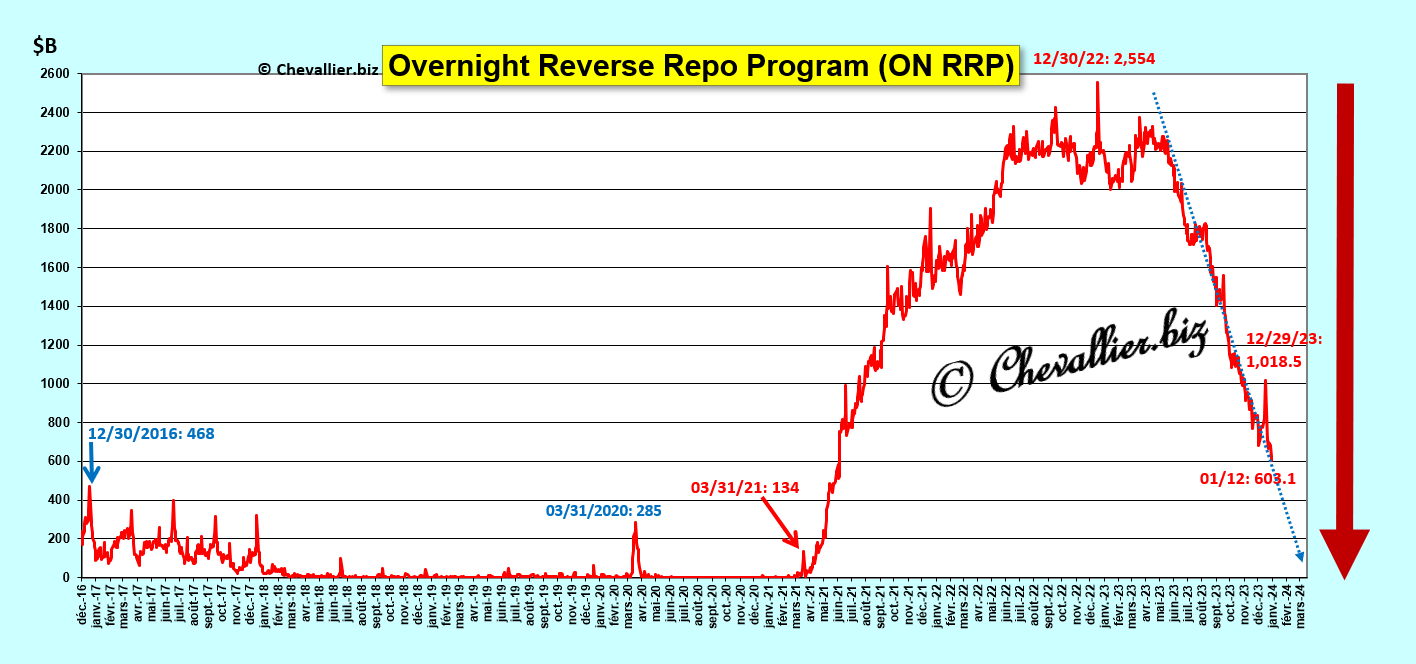

Ces deux premiers graphiques sont le meilleur indicateur de la dégradation du système bancaire des États-Unis car ils montrent très clairement que, globalement, les bonnes banques ont de moins en moins de liquidités, et donc que la situation des bad banks américaines (qui sont dans une situation nette débitrice auprès de la Fed) ne peut plus être sauvée par les liquidités des bonnes banques car elles arrivent à zéro fin mars !

Les équilibres fondamentaux du système bancaire américain seront alors rompus.

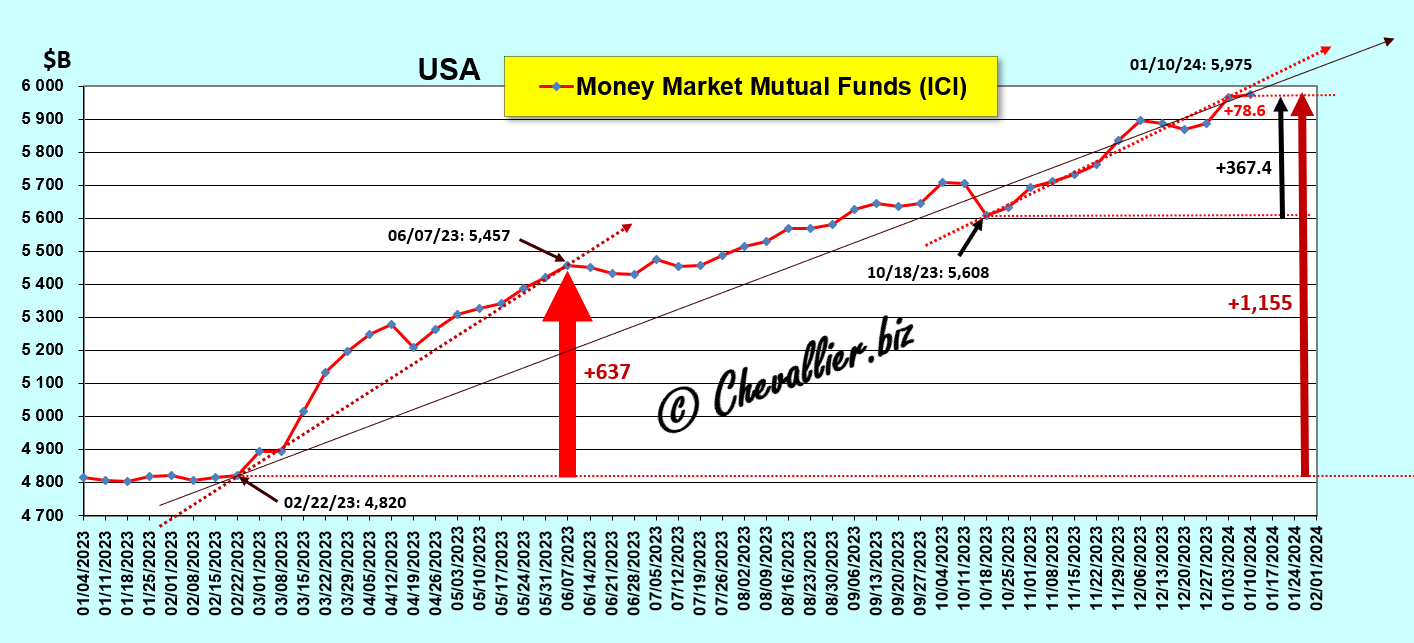

Les personnes (physiques et morales) qui n’ont plus confiance en les banksters américains déposent leurs liquidités dans des fonds mutuels monétaires pour échapper au pire qui est à venir…

Les dépôts dans ces fonds mutuels monétaires ont augmenté de… 1 155 milliards de dollars au 10 janvier 2024 par rapport au 22 février 2023, c’est-à-dire avant les faillites des trois banques américaines du mois de mars 2023, pour atteindre un plus haut record de 5 975 milliards de dollars et ces dépôts sont sur une tendance haussière lourde et longue !

Document 3 :

Comme beaucoup d’Américains retirent leur argent de leurs banques, les dépôts des clients des banques baissent globalement.

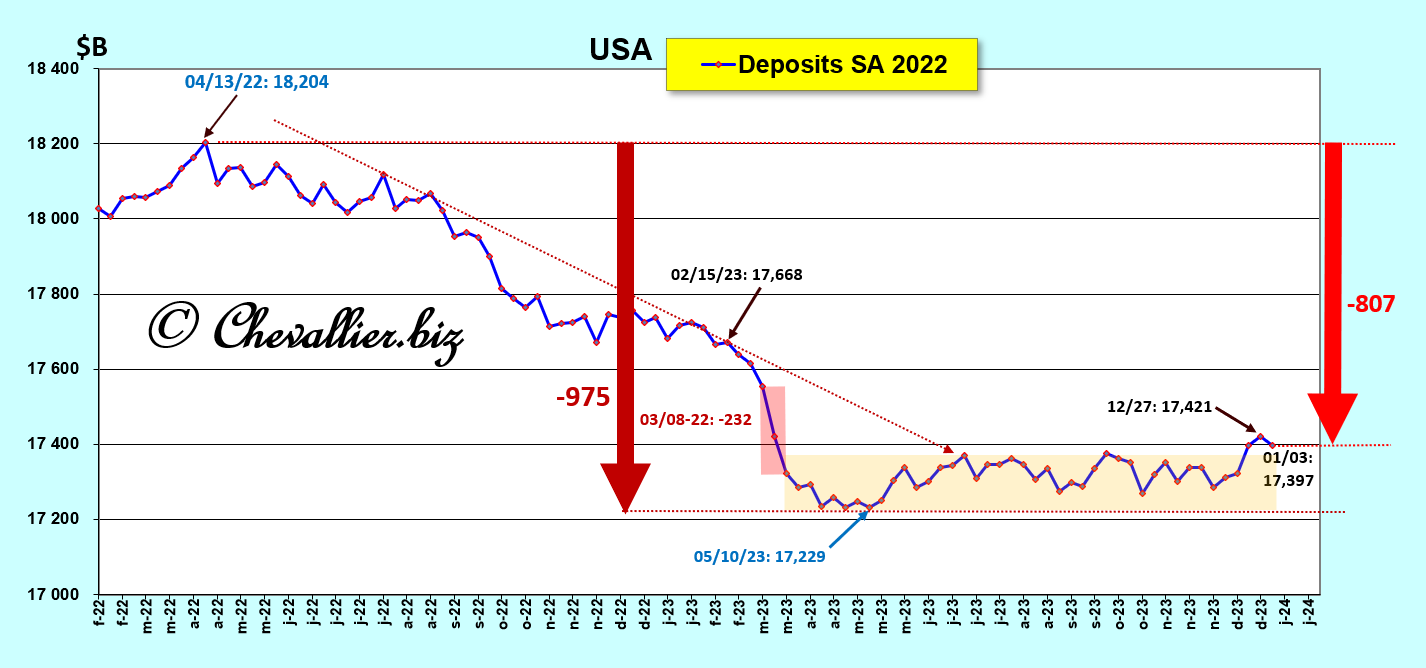

Au 3 janvier 2024, les dépôts des clients des banques américaines ont diminué de 807 milliards de dollars depuis un plus haut atteint le 13 avril 2022, ce qui augmente leurs difficultés à équilibrer leurs bilans, ce qui est un doux euphémisme pour dire qu’elles sont au bord de la faillite pour beaucoup d’entre elles !

Document 4 :

Les dépôts des clients dans les bad banks américaines stagnent après un grand plongeon depuis un plus haut atteint le 13 mars 2022,

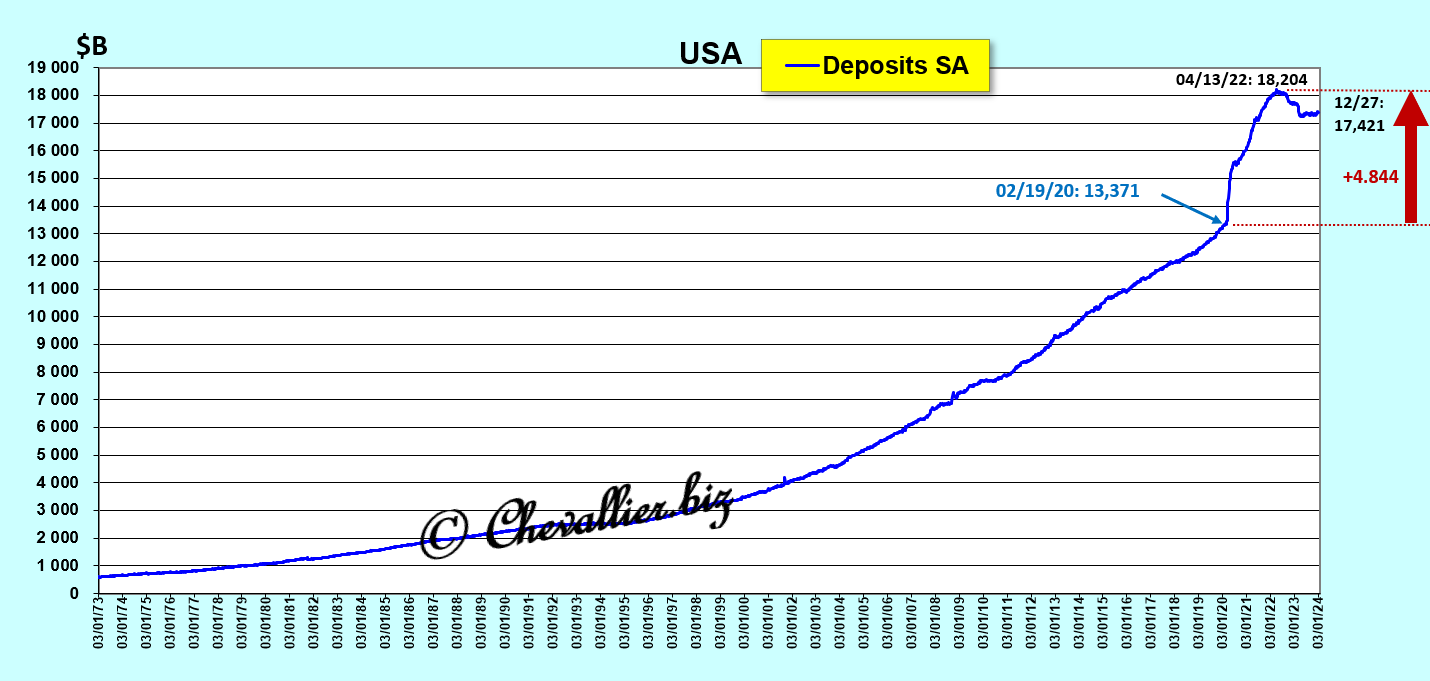

Document 5 :

Ce graphique 5 montre bien qu’il ne s’est jamais produit depuis l’après-guerre une baisse globale des dépôts des banques américaines. Leur situation actuelle est donc bien hors normes, pire que tout ce qui s’est passé depuis 1973 !

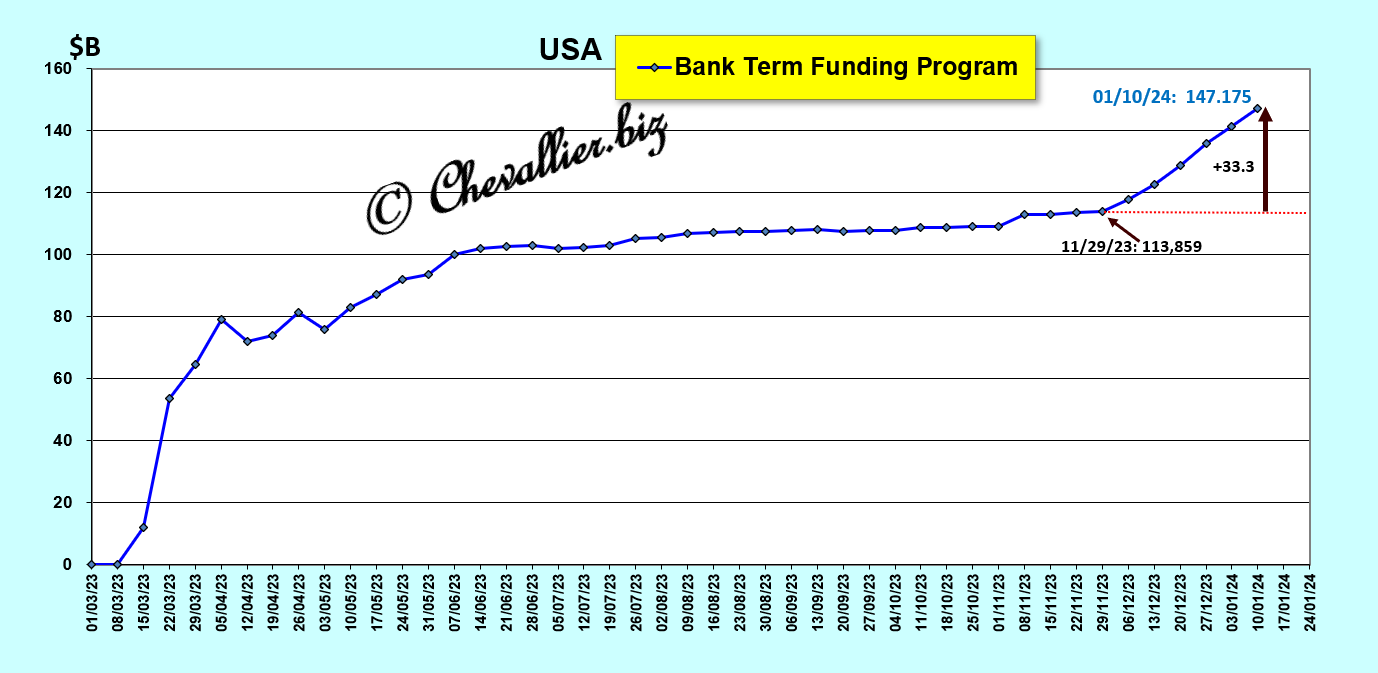

Par ailleurs, les petites banques ont été obligées d’emprunter 147 milliards de dollars au 10 janvier (dans le cadre du BTFP) pour pouvoir ne pas faire faillite tout de suite !

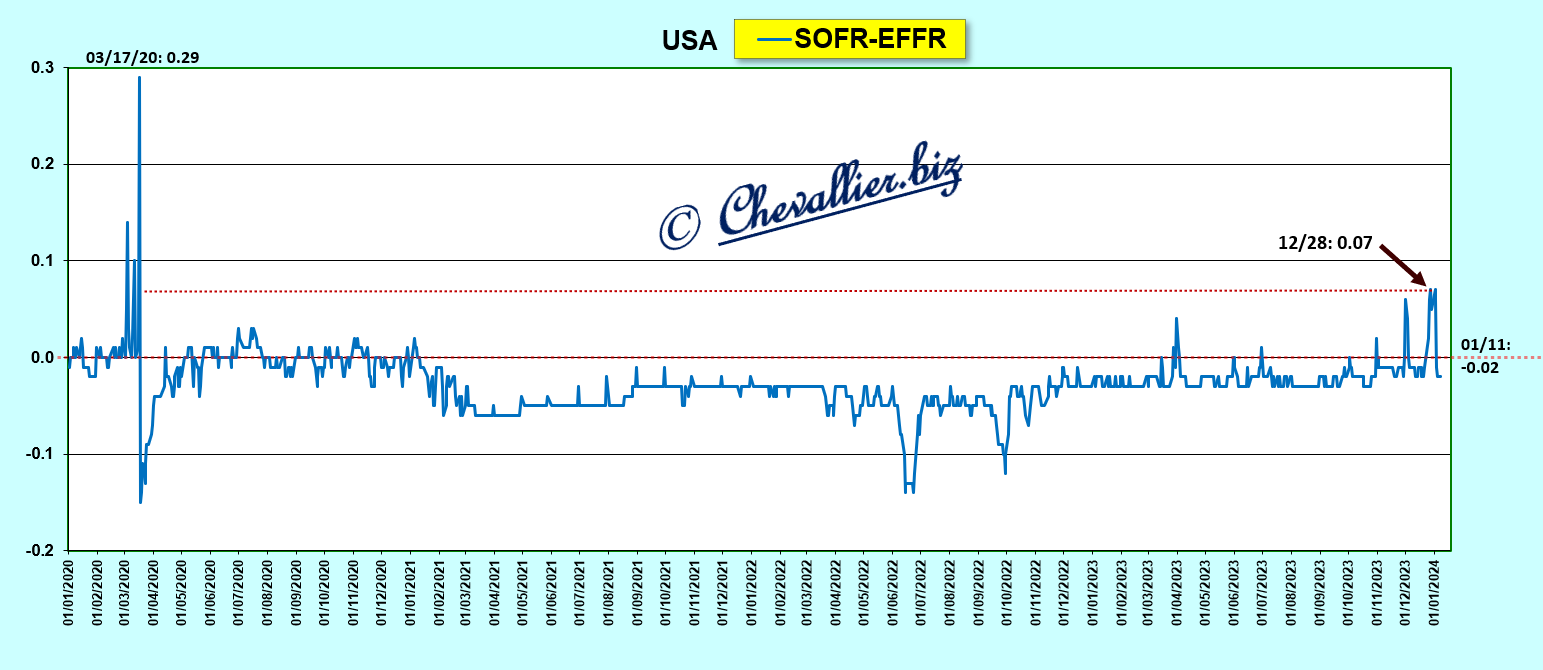

Document 6 :

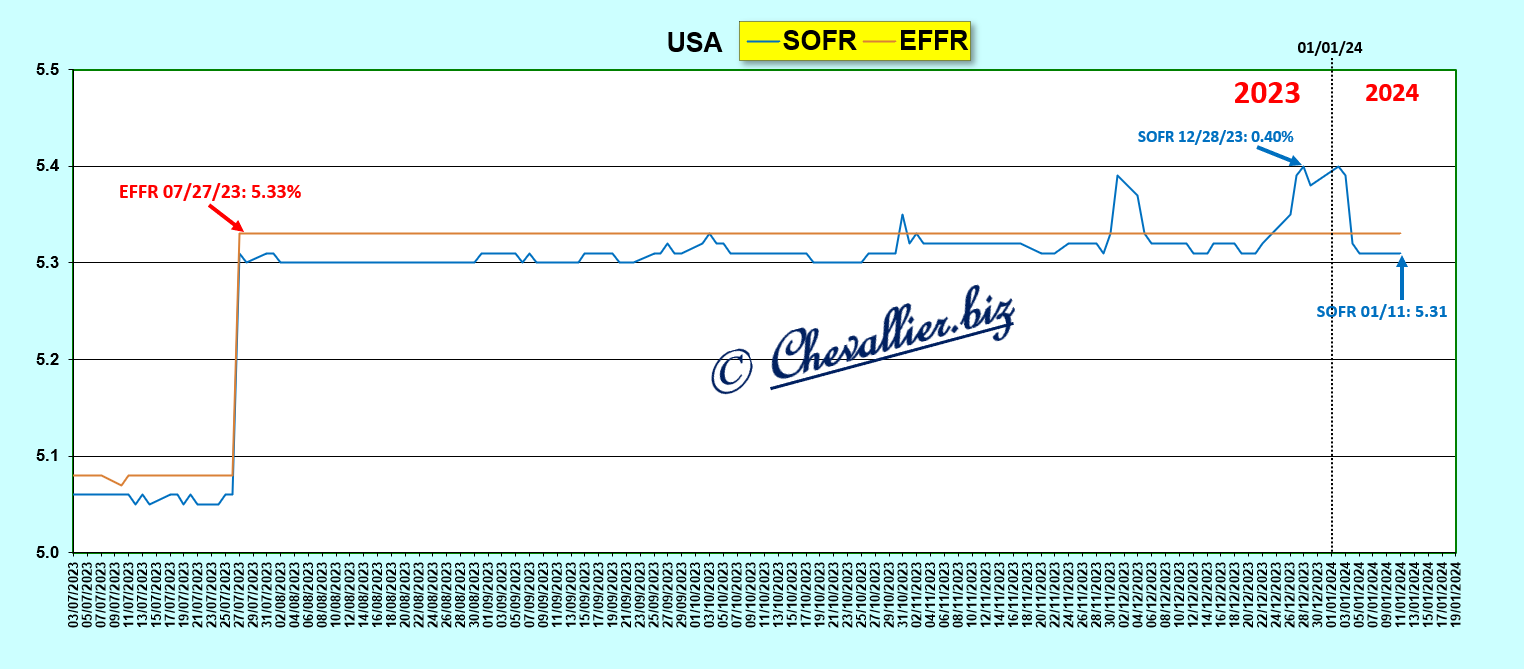

Cependant, la situation est redevenue normale sur les marchés SOFR-EFFR…

En effet, les rendements du SOFR, le Secured Overnight Financing Rate (qui est le successeur du Libor, à savoir le taux interbancaire défini au jour le jour) se maintiennent sous celui du EFFR (le Effective Federal Funds Rate qui est le taux de base de la Fed), car il lui est normalement inférieur de quelques points de base, sauf exceptions, ce qui s’est donc produit fin 2023 dans une situation mal maitrisée par les autorités américaines,

Document 7 :

Cet écart SOFR-EFFR n’a jamais été aussi haut depuis un sommet atteint le 17 mars 2020, juste avant le grand crash lié à cette histoire de coronavirus, ce qui est un nouvel indicateur qui montre là encore que le système bancaire américain est au bord d’une crise majeure,

Document 8 :

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

***

Cliquer ici pour accéder à un article du Wall Street Journal à sur ces sujets.

© Chevallier.biz