Le marché interbancaire américain est bloqué. L’argent ne circule plus entre les banques car les banquiers vertueux n’ont plus confiance en les banksters…

***

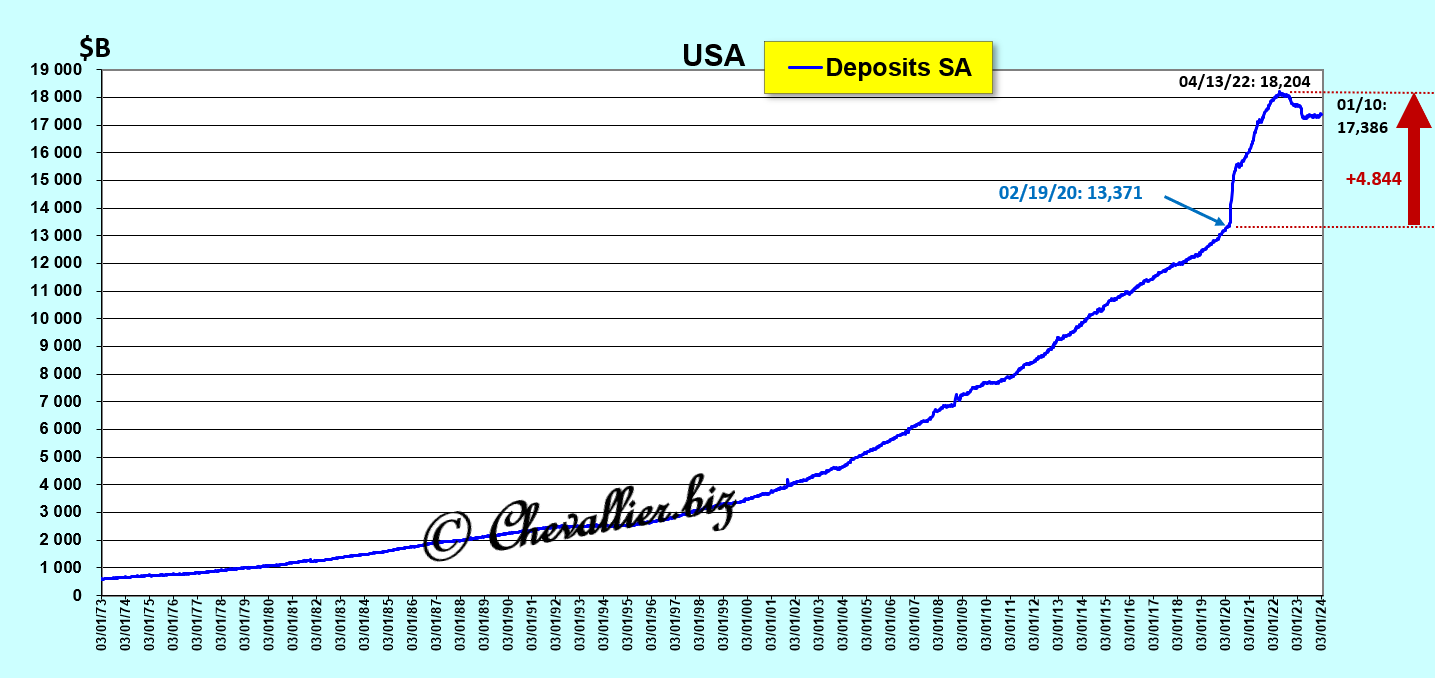

Depuis toujours, c’est-à-dire depuis que les statistiques à ce sujet sont publiées, les dépôts des clients des banques américaines augmentent globalement de période en période en fluctuant marginalement, ce qui est normal et d’une logique élémentaire.

Leur tendance lourde est indubitablement haussière sur la longue période… sauf depuis le 13 avril 2022 !

En effet, les dépôts des clients dans les bad banks américaines stagnent en fluctuant dans les 17 000 milliards de dollars après un plus haut historique atteint le 13 avril 2022 à 18 204 milliards de dollars,

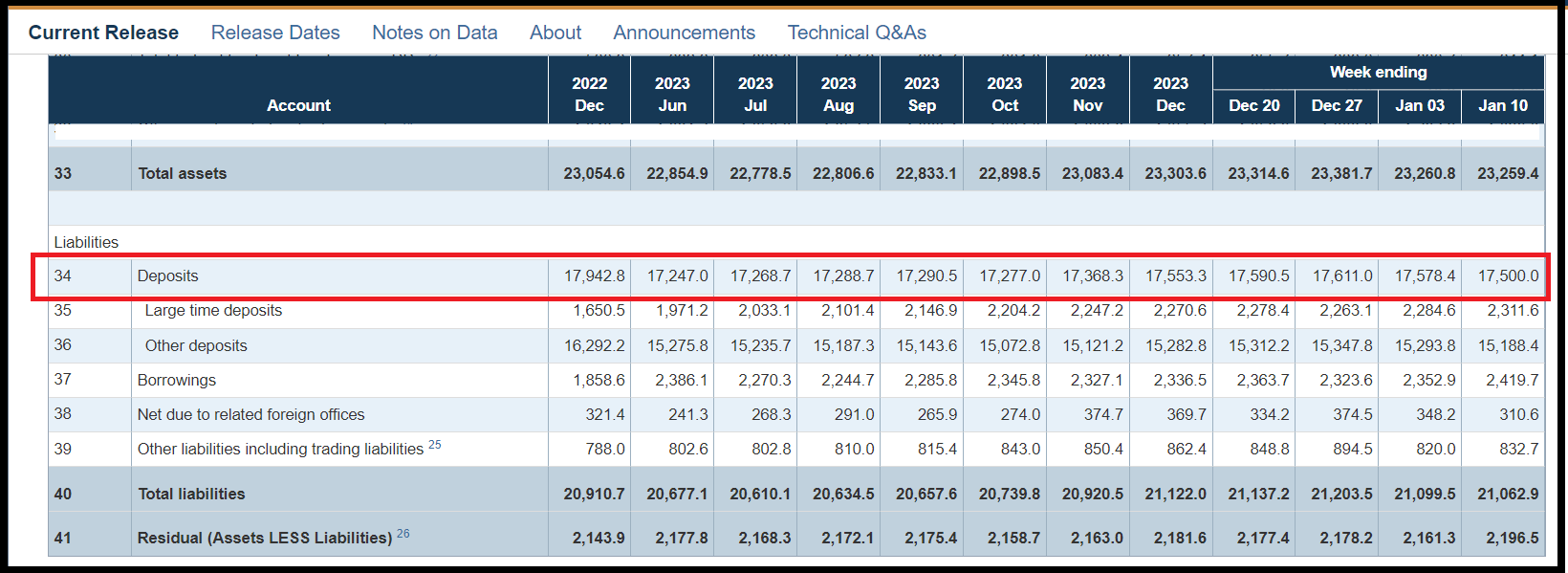

Document 1 :

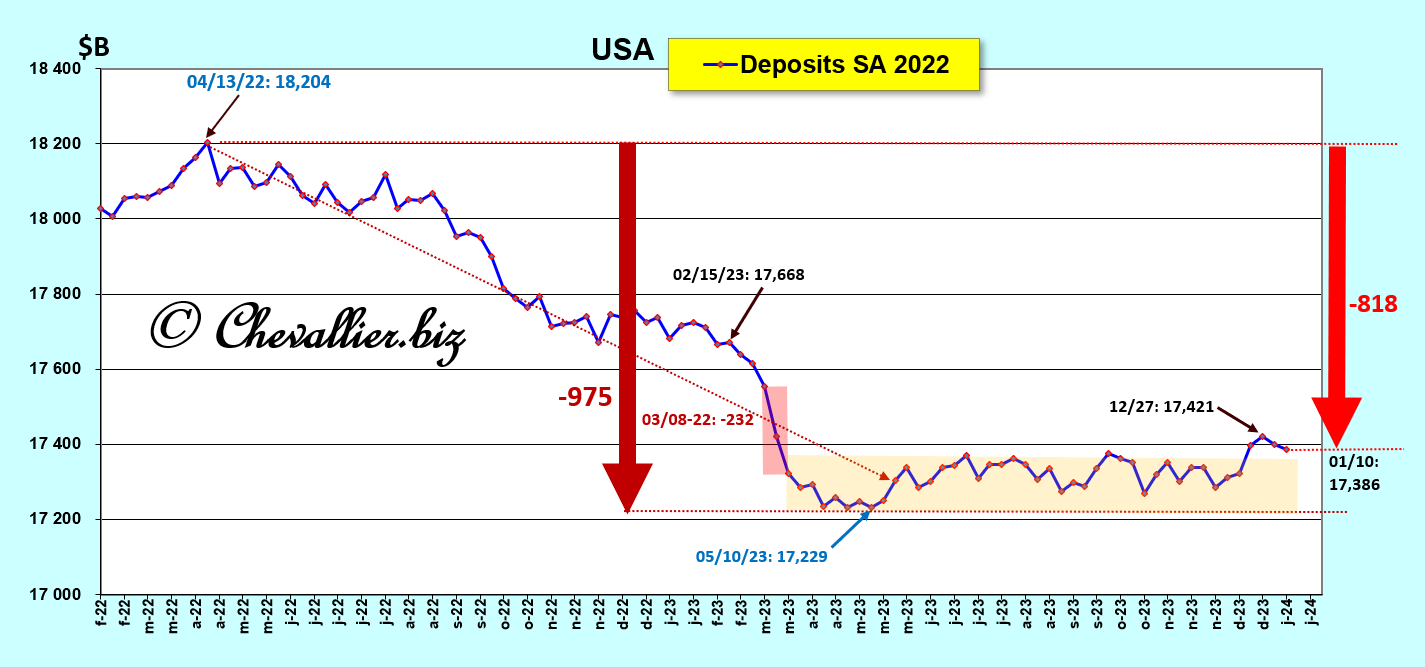

Comme beaucoup d’Américains n’ont plus confiance en leurs banques, ils en retirent leur argent. Les dépôts des clients des banques baissent donc globalement.

Au 10 janvier 2024 (derniers chiffres publiés), les dépôts des clients des banques américaines ont diminué de 818 milliards de dollars depuis un plus haut atteint le 13 avril 2022, ce qui augmente leurs difficultés à équilibrer leurs bilans, et ce qui est un doux euphémisme pour dire qu’elles sont au bord de la faillite pour beaucoup d’entre elles !

Document 2 :

La baisse des dépôts des clients des banques américaines a même culminé à 975 milliards de dollars au 10 mai 2023 (en données corrigées des variations sisonnières) !

Les dépôts des clients des banques ont toujours été une entité négligeable car ils ont toujours été considérés comme étant globalement stables, en dehors des cas de bank runs liés aux suspicions de faillites qui se sont produites avant la Seconde guerre mondiale.

Or, depuis le mois de mars 2023, trois (des quatre) banques américaines qui ont fait historiquement faillite, sont tombées à cause de la sortie de capitaux déposés auparavant par des entreprises et des clients milliardaires.

En effet, il est maintenant possible à tout moment de sortir des milliards de dollars de comptes courants en quelques clics de mulot, ce qui peut mettre la banque concernée en faillite comme cela s’est passé avec la Silicon Valley Bank.

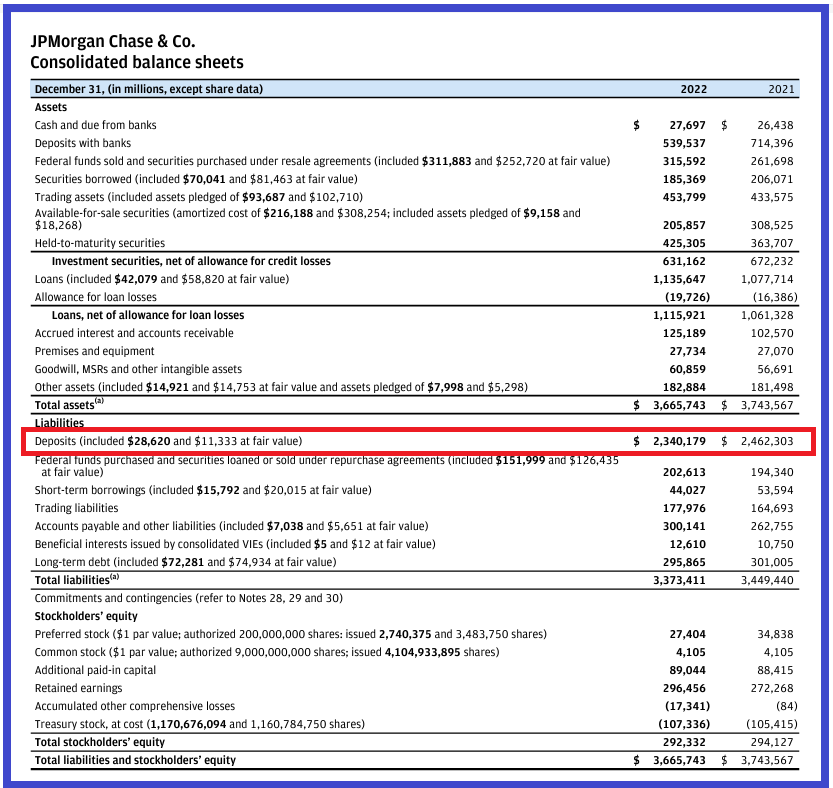

Les dépôts des clients des banques constituent en réalité la principale source de financement des actifs des banques.

Ainsi par exemple, les 3 666 milliards de dollars d’actifs de JPMorgan sont financés par 2 340 milliards de dollars généreusement apportés par ses clients !

Document 3 :

63,8 % des actifs de JPMorgan sont donc financés par ses clients !

Les capitaux propres, publiés à un montant de 292 milliards de dollars ne constituent que 7,97 % du financement de ses actifs !

Les dépôts des clients de JPMorgan (2 340 milliards de dollars) ont même baissé de 120 milliards de dollars au 31 décembre 2023 par rapport à l’année précédente (2 462 milliards de dollars), même compte tenu des apports d’une centaine de milliards de dollars émanant de la reprise des dépôts de First Republic Bank !

Les dépôts des clients des banques américaines ont globalement baissé de plus d’une centaine de milliards de dollars au 10 janvier 2024 par rapport au 27 décembre 2023 en données non corrigées des variations saisonnières,

Doux euphémisme pour dire qu’elles sont au bord de la faillite pour beaucoup d’entre elles !

Document 4 :

Les moyens de financement de beaucoup de banques américaines baissent donc alors que leurs actifs ne peuvent pas baisser au même rythme.

Ainsi, les actifs de beaucoup de banques américaines ne sont plus financés par leur passif, ce qui correspond à… une faillite !

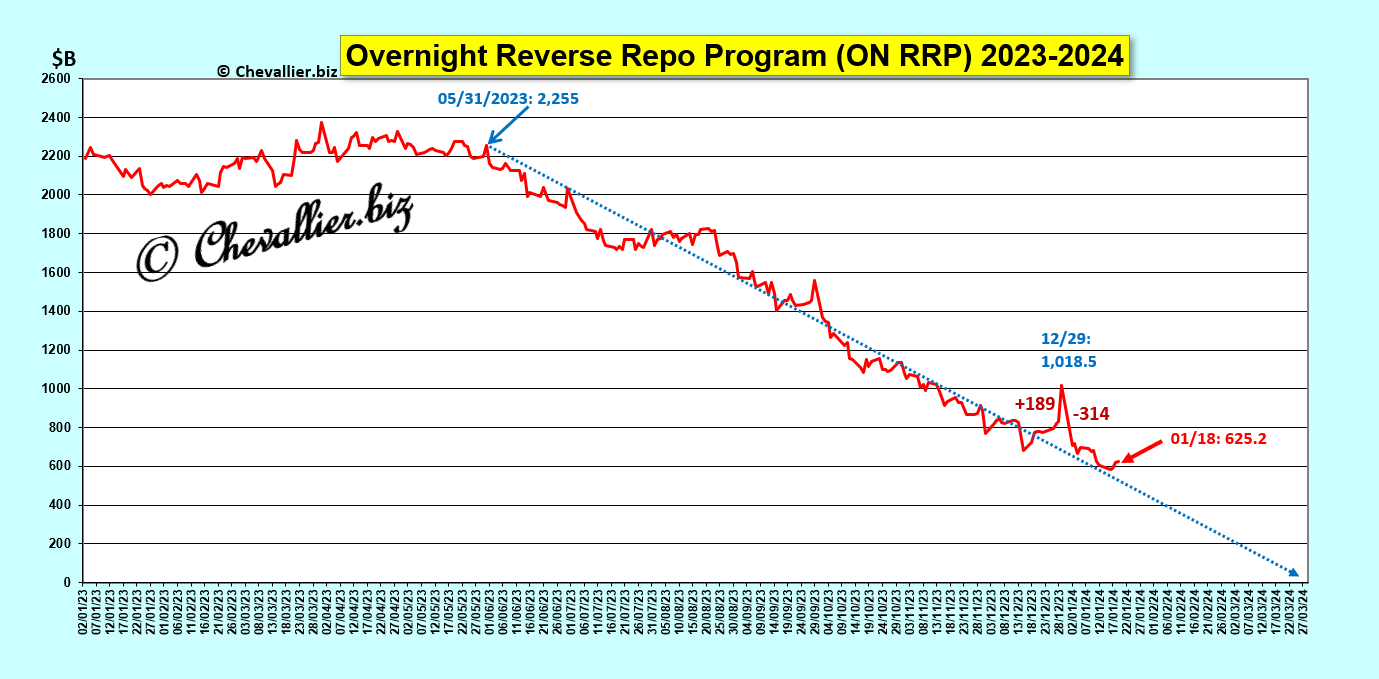

Donc, beaucoup de bad banks américaines manquent cruellement de liquidités alors que d’autres, des banques bien gérées, regorgent de disponibilités.

Comme les dirigeants de ces bonnes banques ne veulent même pas leur prêter des liquidités d’un jour à l’autre (en over night), ils les déposent auprès de la Fed dans le cadre du ON RRP.

Or, ces dépôts sont en chute libre depuis le 31 mai 2023 (après la faillite des trois banques américaines) sur une tendance baissière lourde tendant vers zéro à fin mars 2024 !

Document 5 :

Pour rappel, tous les soirs, du moins après chaque journée bancaire, toutes les banques doivent avoir une situation nette positive, ce qui signifie plus clairement, pour faire une comparaison avec les comptes courants des clients des banques que nous sommes tous, que nous devons avoir tous les soirs un solde positif.

Pour les banques de tous les pays développés, c’est une obligation incontournable. Pour les particuliers, tout dépend des relations avec leurs interlocuteurs bancaires…

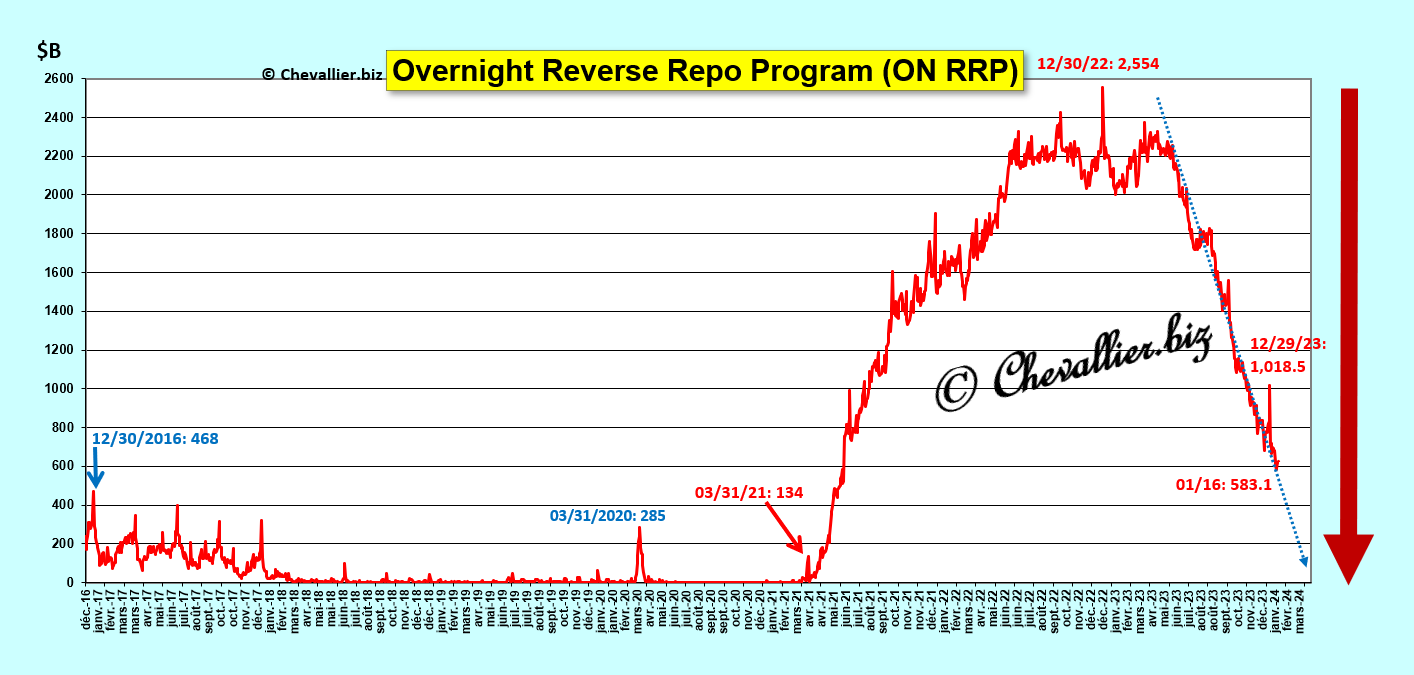

Normalement, tous les soirs, les banques qui ont une situation nette positive, prêtent leurs liquidités excédentaires aux banques qui ont une situation nette débitrices, c’est ce qu’on appelle le marché interbancaire.

Or, ce marché interbancaire est bloqué car les dirigeants des banques bien gérées ne veulent pas prêter leurs liquidités excédentaires aux banksters. Ils les déposent auprès de la Fed dans le cadre du ON RRP pour respecter les contraintes d’endettement.

C’est à partir du mois de mars 2021 que les banques bien gérées ont commencé à accumuler des disponibilités qui ont été déposées auprès de la Fed dans le cadre du ON RRP pour culminer à… 2 554 milliards de dollars à la fin de 2022 et tomber à moins de 600 milliards récemment !

Document 6 :

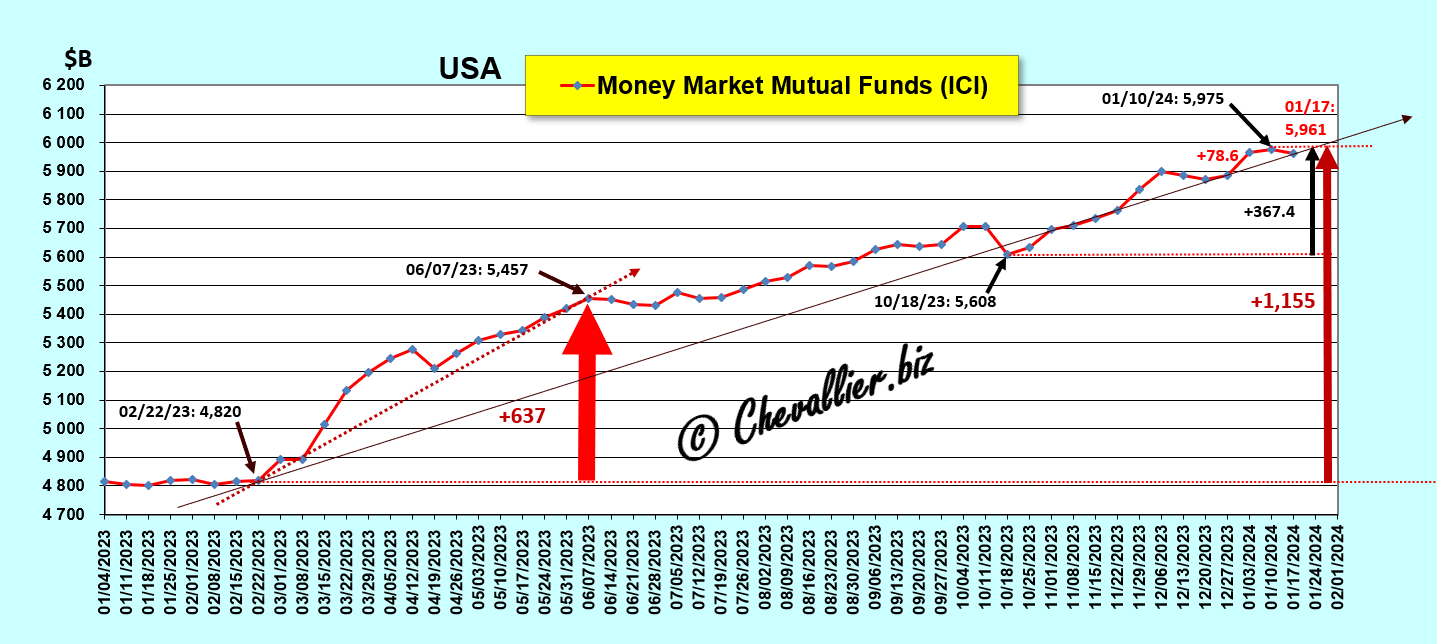

Pour aggraver la situation des bad banks, leurs clients qui n’ont plus confiance en elles déposent leurs disponibilités auprès de fonds mutuels de trésorerie qui ont augmenté de 1 155 milliards de dollars au 10 janvier 2024 (plus haut record historique) par rapport au 22 février 2023, c’est-à-dire avant la faillite de la SVB,

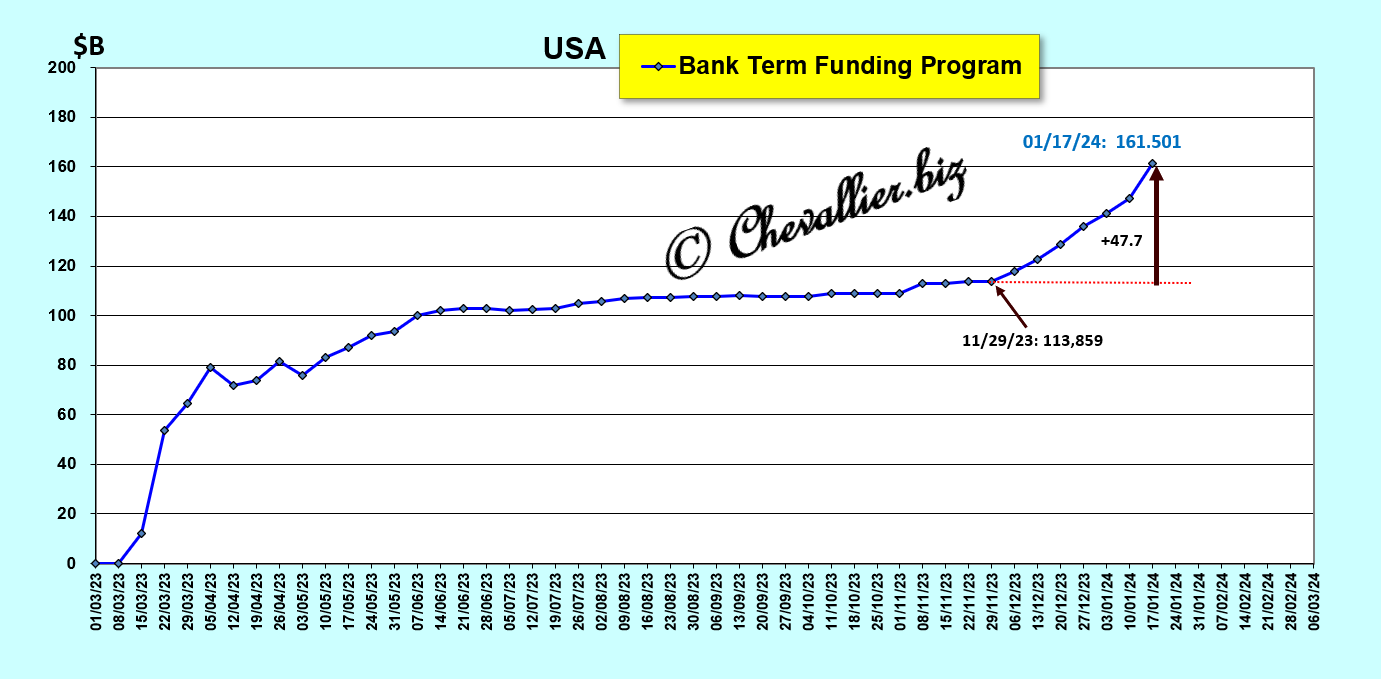

Document 7 :

Par ailleurs, les petites banques ont été obligées d’emprunter 161,5 milliards de dollars au 17 janvier 2024 (dans le cadre du BTFP) pour pouvoir ne pas faire faillite tout de suite,

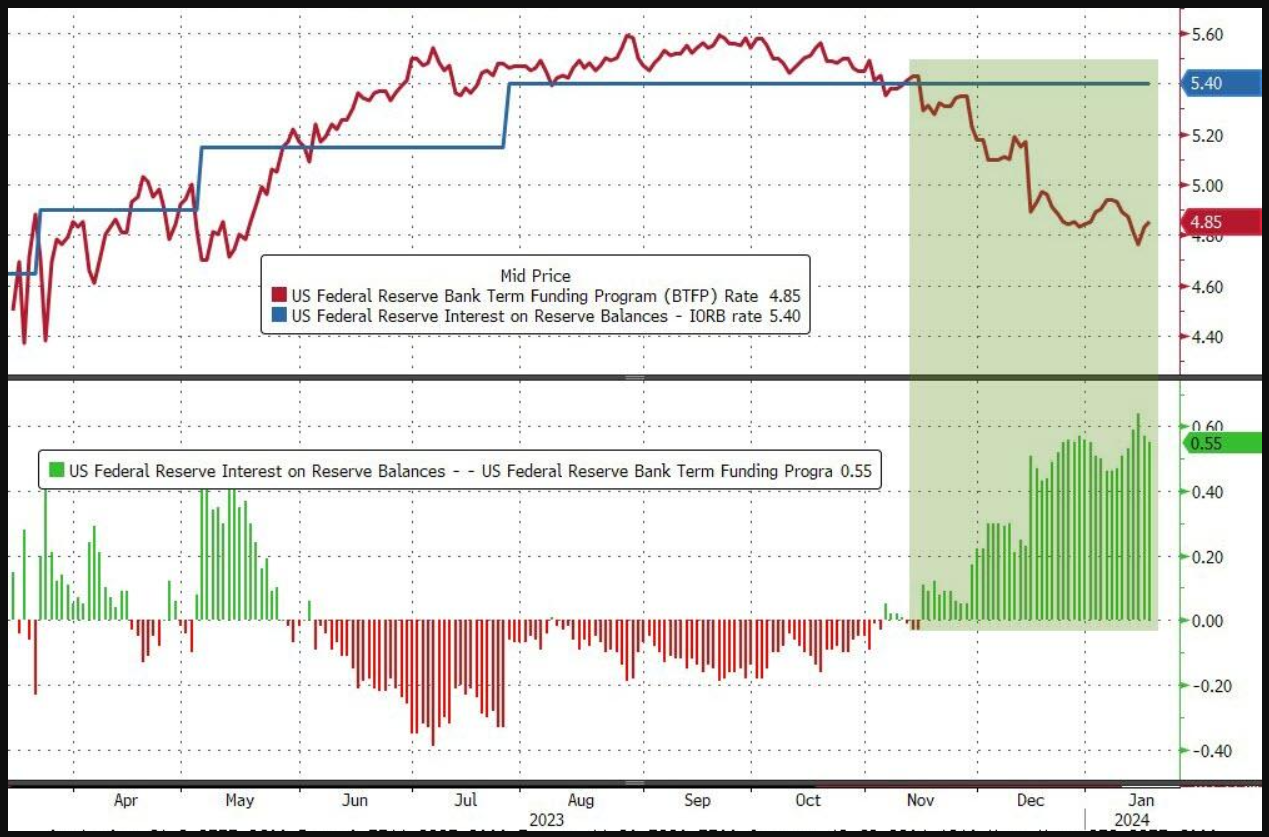

Document 8 :

Enfin, il faut mentionner que la Fed offre généreusement de l’argent aux banksters qui peuvent emprunter ces 161,5 milliards de dollars à un taux de 4,85 % dans le cadre du BTFP pour les replacer auprès de la Fed à un taux de 5,40 % dans le cadre du IORB (le successeur du Libor) !

Document 9 :

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Cliquer ici pour lire de ZeroHedge à ce sujet, avec entre autres le graphique du document 9.

© Chevallier.biz