Les dirigeants de la Fed ont décidé de ne plus donner des millions de dollars gratuitement à des banksters dans le cadre du BTFP et ils préparent le tsunami bancaire pour fin mars…

***

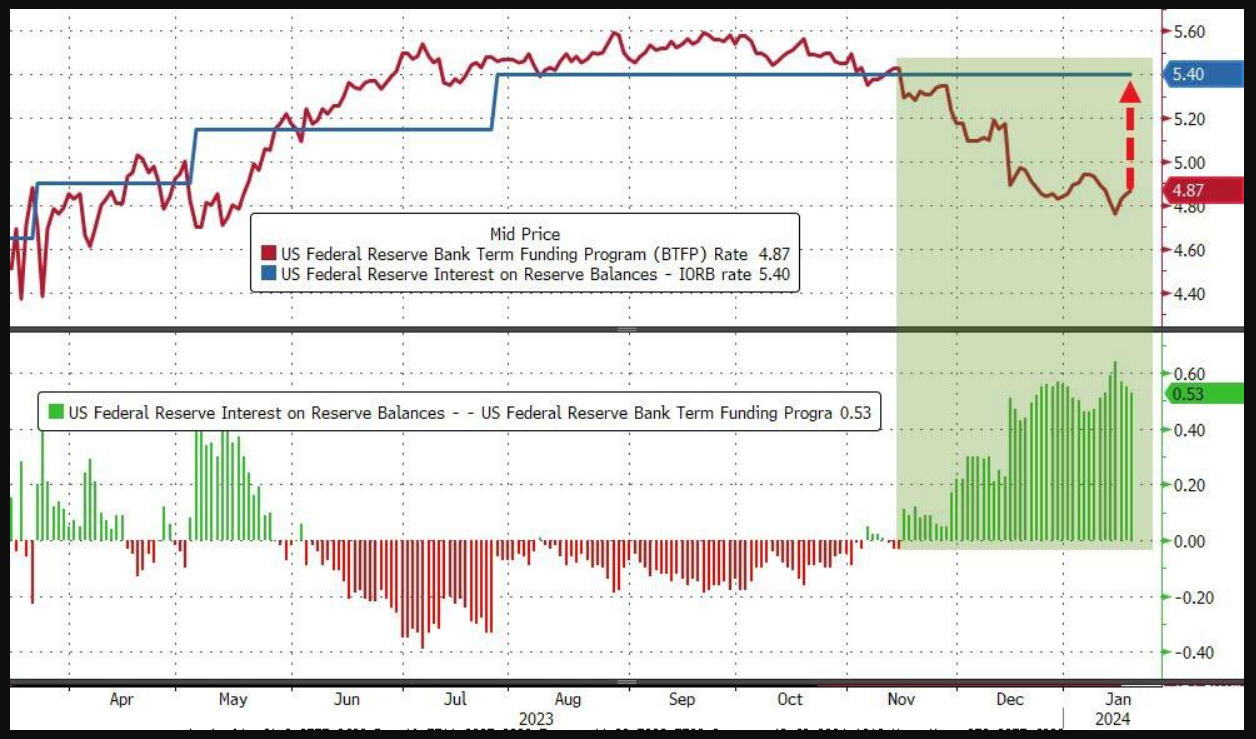

Coup de théâtre dans la finance américaine : les dirigeants de la Fed ont décidé le 24 janvier de ne plus donner gratuitement des millions de dollars à des banksters dans le cadre du BTFP en leur prêtant des milliards de dollars à un taux (de 4,87 %) inférieur à celui qu’ils leur accordent dans le cadre du IORB (5,40 %) , le successeur du LIBOR !

Document 1 :

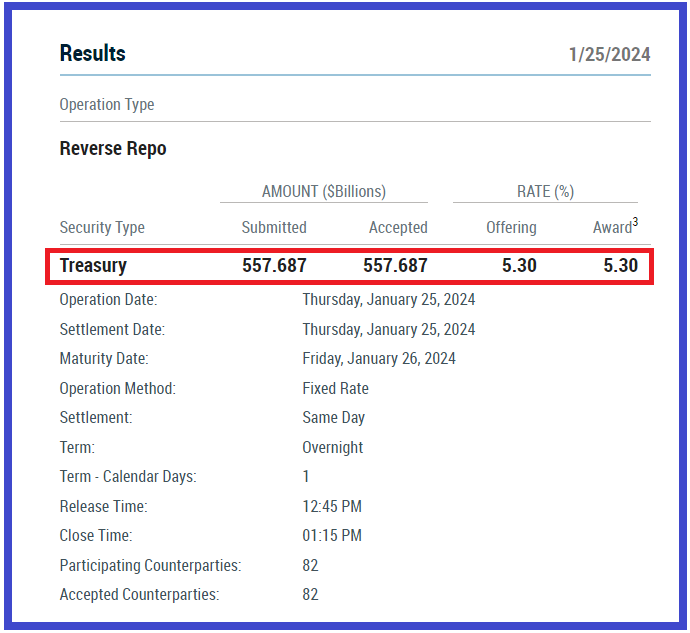

Dès ce 25 janvier, les dépôts des banques auprès de la Fed dans le cadre du BTFP ont baissé d’un jour à l’autre de… 82 milliards de dollars pour atteindre un plus bas de 557,7 milliards de dollars !

Document 2 :

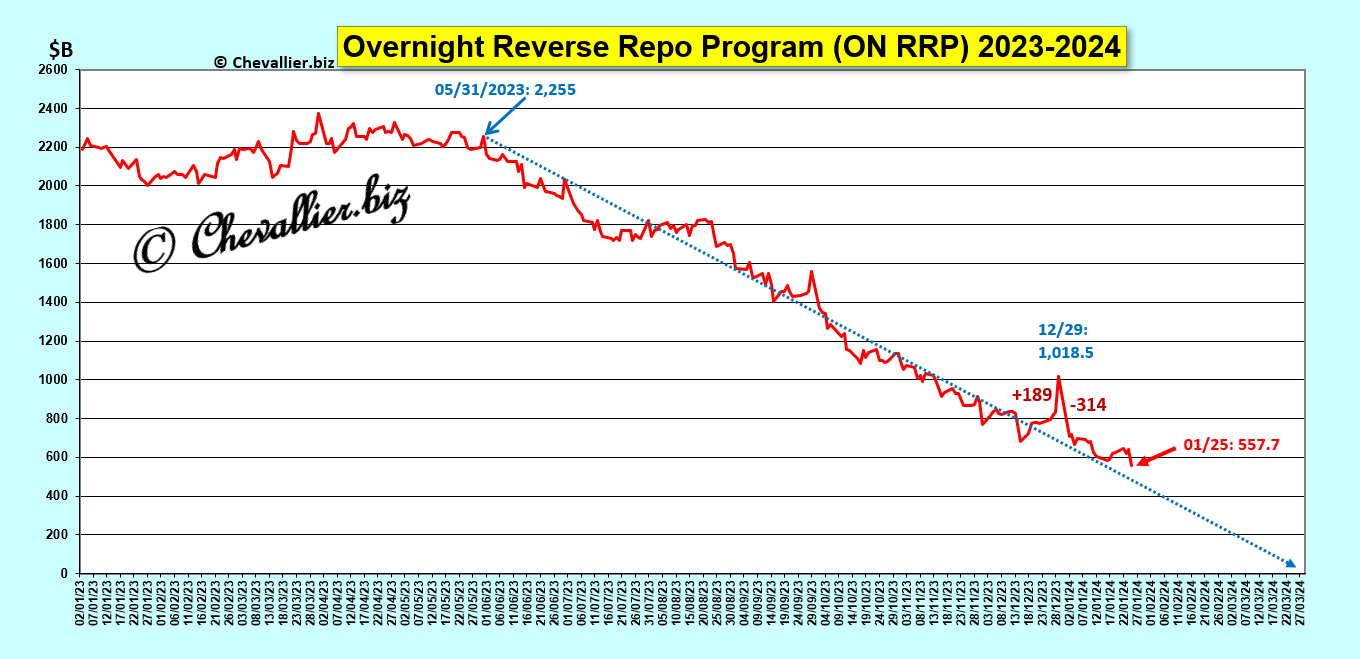

La baisse des dépôts des banques auprès de la Fed au jour le jour (en over night) poursuit donc sa tendance vers le zéro à la fin du mois de mars prochain, ce qui signifie que les bonnes banques américaines n’auront alors plus de liquidités excédentaires !

Document 3 :

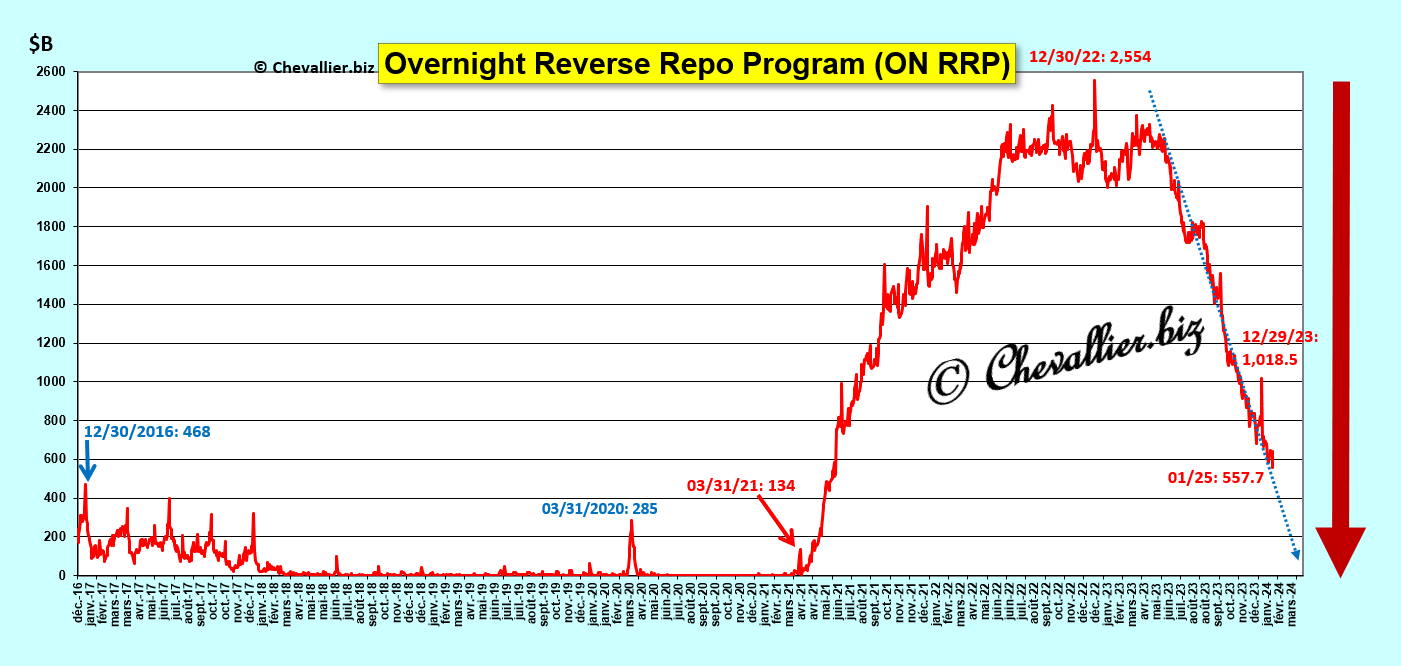

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

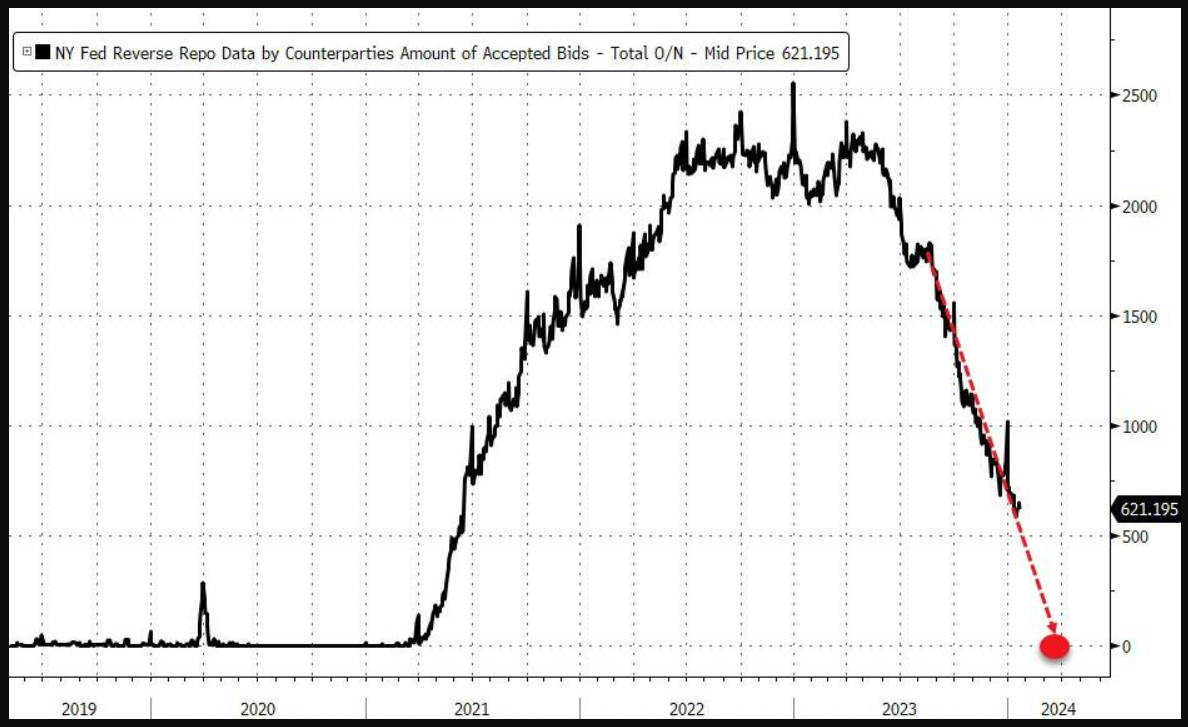

Document 4 :

… et pour confirmation, le graphique tiré d’un article de ZeroHedge à ce sujet,

Document 5 :

Je confirme totalement les conclusions de cet article de ZeroHedge :

During a period of stress last spring, the Bank Term Funding Program helped assure the stability of the banking system and provide support for the economy. After March 11, banks and other depository institutions will continue to have ready access to the discount window to meet liquidity needs.

And that March expiration of the facility lines up with another potential crisis moment for the banking system – The Fed’s Reverse Repo facility being drawn down to zero – at which point reserves get yanked which means huge deposit flight, and a restart of the banking crisis, more liquidity injections, rate cuts, end of QT and so on.

Au cours de la période de tensions du printemps dernier, le programme de financement à terme des banques a contribué à assurer la stabilité du système bancaire et à soutenir l’économie. Après le 11 mars, les banques et autres institutions de dépôt continueront d’avoir un accès facile à la fenêtre d’escompte pour répondre à leurs besoins de liquidités.

L’expiration de la facilité en mars coïncide avec un autre moment de crise potentielle pour le système bancaire : la facilité de prise en pension de la Fed est réduite à zéro, ce qui entraîne une fuite massive des dépôts et un redémarrage de la crise bancaire, de nouvelles injections de liquidités, des baisses de taux, la fin du QT et ainsi de suite.

***

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Cliquer ici pour lire l’article de ZeroHedge à ce sujet.

Cliquer ici pour lire l’article de la Fed à ce sujet.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Il est peut-être temps d’avoir une relecture de John Perkins…

[https://fr.wikipedia.org/wiki/John_Perkins]

Excellente déconfiture.