L’écart entre les rendements des Notes à 10 ans et ceux des Notes à 2 ans, le yield spread 10y-2y est tombé à… 10,9 points de base ce mardi 4 décembre en fin de séance américaine (après un plus bas en séance à 09,9 points de base)…

Document 1 :

Le prolongement de la droite de tendance aboutit logiquement à un plus bas à -20 (moins 20) points de base à la fin décembre, lors du bouclage qui s’annonce problématique des bilans par les banksters de la zone (euro), ce qui explique cette baisse du spread 10y-2y car l’€-crash aura des répercussions non négligeables aux Etats-Unis.

Il apparait que la Donald Company ait donc mis un certain temps (une dizaine de jours) avant de décider de laisser filer les marchés et en particulier ce spread car ce n’est qu’après le 19 novembre qu’il a commencé à plonger, comme je l’ai alors écrit…

La brusque baisse actuelle de ce spread s’explique par un rattrapage logique des cours après l’intervention de la Donald Company avant les midterms,

Document 2 :

Comme je l’ai écrit maintes fois, les rendements des Notes baissent, surtout ceux du 10 ans,

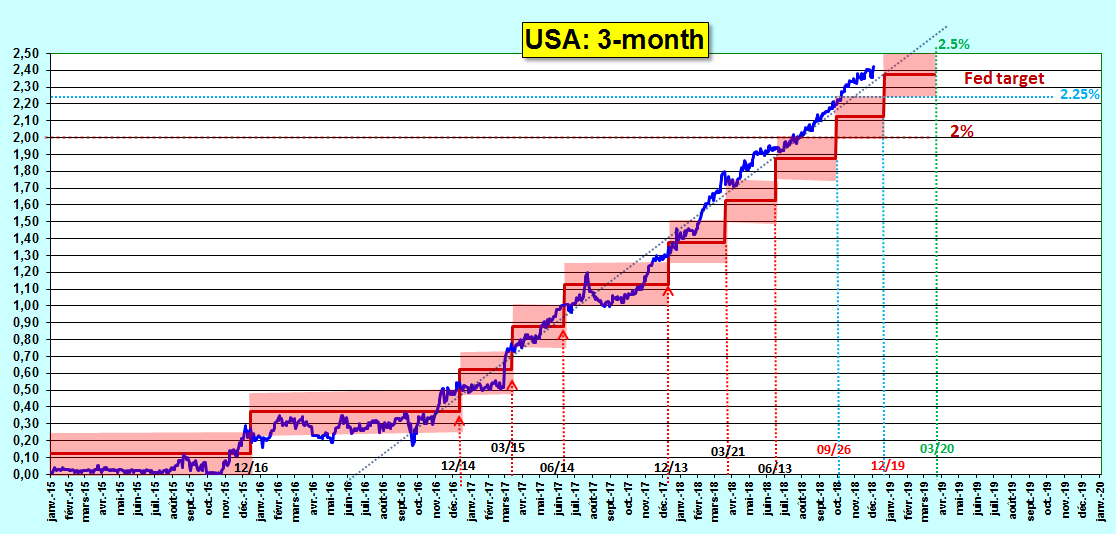

Document 3 :

L’augmentation des rendements du Bill à 3 mois (arrimé au taux de la Fed) semble exagérée, c’est-à-dire trop élevée par rapport à sa tendance longue,

Document 4 :

Vue d’ensemble de l’évolution des rendements des Treasuries,

Document 5 :

L’écart entre les rendements des Notes à 2 ans et ceux du Bill à 3 mois tend à baisser… comme avant l’exacerbation des €-crises précédentes,

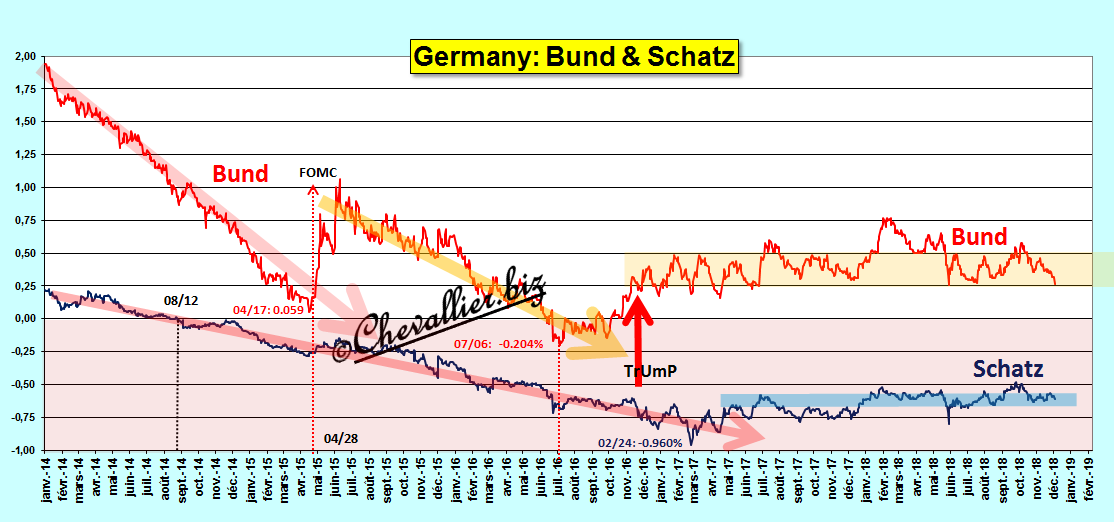

Document 6 :

Les rendements du Bund commencent à passer sous la barre critique des 25 points de base, donc en vue d’un zéro à venir !

Document 7 :

Des taux négatifs, ça n’existe pas, c’est impensable, inimaginable, inconcevable.

Des rendements de bons de référence à 10 ans inférieurs à 2 %, ça n’existe pas, c’est impensable, inimaginable, inconcevable.

Ce n’est plus festina lente : Es muß sein!

Comme je l’ai déjà écrit, seules les personnes qui auront lu mes articles auront pu suivre les péripéties de l’agonie de l’euro…

J’attire l’attention de mes honorables lecteurs que je suis le seul à suivre et justifier mes analyses sur ce sujet depuis… 2007 !

Il est facile de reprendre ces idées bien connues (sur l’inversion de la courbe des taux) sans les justifier (comme c’est le cas en particulier par exemple de Charles Gave).

Il est plus difficile de les mettre en évidence, en analysant les données de base, en fournissant toutes les justifications et les liens qui s’imposent pour comprendre ces problèmes monétaristes…

Bonjour

On est à 10 points d’écart, et alors ??

L’euro monte un peu par rapport au dollar, on achète même des OAT, le rendement italien baisse

rien de nouveau sous le soleil, la vie continue…

Il est où le tsunami, l’€-crash ???

Moi je surveillerais beaucoup plus le Libor à 2.38%

Oui je suis d’accord, je ne vois pas en quoi cela concerne l’euro supposé crash.

La courbe s’est inversée en anticipation de récession US et rien à voir avec l’europe,

La bonne santé de l’économie Américaine, et la solidité des Banques US depuis qu’elles respectent à la lettre les règles prudentielles d’endettement tend à indiquer que si le marché US devait être mis en difficulté ça serait par un acteur extérieur au fonctionnement de l’US.

J-P Chevallier indique qu’un acteur extérieur peut faire plier le marché US : L’euro. L’euro étant la monnaie et son fonctionnement hasardeux (BCE et non respect des règles prudentielles des banques européenne).

L’euro et son crach inévitable seulement camouflé par des camouflets a un impact sur la confiance en l’avenir des investisseurs US si bien que ces investisseurs, par crainte de perdre de l’argent sur des placements à court terme, vont investir massivement sur les bonds 10Y US car d’ici 10 ans les conséquences de l’Euro crash seront digérées par l’US. Investissement massif signifie désinvestissement massif, sur le 2 ans cette fois, car perturbation à l’échéance de ce bond.

Tout correspond, je vois pas quel élément vous manque.

tu es en retard dz qques mois : 2.71

Un article intéressant et inattendu (pour du média main stream) sur l’inversion de la courbe des taux dans la presse quotidienne gratuite: http://www.lessentiel.lu/fr/economie/story/la-courbe-qui-rend-fous-les-investisseurs-19646888

Bonsoir Mr CHEVALIER ,

Bravo concernant yield spread en espérant que vous aurez tort concernant l’ €-crash sinon tous aux abris .

Cordialement

JP

Bonsoir Mr CHEVALIER ,

Bravo concernant yield spread en espérant que vous aurez tort concernant l’ €-crash sinon tous aux abris .

Cordialement

JP

https://www.agoravox.fr/local/cache-vignettes/L267xH189/w19-d787c.jpg

La Mariole s’inquiète !

https://www.businessbourse.com/2018/12/05/la-bce-tire-le-signal-dalarme-et-veut-finaliser-lunion-monetaire/

https://www.latribune.fr/entreprises-finance/banques-finance/a-20-ans-l-euro-veut-jouer-un-role-international-de-premier-plan-799935.html

Pas de stress, Junker et mosco nous disent que tous va bien, et que l’euro et la monnaie de l’avenir, des pros, je vous le dit !!!!!! dormez tranquille…….

09,7 pb peu avant 9 h…

A 13,3 chez investing.

Sauvetage en cours ?

on repasse à de 9 à 13.2

faut dire que ça saigne sur les actions et la DB en brasse coulée elle tape 7.71 le plus bas jamais atteint:oups

Sauvetage en cours ?

on repasse à de 9 à 13.2

faut dire que ça saigne sur les actions et la DB en brasse coulée elle tape 7.71 le plus bas jamais atteint:oups

Sauvetage en cours ? on repasse à de 9 à 13.2 = Non : c’est le 2y qui baisse que le 10y !

Une déclaration historique du ministre de l’Agriculture Didier Guillaume à propos du peuple français :

« Une partie du peuple est en train de se soulever. »

« Gilets jaunes » : « Une partie du peuple est en train de se soulever. »

https://www.midilibre.fr/2018/12/06/gilets-jaunes-une-partie-du-peuple-est-en-train-de-se-soulever,5002826.php

Une déclaration historique du ministre de l’Agriculture Didier Guillaume à propos du peuple français :

« Une partie du peuple est en train de se soulever. »

« Gilets jaunes » : « Une partie du peuple est en train de se soulever. »

https://www.midilibre.fr/2018/12/06/gilets-jaunes-une-partie-du-peuple-est-en-train-de-se-soulever,5002826.php

Vive le crash, vive le crash; vive le cash Jean Pierre…

Bonne fête de St Nicolas!

Ca c’est certain, encore un petit jeudi noir!

Le 2ans US prend une belle claque! dommage que cela fait remonter le spread! le 8 ans Allemand en négatif bientot le 9ans…

Sans vouloir jouer à Mme Irma, avez vous le sentiment que la FED ne relèvera pas ses taux ce mois ci ?

La bourse chute, les taux courts dépassent les taux longs … C’est bon, on est en récession ?

Pas plus de Noël pour les chemises bleues de Wall Street que les gilets jaunes de France et de Navarre.

10.8, on tient le bon bout!!

10.8, on tient le bon bout!!