Beaucoup de banques américaines sont au bord de la faillite à cause de la bulle monétaire qui s’est développée au cours de ces dernières années. Explications de certains de ces dysfonctionnements…

***

Pour rappel, les banques financent une grande partie de leurs actifs par les dépôts de leurs clients qui sont réputés comme étant généralement globalement stables.

En effet, les banques ont quasiment toutes beaucoup de clients, de nouveaux clients et des clients habituels qui déposent et retirent de l’argent de leurs comptes, ce qui alimente un mouvement brownien qui se manifeste finalement globalement par une certaine stabilité dans le total de ces dépôts, du moins tant que ces banques sont considérées comme étant fiables.

Ces ressources sont donc justement considérées comme stables et donc fiables, ce qui donne légitimement aux dirigeants de ces banques le droit de pouvoir financer une grande partie de leurs actifs qui sont eux-aussi stables, et c’est ce qui s’est produit depuis plusieurs décennies.

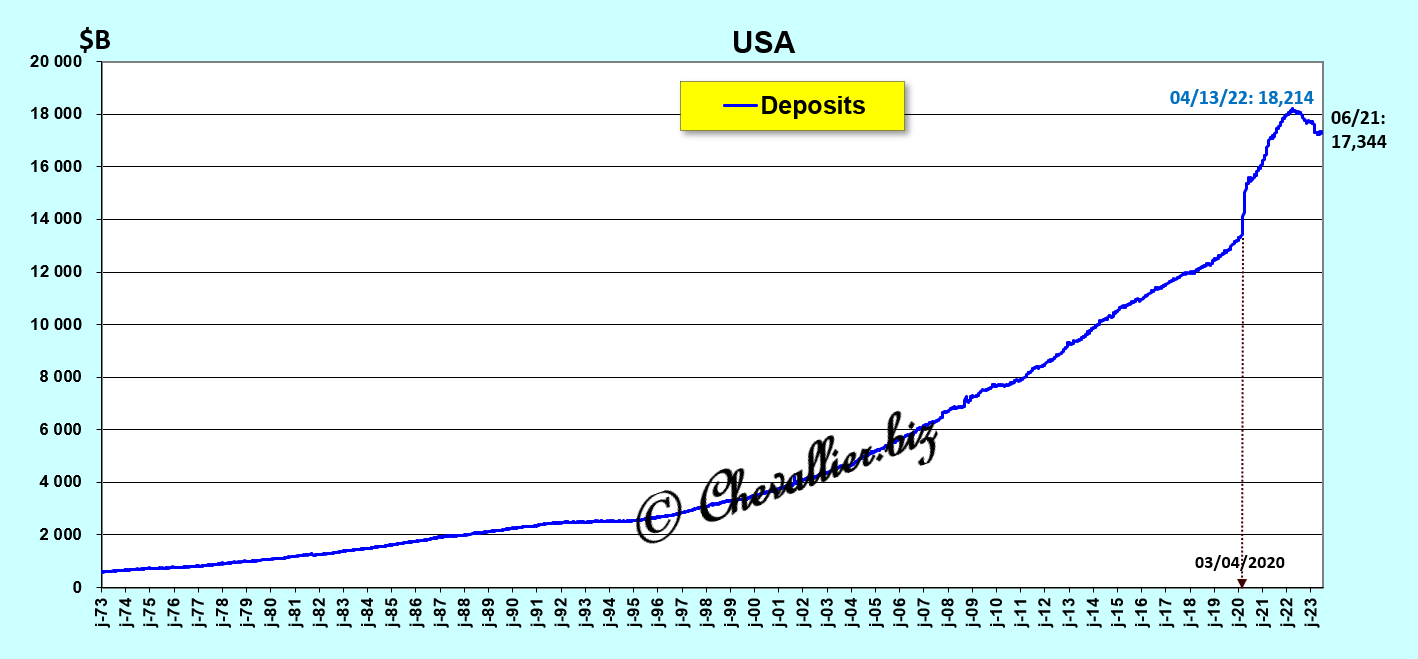

Comme les autorités des États-Unis ont décidé de distribuer des milliards de milliards de dollars en 2020-2021 aux Américains tout en interdisant à la plupart d’entre eux de travailler sous le prétexte de cette histoire de coronavirus, les dépôts des clients des banques américaines ont bondi à un plus haut historique de… 18 214 milliards de dollars au 13 avril 2022,

Document 1 :

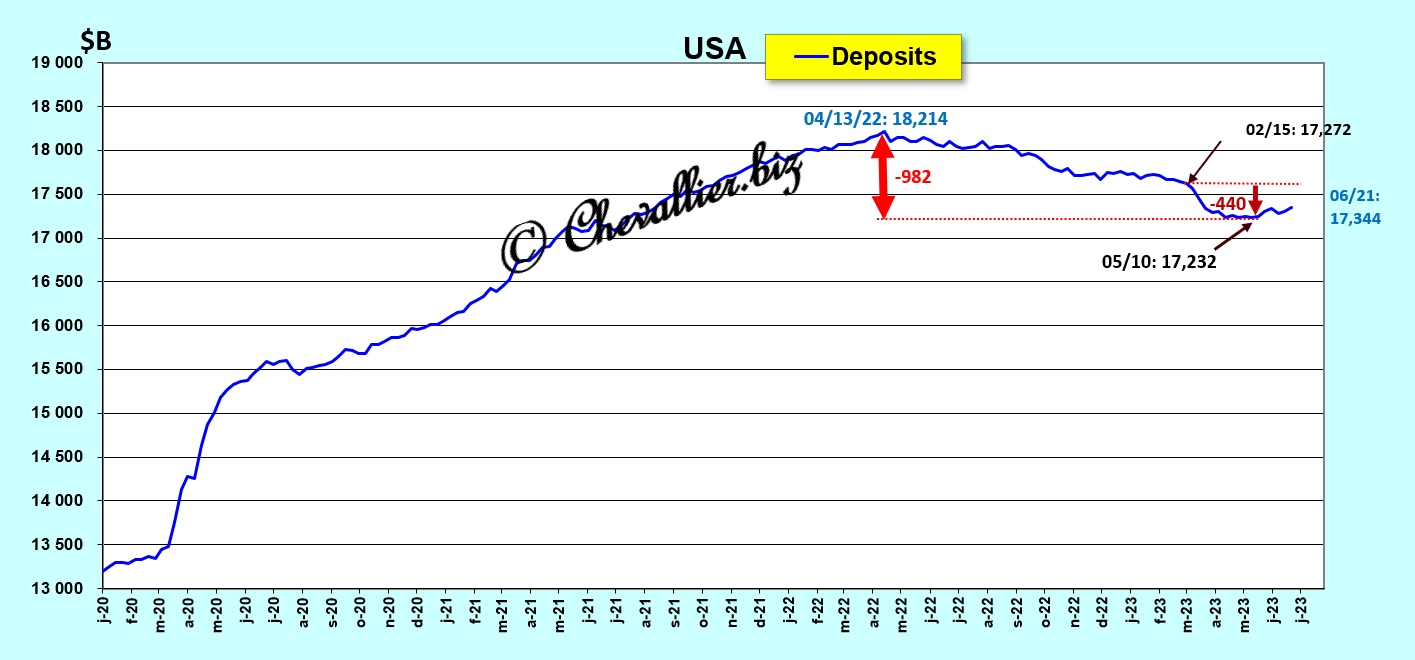

Par la suite, ils ont baissé de presque… 1 000 milliards de dollars, soit de 5,4 % ce qui est peu par rapport à cette énorme bulle monétaire,

Document 2 :

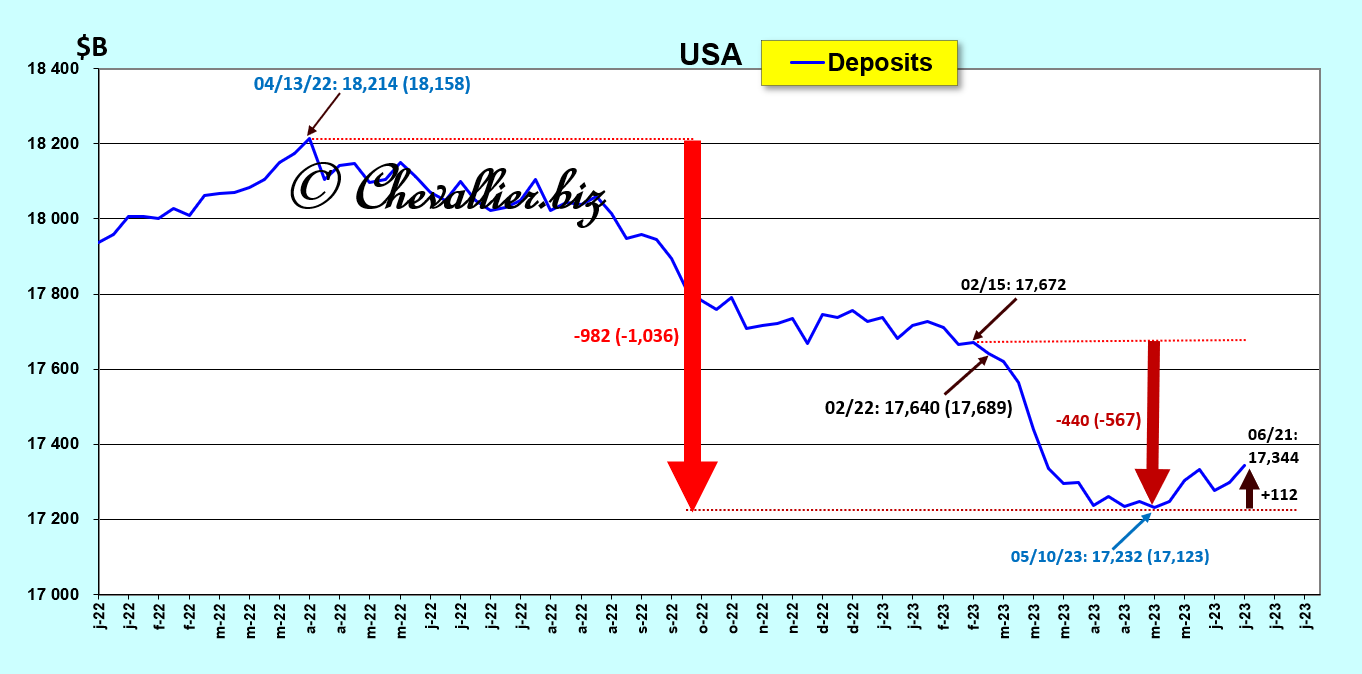

La baisse de ces dépôts s’est accélérée à partir du 22 février dernier lorsque les gestionnaires des trésoreries de certaines start-ups californiennes ont retiré leurs avoirs de leur banque principale comme par exemple ce fut le cas avec Silicon Valley Bank.

En effet, ils craignaient, et à juste titre, qu’elles fassent faillite, ce qui s’est produit pour trois d’entre elles,

Document 3 :

Cependant, la chute de ces dominos bancaires s’est arrêtée avec les interventions énergiques des dirigeants de JPMorgan et de certaines autorités américaines.

Comme les dépôts des start-ups n’étaient pas garantis par la FDIC, les gestionnaires des trésoreries de ces entreprises les ont placés précipitamment (en quelques clics de mulot) sur les fonds mutuels de trésorerie qui les investissent normalement en Treasuries à court terme, ce qui leur permet in fine de bénéficier d’une garantie automatique du gouvernement !

Document 4 :

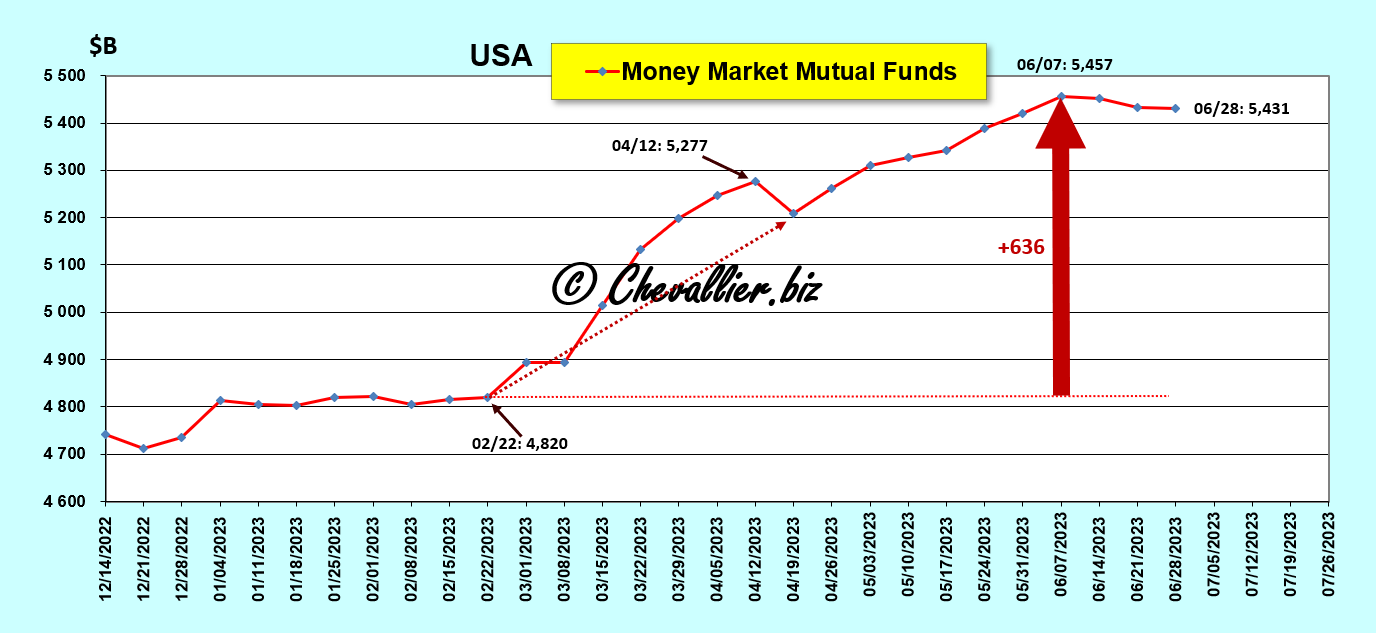

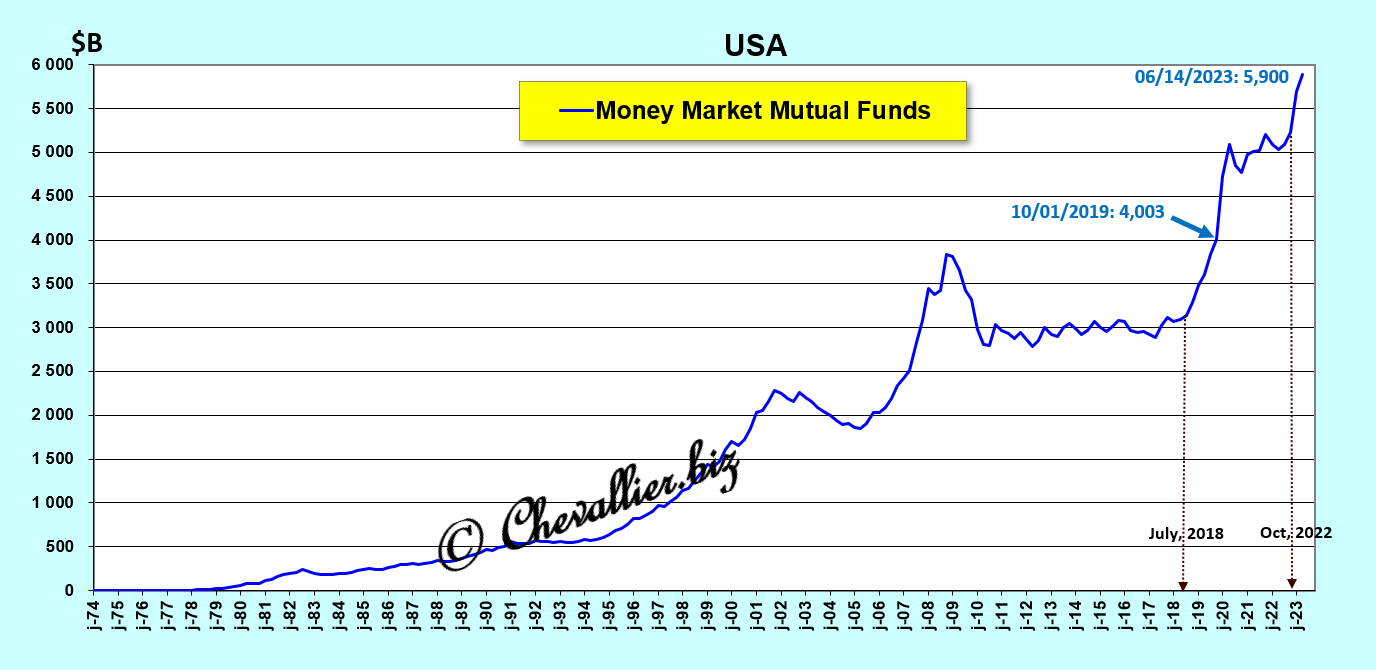

Ainsi, la baisse des dépôts bancaires de 440 milliards de dollars à partir du 22 février (document 3) s’est retrouvée compensée par la hausse de 636 milliards de dollars sur les fonds mutuels de trésorerie dont les totaux ont ainsi bondi à des plus hauts historiques,

Document 5 :

Les chiffres du document 5 émanant de notre ami Fred de Saint Louis sont différents de ceux fournis par l’Investment Company Institute (document 4) mais les variations sont du même ordre.

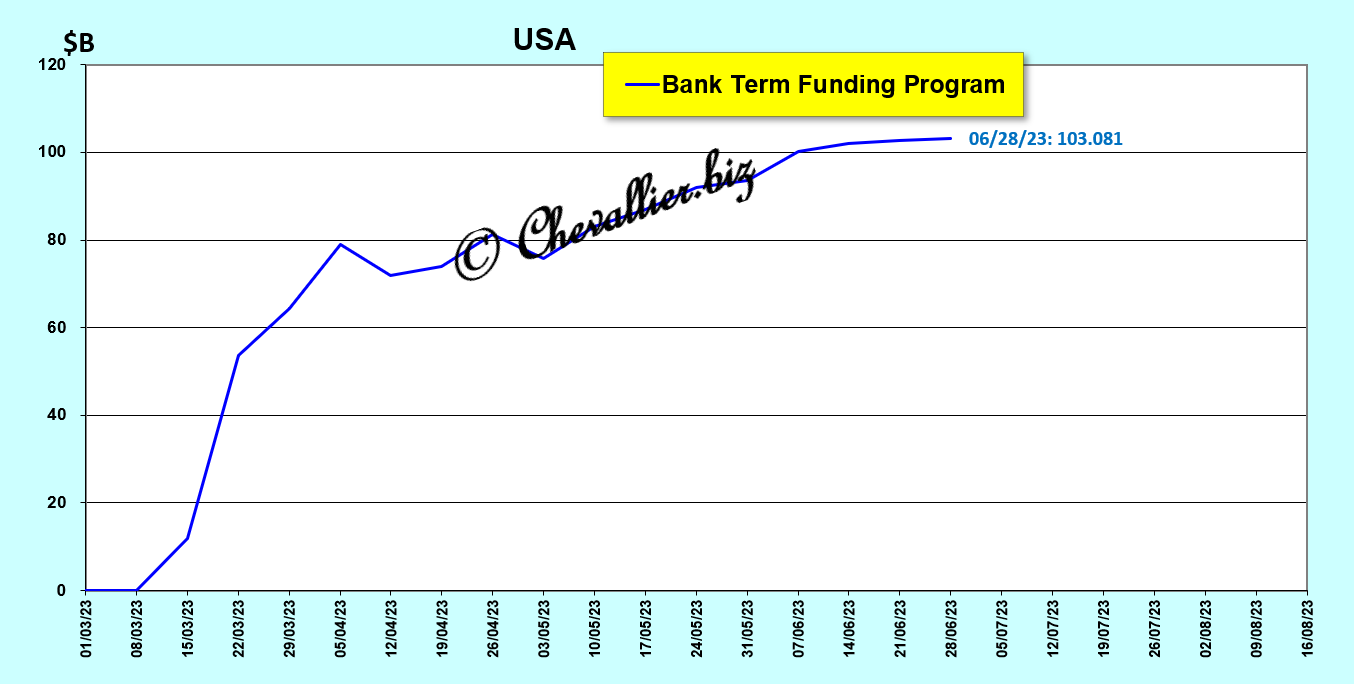

La dégradation de la situation de certaines banques américaines se constate aussi sur les chiffres du Bank Term Funding Program (BTFP) qui montrent que certaines d’entre elles ont impérativement besoin des apports d’une… centaine de milliards de dollars pour pouvoir ne pas faire faillite présentement !

Document 6 :

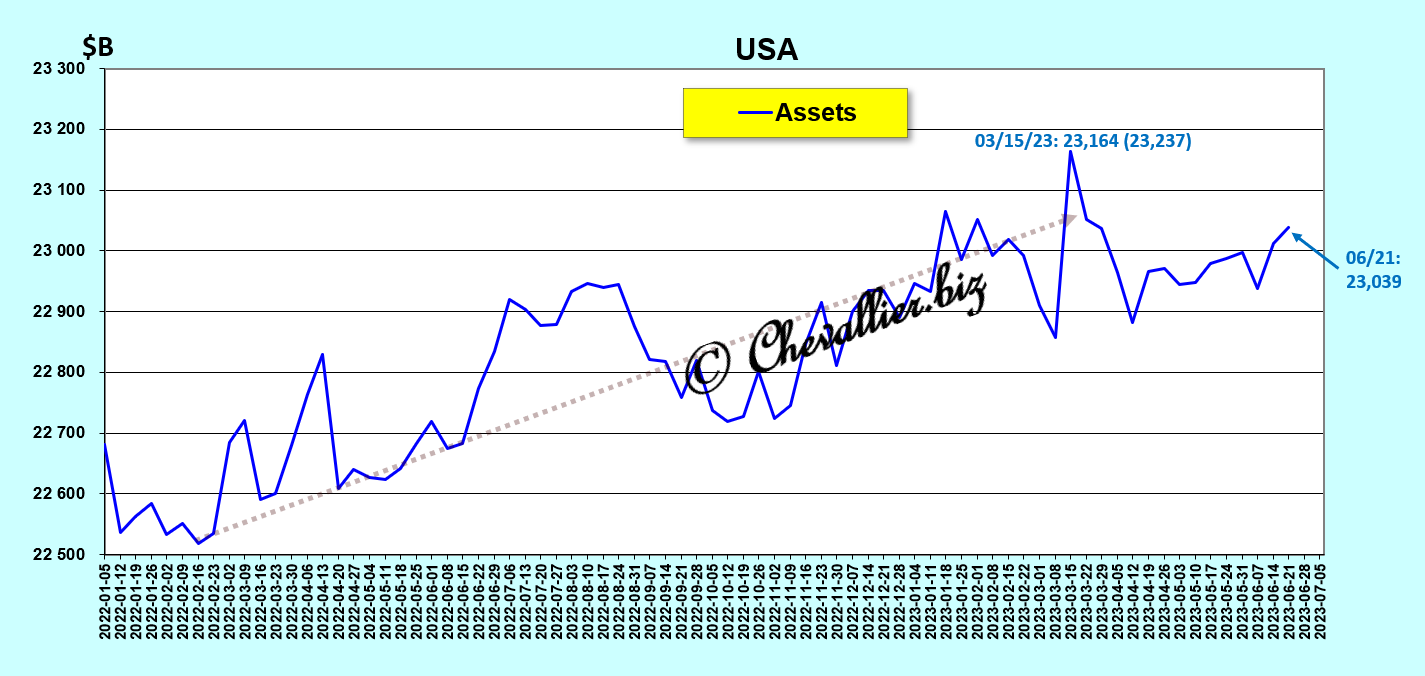

Les actifs des banques américaines continuent à fluctuer à un plus haut niveau historique,

Document 7 :

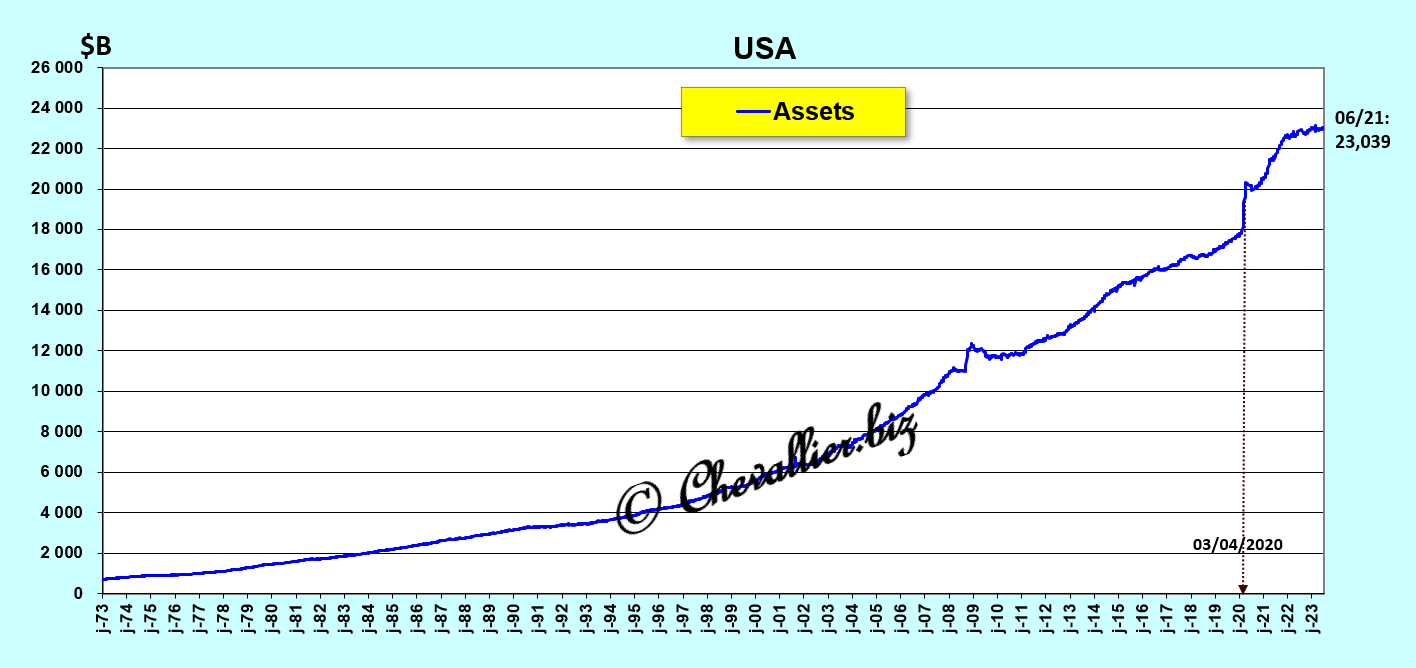

Ces actifs des banques américaines ont explosé à partir de 2020 avec la distribution de ces milliers de milliards de dollars sous le prétexte de cette histoire de coronavirus,

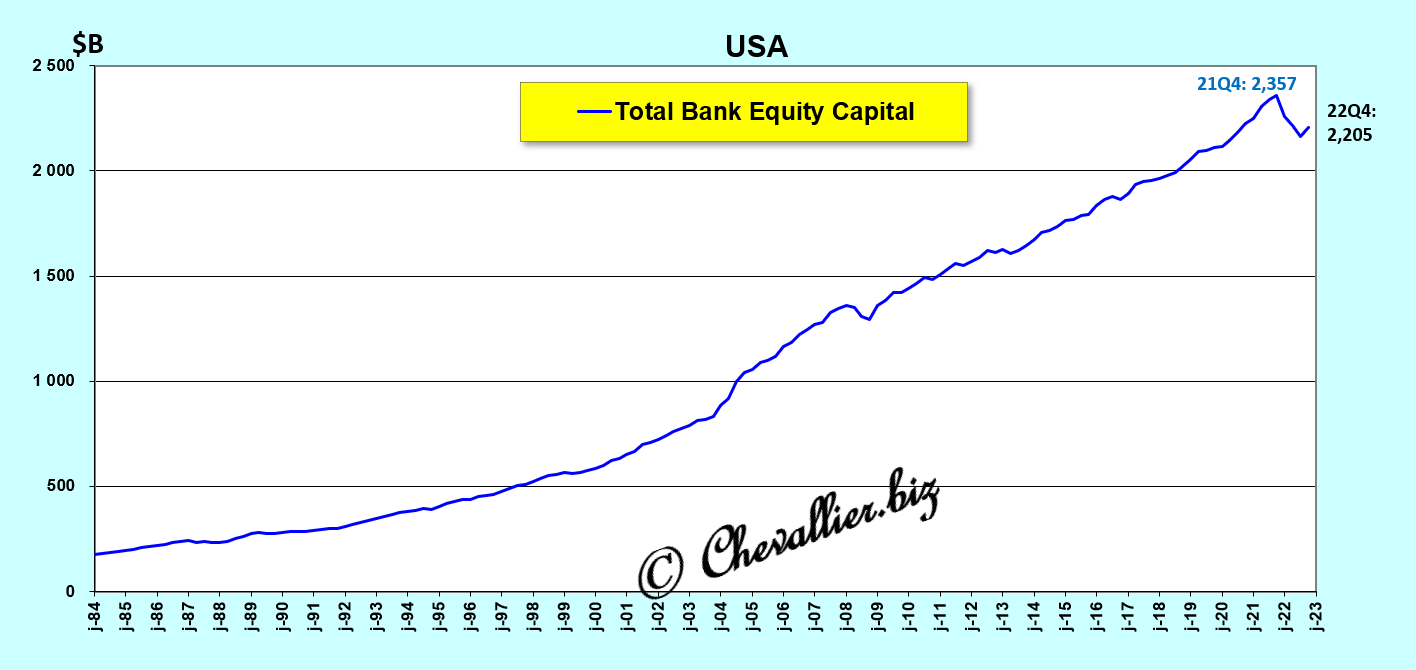

Document 8 :

Après avoir atteint un sommet fin 2021, les capitaux propres des banques américaines ont globalement reflué.

Leur leverage moyen globalement satisfaisant à 10 cache cependant des disparités car certaines banques sont sous-capitalisées alors que d’autres sont confortablement capitalisées,

Document 9 :

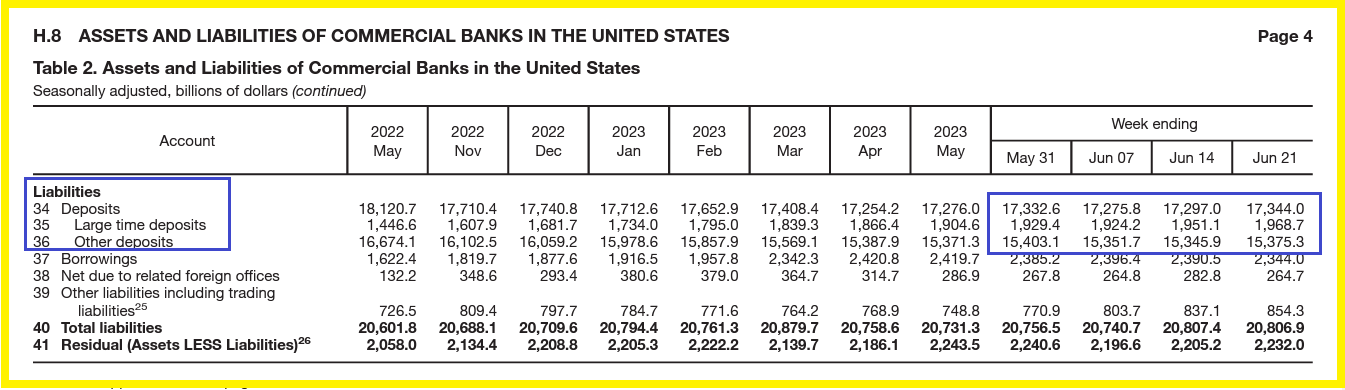

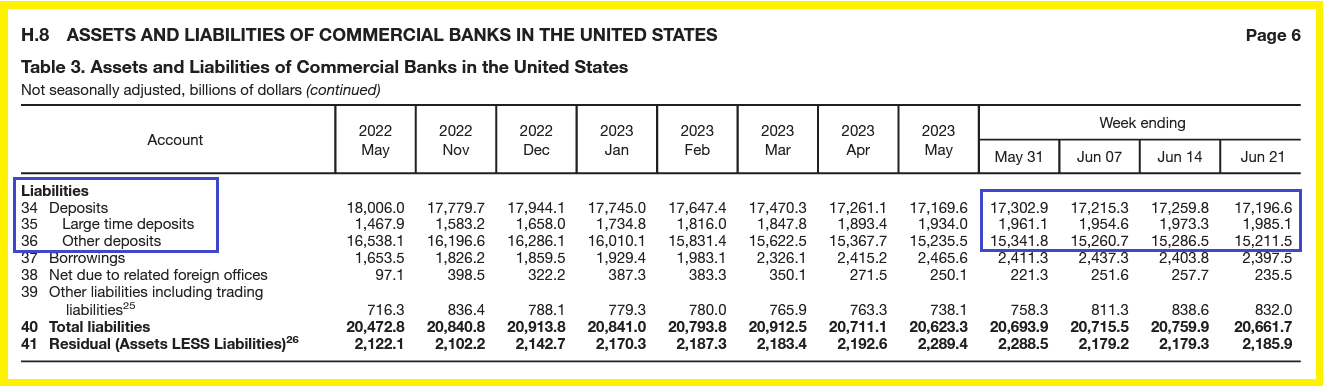

Cependant, ces chiffres publiés au sujet des banques américaines sont sujets à des variations importantes (les chiffres entre parenthèses du document 3 sont ceux qui ont été publiés la semaine précédente !).

Par ailleurs, les chiffres publiés par la Fed sur les séries saisonnalisées sont très différents de ceux des séries désaisonnalisées au point que leurs variations sont inversées !

Document 10 :

Document 11 :

Les chiffres publiés par les banques et les autorités américaines ne sont donc pas totalement fiables. Des cadavres sont certainement cachés dans des placards.

Le système bancaire américain est donc susceptible de subir de très fortes turbulences dans un avenir proche à cause de la bulle monétaire qui s’est développée au cours de ces dernières années et qui s’est accentuée depuis 2020, cf. mes articles à ce sujet…

***

Cliquer ici pour lire un article de ZeroHedge concernant ces problèmes.

Cliquer ici pour accéder au communiqué de la Fed sur les actifs des banques (H.8)

© Chevallier.biz