Les variations de la masse monétaire libre M3 provoquent en réactions inverses celles du PIB réel. Cette masse monétaire libre M3 est la différence entre la variation de la masse monétaire M3 et (moins) la variation du PIB réel (en %).

***

Je reprends ici mon article précédent, après la publication des chiffres du PIB des États-Unis pour le deuxième trimestre qui font état d’une forte croissance de 1,99 % alors que j’avais anticipé une augmentation plus faible de 1,11 % pour ce qui concerne le PIB réel d’une année sur l’autre…

Actualisation pour ce qui concerne les données de l’agrégat monétaire M2 publiées jusqu’au mois de juin 2025 qui sont les plus récentes disponibles à ce jour…

***

Pour rappel, j’ai écrit dans mes articles précédents que malgré l’arrêt de la publication des données de la masse monétaire globale M3 des États-Unis décidé par Ben Bernanke lors de la prise de sa fonction à la présidence de la Fed à partir du mois de février 2006, il est indispensable d’utiliser un autre concept pour mettre en évidence les relations entre les variations de la masse monétaire M3 détenue par les Américains et celles du PIB réel…

En effet, cette masse monétaire globale des États-Unis que je note M3r (avec un r pour exprimer que cette masse monétaire est révisée), donc détenue par les Américains, est égale à la somme de l’agrégat monétaire M2 (dont les chiffres sont encore et toujours publiés mensuellement par la Fed), des fonds mutuels de trésorerie (Money Market Mutual Funds, MMMF) et de la trésorerie globale des entreprises (Corporate net cash flow, code CNCF).

Pour simplifier, l’augmentation de cette masse monétaire M3r détenue par les Américains entraine une baisse du PIB réel, et inversement, ce qui se vérifie sur la longue période, depuis que ces données sont publiées par notre ami Fred de Saint Louis.

Plus précisément, c’est la variation de ce que j’appelle la masse monétaire libre M3r, qui est la différence entre, d’une part la variation (d’une année sur l’autre en pourcentage) de cette masse monétaire M3r définie par la somme de l’agrégat monétaire M2, des dépôts dans les fonds mutuels de trésorerie (MMMF) et de la trésorerie globale des entreprises (Corporate net cash flow, CNCF), et d’autre part (moins) la variation du PIB réel (d’une année sur l’autre en pourcentage) qui provoque une réaction inverse du PIB réel.

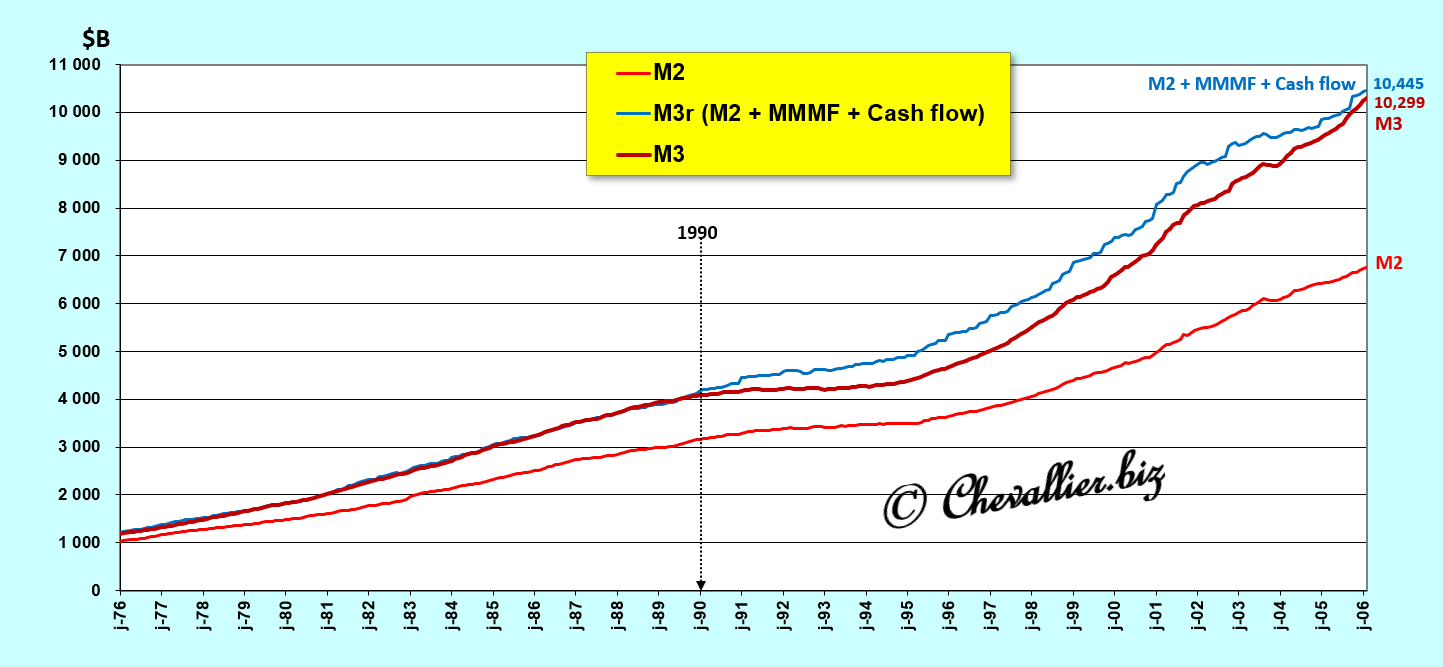

Effectivement, la courbe représentant la masse monétaire M3r constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) coïncide avec celle de la masse monétaire M3 pour la période antérieure à 1990 et ces deux courbes tendent à se rejoindre en 2006 après une certaine divergence,

Document 1 :

La justesse de ma démarche est donc confirmée : la masse monétaire M3r constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et de la trésorerie des entreprises (Corporate net cash flow, CNCF) est bien identique à celle de la masse monétaire M3 telle qu’elle a été publiée par la Fed jusqu’en février 2006.

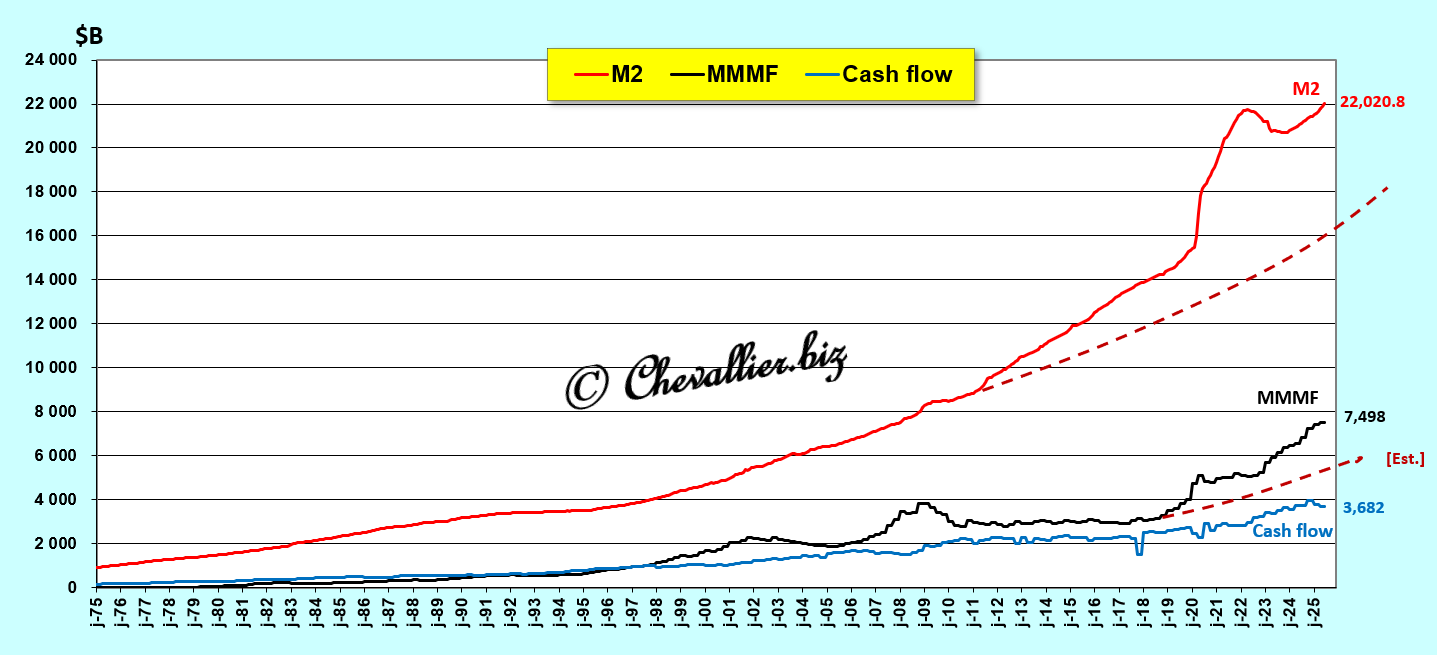

Pour information, la représentation de ces entités montre que c’est surtout l’agrégat monétaire M2 qui génère l’essentiel de la hausse hors normes de la masse monétaire après 2020 comme le montre la courbe en tirets qui prolonge logiquement l’évolution qui aurait dû être celle de l’agrégat monétaire M2…

Document 2 :

… ce qui est confirmé par la représentation de l’évolution de chacune de ces entités sur la longue période, les dépôts sur les fonds mutuels de trésorerie connaissant eux aussi une augmentation hors normes tandis que les trésoreries des entreprises (cash flows) subissent une baisse depuis le début de l’année 2025,

Document 3 :

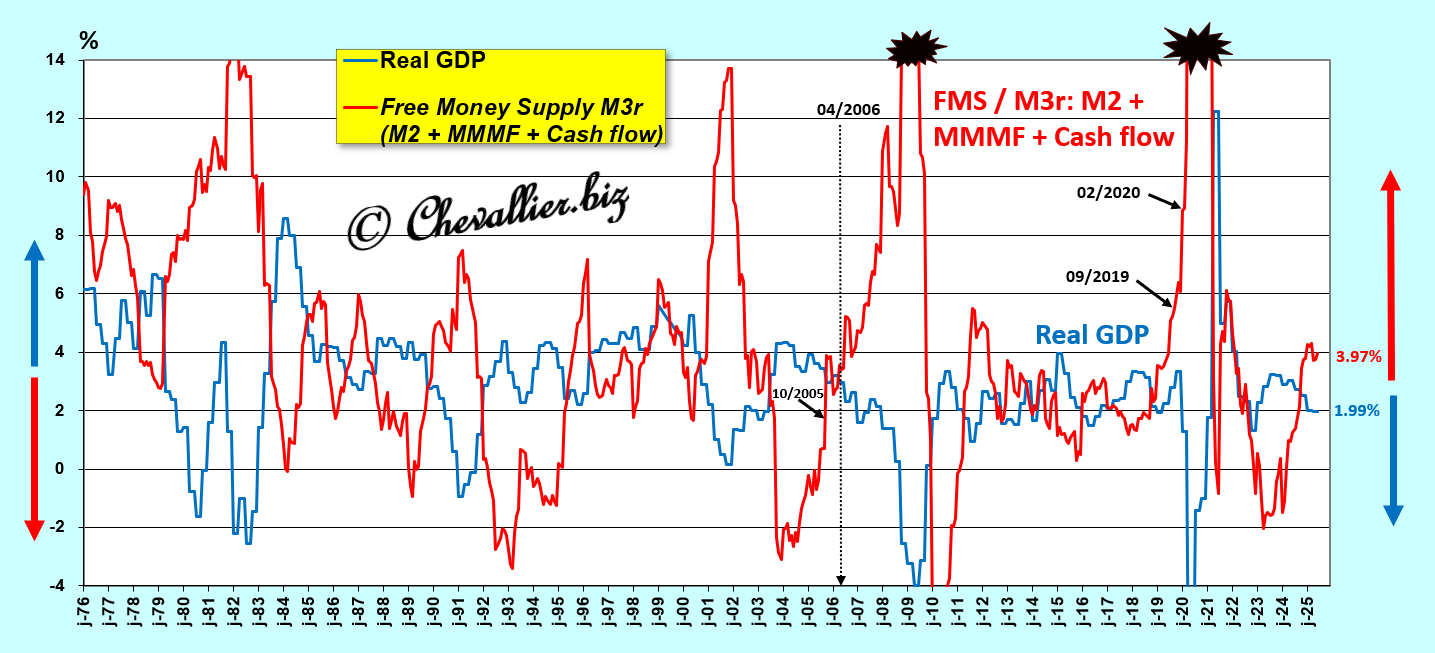

Cette loi de la masse monétaire libre M3r est donc parfaitement respectée en utilisant les données de cette masse monétaire libre M3r constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) pour la période couverte par ces statistiques allant de 1976 jusqu’au mois de juin 2025, derniers chiffres publiés à ce jour par la Fed,

Document 4 :

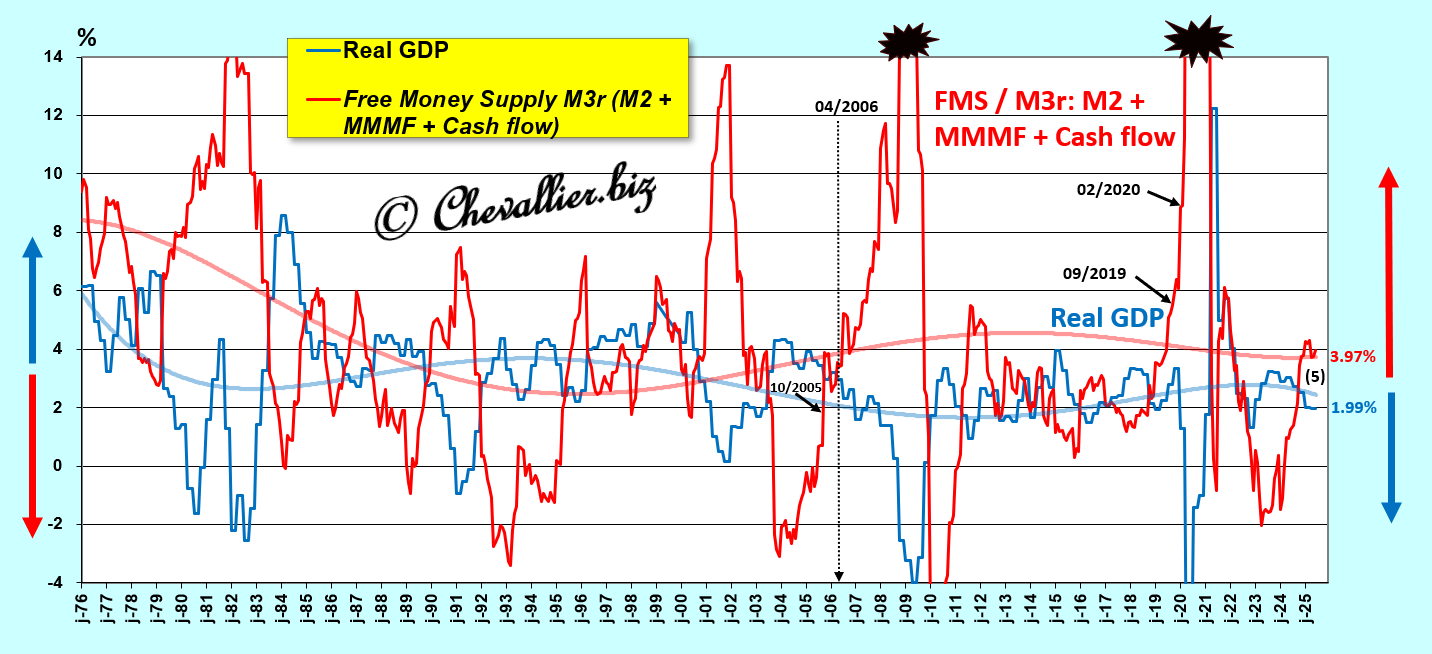

Les courbes polynomiales d’ordre 5 mettent bien en évidence, d’une part l’alternance de l’opposition entre les variations du PIB réel en fonction de celles de la masse monétaire libre M3r et d’autre part, leur opposition sans alternance à partir des années 2000 à cause de la persistance de l’hypertrophie monétaire qui ne s’est jamais résorbée !

Document 5 :

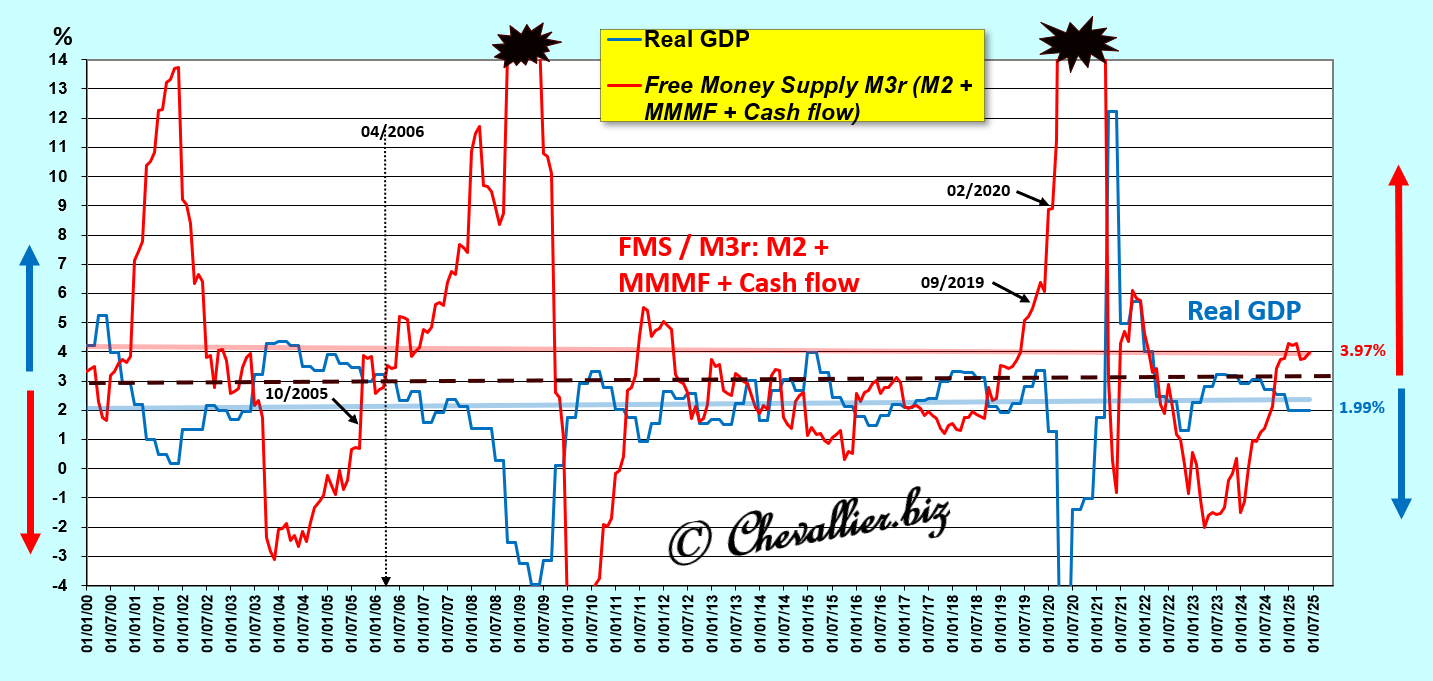

Un zoom sur la période commençant au mois de janvier 2000 met bien en évidence cette loi de la masse monétaire libre M3r et surtout elle montre que cette masse monétaire libre M3r continue à augmenter de 3,97 % d’une année sur l’autre, ce qui correspond à la croissance du PIB réel de 1,99 % d’une année sur l’autre qui est étonnamment forte, ce qui peut s’expliquer par les perturbations créées par l’instauration de droits de douane imposés par Donald Trump,

Document 6 :

Les données publiées fin juin concernant les trésoreries des entreprises (cash flow) montrent qu’elles sont en baisse au premier trimestre 2025 par rapport au trimestre précédent de 172 milliards de dollars, ce qui avait et a pour conséquence de diminuer… l’augmentation de la masse monétaire libre M3r et donc paradoxalement celle d’arrêter la baisse du PIB réel (d’une année sur l’autre) !

Cependant, cette masse monétaire libre M3r repart en hausse à cause de l’augmentation importante de l’agrégat monétaire M2 (de 137 milliards de dollars) sur le seul mois de juin (cf. mon article à ce sujet), ce qui est logique.

L’augmentation de la masse monétaire libre M3r est de 3,97 % d’après les chiffres publiés pour le mois de juin contre 4,82 % affiché sur la base des chiffres publiés en mai, cf. mon article précédent à ce sujet.

Les droites de tendance arithmétiques des variations d’une année sur l’autre du PIB (à 2 %) et de M3r (à 4 %) sont presque parallèles (avec une très légère convergence) avec un axe de symétrie à 3 %,

Document 7 :

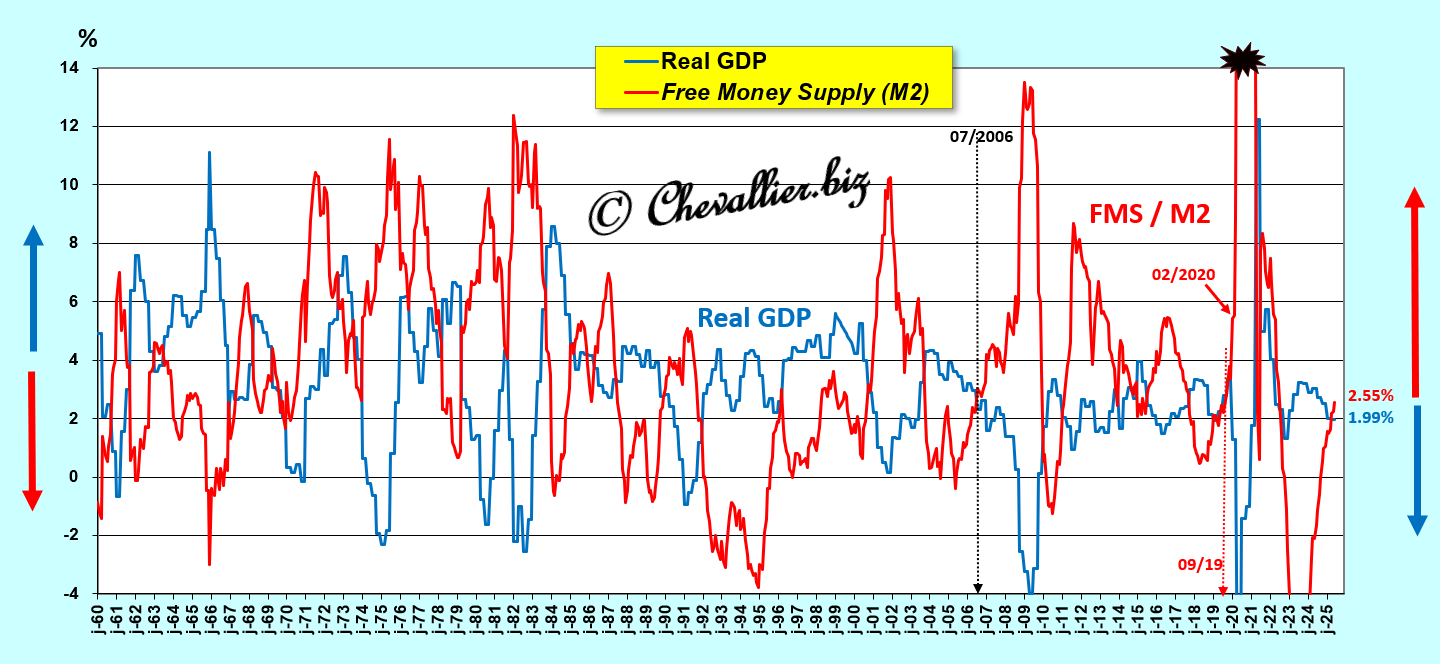

Les courbes représentant les variations de la masse monétaire M3r sont en concordance avec celles qui sont obtenues à partir du seul agrégat monétaire M2,

Document 8 :

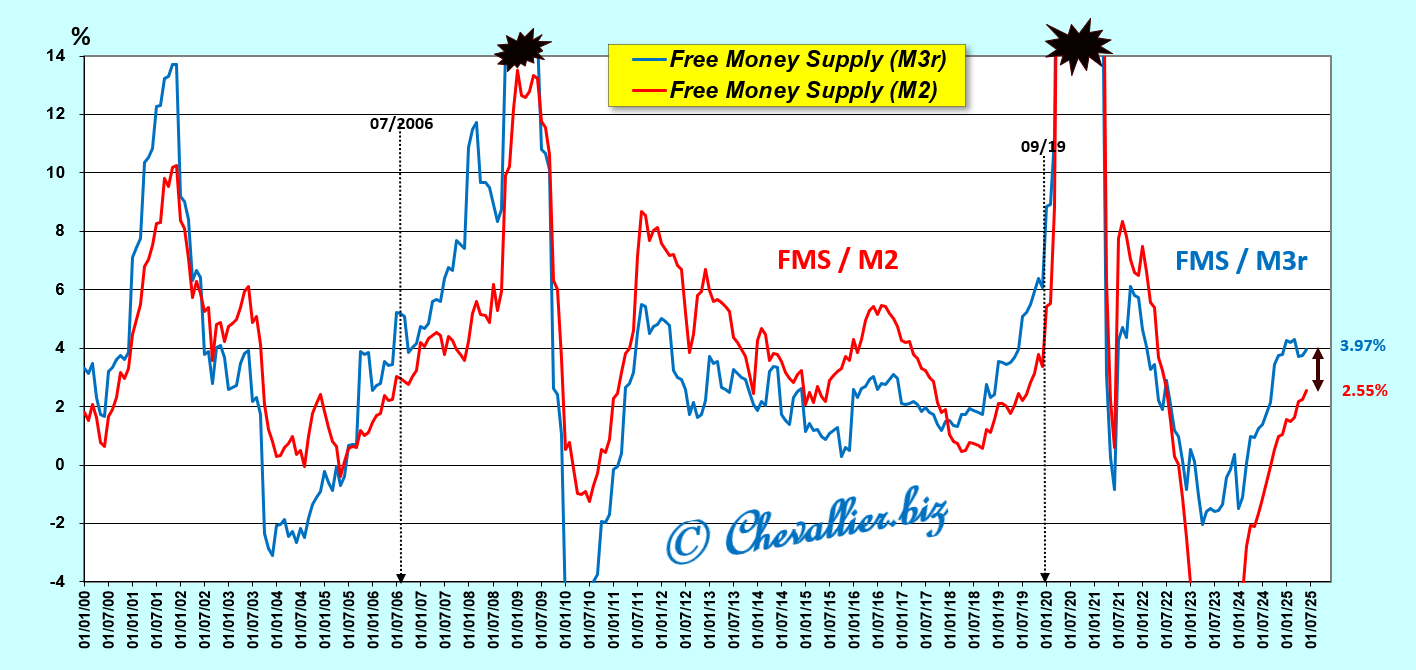

Zoom sur la période de ce début de XXI° siècle,

Document 9 :

L’écart entre les variations, d’une part de la masse monétaire libre M3r calculée avec cette entité constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) et d’autre part les variations du seul agrégat monétaire M2 peut être important mais il est faible présentement et les conclusions qui peuvent en être tirées sont identiques car ces variations ont toujours lieu dans le même sens.

Document 10 :

***

L’analyse des variations de la masse monétaire en circulation aux États-Unis définie à partir de la masse monétaire libre M3r constituée de l’agrégat monétaire M2, des fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (et aussi dans une certaine mesure avec les données du seul agrégat monétaire M2) permet donc de prédire d’une façon fiable les variations du PIB réel.

***

Les données sur les fonds mutuels de trésorerie (MMMF) sont celles qui sont codées MMMFFAQ027S.

Cliquer ici pour y accéder.

Les données pour le premier trimestre 2025 pour les fonds mutuels de trésorerie (MMMF) et du Corporate net cash flow (CNCF) sont celles qui sont publiées par les autorités et reportées par notre ami Fred de Saint Louis.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz