Ce ne sont pas les Quatre Cavaliers de l’Apocalypse qui arrivent mais quatre indicateurs de la crise du système bancaire américain qui est actuellement en gestation et qui va éclater (très) bientôt…

***

Petite synthèse de mes analyses précédentes qui permettent d’expliquer les causes de la crise bancaire qui est actuellement en gestation aux États-Unis et qui permettent aussi d’en anticiper les conséquences négatives…

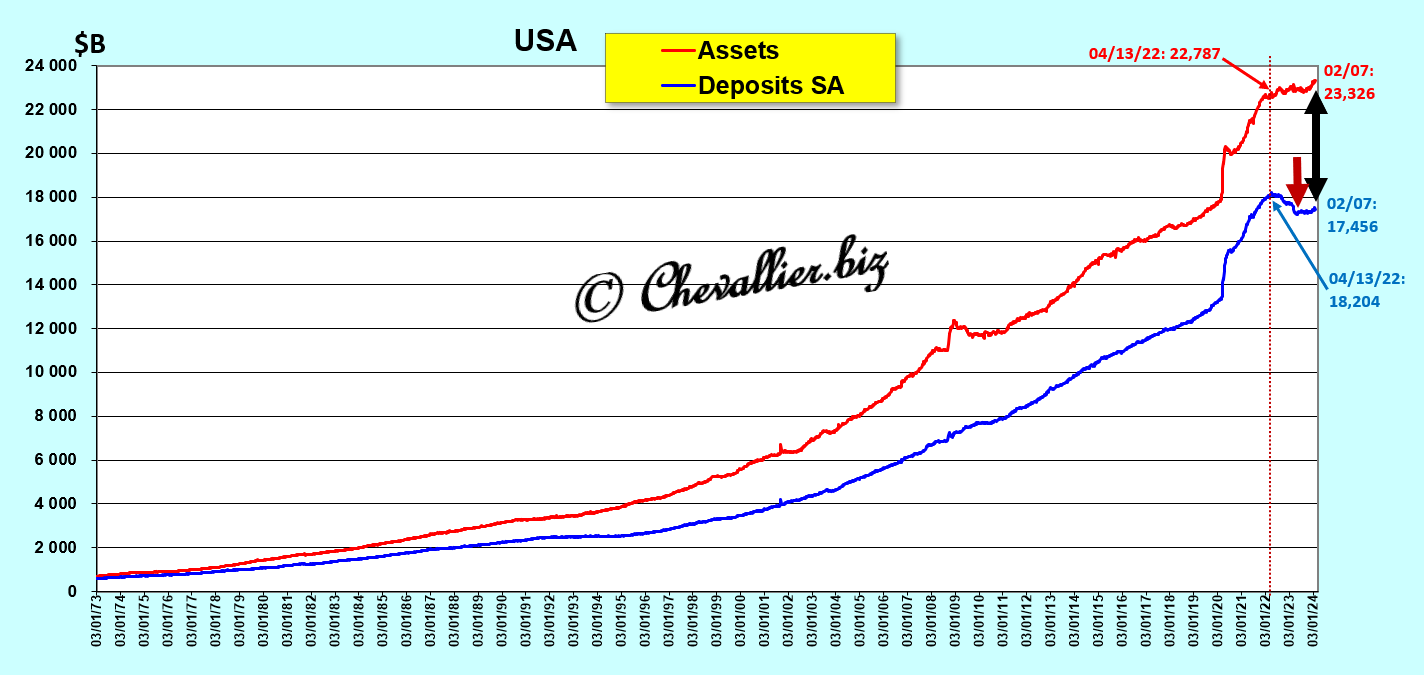

Les deux premiers indicateurs sont les actifs et les dépôts (des clients) des banques américaines.

Le problème fondamental est que les actifs des banques américaines continuent à progresser normalement alors que les dépôts des clients dans ces banques ont baissé depuis la mi-avril 2022 pour la première fois depuis l’après-guerre de presque… 1 000 milliards de dollars,

Document 1 :

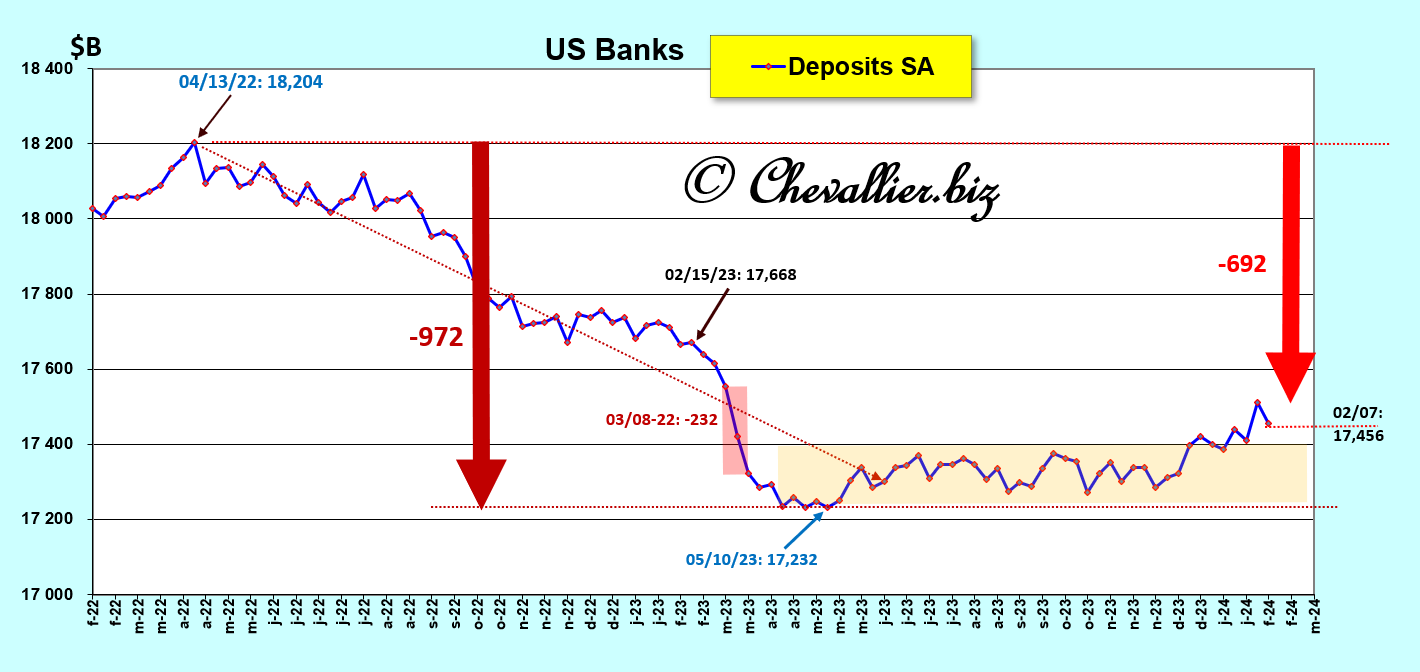

Zoom sur la période récente qui met en évidence la baisse globale de ces dépôts des clients des banques américaines depuis la mi-avril 2022 et qui s’est accentuée du 8 au 22 mars 2023 à la suite de la faillite de trois banques dont la première fut Silicon Valley Bank,

Document 2 :

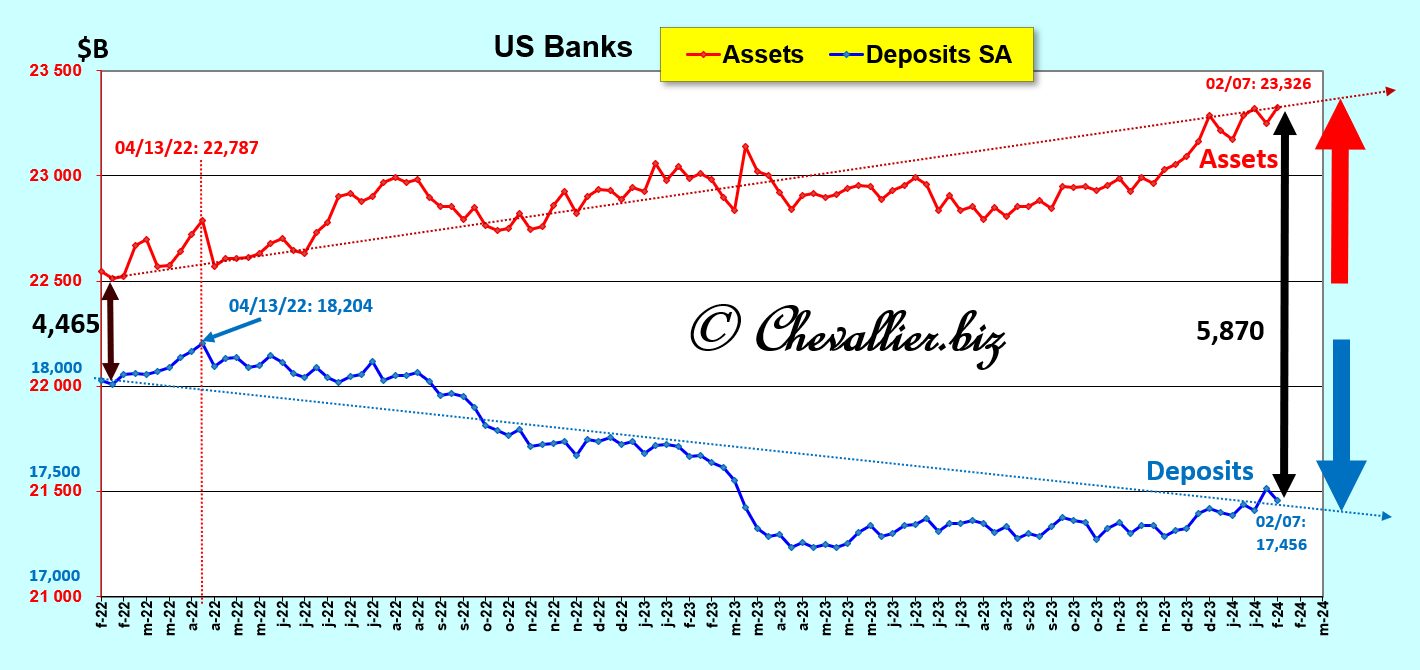

L’écart croissant entre les actifs et les dépôts des banques depuis le début du mois de février 2022 apparait clairement en regroupant sur le même graphique avec deux échelles différentes l’évolution ces données hebdomadaires,

Document 3 :

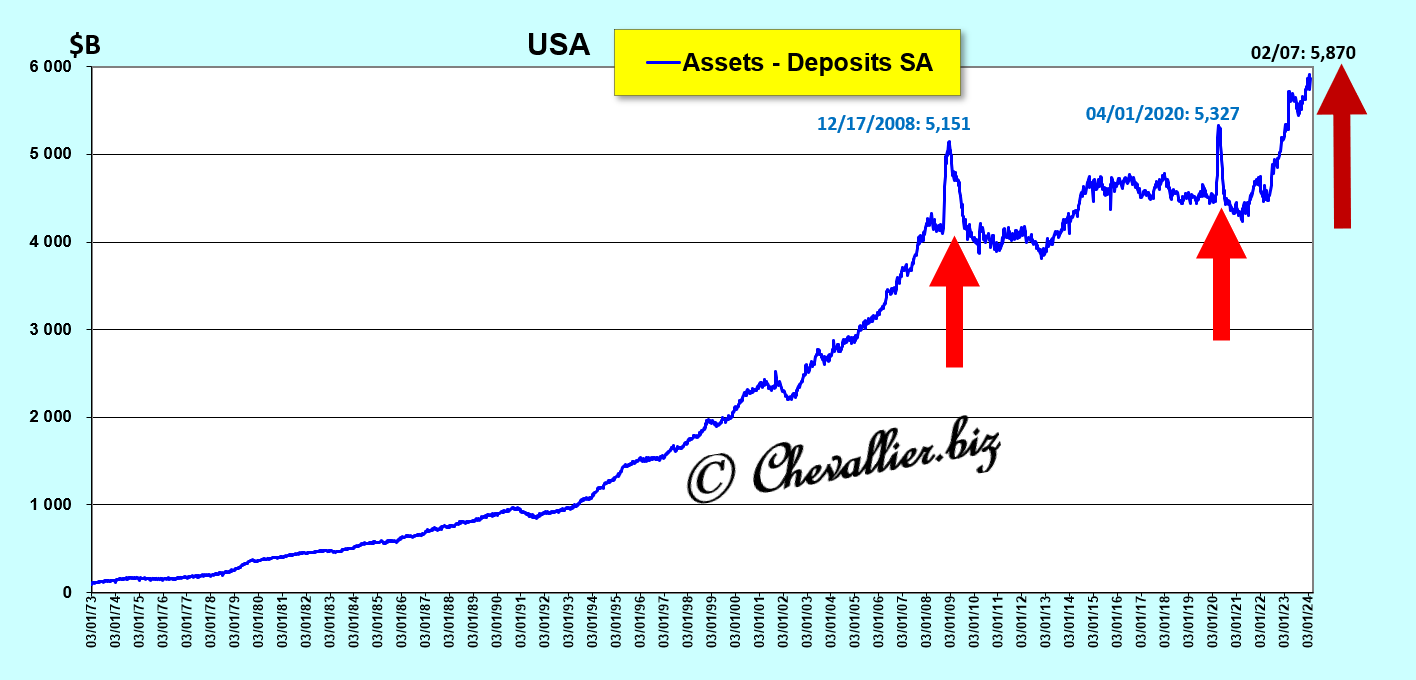

Cet écart entre les actifs et les dépôts des banques est présentement de l’ordre de… 6 000 milliards de dollars.

Cet écart entre les actifs et les dépôts des banques bondit lorsqu’une crise majeure se produit aux États-Unis, ou, autre formulation, c’est le bond de cet écart qui provoque une telle crise majeure, en 2008 et en 2020 !

Document 4 :

Le gros problème qui se pose présentement est que cet écart entre les actifs et les dépôts des banques est déjà de plus grande ampleur qu’au cours des deux crises majeures précédentes alors que la crise actuelle… ne s’est même pas encore manifestée !!!

La crise qui est présentement en gestation devrait donc être de plus grande ampleur que la Grande récession de 2008-2009 !

D’où la question : quelle est la cause fondamentale de cette crise à venir ?

La réponse est simple (tout est simple, comme toujours !) : comme beaucoup de clients de banques américaines ont perdu confiance en leur banque, ils sortent leur argent (par milliards de dollars !) en quelques clics de mulot de leur banque pour placer ces disponibilités dans des fonds mutuels de trésorerie qui les investissent dans des titres a priori sans risques, à savoir dans des bons du Trésor des États-Unis qui ont aussi l’avantage de livrer des intérêts de l’ordre de 5 % !

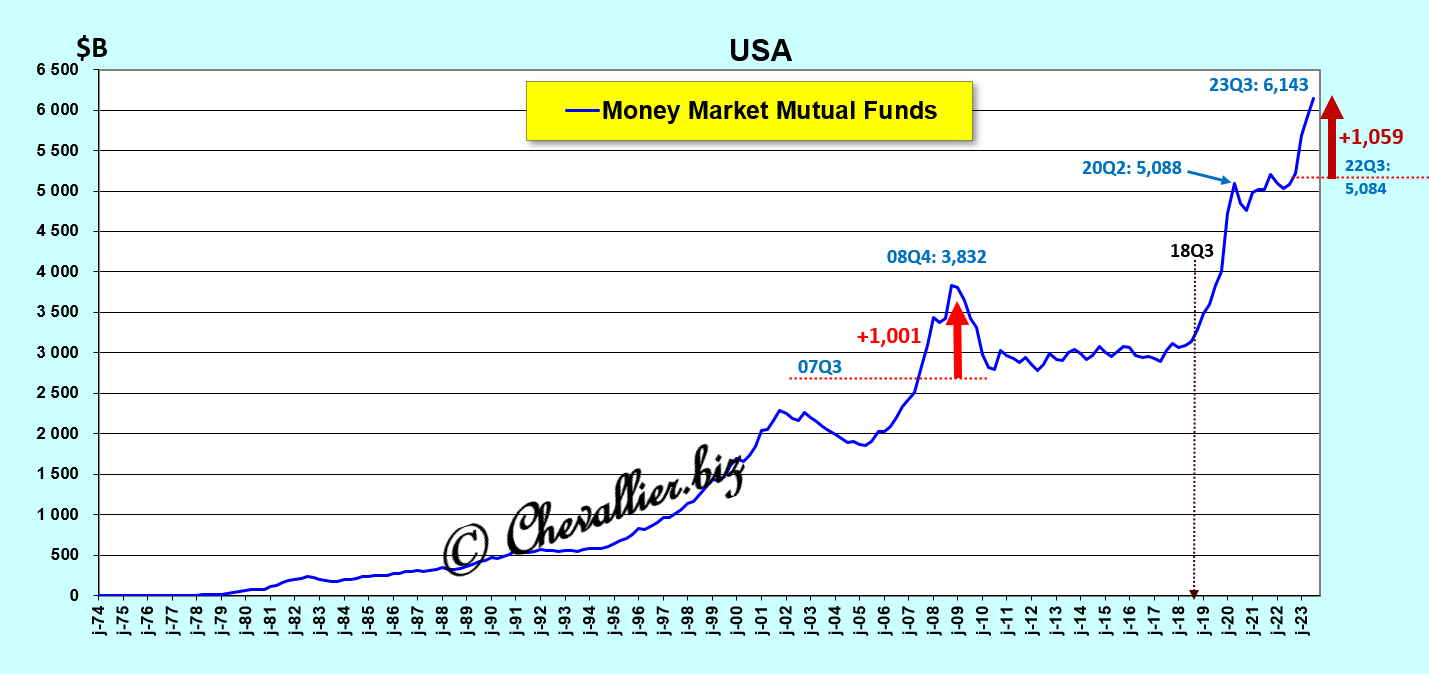

Document 5 :

Le total des dépôts dans ces fonds mutuels de trésorerie est actuellement de l’ordre de 6 000 milliards de dollars, ce qui correspond parfaitement au montant de l’écart entre les actifs et les dépôts des banques !

Ces fonds mutuels de trésorerie sont le troisième des quatre indicateurs de cette crise en gestation.

Il en a été de même pour ce qui concerne la Grande récession, mais le total des dépôts dans ces fonds mutuels de trésorerie et le montant de l’écart entre les actifs et les dépôts des banques n’était alors que de 1 000 milliards de dollars en 2008 !!!

La crise à venir pourrait donc être au moins 6 fois plus grave que celle de la Grande récession !

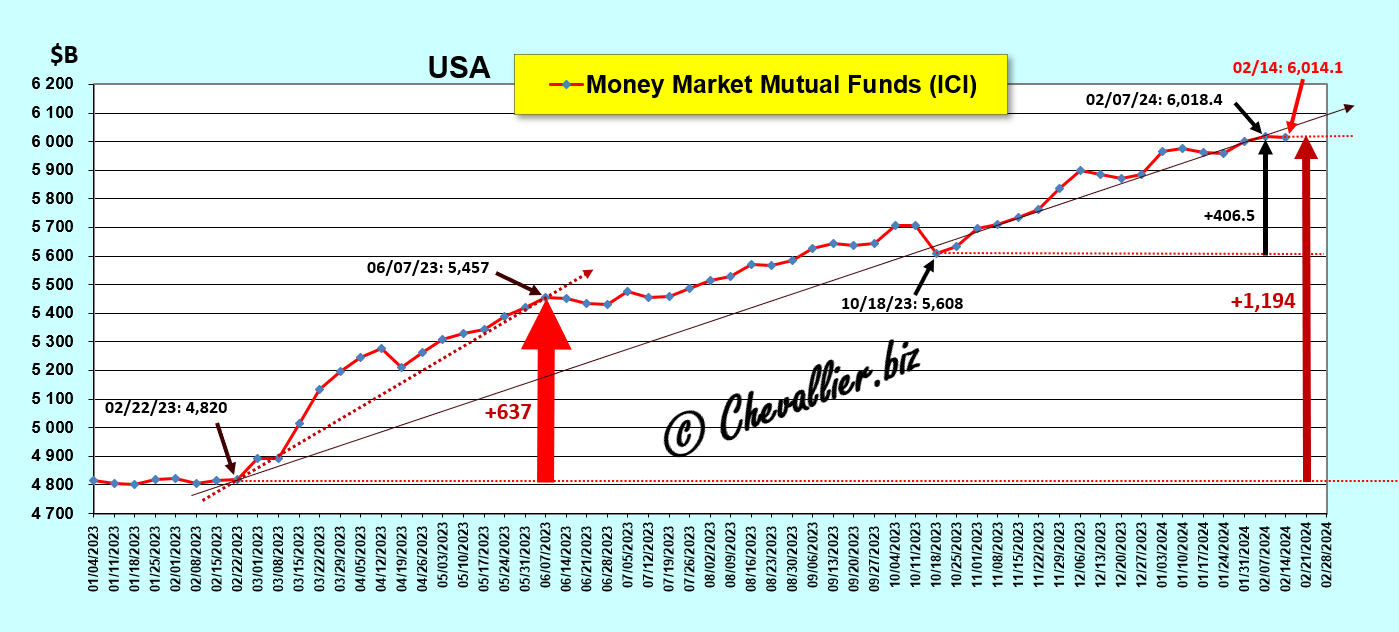

Zoom sur la période récente des dépôts dans les fonds mutuels de trésorerie,

Document 6 :

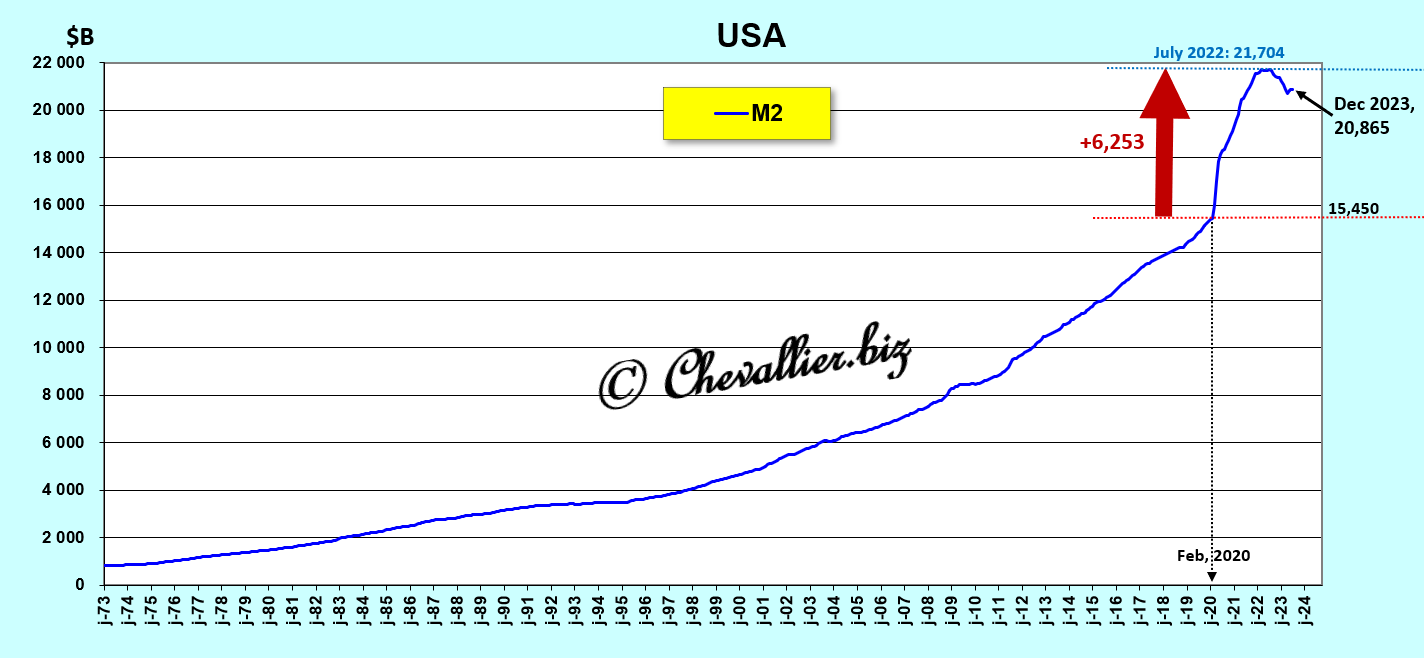

Les niveaux et les variations des dépôts des Américains sur leurs comptes bancaires correspondent aux niveaux et aux variations de l’agrégat monétaire M2 qui est normalement constitué de leurs disponibilités et de leur épargne.

Or cet agrégat monétaire M2 a lui aussi baissé de l’ordre de 1 000 milliards de dollars entre la fin du mois de juillet 2022 et la fin de l’année 2023 et c’est là aussi la première fois depuis l’après-guerre qu’une telle baisse s’est produite,

Document 7 :

L’agrégat monétaire M2 est le quatrième des quatre indicateurs de cette crise en gestation.

Les agrégats monétaires sont des indicateurs très importants, tellement importants qu’avant chaque grande crise, les dirigeants de la Fed arrêtent d’en publier certaines données (M3 par Ben Bernanke) ou en modifient les définitions, M1 et la périodicité des publications pour Jerome Powell.

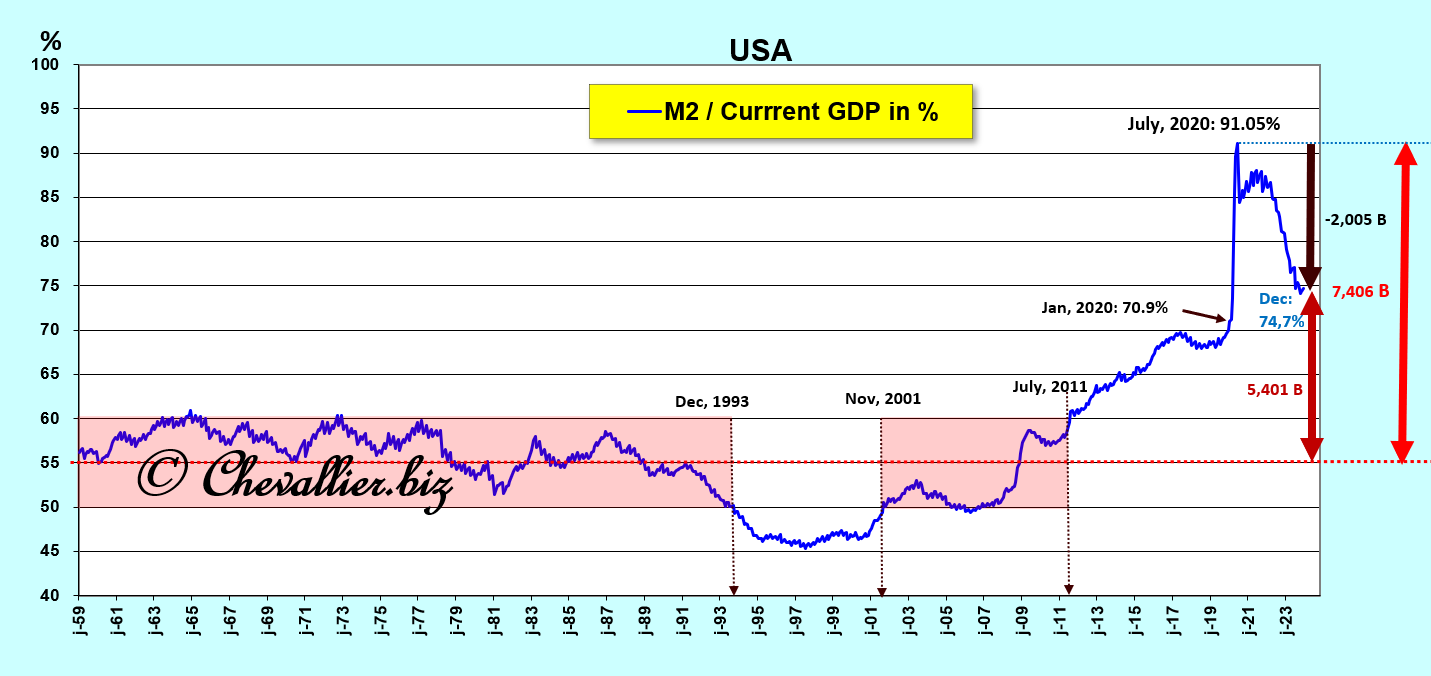

L’argent sain est le premier pilier pour les Reaganomics, dixit Arthur, Laffer, ce qui signifie qu’il ne doit jamais se développer d’hypertrophie de la masse monétaire dans une nation car une telle situation devient alors toujours ingérable et même létale à terme avec des conséquences dramatiques, comme ce fut le cas par exemple dans l’Allemagne de l’entre-deux guerres.

Ce qui est important en matière monétaire est la part de la masse monétaire, ici représentée par l’agrégat M2 par rapport au PIB annuel courant.

En effet, le ratio M2 sur ce PIB ne doit pas dépasser 55 %, cf. mes analyses à ce sujet.

Or ce ratio a largement dépassé les normes depuis la fin du mois de juillet 2011 pour exploser en 2020 à la suite de la politique monétaire menée par les autorités américaines,

Document 8 :

Ces quatre indicateurs ne sont donc pas les Quatre Cavaliers de l’Apocalypse qui arriveraient mais quatre indicateurs de la crise du système bancaire américain qui est actuellement en gestation et qui va éclater (très) bientôt…

Comme le disait et le répétait Milton Friedman, tout est simple.

Tout ce qu’il faut savoir tient en (presque) une seule page… et quelques graphiques.

© Chevallier.biz

Et voici le cinquième :

https://www.zerohedge.com/geopolitical/cia-built-12-secret-spy-bases-ukraine-waged-shadow-war-last-decade-bombshell-nyt

Excellente badinerie !