Comment se pose le problème des retraites au niveau d’une nation ? Réponses et propositions rationnelles…

***

Abstract

La meilleure solution pour garantir des revenus fiables dans un avenir plus ou moins lointain sans avoir besoin de travailler (c’est-à-dire en profitant d’une pension de retraite) pour la population générale consiste à constituer au fil du temps un capital personnel et à le faire fructifier.

Cet objectif peut être atteint en adoptant, en adaptant et en perfectionnant des solutions déjà en vigueur dans certains pays et qui donnent satisfaction à toutes les parties.

Les techniques disponibles (actuariat, informatique, intelligence artificielle, ingénierie financière, etc.) permettent de résoudre ces problèmes…

La transition d’un système de retraite français par répartition à un système de retraite individualisé par gestion d’un capital est complexe mais possible et même indispensable.

Il repose sur des caisses de retraite et des fonds de pension à redéfinir…

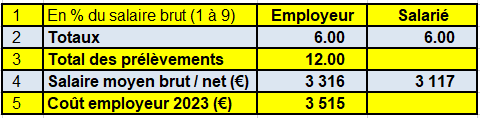

Le système de retraite américain assure quasiment les mêmes niveaux de prestations que son homologue français (des pensions de l’ordre de 20 000 euros par an) mais avec un taux de prélèvement de… 12,4 % seulement sur le salaire brut pour les Américains contre plus de… 31 % pour les Français !

Ainsi, en France, chaque année, plus de 350 milliards d’euros de tels prélèvements disparaissent dans une certaine opacité pour financer le régime public de retraites…

***

- Problématique des retraites

Avant de trouver des solutions à ces problèmes de retraites, il faut en poser correctement la problématique…

Le concept de retraite est relativement récent. Il consiste pour l’essentiel pour la population générale (dans les pays dits développés) à ne plus vouloir (ou pouvoir) travailler à partir d’un certain âge (à la soixantaine) tout en continuant à percevoir un revenu suffisant pour pouvoir continuer à vivre normalement.

En première analyse, le problème des retraites est de trouver le moyen de constituer un capital individuel pendant 40 années d’activité professionnelle pour pouvoir continuer à en percevoir des revenus permettant de vivre normalement pendant… 35 ans.

L’horizon temporel d’un tel système porte donc sur… 75 ans !

La pire des solutions est celle qui a été imposée en France après la Seconde guerre mondiale par les communistes (prosoviétiques) qui faisaient partie du gouvernement, à savoir un système de retraite dit par répartition qui consiste pour l’essentiel à effectuer des prélèvements obligatoires sur les revenus du travail des personnes physiques censés pouvoir payer des pensions de retraite aux personnes ayant atteint un certain âge selon certaines conditions… généralement absconses.

Ce système de retraite est en réalité un vol organisé, légalisé et imposé des revenus de ceux qui créent de la richesse en travaillant au profit de ceux qui ne créent plus de richesse, à savoir les retraités et de tous les intermédiaires que sont les profiteurs de ce système hors de tout contrôle crédible.

En effet, il n’existe aucun organisme fiable pour surveiller les opérations allant des prélèvements obligatoires aux versements des pensions alors qu’il existe des contrôles fiables des opérations financières effectuées dans le cadre des sociétés du secteur privé.

Les opérations frauduleuses potentielles sont donc considérables au détriment de la population générale, des cotisants et des pensionnés.

Par ailleurs, ce système de retraite dit par répartition est contraire à toute logique économique élémentaire, au moins sur deux points majeurs…

D’abord, il dépend fortement de la structure de la pyramide des âges. C’est ainsi qu’il était envisageable juste après la fin de la Seconde guerre mondiale dans la mesure où les retraités étaient peu nombreux par rapport aux actifs mais la situation actuelle est inversée et les difficultés des besoins de financement s’aggraveront à l’avenir.

Ce système est donc potentiellement voué à l’échec, ce qui a et aura de très graves conséquences sociales (grèves, manifestations, etc.).

Ensuite, ce système dépend fortement de la croissance. En effet, en cas de faible croissance, et surtout en cas de crise larvée comme c’est le cas depuis 2008, il n’est plus possible d’en assurer le financement aux conditions précédentes : les prélèvements sur les actifs sont considérés comme étant exorbitants et les pensions versées trop faibles et attribuées à un âge trop avancé.

Ce système français de retraite dit par répartition a été voulu par les communistes et c’est une solution effectivement parfaitement de type communiste : pendant 40 ans les Français partent travailler le matin au kolkhoze pour percevoir un salaire et à partir de la soixantaine ils veulent continuer à percevoir un revenu sans être obligés d’y retourner pour travailler.

L’URSS a sombré à la fin du XX° siècle mais le système communiste français de retraite continue à (mal) fonctionner !

Il ne faut pas le réformer, ni l’aménager. Il faut mettre en place un système de retraite individualisé par gestion d’un capital comme c’est le cas presque partout dans les pays dits développés, y compris dans la Chine… communiste !

Il est donc possible et même indispensable d’instaurer un système de retraite individualisé par gestion d’un capital en France en mettant fin au système de retraite par répartition mais la phase transitoire est délicate.

En particulier, se pose le problème de l’absence de capital global initial de ce nouveau système de retraite.

Or il existe là une solution : l’or de la France !

- L’or de la France

En effet, qu’en est-il de cet or de la France ?

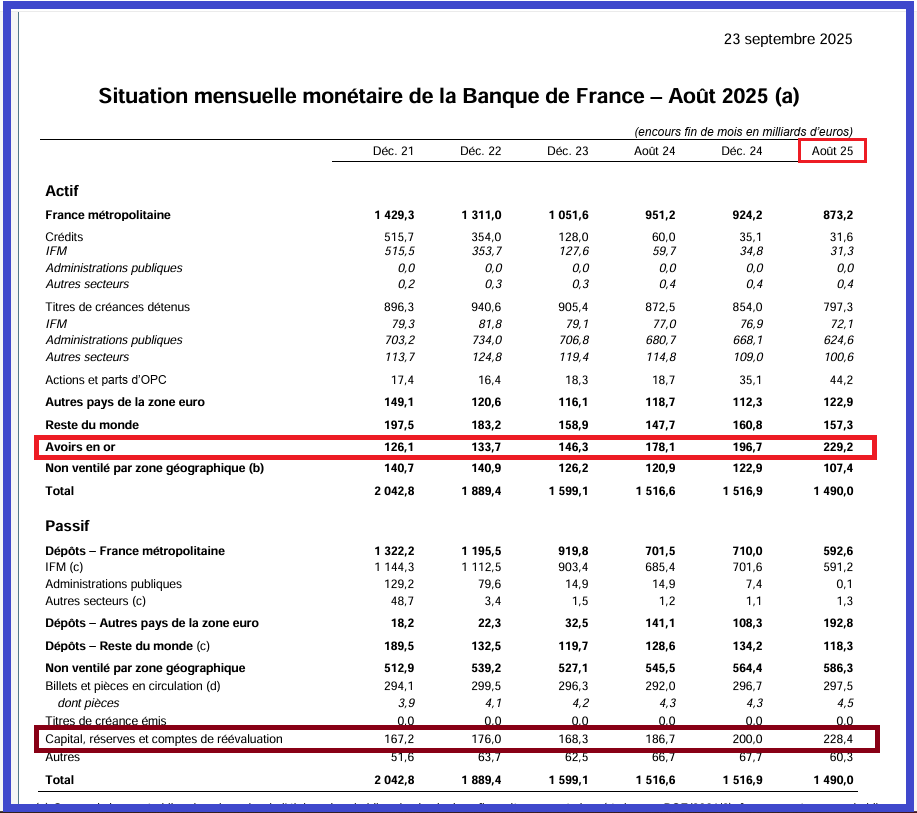

D’après le dernier bilan publié par la Banque de France, l’or de la France est estimé à 229,2 milliards d’euros, fin août.

Or, cet or est inscrit indument à… l’actif du bilan de la Banque de France !

Document 1 :

Cliquer ici pour accéder à la page écran des bilans mensuels de la Banque de France.

Cliquer ici pour accéder à ce document en PDF.

Comme la Banque de France n’est plus qu’une entité de l’Eurosystème, cet or qui était celui de la France est maintenant intégré à l’or détenu par les autres entités de l’Eurosystème.

Il est donc lui aussi comptabilisé indument dans les… actifs du bilan de l’Eurosystème publié par la Banque Centrale Européenne, la BCE !

Document 2 :

Dès lors se posent deux problèmes majeurs…

Le premier de ces problèmes est que l’or de la France ne dépend plus de la volonté des Français, par l’intermédiaire du gouvernement français, mais de la volonté des dirigeants de l’Eurosystème qui peuvent en faire ce qu’ils en veulent, en céder ou non une partie ou en augmenter le montant puisque que l’or de la France est comptabilisé dans les actifs de l’Eurosystème qui est une entité indépendante de tout gouvernement d’après ses statuts.

C’est ainsi que la hyène Ursula pourrait fort bien décider un jour, de connivence avec notre Bécassine adorée (la Présidente de la BCE), d’affecter les quasi… 1 000 milliards d’euros de l’or de l’Eurosystème au financement d’une juste cause comme par exemple de la guerre en Ukraine, en en vendant la totalité ou en partie ou en s’en servant en tant que garantie, tout à fait légalement sans que les Français puissent s’y opposer !

Le gouverneur de la Banque de France ne peut donc pas, de lui-même, par exemple retirer tout ou une partie de l’or de la France pour le transmettre à une entité française comme par exemple au Trésor français (l’Agence France Trésor).

Donc, les Français (par l’intermédiaire de leur gouvernement agissant au nom de l’État) ne peuvent plus récupérer leur or, l’or de la France !

La première étape dans le cadre de la restauration d’un minimum de cohérence dans le système financier et économique de la France consiste donc à récupérer cet or de la France.

Le second de ces problèmes est celui de la comptabilisation indue de cet or de la France dans les actifs du bilan de la Banque de France.

En effet, la France était un client de la Banque de France et en tant que tel, elle pouvait comme tout client de toute banque confier la garde de son or à cette banque, en payant pour ce service un certain prix contractuel, les frais de garde… tout en restant évidemment propriétaire de cet or.

Dès lors, comme tout client, son or n’aurait jamais dû être comptabilisé dans les actifs de la Banque de France, car en le faisant, cela aurait signifié que cet or lui aurait appartenu (à cette Banque de France).

La comptabilisation de l’or de la France dans le bilan de la Banque de France est donc une erreur grossière d’enregistrement comptable que ne devrait jamais commettre un comptable même débutant.

L’or de la France aurait dû être comptabilisé dans les actifs du bilan de l’État français… qui ne publie jamais de bilan car il ne tient pas de comptabilité au sens des comptes des IFRS !

Pour rétablir un minimum de cohérence dans le système financier et économique de la France, il est donc indispensable de créer une entité hébergeant cet or de la France, d’où mon idée de créer un fonds souverain comme en Norvège (et dans d’autres pays) dans lequel pourraient être comptabilisés des actifs de la France, dont cet or de la France qui serait ainsi le point de départ du financement d’un système de retraite individualisé par gestion d’un capital qui disposerait ainsi d’un capital initial de plus de 229 milliards d’euros.

Ce fonds souverain ainsi constitué aurait alors pour vocation à être intégré dans un système de retraite basé sur des caisses de retraite et des fonds de pension à redéfinir…

- Les caisses de retraite

Dans la perspective de créer ce système de retraite individualisé par gestion d’un capital, le rôle et le fonctionnement des caisses de retraite existantes sont à redéfinir de façon à ce qu’elles puissent offrir à la population générale les meilleures prestations assurant aux futurs retraités de bénéficier de revenus leur permettant de continuer à vivre normalement selon des modalités à préciser…

Il s’agit là de définir différents types de caisses de retraite et formules en prenant pour exemple ce qui existe dans certains pays comme la Suisse et les États-Unis.

3.1 Compte retraite libre

Ainsi, les contribuables français qui veulent et qui peuvent gérer eux-mêmes la formation de ce capital puis l’optimisation de sa gestion doivent pouvoir le faire dans le cadre d’un compte défiscalisé proche du fonctionnement du compte 401(k) en vigueur aux États-Unis.

Les salariés qui optent pour ce type de gestion de retraite versent alors dans ce compte une partie de leur salaire à leur convenance, leur employeur pouvant l’abonder possiblement par une contribution complémentaire définie à leur convenance.

Ces salariés ont aussi la possibilité d’apporter d’autres sources de revenus dans ce compte comme par exemple le produit de la vente de biens mobiliers et immobiliers, de dons, etc.

Comme le compte 401(k), les sorties de ce compte avant l’âge de 60 ans sont imposables.

Les personnes qui ne sont pas salariées peuvent bénéficier d’un tel type de compte alimenté librement par diverses sources dont par exemple les bénéfices de sociétés, les honoraires, les droits d’auteur, etc.

Il est possible de concevoir dans ce type de compte un minimum d’apports de façon à constituer in fine le capital requis.

3.2 Compte retraite salarié

Plus de 85 % de la population active française est constituée de salariés qui peuvent ne pas vouloir bénéficier de la formule du compte de retraite libre.

Dans ce cas, une formule dérivée du système de retraite en vigueur en Suisse voisine peut être adaptée (les deuxième et troisième piliers).

Les salariés doivent alors verser une part minimale de leur salaire (définie par l’État) à un compte de retraite géré a priori par une caisse de retraite (de statut privé) de son choix de façon à alimenter un fonds prudentiel agréé.

Cette formule s’inscrit dans le cadre des principes des assurances, à savoir que ceux qui continuent à percevoir une pension de retraite bénéficient des versements effectués précédemment par ceux qui ne sont plus de ce monde…

Un tel service peut aussi être proposé par l’employeur qui peut abonder ce compte.

Cette solution correspond au deuxième pilier suisse.

Ces salariés peuvent en outre verser des sommes complémentaires sur un autre compte défiscalisé correspondant au compte de retraite libre, ce qui correspond au troisième pilier helvète.

Ces solutions sont censées convenir à la plus grande partie de la population générale.

Ces caisses de retraite ont pour fonction d’optimiser la gestion des retraites de l’ensemble de la population, mais sans gérer les fonds collectés qui doivent l’être par des professionnels de la finance dans le cadre de fonds de pension.

- Les fonds de pension

Les fonds de pension ont pour fonction principale de gérer les fonds collectés par les caisses de retraite selon des règles prudentielles clairement définies…

En effet, les types de placements à long terme sont multiples ainsi que leurs caractéristiques.

Pour l’essentiel, certains fonds peuvent proposer des placements dont la rentabilité est a priori potentiellement nettement supérieure à la moyenne, mais avec l’inconvénient de faire courir des risques élevés de pertes alors que d’autres fonds peuvent au contraire minimiser les risques avec l’inconvénient d’avoir une faible rentabilité.

Le mixage entre ces soutions doit être fixé individuellement par les clients des caisses de retraite sur la base de leurs analyses et de leurs conseils.

Les fonds de pension américains ont généralement l’inconvénient d’être trop chargés en valeurs mobilières (actions, obligations, et autres produits financiers cotés) qui peuvent plonger en cas de crise, ce qui n’est pas une solution admissible pour la population générale mais elle est attractive en complément d’une retraite de base.

Les fonds peuvent diversifier leurs placements de multiples façons…

C’est ainsi qu’il est possible de rendre avantageux sur le long terme des placements dans de l’immobilier, bâti, non bâti, commercial, industriel, agricole, dans des forêts, dans des mines, d’or, de métaux industriels, dans des entreprises non cotées, etc.

Face à la multitude de ces types de placements, il est évident qu’il est indispensable que les fonds collectés sur les salaires des futurs retraités soient gérés par des professionnels compétents et expérimentés car les marchés financiers sont de plus en plus complexes et que l’horizon temporel s’étale sur une très longue période, de l’ordre de… 75 ans !

C’est là le travail pour des actuaires… et c’est là aussi que se trouve présentement la plus grande carence en France !

- L’or

L’or peut être a priori une bonne solution pour optimiser un capital sur le long terme, simplement et sans prendre de risques, mais ce type d’investissements pose quand même des problèmes…

En effet, le prix publié de l’or est celui du métal brut, sous la forme de lingots d’un kilo, soit environ 100 000 euros ou dollars présentement (100 euros le gramme !).

L’or sous forme de pièces a le très gros inconvénient de coûter 25 % plus cher et il n’est pas possible de constituer un capital pour une retraite sous cette forme pour des raisons purement pratiques et prudentielles.

La conservation d’un capital en or à domicile est risquée et à déconseiller à cause des risques de vol et d’attaques physiques.

Le dépôt de lingots en coffre dans une banque est potentiellement risqué car rien ne peut en garantir la conservation certaine sur le long terme (la preuve du dépôt n’est pas possible).

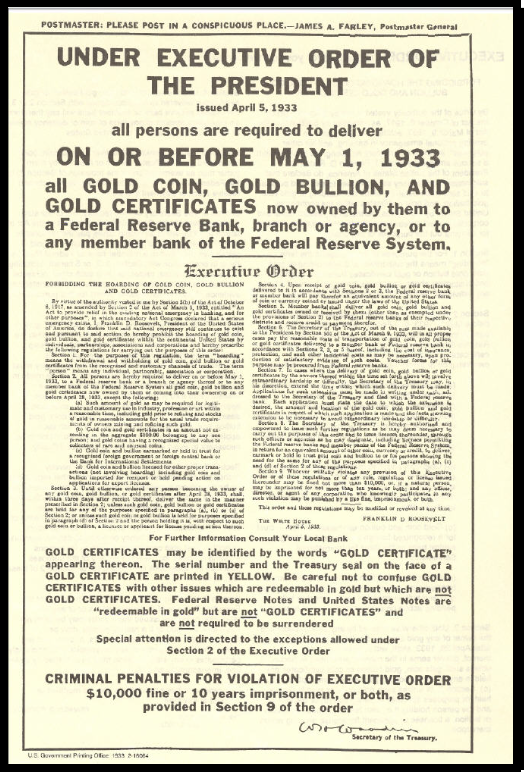

La conservation d’or par une banque (dûment certifiée) comme le fait l’État à la Banque de France est une solution sûre mais qui n’est pas à l’abri d’une confiscation par les autorités, ce qui s’est déjà produit dans le passé.

Document 3 :

Ainsi, les fonds de pension sont manifestement la meilleure solution pour la gestion d’un capital sur le long terme, à condition de choisir les bons fonds et les pays fiables.

- Le rôle de l’État

Dans un tel système de retraite, le rôle de l’État est réduit à ce qu’il devrait être : celui de l’organisateur initial et final, de superviseur entre les différentes parties concernées…

Des services de l’État doivent surveiller les intervenants de ce système, en assurer une police financière efficace et administrer une justice spécialisée en la matière.

Son intervention est indispensable car les versements de pensions peuvent se faire pendant 35 ans… 40 ans après les premiers paiements !

Les caisses de retraite et les fonds de pension doivent donc être impérativement pérennes et gérés par des personnes honnêtes à la satisfaction des futurs et actuels retraités… ce qui semble être le cas généralement en Suisse.

Ce n’est pas à l’État et encore moins au gouvernement et aux partis politiques et aux syndicats et surtout pas à des manifestants de réduire la problématique des retraites d’une population de plusieurs millions de personnes au fait de décider du seul âge du départ à la retraite !

Ce n’est pas à l’État de prélever impérativement des cotisations et d’effectuer des versements de pensions de retraite. C’est là le rôle d’organismes du secteur privé organisés et contrôlés comme le sont les entreprises en général, mais avec en sus une réglementation spécifique à définir par des lois et règlements.

Cependant, l’État doit aussi continuer à prélever des impôts destinés à abonder un fonds souverain alimenté au départ par le stock d’or de la France, de façon à pouvoir faire face aux déficits possibles des fonds destinés à verser une pension aux personnes qui ne peuvent pas disposer d’un capital suffisant pour leur assurer une pension leur permettant de vivre normalement après un certain âge (c’est alors une prolongation du système de retraite par répartition mais limité à ces cas dits sociaux).

Le système de retraite en France (et ailleurs) doit être abordé logiquement et aussi scientifiquement que possible essentiellement à partir de solutions définies par des actuaires compétents et expérimentés… ce qui est en partie le cas aux États-Unis… mais il n’en est pas du tout de même en France !

***

- Conclusion

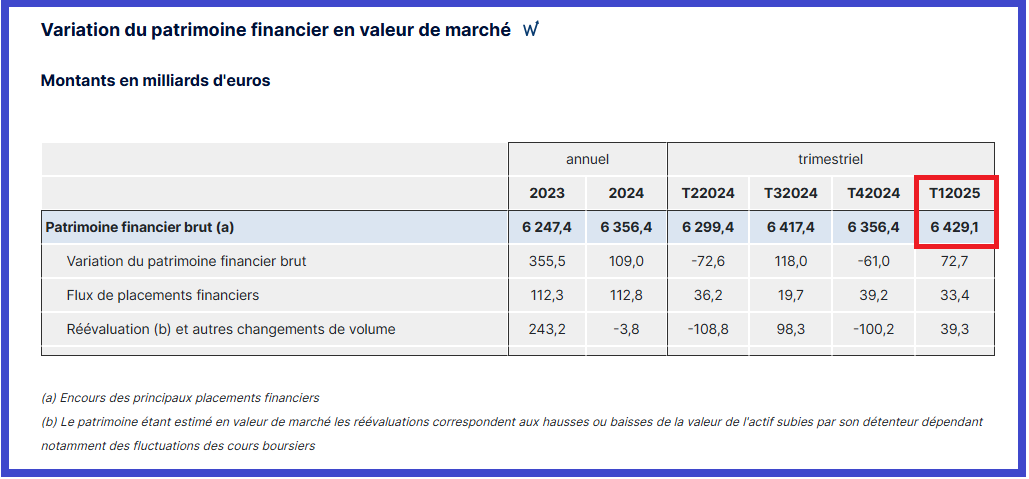

Pour conclure cette réflexion sur un système français de retraite individualisé par gestion d’un capital qu’il faudrait mettre en place pour remplacer le système actuel qui est trop dysfonctionnel, il faut d’abord prendre en considération que les Français disposent d’une épargne qui se monte à… 6 430 milliards d’euros à la fin du mois de mars 2025 qui suffirait largement à financer la dette souveraine de la France qui est de 3 416 milliards d’euros fin juin 2025 !

Document 4 :

Cliquer ici pour accéder à la page écran publiant ces documents de la Banque de France.

Cliquer ici pour accéder à ce document en PDF de la Banque de France.

https://www.banque-france.fr/fr/statistiques/epargne/epargne-des-menages-2025-q1

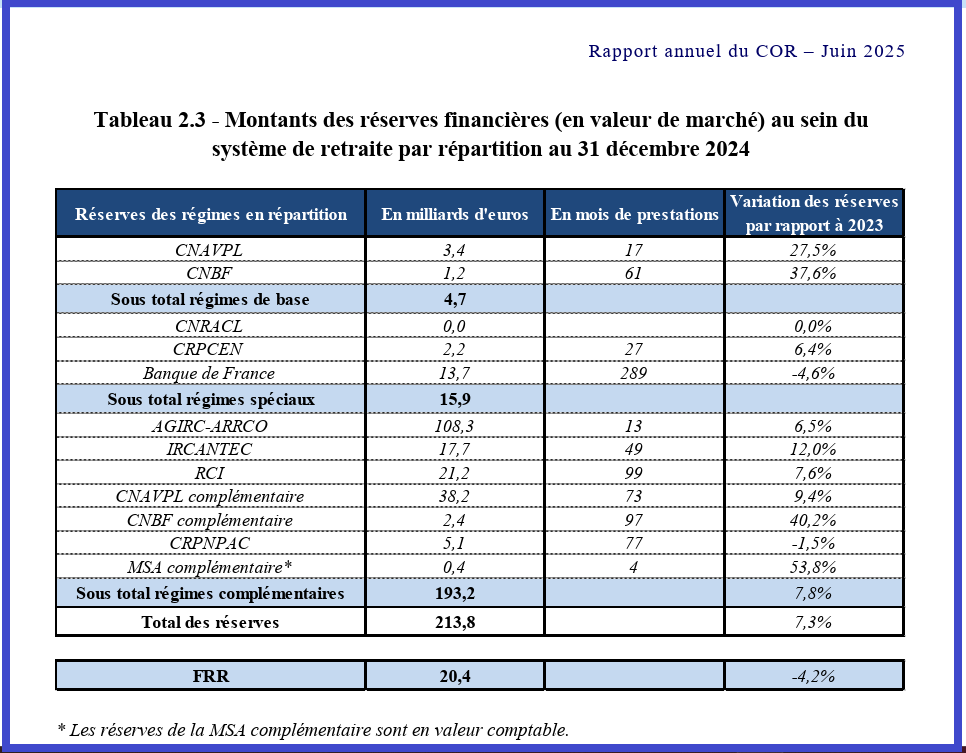

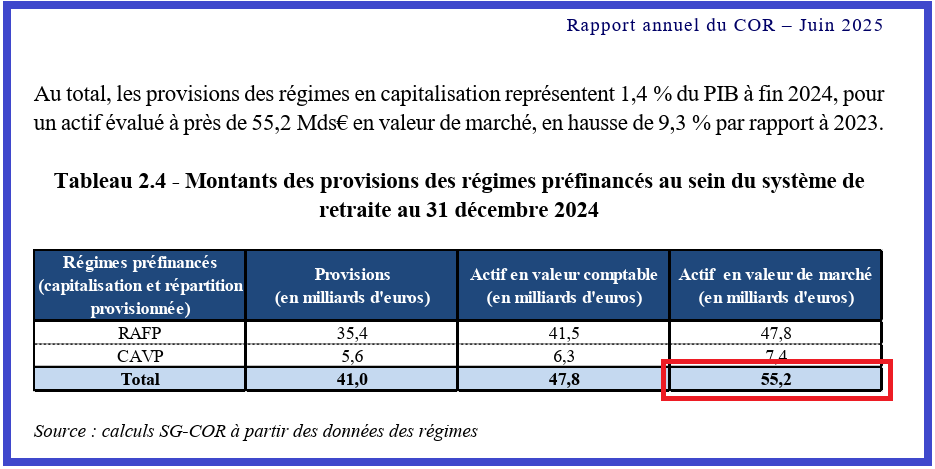

Par ailleurs, des caisses de retraite disposent de réserves qui totalisaient… 289,2 milliards d’euros à la fin de l’année 2024 !

Document 5 :

Document 6 :

Rapport annuel du Conseil d’Orientation des Retraites (COR), Situation patrimoniale des régimes de retraite (pages 87 et suivantes).

Ainsi, la masse d’épargne des Français (c’est-à-dire l’agrégat monétaire M2-M1) pourrait financer non seulement la dette souveraine mais encore une partie importante d’un capital financier initial issu de certaines caisses de retraite pour générer des revenus permettant de financer les pensions de retraite de la population générale en lui faisant bénéficier des avantages tirés du principe des assurances et des intérêts composés.

LA solution aux problèmes de retraite en France est donc simple : il suffit de supprimer l’obligation d’utiliser le système public actuel pour laisser les salariés libres de choisir un système de retraite individualisé par gestion d’un capital.

Les caisses de retraite qui bénéficient déjà d’un capital initial pourraient alors continuer à le gérer et à le développer (à un niveau collectif et individuel) et les personnes n’en bénéficiant pas pourraient alors souscrire des contrats avec des caisses de retraite à créer et à développer pour répondre à la demande de ce système de retraite individualisé par gestion d’un capital.

Dans une période initiale de transition, il serait possible de maintenir des prélèvements de l’ordre de 12 % comme aux États-Unis pour couvrir les risques de déficits du système public de retraite, ce qui aurait alors quand même pour avantage de faire bénéficier aux salariés d’augmentations de salaires nets de 8 % et d’une diminution du coût d’un salarié de 10 % pour les entreprises.

Document 7 :

- Compléments

Les systèmes publics français et américains de retraite par répartition sont en réalité pires qu’un système de Ponzi puisque, d’une part ils ne perdurent que tant que de nouveaux arrivants apportent les moyens de financer les pensions de retraite, et d’autre part la salariés et leurs employeurs sont obligés de participer à ce système alors que dans un Ponzi à la Madoff les investisseurs étaient libres de ne pas y investir.

***

Le capital nécessaire pour assurer le maintien pendant 35 ans d’une pension de retraite au même niveau que celui d’un salaire médian net en France de 2 200 euros en 2024 est de 924 000 euros, toutes choses égales par ailleurs.

***

Pour ce qui concerne les intérêts composés, des sites fournissent des indications fiables pour en donner un ordre de grandeur, comme par exemple Finary.com.

Ainsi par exemple, à partir d’un capital initial de 10 000 euros, avec des versements de 200 euros par mois, après 40 ans, le capital obtenu est de 360 000 euros à un taux de 5 %, 628 000 euros à 7 % et 213 000 euros à 3 %.

Cliquer ici pour accéder à la page écran à ce sujet sur Finary.com.

***

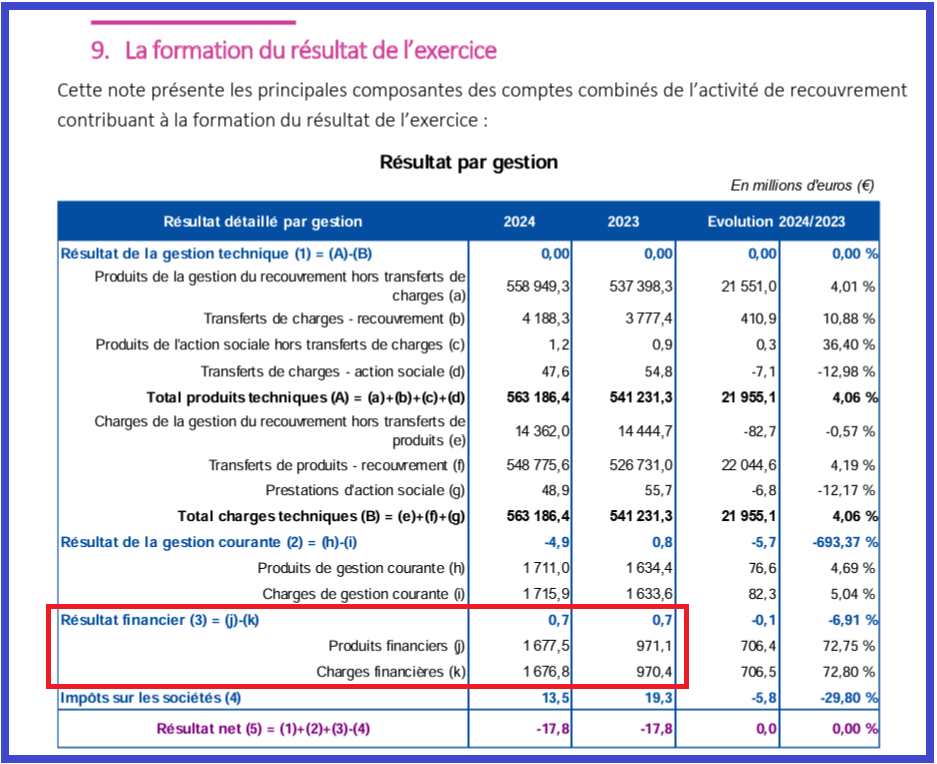

L’Urssaf (en réalité les unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales) est chargée d’alimenter financièremencette gigantesque usine à gaz dont dépend le système de retraite français.

Ses derniers comptes publiés (de l’exercice de 2024) font apparaitre des bizarreries très… bizarres pour ce qui concerne les charges financières (et les produits financiers) qui se montaient à… 1,676 milliards d’euros pour 563 milliards d’euros soutirés aux salariés français !

Évidemment, ces contes à dormir debout ne sont pas certifiés par une société effectuant des audits reconnus internationalement et ils ne sont même pas certifiés par des commissaires aux comptes !

Document 8 :

Cliquer ici pour accéder aux… contes des comptes de l’URSSAF pour 2024, en page 64…

https://www.urssaf.org/files/Ressources%20documentaires/ComptesEPN2024.pdf

… et en page 92 !

https://www.urssaf.org/files/Ressources%20documentaires/Comptes_combines2024.pdf

***

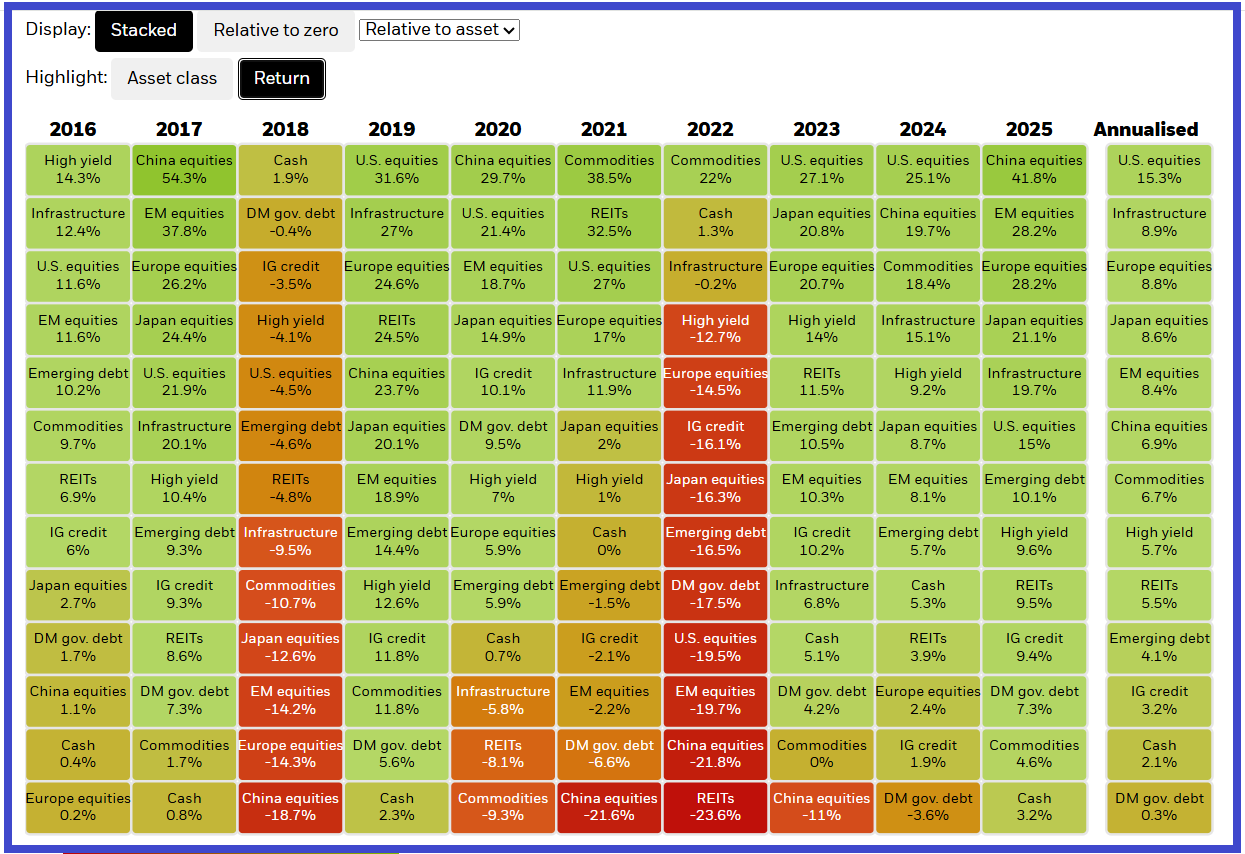

Cliquer ici pour accéder à la page de la rentabilité des actifs gérés par BlackRock qui précise que la rentabilité annuelle de ses investissements dans les titres cotés aux États-Unis a été de 15 % sur les 10 dernières années.

Document 9 :

***

Le total des actifs financiers détenus par les ménages américains était de 129 000 milliards de dollars fin juin 2025 dont la composition était la suivante :

Deposits: Funds held in savings and checking accounts.

Corporate Stock: Ownership shares in corporations.

Bonds and Debt Securities: Investments in government or corporate debt.

Pension and Retirement Entitlements: Funds accumulated for retirement, such as those in pension plans.

Investment Funds: Shares in mutual funds and other pooled investment vehicles.

Life Insurance and Annuities: Contractual arrangements that provide financial benefits.

Cliquer ici pour accéder à la page écran de Google IA publiant ces informations.

Cliquer ici pour accéder à la page écran de Fred de Saint Louis sur ces actifs.

https://fred.stlouisfed.org/series/BOGZ1FL194090005Q

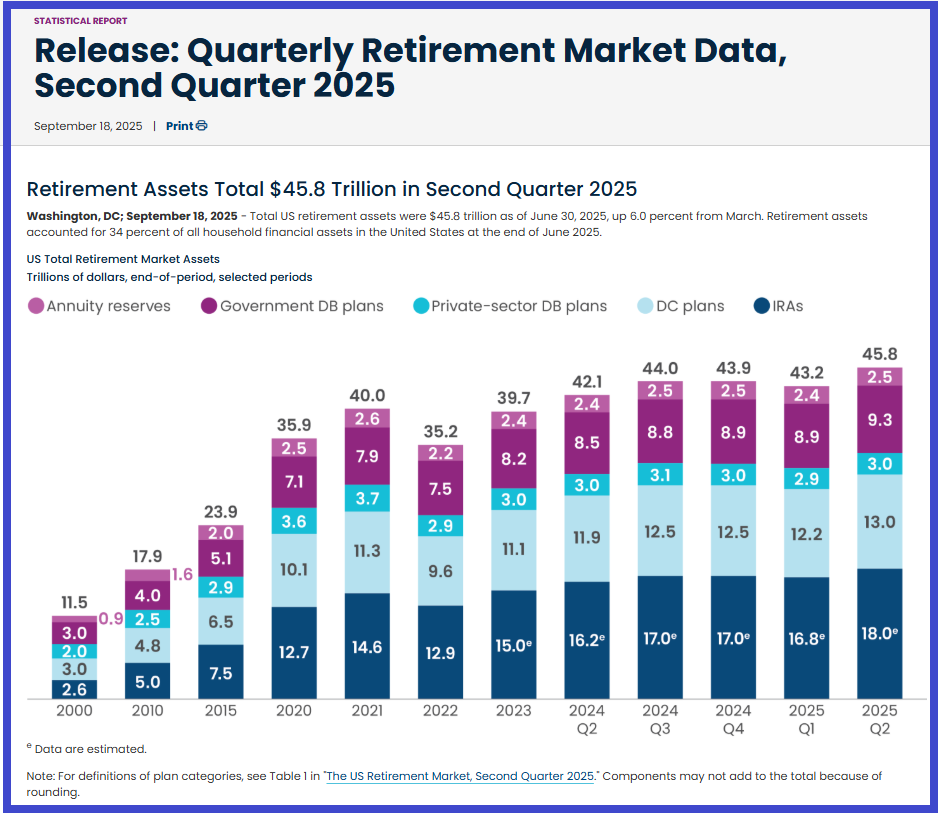

Le total des actifs financiers détenus par les ménages américains dans le cadre de leurs plans de retraite était de 45 800 milliards de dollars fin juin 2025.

Ces actifs comprennent les comptes individuels de retraite (Individual Retirement Accounts (IRAs), les comptes de régimes à cotisations et à prestations définies (defined contribution, defined benefit), dont les plans publics de retraite (de l’État fédéral, des États et de collectivités publiques).

Document 10 :

Cliquer ici pour accéder à la page écran de l’ICI sur ces actifs.

https://www.ici.org/statistical-report/ret_25_q2

***

Le journal Le Monde a publié au mois de décembre 2019 un article sur les réserves du système de retraite français montrant qu’elles se montaient à 150 milliards d’euros alors que ce total a été de 290 milliards d’euros en 2024 !

Cliquer ici pour accéder à cet article.

***

Pour les opérations sur l’or (achats et ventes), beaucoup d’offres ne sont, au mieux, pas fiables.

Trois références recommandables…

Maison Lumeau à Toulouse

https://www.maison-lumeau.com/

Godot & Fils

Comptoir National de l’or

https://www.gold.fr/?srsltid=AfmBOopdz6XPgkJRc88WSwyM-lzhT_GMeiuEq7T4T1S-Z9r_U9P8v7Iv

***

Sites de référence…

Pour les prélèvements au titre des retraites :

https://www.cci.fr/actualites/les-charges-sociales-au-1er-janvier-2025

https://culture-rh.com/tableau-cotisations-sociales-2025-taux-explications/

Les relations entre les provisions pour retraite des entreprises et le système obligatoire de retraite en France sont de trois ordres : d’abord, les entreprises sont obligées de cotiser au régime obligatoire (retraite de base et complémentaire) de leurs salariés. Ensuite, les entreprises peuvent mettre en place des dispositifs d’épargne retraite facultatifs, comme le PER obligatoire, pour compléter la retraite obligatoire de leurs employés. Enfin, les entreprises doivent provisionner les indemnités de départ à la retraite qu’elles prévoient de verser à leurs salariés, ce qui est une obligation comptable et non une prestation du régime de retraite obligatoire.

© Chevallier.biz