Les pensions de retraite aux États-Unis et en France sont du même ordre de grandeur mais elles sont financées par des prélèvements de 31 % sur les salaires bruts en France contre… 12,4 % aux États-Unis !

***

Le système de retraite en France est très complexe et difficilement compréhensible. Pour l’analyser, il faut partir de l’observation du fonctionnement de son homologue américain…

***

- Le système public de retraite des États-Unis

60 millions de salariés américains ont bénéficié d’une pension publique de retraite de 21 891 dollars en moyenne en 2024, soit 1 824 dollars par mois d’après les chiffres publiés par le chef du bureau de l’actuariat de l’administration de la Sécurité sociale du gouvernement.

Cliquer ici pour accéder à la page écran concernée.

https://www.ssa.gov/OACT/STATS/OASDIbenies.html

Plus précisément : 60 133 831 Américains ont perçu… 1 316,424 milliards de dollars de pensions de retraite en 2024, ce qui fait 21 891 dollars en moyenne par personne en 2024.

Cliquer ici pour accéder à la page écran concernée.

https://www.ssa.gov/OACT/STATS/table4a5.html

Ce système de retraite est financé par des prélèvements obligatoires sur les salaires au taux de 6,2 % pour les employeurs et du même pourcentage pour les salariés, soit un total de… 12,4 % du salaire brut.

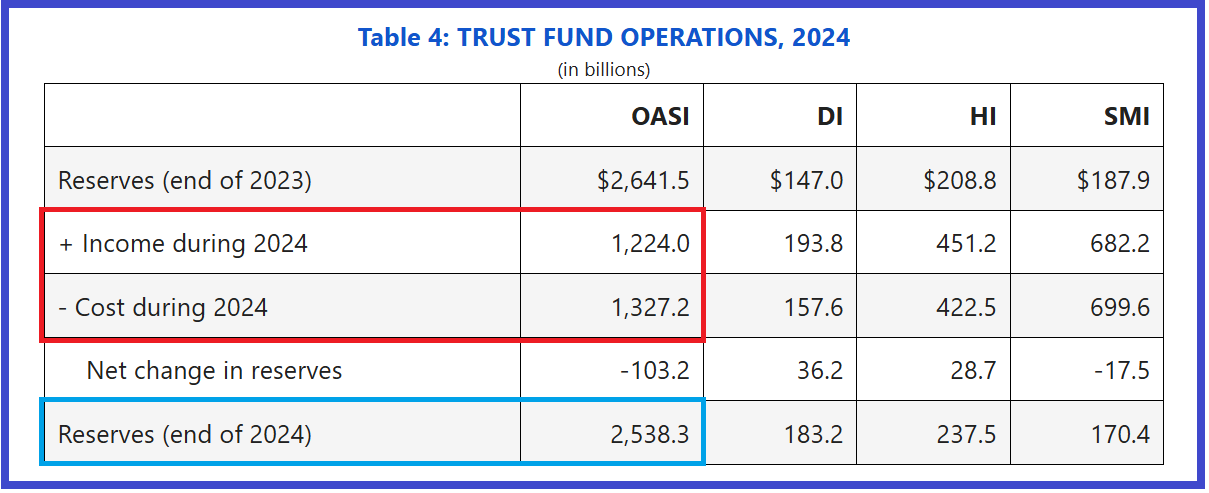

Le fonctionnement du système public de retraite américain est simple et il apparait clairement dans le tableau suivant publié par le bureau de l’actuariat du gouvernement,

Document 1 :

OASI : Old-Age and Survivors Insurance

Cliquer ici pour accéder à la page écran concernée.

https://www.ssa.gov/OACT/TRSUM/index.html

Le total des prélèvements sur les salaires a été de 1 224 milliards de dollars en 2024 pour un versement de pensions de retraite ici de 1 327 milliards de dollars (chiffre légèrement différent du précédent pour des raisons techniques), ce qui signifie que ces prélèvements investis dans des titres (essentiellement dans des bons du Trésor), génèrent des produits d’intérêts qui, augmentés de ceux qui sont perçus par le placement d’un capital initial de 2 641 milliards de dollars, permettent de payer des pensions de retraite pour un total de 1 327 milliards de dollars sur cette année 2024.

Il s’agit là de l’application d’un minimum d’ingénierie financière qui consiste à placer judicieusement les prélèvements de retraite perçus pour distribuer finalement des pensions grâce à la combinaison des effets positifs du principe de l’assurance et des intérêts composés.

La pérennité de ce système est garantie toutes choses égales par ailleurs jusqu’en 2035 et ces prévisions courent sur une période de 75 ans, donc jusqu’à la fin de ce siècle d’après le bureau de l’actuariat du gouvernement.

Cliquer ici pour accéder au site du chef de l’office de l’actuariat du gouvernement des États-Unis.

Cliquer ici pour lire un document du chef de l’office de l’actuariat du gouvernement sur les dernières prévisions du système des retraites publiques des États-Unis.

https://www.finance.senate.gov/imo/media/doc/wyden_letter_20250805_finalpdf.pdf

Cliquer ici pour lire un article de ZeroHedge sur les retraites aux États-Unis.

Le système public de retraite des États-Unis repose sur une pension publique de base (obligatoire) qui doit être complétée par d’autres solutions. Ce système a l’avantage et l’inconvénient d’être très centralisé et donc relativement peu performant. Il ne peut pas fournir d’exemple à lui tout seul.

***

- Le système de retraite français

Tout est complexe dans ce système français de retraite dit par répartition. Il n’existe aucune information récente claire et fiable. Pour en analyser les caractéristiques, il faut procéder à des approximations et des estimations portant sur les années précédentes…

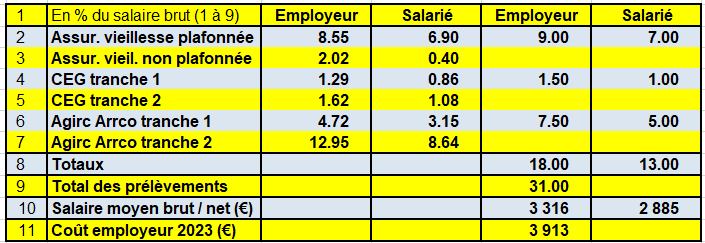

Le système de retraite français par répartition prélève environ 31 % des salaires bruts mensuels pour son financement comme le montre le tableau récapitulatif suivant relatif aux données de 2023 !

Document 2 :

En l’absence de données publiées par les organismes publics officiels sur la masse des montants des prélèvements pour financer le système de retraite et pour donner un ordre de grandeur, les taux réels des prélèvements sont reportés dans les deux colonnes centrales et les chiffres reportés dans les deux colonnes de droite sont totalisés.

D’après ces données publies par l’Insee, le salaire net moyen mensuel en France en 2023 était de 2 885 euros, ce qui correspondait à un salaire brut moyen de base de 3 316 euros et à un coût total pour l’employeur de 3 913 euros, auquel s’ajoutent d’autres prélèvements supplémentaires basés sur les cotisations payées par l’employeur et dépendants des effectifs.

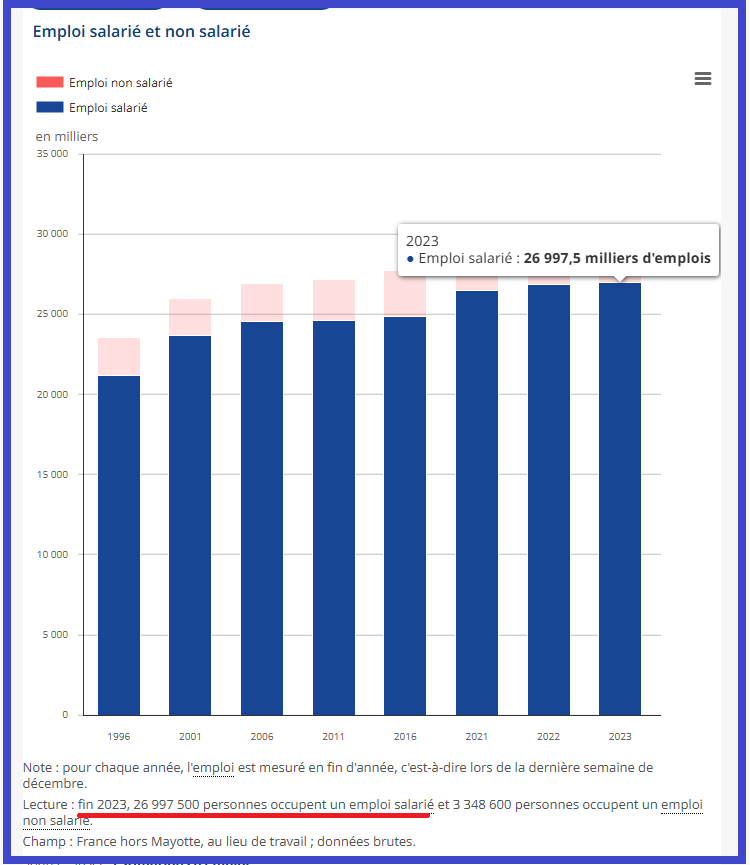

En effet, pour les quatre trimestres de l’année 2023, le total des salaires nets a été de 1 074,285 milliards d’euros d’après l’Insee …

Document 3 :

Cliquer ici pour accéder à la page écran de ce document.

https://www.insee.fr/fr/statistiques/serie/011794845

… pour… 26,997 millions de salariés seulement en 2023 !

Document 4 :

Cliquer ici pour accéder à la page écran de ce document.

https://www.insee.fr/fr/statistiques/2424696

Les données de l’Insee font apparaitre certaines incohérences avec des écarts de l’ordre de 150 euros par mois pour les salaires nets moyens, soit 2 735 euros (document 5) contre 2 885 euros (documents 3 et 4),

Document 5 :

Cliquer ici pour accéder à la page écran de ce document.

https://www.insee.fr/fr/statistiques/8270416

D’après la Drees, le nombre de retraités en France en 2022 était de 17,0 millions.

Document 6 :

Le système de retraite français par répartition prélève donc 31 % environ de la masse salariale de 1 074,3 milliards d’euros, soit 333,028 milliards d’euros (dans la plus grande opacité !) pour 17,0 millions de retraités percevant une pension brute moyenne de 1 626 euros par mois soit 19 512 euros sur une année pour un total de… 331,704 milliards d’euro sur l’année !

Document 7 :

Cliquer ici pour accéder à la page écran de ces documents.

Donc, le total des prélèvements de 333,028 milliards d’euros est du même ordre que celui du total des pensions versées qui est de 331,704 milliards d’euros, compte tenu des approximations des données et des années concernées (2022 et 2023)

Ainsi, sur ces bases, chaque année, et ceci pour donner un ordre de grandeur réaliste, plus de 330 milliards d’euros sont gérés dans l’opacité la plus totale et sans contrôle fiable de ce système de retraite français par répartition tant qu’il continuera à… dysfonctionner !

Comment ? Par qui ? Pour qui ?

La lourdeur de cette usine à gaz qu’est le système de retraite français par répartition génère des coûts de fonctionnement très élevés, et surtout, des détournements importants, condamnables mais pas condamnés, sont effectués en liaison avec les personnes qui sont impliquées dans ce système très opaque car il n’existe aucun contrôle fiable sur la gestion de cette masse de prélèvements qui se monte pourtant à plus de… 347 milliards d’euros sur les quatre derniers trimestres (31 % sur une masse salariale de 1 1 118,7 milliards d’euros), données arrêtées à la fin du deuxième trimestres 2025, derniers chiffres publiés à ce jour, et ce sera pire dans l’avenir tant que ce système perdurera !

Document 8 :

Par ailleurs, des transferts indus peuvent être réalisés entre les organismes qui gèrent ces fonds de retraite et d’autres organisations, comme par exemple pour financer une partie de dépenses qui devraient revenir à l’État.

Enfin, des pertes importantes ont affecté ces fonds de retraite en particulier à la suite de l’effondrement des marchés financiers lors de la Grande récession de 2008 et de la crise liée au covid 19.

Les Américains ont bénéficié au départ (dans les années d’après-guerre) de ce système présentant alors des excédents qui ont pu générer un mini fonds souverain qui, relativement judicieusement placé, a pris de l’ampleur au point de constituer à ce jour une réserve (de 2 641 milliards de dollars) contribuant à servir des pensions de retraite de base pendant encore une dizaine d’années, toutes choses égales par ailleurs, alors que dans le système français, aucun fonds de base n’a jamais été constitué !

***

Le coût réel de ce système de retraite français par répartition est donc élevé puisque 31 % du salaire brut sont prélevés pour payer des pensions d’un montant annuel de 19 512 euros (soit une pension médiane brute mensuelle de 1 626 euros) pour 17,0 millions de retraités en 2023.

Pour rappel, aux États-Unis, le total des prélèvements obligatoires n’est que de 12,4 % sur les salaires bruts pour 60 millions de retraités qui perçoivent (en moyenne) 21 891 dollars sur l’année 2024.

Pour information, ces 21 891 dollars correspondent à 18 706 euros à ce jour.

Donc, l’ordre de grandeur des pensions de retraite sur une année est de 19 000 euros en France et aux États-Unis !

En appliquant au système de retraite français par répartition le taux de prélèvements obligatoires du système de retraite public américain, soit 12,4 % sur la masse salariale brute qui se montait à 1 118,670 milliards d’euros (sur les quatre derniers trimestres), le montant des cotisations de retraite s’élèverait globalement alors à… 138,715 milliards d’euros seulement, somme suffisante dans le système américain pour assurer durablement le paiement des pensions de retraite alors que 333 milliards d’euros sont prélevés en France !

Cependant, les Français sont pénalisés par l’importance du nombre de retraités dans la population générale. En effet, les 60 millions de retraités américains représentent 17,5 % de la population totale qui se monte à 342,555 millions d’habitants (fin août 2025) pour un ratio de 21,9 % pour les 68,606 millions de Français au premier janvier 2025 d’après l’Insee.

En appliquant le ratio américain, les retraités français devraient être de 12 millions. 5 millions de retraités français sont donc excédentaires par rapport au ratio américain.

***

Conclusion

Les solutions aux problèmes du système de retraite français ne sont pas de proposer des mesures de portée limitée telles que des augmentations de prélèvements ou du report de l’âge de départ à la retraite.

La solution est de repenser ce système français de retraite pour en proposer un autre, nouveau, clair et fiable, en adoptant, en adaptant et en perfectionnant des solutions déjà en vigueur dans certains pays et qui donnent satisfaction à toutes les parties…

© Chevallier.biz