Globalement, les pertes non comptabilisées des banques américaines sont supérieures à leurs capitaux propres. Elles sont donc en réalité en faillite, mais pas officiellement…

***

Les taux de base de la Fed sont passés de 0 % (bas de la marge de fluctuation encore au 16 mars 2022) à 5 % le 22 mars dernier (haut de la marge de fluctuation).

Ces hausses ont été décidées par les membres du FOMC sous le prétexte de lutter contre l’inflation. Ces taux des bons du trésor des États-Unis, les Treasuries, sont les taux directeurs de tous les autres taux, en particulier des prêts hypothécaires.

Or cette politique monétaire n’a pas eu pour conséquence de faire baisser l’inflation mais de générer des pertes considérables dont sont victimes en particulier les banques…

En effet, les prix (des contrats) des obligations varient en sens contraire de leurs taux. Comme les taux ont monté, les prix des obligations ont plongé, ce qui génère des pertes allant jusqu’à 30 % de la valeur initiale (nominale) de certaines de ces obligations.

Nouriel Roubini donne les chiffres des pertes sur ces produits financiers,

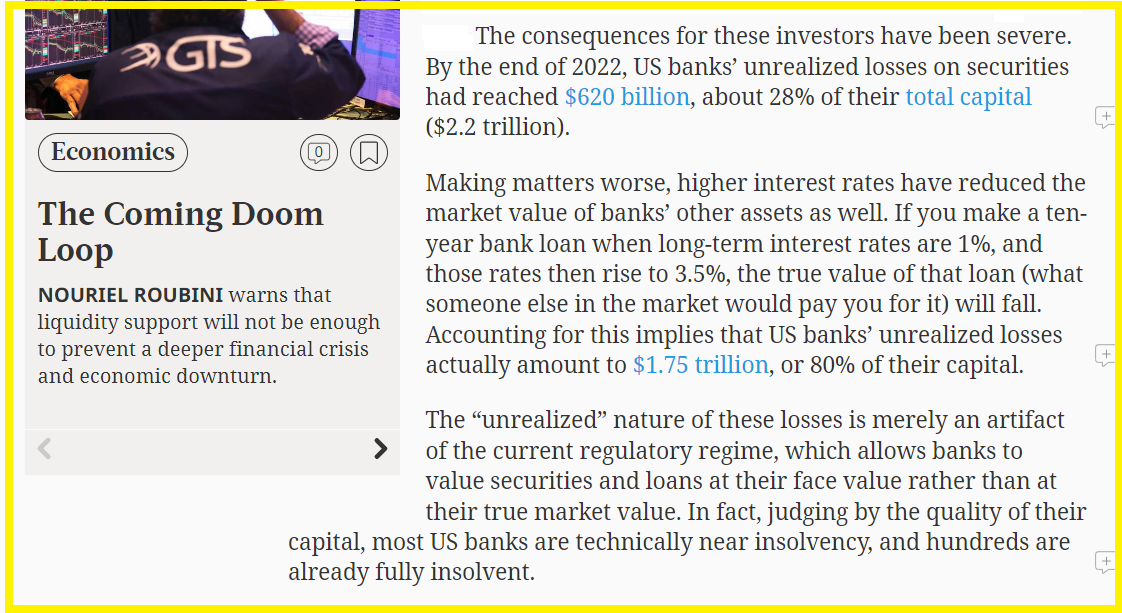

Document 1 :

En français…

Les conséquences pour ces investisseurs ont été graves. À la fin de l’année 2022, les pertes non réalisées sur les titres des banques américaines avaient atteint 620 milliards de dollars, soit environ 28 % de leur capital total (2 200 milliards de dollars).

Pour aggraver la situation, la hausse des taux d’intérêt a également réduit la valeur de marché des autres actifs des banques. Si vous accordez un prêt bancaire à dix ans alors que les taux d’intérêt à long terme sont de 1 % et que ces taux passent ensuite à 3,5 %, la valeur réelle de ce prêt (ce que quelqu’un d’autre sur le marché vous paierait pour ce prêt) diminuera. Si l’on tient compte de ce phénomène, les pertes non réalisées des banques américaines s’élèvent en réalité à 1 750 milliards de dollars, soit 80 % de leurs fonds propres.

La nature « non réalisée » de ces pertes est simplement un artefact du régime réglementaire actuel, qui permet aux banques d’évaluer les titres et les prêts à leur valeur nominale plutôt qu’à leur véritable valeur de marché. En fait, à en juger par la qualité de leur capital, la plupart des banques américaines sont techniquement proches de l’insolvabilité, et des centaines d’entre elles sont déjà totalement insolvables.

*

Donc, d’après ces informations qui sont manifestement fiables, fin 2022, les banques américaines auraient dû comptabiliser pour 620 milliards de dollars de pertes sur les bons du Trésor (les Treasuries) dont elles avaient fait l’acquisition, et pour 1 750 milliards de pertes sur les prêts à leurs clients (hypothécaires et autres) soit un total de 2 370 milliards de dollars pour… 2 200 milliards de capitaux propres !

Globalement, et en application des règles comptables en vigueur, dites IFRS, les banques américaines avaient fin 2022 des capitaux propres… négatifs (à hauteur de 170 milliards de dollars) !

Comme le taux de base de la Fed a été augmenté au premier trimestre 2023, les pertes non comptabilisées de ces banques sont en réalité supérieures à cette évaluation.

Les États-Unis sont actuellement dans la même situation que l’URSS avant sa chute finale : les autorités modifient les règles de façon à ne pas faire apparaitre les faillites de ces entreprises.

En effet, les banques sont autorisées à comptabiliser ces actifs à leur valeur nominale en faisant le pari que ces titres seront conservés jusqu’à leur échéance.

Cette interprétation est contraire au principe de base des IFRS au sujet de la comptabilisation de ces actifs qui doivent être faits à leur juste valeur au prix du marché (fair value at market price) de façon à donner une image fidèle de la réalité.

Evidemment, des banques (comme la Silicon Valley Bank et Signature) ont déjà été obligées de céder en catastrophe des Treasuries. Elles ont donc été obligées de comptabiliser des pertes supérieures à leurs capitaux propres, ce qui signifie qu’elles ont été déclarées en faillite.

Globalement, cette situation est effectivement catastrophique car les dépôts des clients des banques américaines ont progressé beaucoup plus vite que leurs capitaux propres depuis 2020 à cause des aides apportées par les autorités qui ont interdit à beaucoup d’Américains de travailler sous le prétexte de cette histoire de coronavirus.

A ce jour, seules deux banques ont été déclarées en faillite.

En réalité, c’est tout le système bancaire américain qui peut s’écrouler à tout moment.

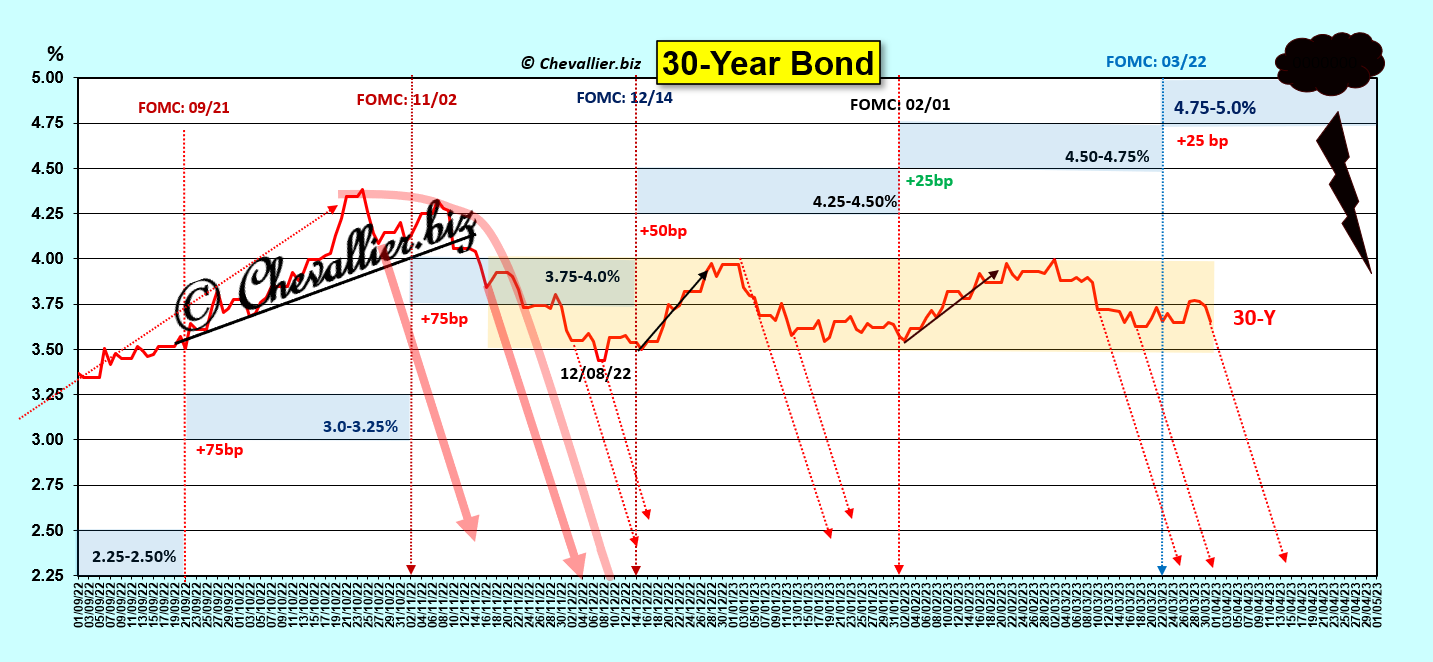

Beaucoup d’investisseurs se préparent au pire : ils placent leurs capitaux disponibles sur les T-Bonds à 30 ans dont les rendements ont déjà plongé… éphémèrement en attendant le grand plongeon,

Document 2 :

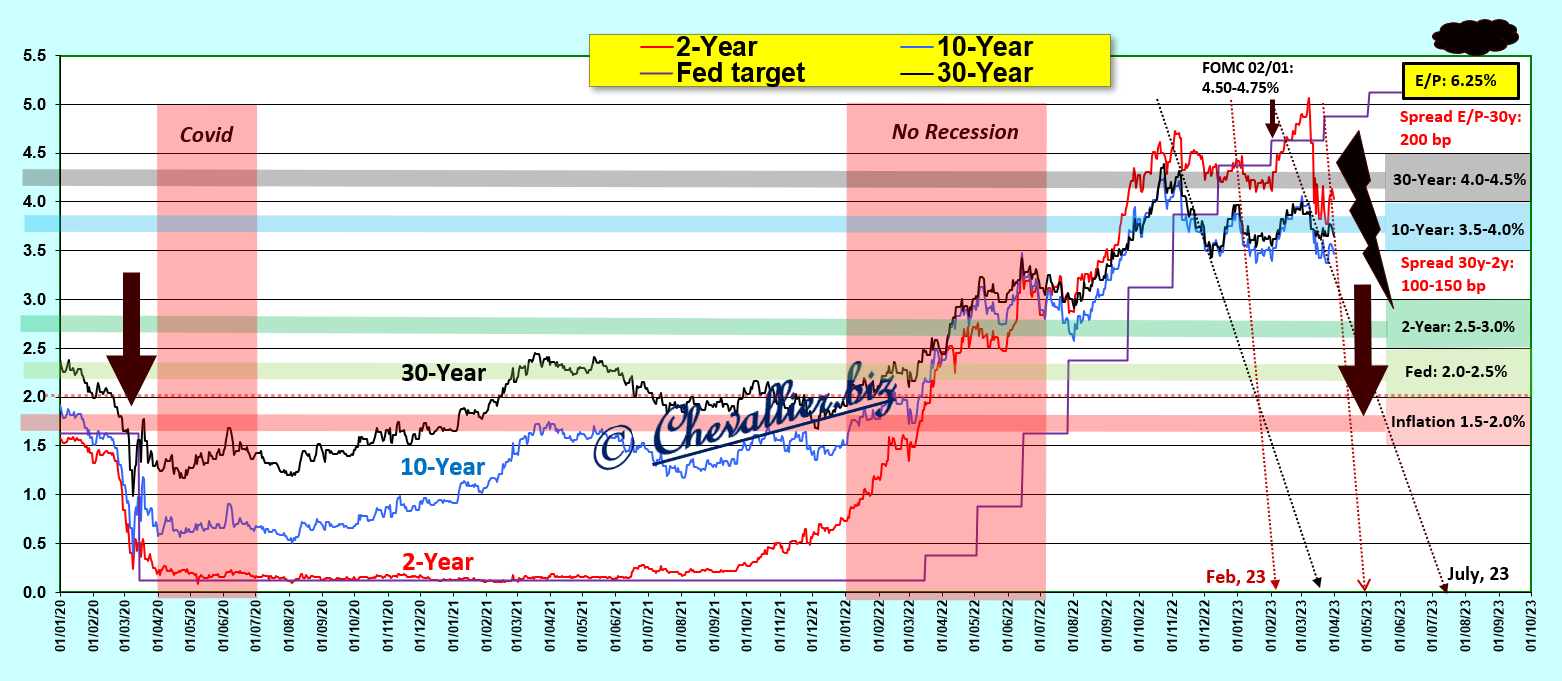

Les rendements des Treasuries peuvent plonger à tout moment pour retomber à zéro en quelques semaines comme cela s’est déjà produit en mars 2020,

Document 3 :

Ce sera alors le tsunami bancaire, le Krach ou le crash qui s’annonçaient depuis longtemps.

Autre face pour les bons spéculateurs : ce sera le moment d’investir à bon escient…

***

Cliquer ici pour lire cet article de Nouriel Roubini.

Cliquer ici pour visionner une vidéo de sa dernière intervention à ce sujet.

© Chevallier.biz