Aïe ! Aïe ! aïe !

Ouh là là !

Lors de la dernière séance de 2018 de la bourse américaine, l’écart entre les rendements des Notes à 10 ans et du Bill à 3 mois, le spread 10y-3m a plongé vertigineusement à 23,0 points de base…

Document 1 :

… ce qui constitue un plus bas record de ce cycle,

Document 2 :

Comme je l’ai déjà écrit précédemment, tout peut se produire en ce début d’année 2019 en une ou deux séances des bourses et même en quelques heures.

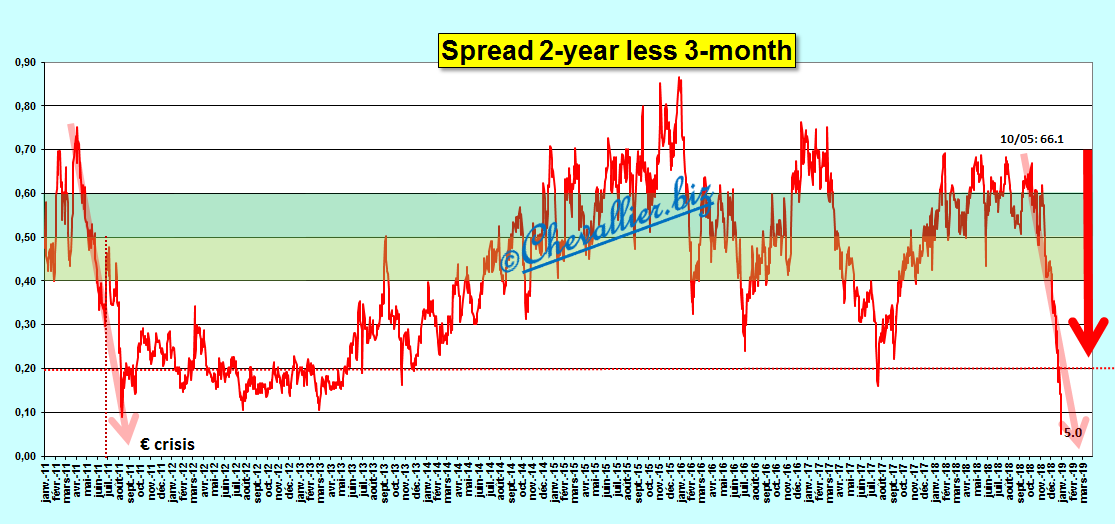

L’écart entre les rendements des Notes à 2 ans et du Bill à 3 mois, le spread 2y-3m a plongé lui aussi vertigineusement, plus rapidement même que de mai à juillet 2011 c’est-à-dire juste avant le début de la première manifestation de l’€-crise limitée alors à la Grèce, ce qui est la manifestation la plus éclatante de l’imminence de l’€-crash !

Document 3 :

L’aplatissement de la courbe de taux s’est brusquement accentué lors de cette dernière séance de 2018,

Document 4 :

Ces variations des rendements des treasuries permettent de ne pas faire apparaître l’aplatissement de la courbe de taux lorsque le spread 10y-2y est pris en considération, ce que font habituellement la plupart des investisseurs et les médias,

Document 5 :

La dernière séance de 2018 a été particulièrement volatile, ou chaotique !

Document 6 :

Ces variations des rendements des treasuries le 31 décembre sont confirmées ce matin 2 janvier et elles s’accompagnent d’une baisse très forte des rendements des bons des Trésors de la zone (euro) en perdition…

Certains investisseurs particulièrement bien informés agissent peut-être ainsi à bon escient avant la publication officielle du bilan de la BCE au 28 décembre.

Affaire à suivre, évidemment !

© Chevallier.biz

Et le spread 1an – 10 ans US qui est presque à 0 !!! cela va bientôt être plus rémunérateur d’investir sur 1 an que sur 10 !!! Le monde à l’envers…

Les Gos bk plongent encore dans les 3 %…

Oui, seulement la DB qui résiste pour l’instant…

Le 2 ans touche presque le 3 mois !!!

L’inversion de la courbe US a déjà commencé : le spread entre le 1 an et le 3 ans est à -16,7bp

(3m 2.469% / 1y 2.634% / 2y 2.500% / 3y 2.467% / 5y 2.499% / 10y 2.666% sur http://www.worldgovernmentbonds.com/country/united-states/).

Et même si les spreads les plus suivis sont toujours positifs (10y-2y à 16,6 et 10y-3m à 19,7) celui qui aurait le plus de valeur prédictive n’est plus qu’à 3,2bp !!! (c’est le 10y-1y selon Wells Fargo la plus ancienne des big bank US : https://www.bloomberg.com/news/articles/2018-07-30/treasury-1-to-10-year-spread-is-best-recession-tool-wells-fargo).

Bonne année Mr Chevalier

Elle commence mal en effet, grOOOSse gamelle sur les taux et panique bancaire en Italie?

ça sent pas bon: ECB Takes « Unprecedented » Step Of Putting Italy’s Banca Carige In Administration

Oui, la bk Carige pose beaucoup de pb !

tic tac tic tac….

https://www.zerohedge.com/news/2019-01-02/banca-carige-shares-suspended-ecb-appoints-monitors-troubled-lender

https://fr.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=180

Je voulais publier qqch / bk Carige mais ça va trop vite !

Mon mulot ne suit plus !!!

Bonne année mister Chevalier….

Oui mais wall street rebondit ….étonnant cette triche..