Je reprends ici en l’actualisant un article que j’ai mis en ligne le 4 juin 2018…

Tout est simple et il est toujours aussi étonnant qu’aussi peu de gens comprennent ces problèmes monétaires qui sont pourtant si simples…

Ainsi en est-il pour ce machin (comme aurait dit de Gaulle) qu’est Target 2, le Trans-european Automated Real-time Gross settlement Express Transfer system (système de transferts express automatisés transeuropéens à règlement brut en temps réel).

Reprenons l’exemple du paysan de Böhm-Bawerk et situons-le maintenant en Italie…

Il continue à travailler, officiellement et au noir. Les affaires marchent bien.

Il achète un gros 4×4 Porsche au prix de 150 000 € parce que ça fait bien. Il paie le concessionnaire Porsche en Italie en lui donnant un chèque de sa banque italienne Unicredit.

L’argent qu’il a versé se retrouve finalement sur le compte Deutsche Bank de Porsche en Allemagne.

C’est simple, tout est simple. Tout va bien. Tout le monde comprend.

Non ! C’est trop simple pour la nomenklatura euro-zonarde qui a pondu ce Target 2 !

En effet, Unicredit va transférer ces 150 000 € sur son compte à la banque centrale italienne, Banca d’Italia qui les transmettra à son homologue la banque centrale allemande, la Buba, qui créditera le compte que Deutsche Bank y possède pour le bénéficiaire final qu’est Porsche.

La procédure est un peu complexe (Unicredit aurait pu verser directement l’argent à Deutsche Bank) mais le centralisme démocratique a toujours bien fonctionné en €URSS.

Les deux banques centrales comptabilisent leurs transactions dans leurs comptes, ce qui est à la base de ce Target 2.

Les Italiens profitent de cette monnaie unique contre nature qu’est l’euro pour acheter (trop) facilement des produits allemands à un prix anormalement bas pour eux.

Globalement, les Italiens achètent des produits made in Germany pour des montants supérieurs à ceux que les Allemands consacrent à l’achat de produits italiens.

Un déséquilibre se développe donc dans les échanges entre ces pays dont les niveaux et les gains de productivité sont différents, ce qui apparait clairement dans les chiffres de Target 2.

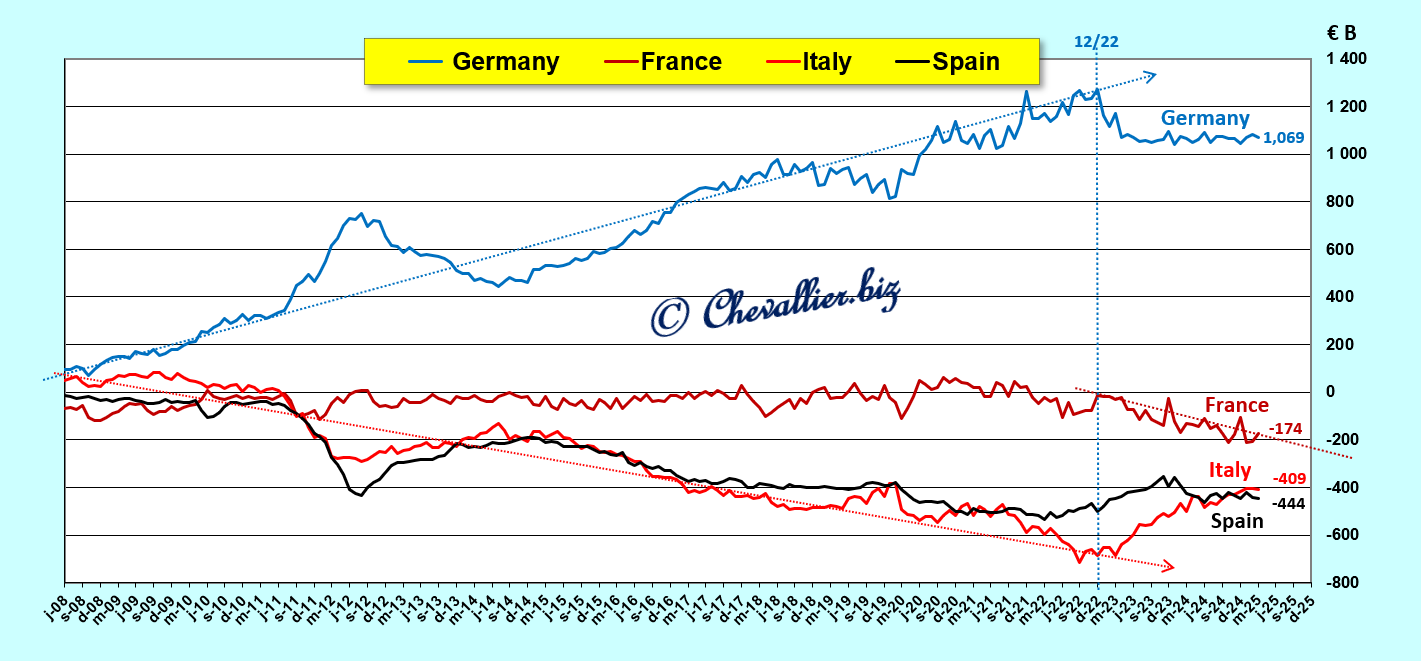

Le déficit italien a atteint un plus bas à 715 milliards d’euros en septembre 2022,

Document 1 :

Il en est de même pour ces autres cochons de pays du Club Med : le déficit de l’Espagne est proche des 400 milliards d’euros, la France sombre depuis fin 2022…

Globalement, les déficits de ces cochons de pays du Club Med plongent pour fluctuer dans les… 1 000 milliards d’euros alors que, inversement, les excédents allemands fluctuent dans les… 1 000 milliards d’euros !

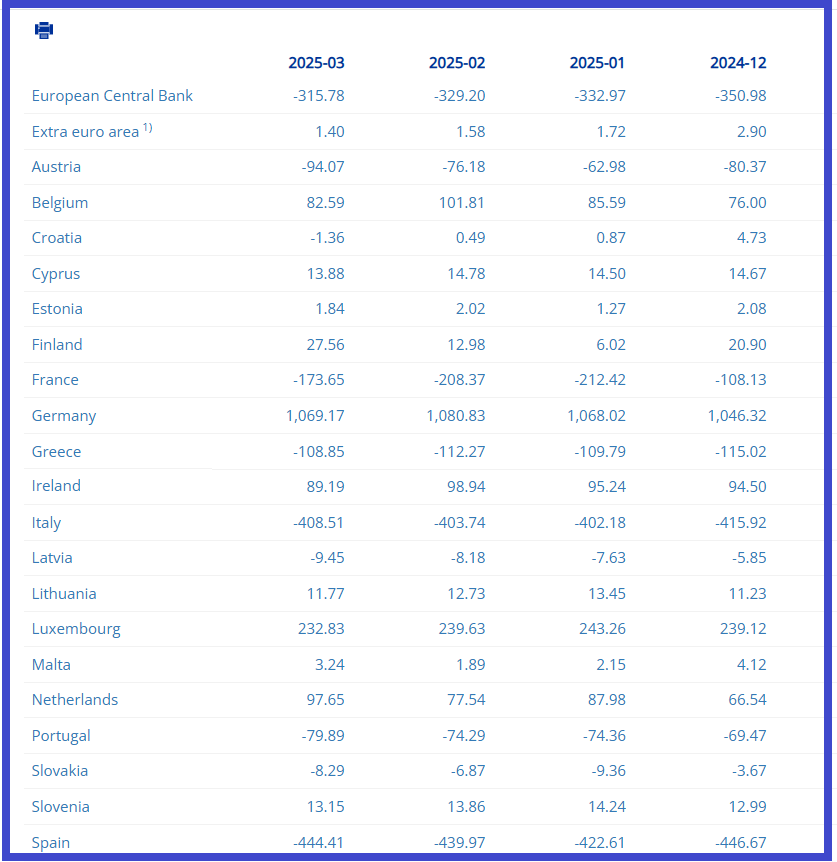

Vue d’ensemble des données,

Document 2 :

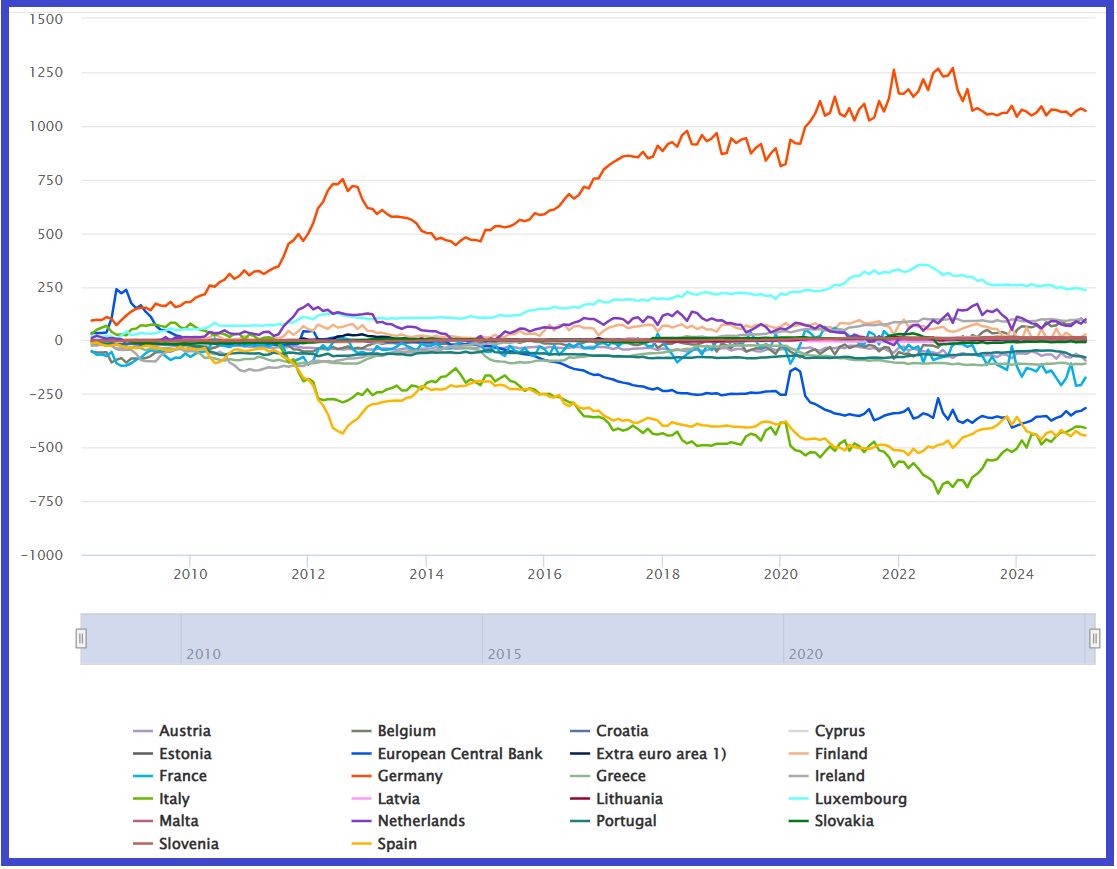

Evolution des données de Target 2,

Document 3 :

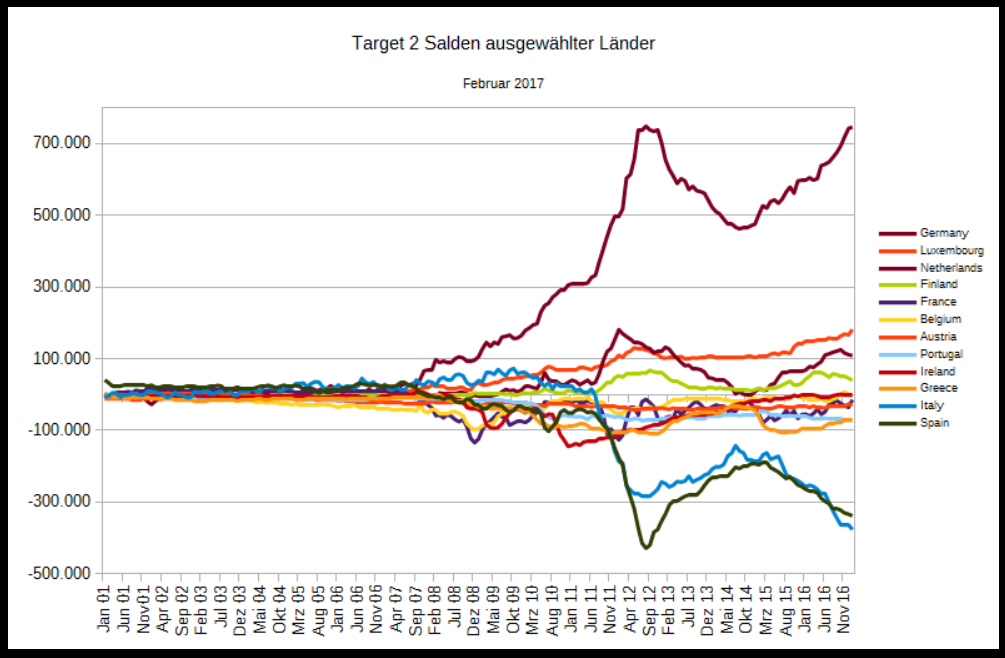

Evolution de Target depuis sa création jusqu’en 2016,

Document 4 :

Dès lors, la nomenklatura euro-zonarde en tire la conclusion suivante : les Italiens ont 400 milliards d’euros de dettes principalement vis-à-vis de la Buba et ils devraient donc les payer en cas de sortie de l’euro-système.

Il s’agit là d’une erreur monumentale !

En effet, les 150 000 € versés par le paysan italien de Böhm-Bawerk à partir de son compte Unicredit en Italie ont bien été versés sur le compte de Porsche à la Deutsche Bank en Allemagne, point.

Les banques centrales nationales ne sont plus que des entités locales (des succursales, des filiales ou des intermédiaires) de l’entité globale qu’est la BCE.

Les Allemands ne sont donc pas fondés à revendiquer des créances vis-à-vis des Italiens.

Les comptes des banques centrales sont consolidés au niveau de la BCE qui est la seule entité monétaire légale de la zone euro. Elle joue le rôle d’une chambre de compensation.

Les dettes et créances de ces banques centrales ne sont pas exigibles entre elles comme c’est le cas pour tous les groupes constitués d’entités subordonnées, à savoir des filiales dont ils détiennent la majorité (ou la totalité) des parts.

Donc, dans l’euro-système, peu importe la procédure des règlements, l’argent ne fait que transiter par des banques centrales nationales qui ne sont que des intermédiaires, des entités locales de l’entité globale qu’est la BCE.

Pour mieux comprendre ces problèmes, il suffit de localiser maintenant le paysan de Böhm-Bawerk qui était en Italie pour le placer en Californie…

Devenu un farmer, il achète pour 70 000 dollars (USD) un pick-up Ford F-150 fabriqué à Dearborn dans le Michigan parce que c’est ce que font les autres farmers.

Aucun Américain ne conçoit que la banque centrale de San Francisco du 12° district de la Fed dont dépend le farmer de Böhm-Bawerk puisse être débitrice vis-à-vis de son homologue de Chicago du 7° district où se trouvent les usines Ford !

Les banques américaines effectuent directement leurs règlements de banque à banque par des chambres de compensation sans passer par l’intermédiaire des banques centrales constituant le Federal Reserve System qui consolide évidemment les comptes de ses 12 Reserve Banks sans qu’elles soient obligées d’équilibrer leurs comptes entre elles.

Dans cette entité qu’est la zone euro, une seule monnaie a cours légal : l’euro.

Il en est de même aux Etats-Unis (d’Amérique !) où une seule monnaie a cours légal : le dollar (USD).

Les entités dites intra-euro-système n’ont pas de légitimité en tant qu’entités indépendantes ayant vocation à être débitrices ou créditrices vis-à-vis de tiers.

Elles ne peuvent être que consolidées au niveau de l’entité mère, globale, à savoir la BCE.

La position de l’Italie est même en amélioration au cours de ce mois de mai comme le montrent les données de Bloomberg : le déficit n’est que de 371 milliards d’euros au 18 mai !

Document 5 :

Une fois de plus je remercie Corinne, ma fidèle lectrice de m’avoir fourni les coordonnées d’un intervenant bien informé sur X à ce sujet, mais qui fait une erreur sur la signification de Target 2…

***

Target 2 est un système légal mais pas légitime.

Il est contraire à la logique économique, financière et monétaire.

Cette analyse de Target 2 montre que l’euro-système est un ersatz de système de Bretton Woods dans lequel il est impossible de faire varier entre elles les parités monétaires des pays membres.

Le système de Bretton Woods n’a pas tenu 30 ans alors qu’il était possible de procéder à des ajustements de parités monétaires (des dévaluations et des réévaluations).

L’euro-système qui existe depuis 25 ans ne peut qu’éclater… à terme, qui est maintenant plus clairement envisageable.

Les analyses positives sur un Italexit sont rares mais ZeroHedge en a publié une le 3 juin 2018 émanant de la banque américaine JPMorgan en titrant :

JPMorgan’s Stunning Conclusion: An Italian Exit May Be Rome’s Best Option,

La conclusion stupéfiante de JPMorgan : une sortie italienne pourrait être la meilleure option pour Rome, et cette conclusion devrait être toujours d’actualité !

Cliquer ici pour la lire.

Cliquer ici pour accéder aux données de la BCE sur Target 2.

Cliquer ici pour accéder au post de X à ce sujet.

Cliquer ici pour lire mon article précédent sur Target 2.

© Chevallier.biz