Le Président des États-Unis d’Amérique a donné l’ordre à l’armée d’attaquer l’Iran de concert avec Israel le samedi matin 28 février (à l’heure iranienne).

Que va-t-il se passer à partir de lundi 2 mars ?

Cette guerre va se poursuivre, évidemment, avec beaucoup de morts et de blessés, et des bouleversements géopolitiques considérables dans le monde.

Indépendamment de ces problèmes, que va-t-il se passer à partir de lundi 2 mars sur les marchés financiers ?

Logiquement, la réponse est relativement simple et précise : le momentum crash qui était en attente depuis le mois de mars 2023 va se produire… enfin !

C’est la suite inévitable des cycles de l’économie américaine mis en évidence à partir de l’évolution des rendements des bons du Trésor des États-Unis, et plus précisément pour ce qui concerne l’écart de certains de ces rendements, cf. mes articles à ce sujet.

Les caractéristiques de ce momentum crash seront semblables à ce qui s’est passé en février-mars 2020 à la suite de cette histoire de coronavirus.

Cette guerre en Iran est la cause exogène de ce momentum crash, les causes endogènes étant, d’une part la bulle monétaire qui s’est développée aux États-Unis et qui dépasse largement les normes, et d’autre part les dérives des banksters qui concernent en particulier les problèmes du crédit dit privé, c’est-à-dire des prêts aventureux accordés par des établissements financiers qui n’ont pas le statut de banque.

Comme je l’ai déjà écrit à maintes reprises, cette crise, comme toute crise a des effets négatifs considérables, à savoir un Krach, mais c’est aussi l’opportunité de bénéficier de plus-values importantes à condition d’investir judicieusement sur des produits financiers qui vont prendre de la valeur au fil des semaines à venir, ce qui permet au mieux de tripler un capital financier, comme je l’ai écrit précédemement et comme je le propose par ailleurs…

***

D’après l’évolution des rendements des bons du Trésor des États-Unis, il était certain que, dès le début de l’après midi du vendredi 27 février, le Donald allait donner l’ordre d’attaquer l’Iran dès le lendemain, cf. mon article à ce sujet.

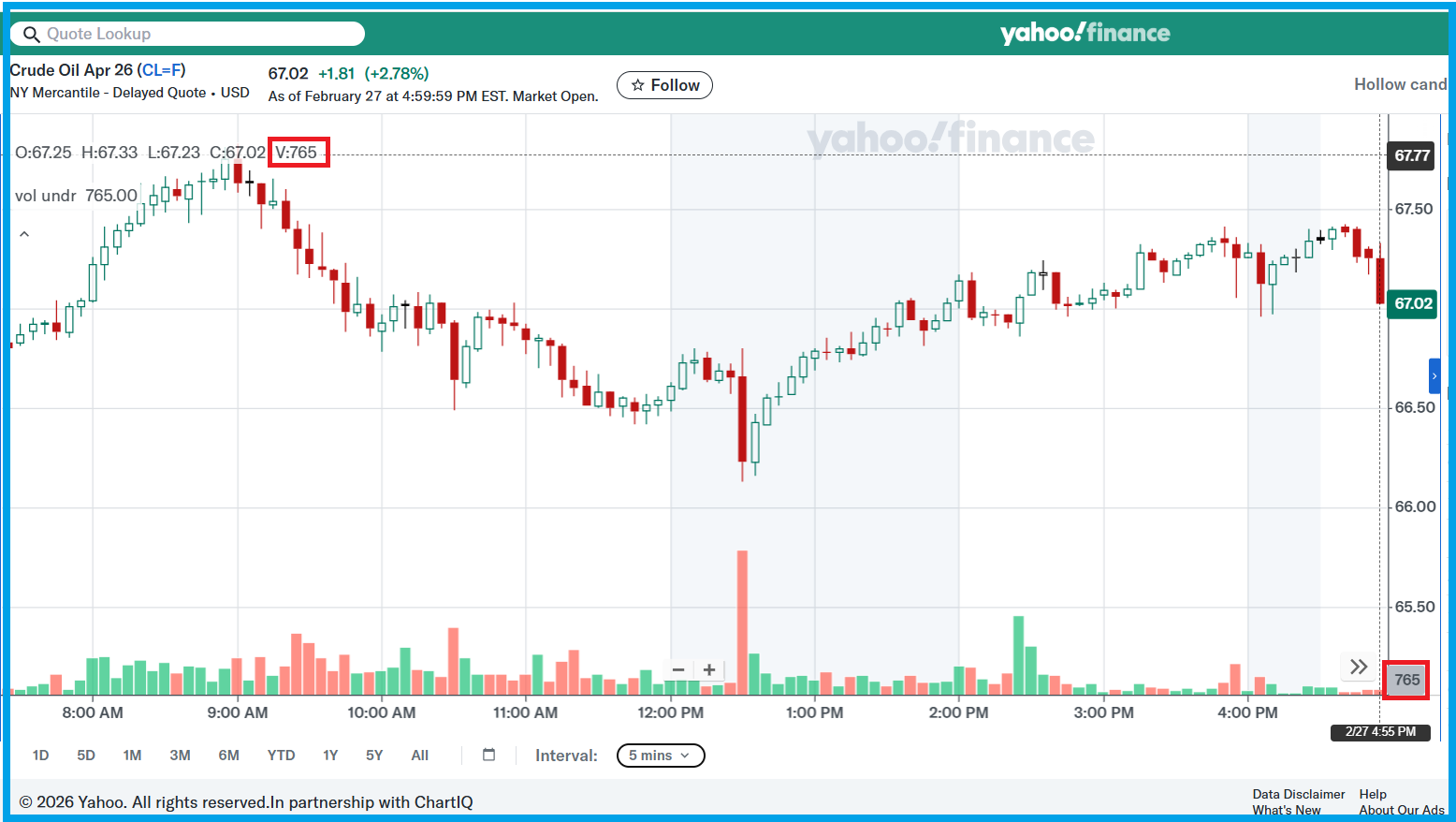

Cependant, d’après l’évolution des futures du cours du baril de pétrole sur la base du Crude Oil April 26, aucune hausse n’est observable au cours de la séance du vendredi 27 février qui s’est même terminée en petite baisse !

Document 1 :

Le pic en volume (en baisse) s’est produit à 12 heures 30 à 18 600 contrats pendant 5 minutes pour terminer à 765 contrats seulement pendant les 5 dernières minutes de la séance et il en a été de même au cours des phases précédentes !

Document 2 :

[Un contrat porte sur une transaction de 1 000 barils.]

Les cours du pétrole n’ont pas explosé au cours du mois de février dans l’anticipation d’une guerre en Iran puisqu’ils ont fluctué normalement dans une bande de 62 à 67 dollars en baissant même marginalement dans les dernières heures de cotation.

Document 3 :

D’après l’évolution des cours du pétrole, des rendements des treasurys et des autres titres, les marchés financiers n’anticipaient pas de grands bouleversements à la suite du déclenchement de cette guerre en Iran, ce qui est étonnant.

Le problème avec les guerres est qu’elles ne se déroulent jamais comme les militaires les prévoyaient.

Les investisseurs donnent l’impression d’avoir mal anticipé eux-aussi les conséquences de cette guerre et ils risquent d’avoir de mauvaises surprises…

***

Par ailleurs, sur la base des interventions de Larry Johnson, j’ai écrit en message privé dès le 3 janvier (2026) que l’enlèvement de Maduro était le prélude d’une guerre en Iran et du blocage du détroit d’Ormuz, et nous avons eu raison !

Cette guerre est l’étincelle qui va déclencher ce momentum crash qui sera fatal au Donald qui est tombé dans le piège qu’il a lui-même créé !

© Chevallier.biz