Les autorités suisses font pression pour qu’UBS absorbe le Crédit Suisse mais UBS aurait déjà dû être déclarée en faillite car ses capitaux propres sont négatifs en application des règles comptables…

***

Les articles et commentaires sur la situation des banques aux États-Unis et en Europe sont nombreux mais pour comprendre ce qui se passe à ce sujet, il faut commencer par analyser les comptes de ces banques…

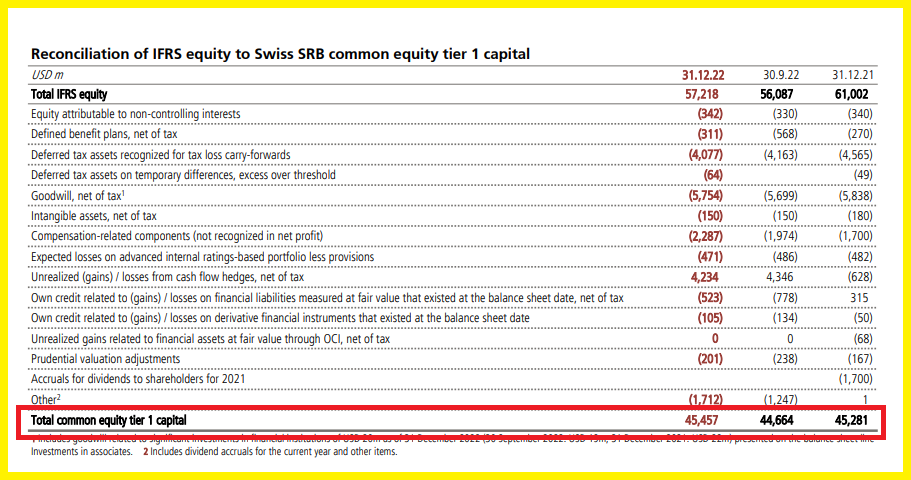

Pour ce qui concerne UBS, le point de départ de toute analyse élémentaire est constitué par le montant de ses capitaux propres réels, à savoir le Total common equity tier 1 capital publié dans son dernier rapport financier arrêté au 31 décembre 2022, soit 45,457 milliards de dollars (USD),

Document 1 :

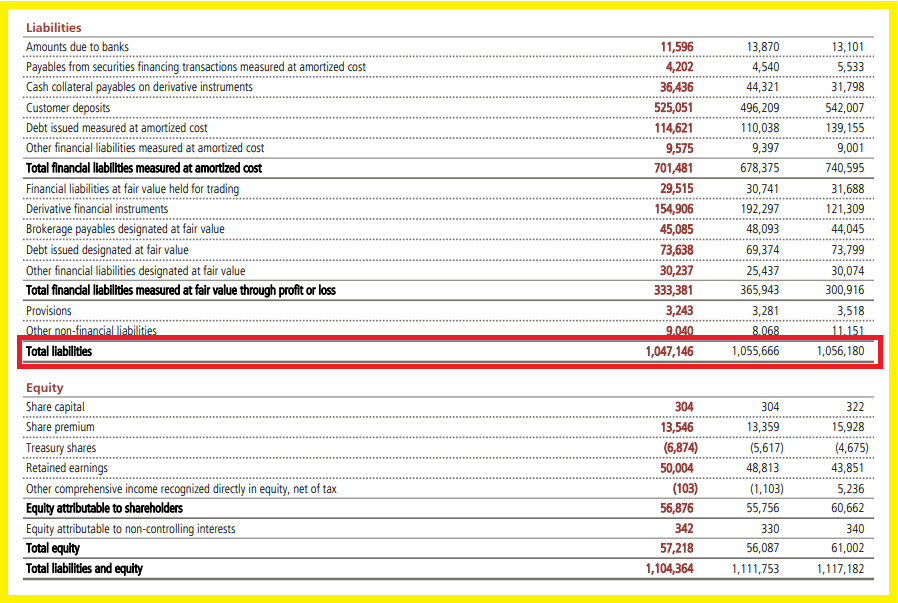

Ces 45,5 milliards de dollars doivent être rapprochés du montant du total des dettes d’UBS, Total liabilities, à savoir 1 047 milliards de dollars de façon à déterminer ce ratio fondamental pour les banques qu’est le leverage, c’est-à-dire le multiple d’endettement.

Pour rappel le leverage est le ratio entre les dettes sur les capitaux propres, ici 1 047 sur 45,5 soit 23,0 ce qui signifie que les dettes représentent 23 fois le montant de ses capitaux propres alors que ce ratio devrait être inférieur à 10 selon ce bon vieux Greenspan !

Document 2 :

Pour qu’UBS soit une banque fiable, il aurait fallu que le total de ses dettes soit au maximum de 455 milliards de dollars (soit 10 fois ses capitaux propres) !

Les dirigeants d’UBS n’ont pas respecté les règles prudentielles d’endettement car ils ont donc emprunté 593 milliards de dollars en trop (1 047-45,5), ce qui fragilise cette banque.

Les autorités monétaires suisses auraient dû leur imposer de respecter cette règle mais elles ne l’ont pas fait car ces dirigeants d’UBS sont en fait plus influents que leurs superviseurs !

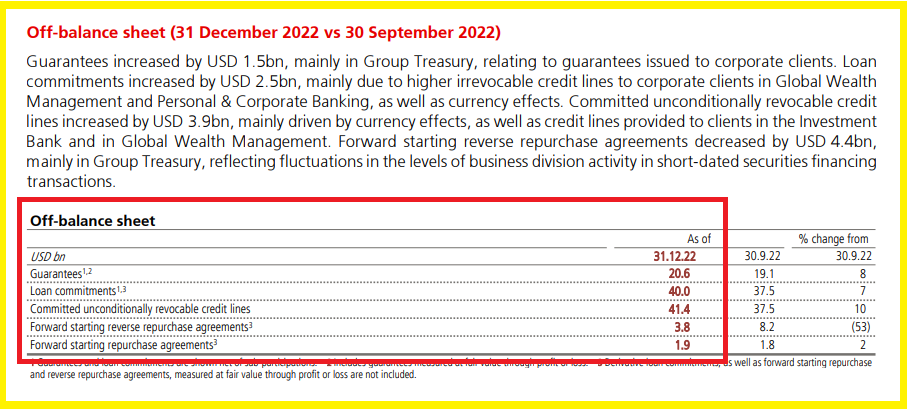

Pire : le dernier rapport financier d’UBS publie les chiffres du hors bilan qui révèlent que la banque s’est engagée à payer à ses clients pour 87,1 milliards de dollars alors que les garanties reçues ne sont que de 20,6 milliards de dollars, ce qui conduit à des pertes potentielles de… 66,5 milliards !

Document 3 :

Le chiffre de 87,1 milliards de dollars est le résultat de la somme au 31 décembre 2022 des quatre dernières lignes de ce document 3 qui sont constituées d’engagements à payer par UBS dans le cadre des seules opérations comptabilisées dans le hors bilan, à savoir des engagements de prêts, des lignes de crédit irrévocables sans condition et des opérations de mise en pension et de prise en pension à terme.

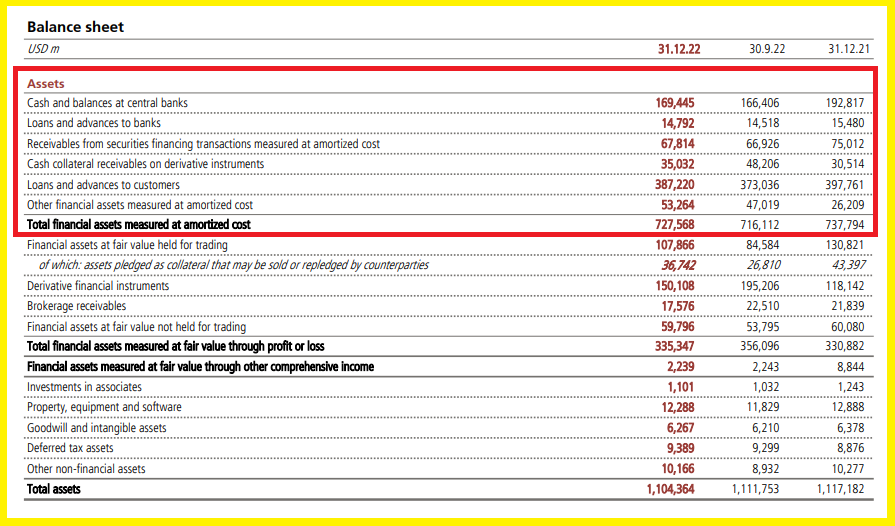

Par ailleurs, le rapport financier d’UBS ne publie plus les chiffres permettant de connaitre le montant des pertes potentielles sur les actifs tels que les prêts qu’elle a accordés et qui se montaient à 26 milliards de dollars à la fin du troisième trimestre 2021 pour un total de 722,8 milliards (cf. mon article à ce sujet) à rapprocher des 727,568 milliards au 31 décembre 2022,

Document 4 :

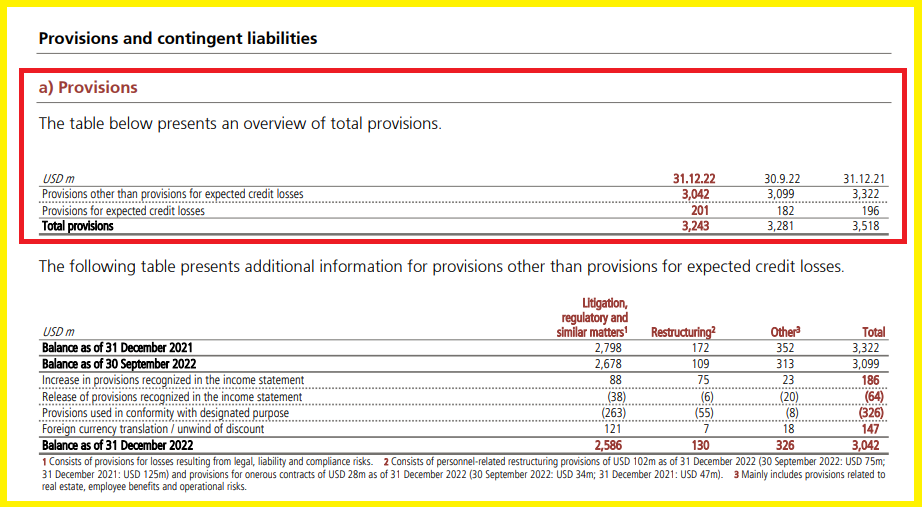

En conséquence, les pertes non comptabilisées sur ces postes devraient être au moins de l’ordre de 25 milliards de dollars alors que les provisions ne sont que de… 3,042 milliards !

Document 5 :

Ces cinq documents extraits du dernier rapport financier d’UBS (non audité) pour 2022 montrent clairement que cette banque aurait dû être déclarée en faillite depuis longtemps, cf. mes nombreux articles à ce sujet.

Les dirigeants d’UBS et de Crédit Suisse n’ont pas respecté les règles prudentielles d’endettement, ce qui aurait dû être condamnable et les autorités monétaires les ont laissé faire, ce qui conduit présentement à une situation catastrophique.

Une banque en faillite ne peut pas être sauvée par une autre banque en faillite !

Pendant des années, j’ai montré clairement à partir de l’analyse des rapports financiers que la situation de beaucoup de big banks, surtout européennes était potentiellement catastrophique.

Maintenant, c’est trop tard pour agir.

Le tsunami bancaire que j’annonçais explicitement depuis mars 2020 a commencé à se manifester. La vague devrait s’amplifier dans les jours, les semaines et les mois à venir et les conséquences risquent d’être très graves, surtout en France, un pays dont la population peut agir brusquement et très violemment.

Il aurait été préférable d’avoir un minimum de culture économique et monétaire élémentaire…

***

UBS (à gauche) et Crédit Suisse (à droite) ont leur siège à Zurich sur la… Paradeplatz !

Cliquer ici pour lire mon article précédent et très instructif sur UBS.

Cliquer ici pour accéder aux informations financières d’UBS.

Cliquer ici pour lire le dernier rapport financier d’UBS.

© Chevallier.biz

Bonsoir Mr Chevallier,

Dans le CET1 vous n’incluez pas les treasury shares pour 6.87 mds ? ce qui augmente un peu les fonds propres mais de toute façon la valeur reste négative donc le résultat final est le même.

Belle soirée a vous.