Les banksters de la BCE ont publié le 9 juillet le bilan hebdomadaire de l’Eurosystème qui fait apparaitre à la rubrique 11 du passif une perte en capitaux propres de… 44,5 milliards d’euros au 4 juillet par rapport à son bilan arrêté à la fin du trimestre précédent !

Document 1 :

Chut ! personne n’en parle !

Le plus drôle est que personne, absolument personne n’en parle. Aucun article n’est consacré à cette nouvelle perte historique et kolossale !

Même ceux que l’on désigne par la dissidence, c’est-à-dire ceux qui n’ont jamais cru à cette histoire de coronavirus et qui s’estiment compétents pour dénoncer les banksters et autres nuisibles en tous genres, refusent de répercuter mes articles et de les faire connaitre à l’exception de notre ami Pierre Jovanovic…

Cette perte de 44,5 milliards d’euros est due principalement à la baisse du cours de l’or au cours des trois derniers mois et des dépôts des banques dites commerciales.

En effet, la rubrique 11 du passif de l’Eurosystème, compte de réévaluation, est constituée de la somme des plus-values (et des moins-values !) sur ses réserves d’or qui sont donc dissociées du montant de la rubrique 12 capital et réserves qui comptabilise son capital (initial) et les bénéfices (ou les pertes) accumulés, ces deux rubriques constituant l’équivalent en langage courant et selon les règles comptables de ses capitaux propres… conformément à ce que publie la Banque de France dans ses bilans mensuels et annuels !

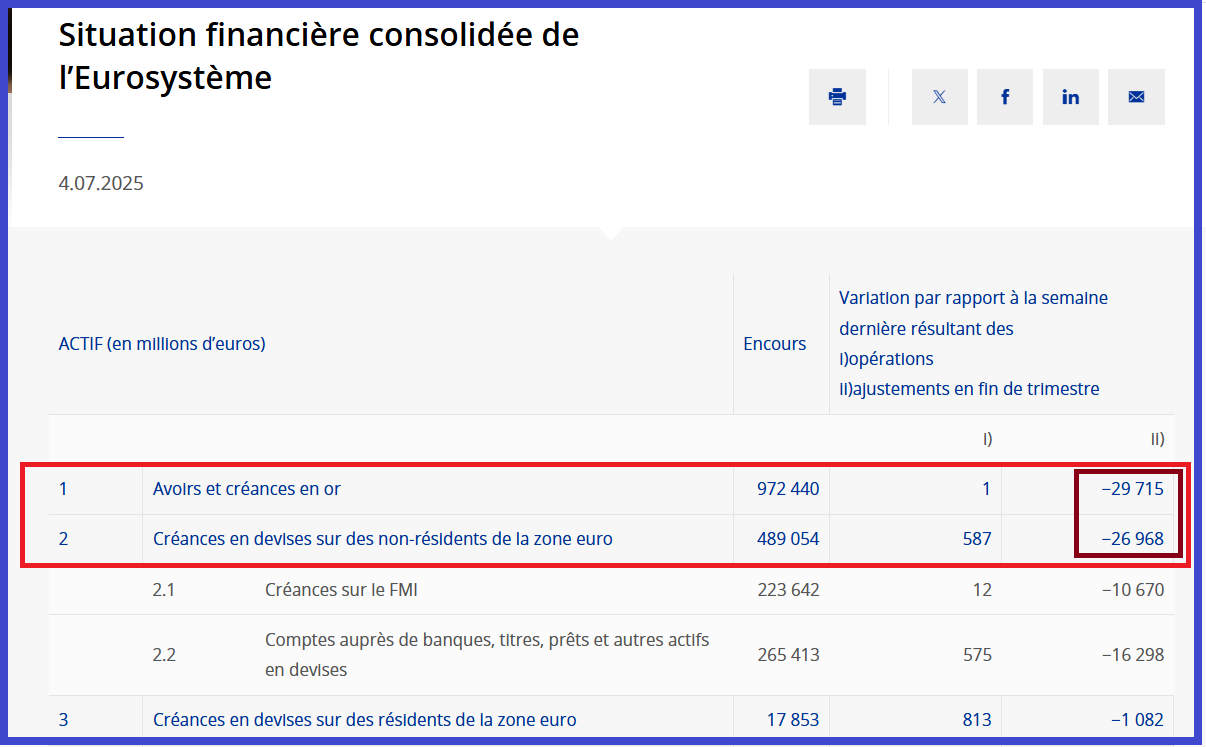

Document 2 :

Effectivement, cette perte de 44,5 milliards d’euros au cours du dernier trimestre s’explique principalement par une perte de 29,7 milliards d’euros sur le cours de l’or au cours du deuxième trimestre 2025 (rubrique 1 de l’actif) et par la baisse de 27 milliards d’euros des dépôts des banques dites commerciales (rubrique 2 de l’actif).

Document 3 :

Petite remarque : le montant des réserves d’or de l’Eurosystème qui avait dépassé la semaine précédente la barre symbolique des 1 000 milliards d’euros vient de la franchir à nouveau, mais par le bas du fait de la baisse du prix de l’or à la fin du deuxième trimestre par rapport à son prix à la fin du trimestre précédent !

Pour rappel, la BCE n’a quasiment plus de capital purement financier par rapport au total de ses actifs : seulement 37 milliards d’euros (cf. document 1), l’essentiel provenant des gains sur les prix de ses réserves en or qui ne devraient pas être cessibles car cet or ne devrait pas appartenir à l’Eurosystème mais aux nations le constituant.

***

Les banksters de la zone euro déposent de moins en moins de disponibilités auprès de la BCE car ils en manquent… de plus en plus !

En effet, ils ont déposé 46 milliards d’euros en moins au 18 juillet (rubrique 2 du passif) par rapport à la semaine précédente !

Document 4 :

Cette baisse des dépôts des banques dites commerciales à la BCE est compensée par les apports d’administrations publiques surendettées (qui n’ont en réalité pas ces capitaux qu’elles ont empruntés !) et par de généreux investisseurs non-résidents qui ne peuvent être que de riches pays dits musulmans producteurs et exportateurs d’hydrocarbures…

Les dépôts des banques dites commerciales à la BCE sont en chute libre depuis novembre 2022,

Document 5 :

Pour rappel…

Normalement, c’est-à-dire avant 2008, les banques qui avaient des disponibilités excédentaires (c’est-à-dire une situation nette positive en fin de séance) les prêtaient à celles qui avaient une situation nette négative en fin de séance.

Ainsi, le marché interbancaire fonctionnait… normalement, ce qui n’est plus le cas surtout depuis 2015.

Les dirigeants des banques qui sont bien gérées et qui ont des disponibilités excédentaires ne veulent plus les prêter à des banksters, mais à la BCE, car ils n’ont pas confiance en ces banksters !

En conséquence ces dépôts auprès de la BCE ont explosé après 2015 et surtout après 2020.

Le système bancaire européen est donc encore fortement fragilisé.

***

Cliquer ici pour accéder à la page du site de la BCE qui fournit ces informations sur les bilans hebdomadaires de l’Eurosystème.

Cliquer ici pour accéder à la page du site de la Banque de France d’où est extrait le document 2.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz