Ce jeudi 11 septembre 2025, l’écart entre les rendements des mauvais bons à 10 ans du Trésor français a plongé à son plus bas niveau de ce cycle par rapport à son homologue italien…

***

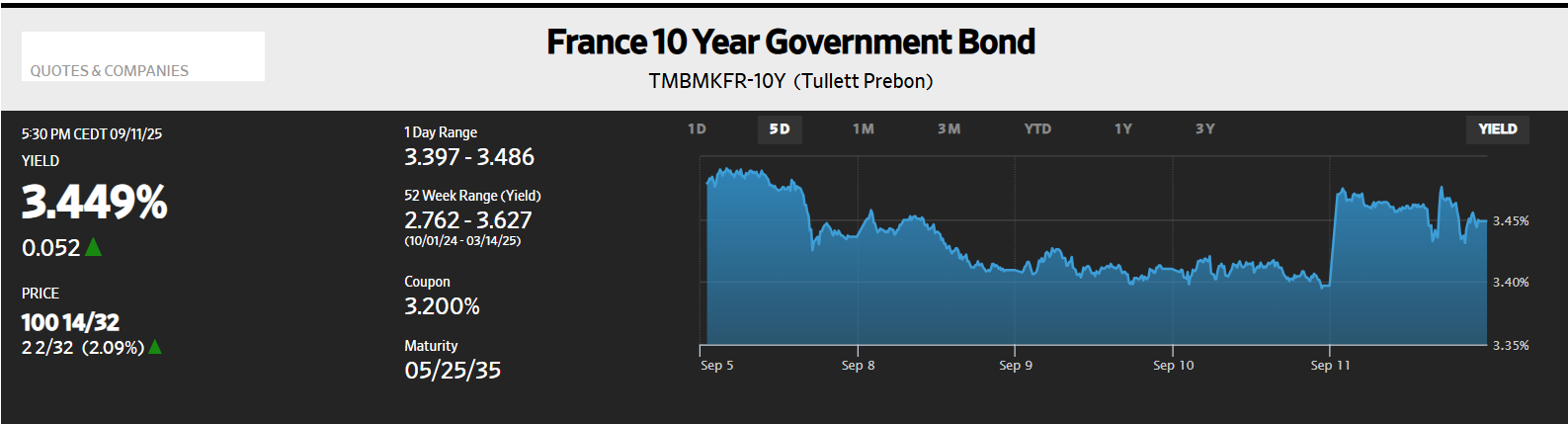

En effet, les rendements de l’OAT ont explosé dès le début de la séance, ce qui signifie que des investisseurs ont vendu de gros paquets de ces mauvais bons si bien qu’ils se sont rapprochés des rendements du 10 ans italien.

Dès l’ouverture de la séance, le 10 ans français n’était qu’à… 0,2 points de base du 10 ans italien et ceux qui manipulent les marchés financiers ont réussi à maintenir les rendements du 10 ans français toujours un peu en-dessous de l’italien pendant toute la séance de cotation !

Document 1 :

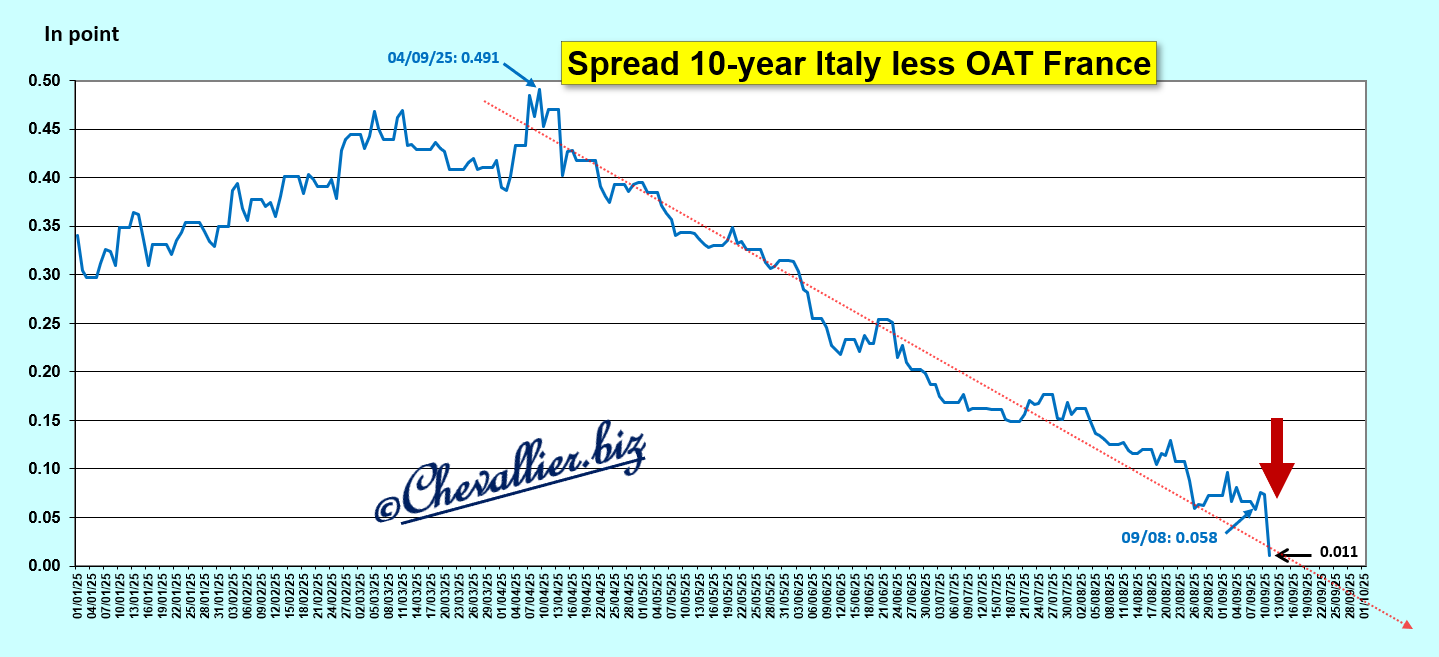

L’écart entre les rendements des mauvais bons à 10 ans du Trésor français et ceux de son homologue italien était sur une tendance baissière plus ou moins régulière depuis le 9 avril dernier mais le plongeon du 11 septembre est totalement hors normes jusqu’à… 1,1 point de base en fin de séance !

Document 2 :

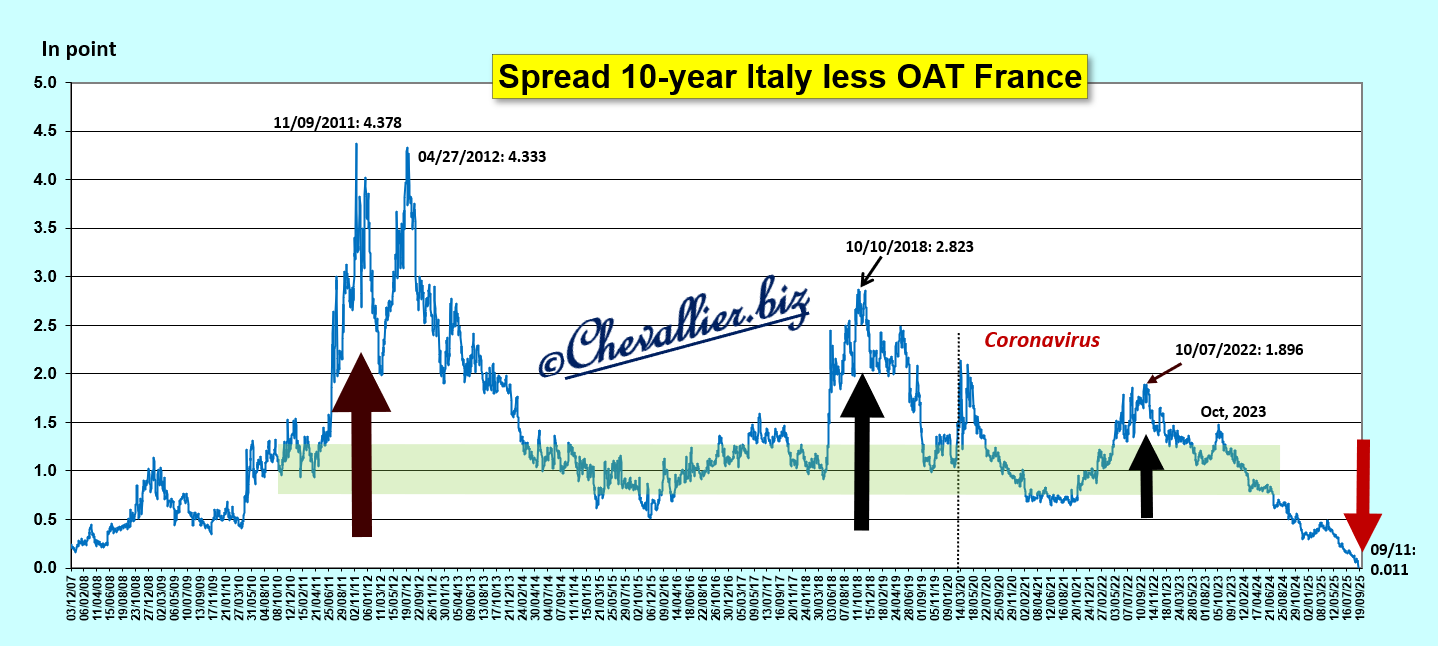

Sur la longue période, depuis le début des turbulences financières de 2007, cet écart n’a jamais été aussi faible,

Document 3 :

L’Italie revient de loin après de très grands écarts en 2011-2012 et elle est sur une tendance positive depuis le début de l’année 2024 alors que depuis cette date la France ne fait que s’enfoncer…

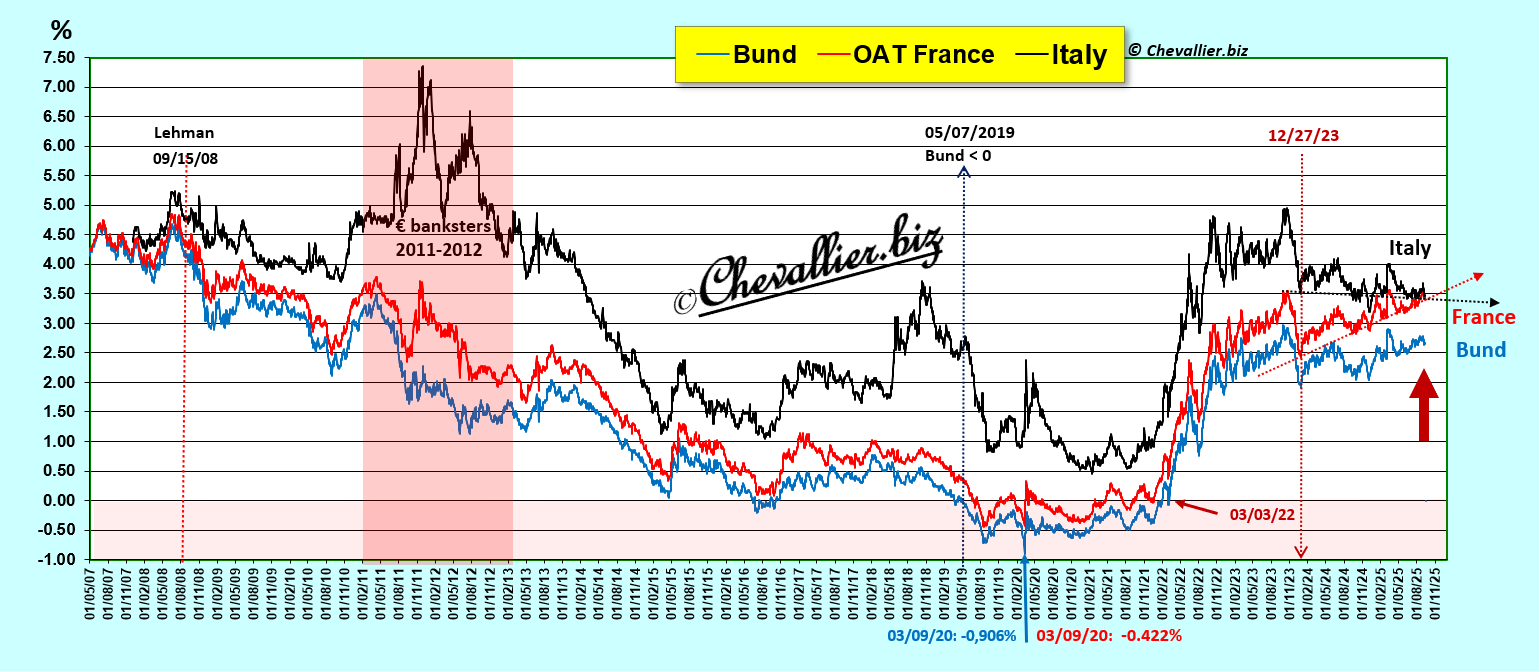

Document 4 :

Encore plus grave, d’après un article de ZeroHedge, rapportant les analyses et conclusions de Goldman Sachs, le pire est envisageable, ce qui a peut-être provoqué ces réactions extraordinaires des marchés ce 11 septembre, à savoir une fuite éperdue des capitaux de l’OAT plus ou moins bien contrée par ceux qui ont essayé de sauver les apparences…

Document 5 :

Cela concorde avec l’idée selon laquelle les marchés ont progressé au rythme de l’évolution de l’environnement macroéconomique et politique. C’est pourquoi nous ne nous attendons pas à ce que les décisions de notation soient porteuses d’informations prospectives pour les marchés, mais plutôt à ce qu’elles valident les prix actuels. Nous avions montré dans des études antérieures que seul un abaissement de la note à un niveau inférieur à la catégorie « investment grade » constituait un signal fiable d’élargissement des spreads par rapport aux concurrents.

Enfin, le plus grand risque extrême que Goldman voit pour la France est un scénario où le marché intègre les risques d’une élection présidentielle anticipée.

Dans ce scénario, l’incertitude politique s’élargirait au-delà de la réduction du déficit global, et les marchés pourraient même anticiper des fluctuations plus profondes, par exemple en remettant en question l’engagement de la France envers les règles et l’adhésion à l’UE, comme en 2017.

Les craintes d’un Frexit augmentent…

Si Goldman Sachs en arrive à de telles conclusions, c’est alors encore pire que ce que ceux qui sont accusés d’être des complotistes pouvaient imaginer !

***

L’agence de notation Fitch va publier le 12 septembre sa nouvelle notation de la France qui devrait passer de AA- à A mais en restant dans la zone d’Investment Grade.

L’échelle de notation de Fitch :

Qualité Investissement (Investment Grade)

- AAA : La plus haute note, indiquant une capacité extrêmement forte à honorer les obligations financières.

- AA : Indique une très grande capacité à honorer ses obligations.

- A : Représente une forte capacité à honorer ses obligations.

- BBB : Indique une capacité adéquate à honorer ses obligations, mais peut être vulnérable aux conditions économiques.

***

Pour rappel, la hausse des rendements de ces bons signifie que leurs prix baissent et inversement.

***

Cliquer ici pour lire l’article du ZeroHedge à ce sujet.

© Chevallier.biz