Une crise majeure est en gestation aux États-Unis. Sa cause profonde réside dans l’hypertrophie monétaire qui s’est développée depuis une quinzaine d’années et dans les dérives bancaires. Les tariffs du Donald vont l’aggraver…

***

L’hypertrophie monétaire qui s’est développée aux États-Unis depuis 2010 et qui s’est considérablement aggravée avec cette histoire de coronavirus s’accompagne de dysfonctionnements majeurs dans le système bancaire…

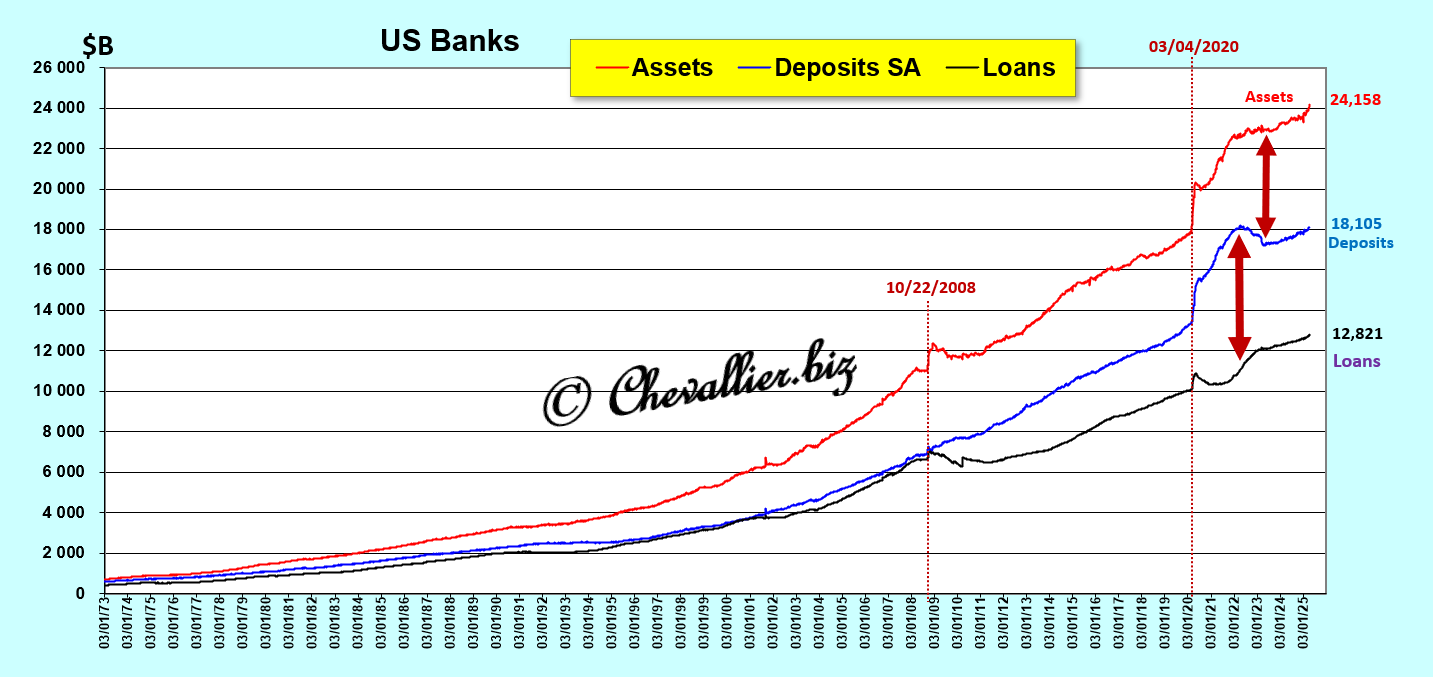

Ainsi par exemple, la fonction principale des banques devrait être de prêter à leurs clients des fonds que d’autres (de leurs clients) y ont préalablement déposé.

En d’autres termes, la fonction principale des banques devrait être de faire circuler l’argent entre les personnes qui ont des disponibilités dont elles n’ont pas l’usage pour les prêter à d’autres personnes qui ont besoin de financer leurs investissements.

Or, c’est à partir du mois d’octobre 2008 que les dirigeants des grandes banques américaines (c’est-à-dire des États-Unis) ont commencé à déconnecter les dépôts des prêts, c’est-à-dire qu’ils ont diminué les montants des prêts qu’ils ont accordé à leurs clients par rapport aux dépôts provenant d’autres clients.

Par ailleurs, la part des dépôts des clients de banques a diminué par rapport au total des actifs de ces banques, ce qui les fragilise au point que des banques en difficulté ont été obligées de cesser leur activité au printemps 2023, ce qui a failli déclencher la cessation d’activité en chaine d’autres banques et donc une crise systémique.

Document 1 :

Ces problèmes sont bien connus de la communauté financière internationale mais les dirigeants des grandes banques américaines sont intervenus pour empêcher les autorités de prendre des mesures drastiques pour rétablir un système bancaire sain aux États-Unis !

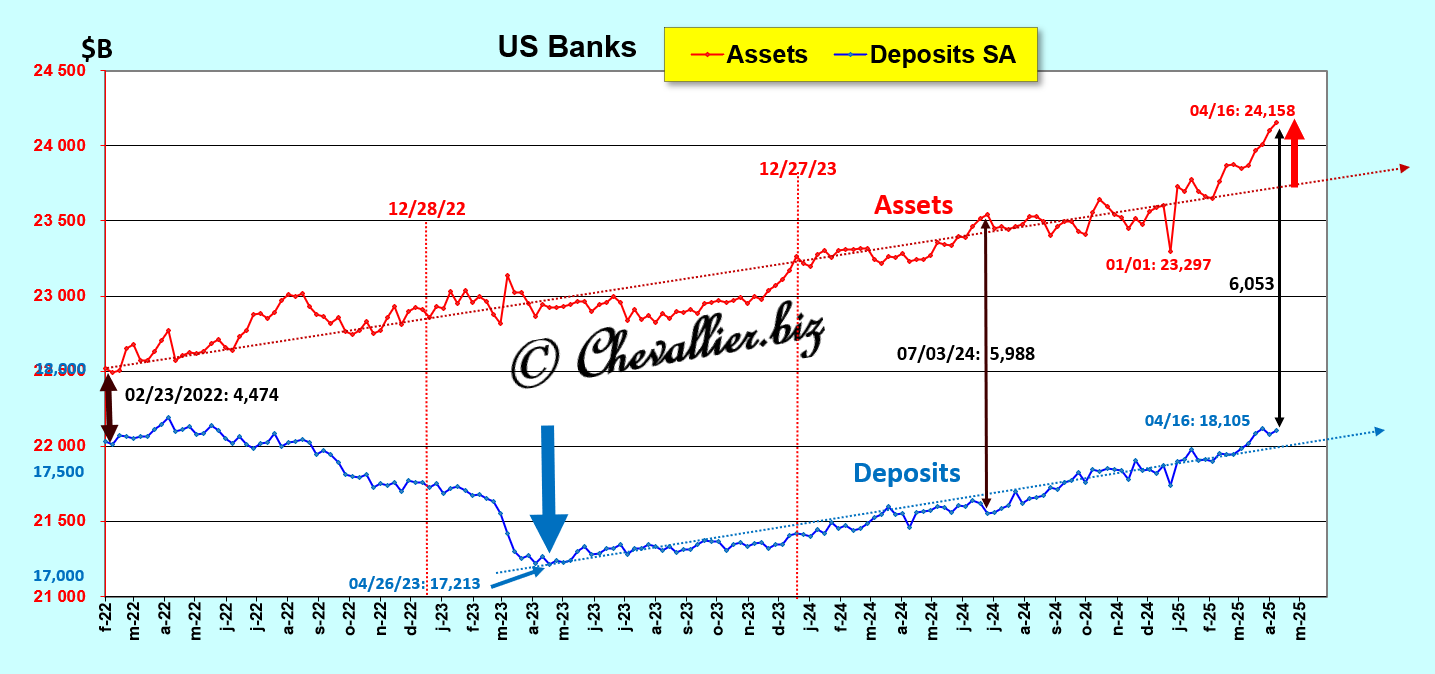

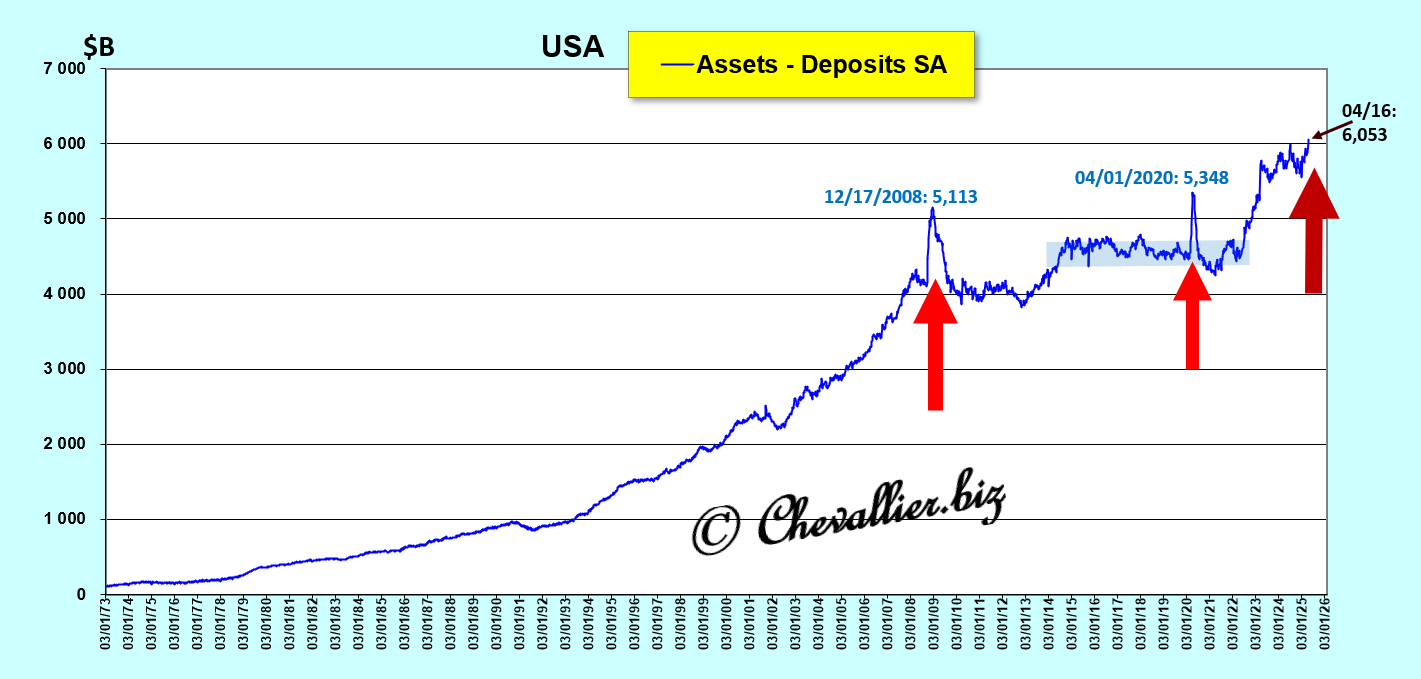

C’est ainsi que ces dysfonctionnements s’accentuent depuis ces dernières semaines comme le montre l’écart qui s’accroit entre les actifs et les dépôts des banques américaines, d’après les données publiées par le gouvernement,

Document 2 :

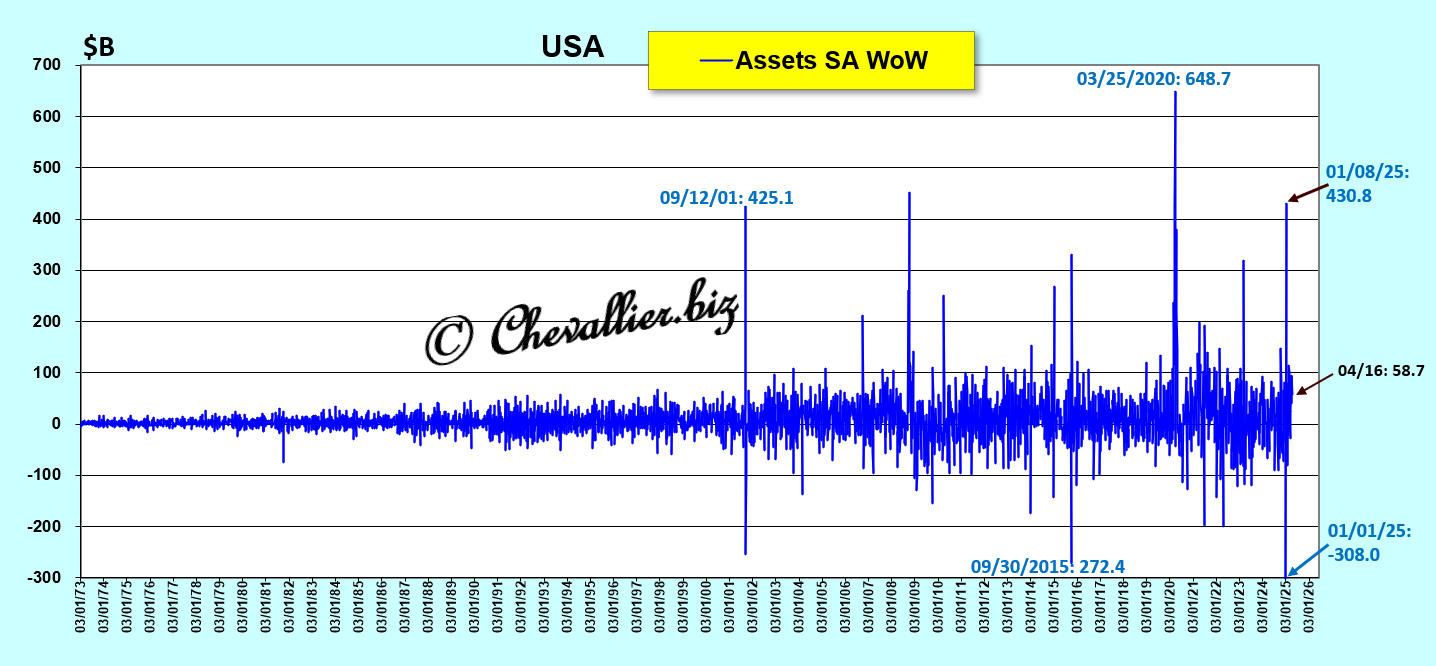

Les variations d’une semaine à l’autre des actifs des banques américaines peuvent être de grande amplitude et se manifester brusquement (à la hausse ou à la baisse) en cas de fortes turbulences financières, ce qui peut conduire à une crise systémique à tout moment !

Document 3 :

L’écart entre les actifs et les dépôts des banques américaines s’est accentué en 2022 et en 2023, puis il s’est stabilisé en 2024 pour repartir sur une tendance haussière depuis le premier janvier 2025, ce qui signifie que les actifs des banques sont de moins en moins financés par les dépôts de leurs clients, le plus haut record historique venant d’être atteint au 16 avril, derniers chiffres publiés,

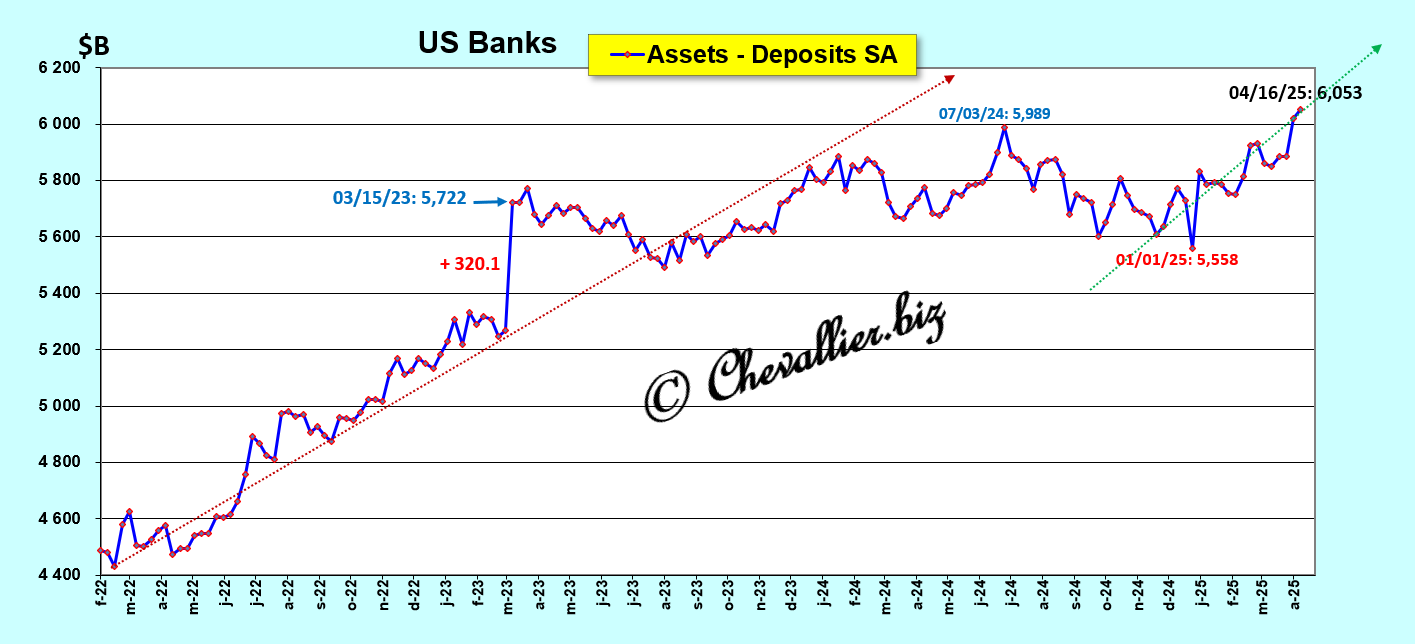

Document 4 :

Cet écart entre les actifs et les dépôts des banques américaines s’accentue dangereusement depuis que ces données sont publiées et les deux pics précédents correspondent à des crises majeures : la Grande récession de 2008 et celle qui s’est produite en 2020 avec cette histoire de coronavirus,

Document 5 :

Tous les indicateurs sont donc concordants : une crise majeure est en gestation.

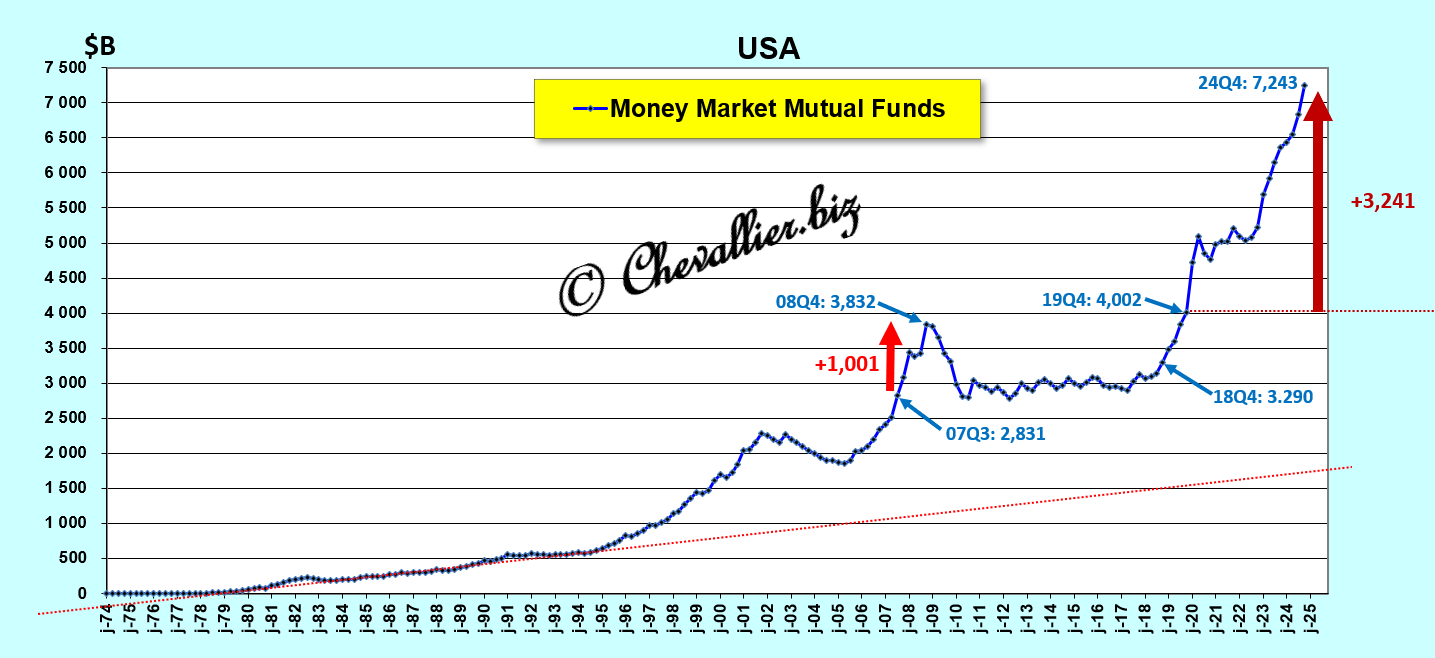

Par ailleurs, une partie des disponibilités des investisseurs a quitté les banques pour placer ces capitaux sur les fonds mutuels de trésorerie (Money Market Mutual Funds, MMMF) dont le total des dépôts a atteint 7 243 milliards de dollars fin 2024 d’après les dernières données publiées à ce jour par les autorités,

Document 6 :

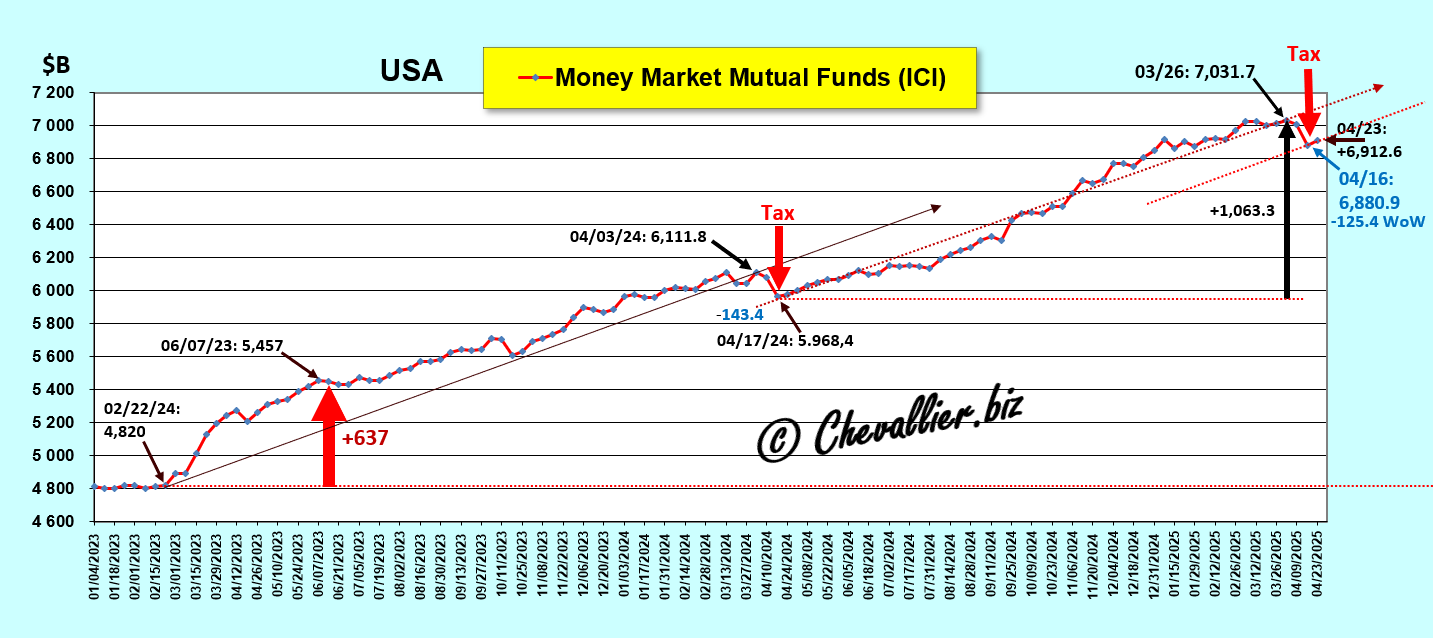

D’après les données hebdomadaires publiées par l’ICI (Investment Company Institute) sur des bases différentes des données gouvernementales, un plus haut historique a été atteint le 26 mars à 7 032 milliards de dollars. La baisse qui s’est produite par la suite provient des retraits provoqués pour le paiement d’une importante échéance annuelle d’impôts, derniers chiffres publiés à ce jour,

Document 7 :

Les dirigeants des big banks too big to fail exercent une influence considérable pour que les autorités américaines n’entravent pas leurs dérives dangereuses. Jamie Dimon, le grand patron de JPMorgan en est le leader le plus charismatique.

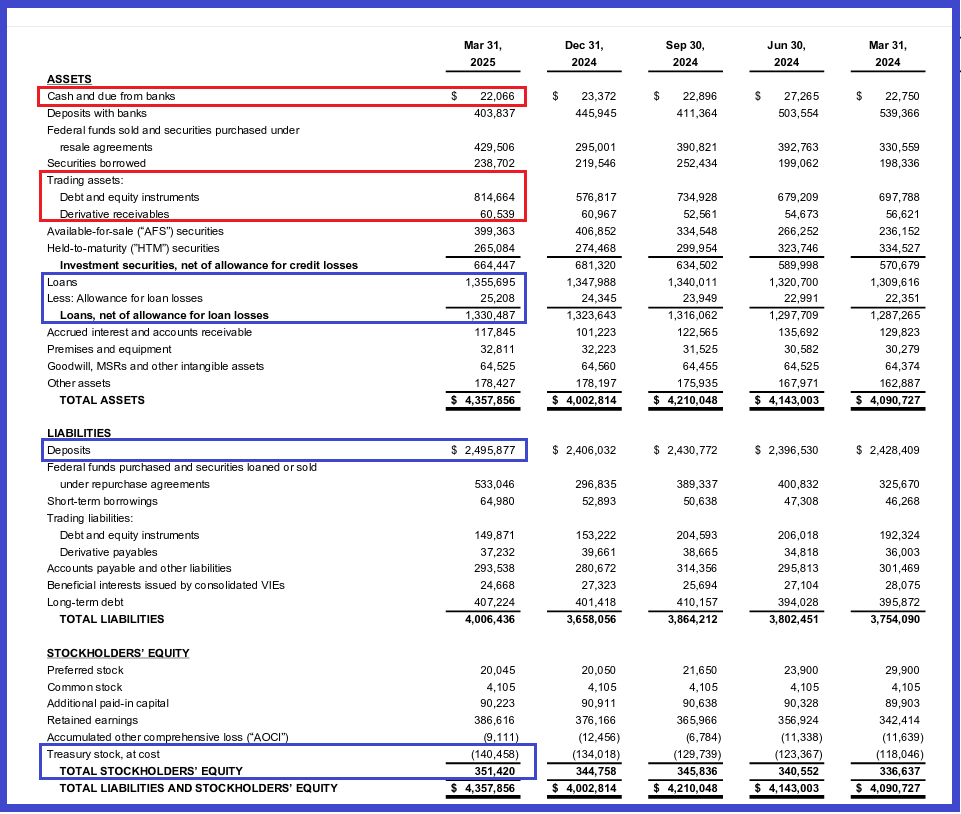

Une analyse rapide du dernier bilan de JPMorgan confirme les analyses et conclusions ci-dessus…

JPMorgan a peu de liquidités : seulement 22 milliards de dollars !

Les dépôts (2 496 milliards de dollars) ne représentent que 57 % des actifs (4 358 milliards de dollars) contre 75 % pour l’ensemble des banques américaines.

Les prêts (loans, 1 330 milliards de dollars) ne représentent que 53 % des dépôts alors qu’ils étaient financés entièrement par les dépôts au niveau national avant 2008, cf. document 1 ci-dessus.

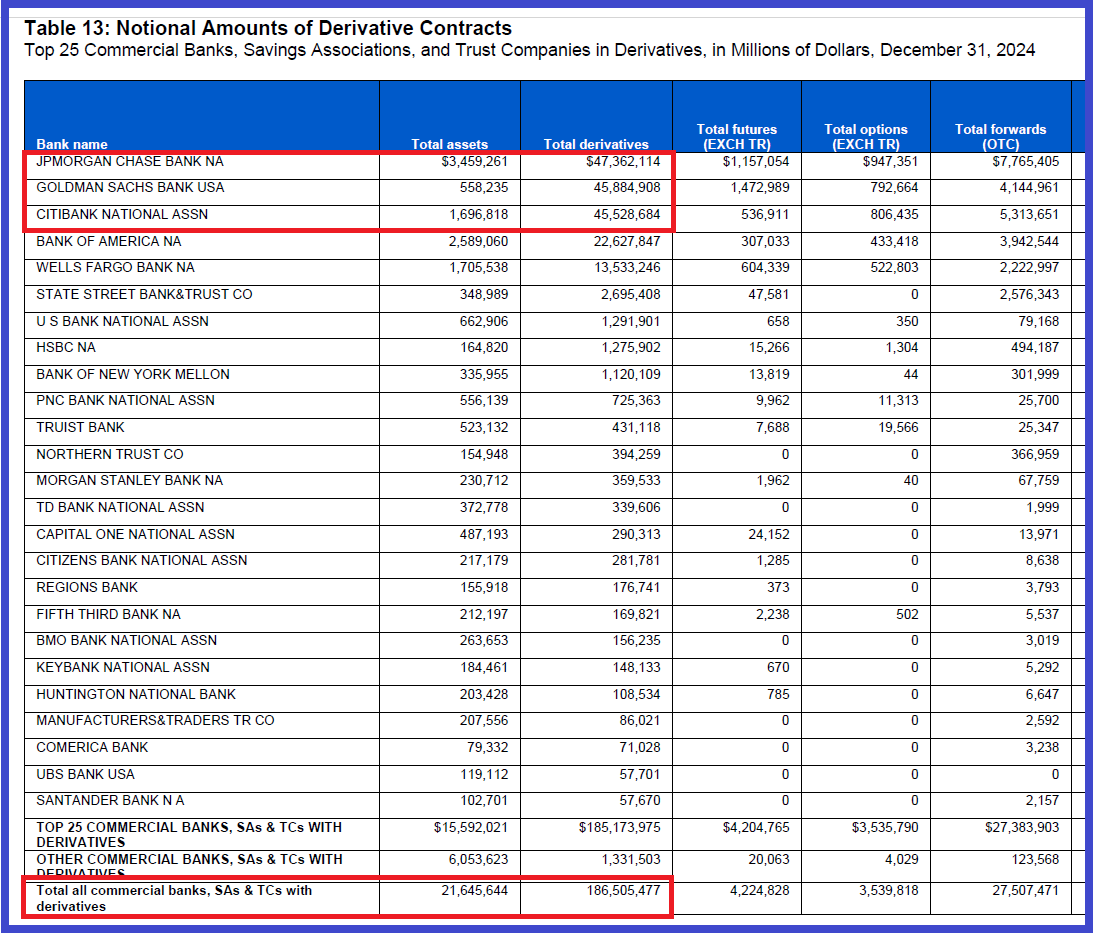

Document 8 :

Pire encore, le total des engagements notionnels sur les produits dérivés de JPMorgan, de Goldman Sachs et de CityBank est de l’ordre de… 140 000 milliards de dollars !

Document 9 :

Pour l’instant, tout va bien. Comme le répètent Jamie Dimon et ses homologues, tout va bien, ne vous inquiétez pas. Il n’y a pas eu de crise majeure et il n’y en aura pas.

Effectivement, toute personne sensée ne peut que constater qu’une crise majeure est donc bien en gestation aux États-Unis mais le système bancaire fonctionne encore et toujours apparemment normalement à la plus grande satisfaction de ceux qui en profitent… avant que le pire n’arrive !

***

Cliquer ici pour accéder au site du gouvernement américain publiant les données sur les produits dérivés gérés par les banques enregistrées aux États-Unis.

Cliquer ici pour lire le dernier rapport sur ces produits dérivés.

Cliquer ici pour lire un de mes derniers articles à ce sujet.

© Chevallier.biz