Suite de cette folie totale sur une partie des marchés financiers et en particulier pour ce qui concerne les cours de certaines sociétés, dites techno…

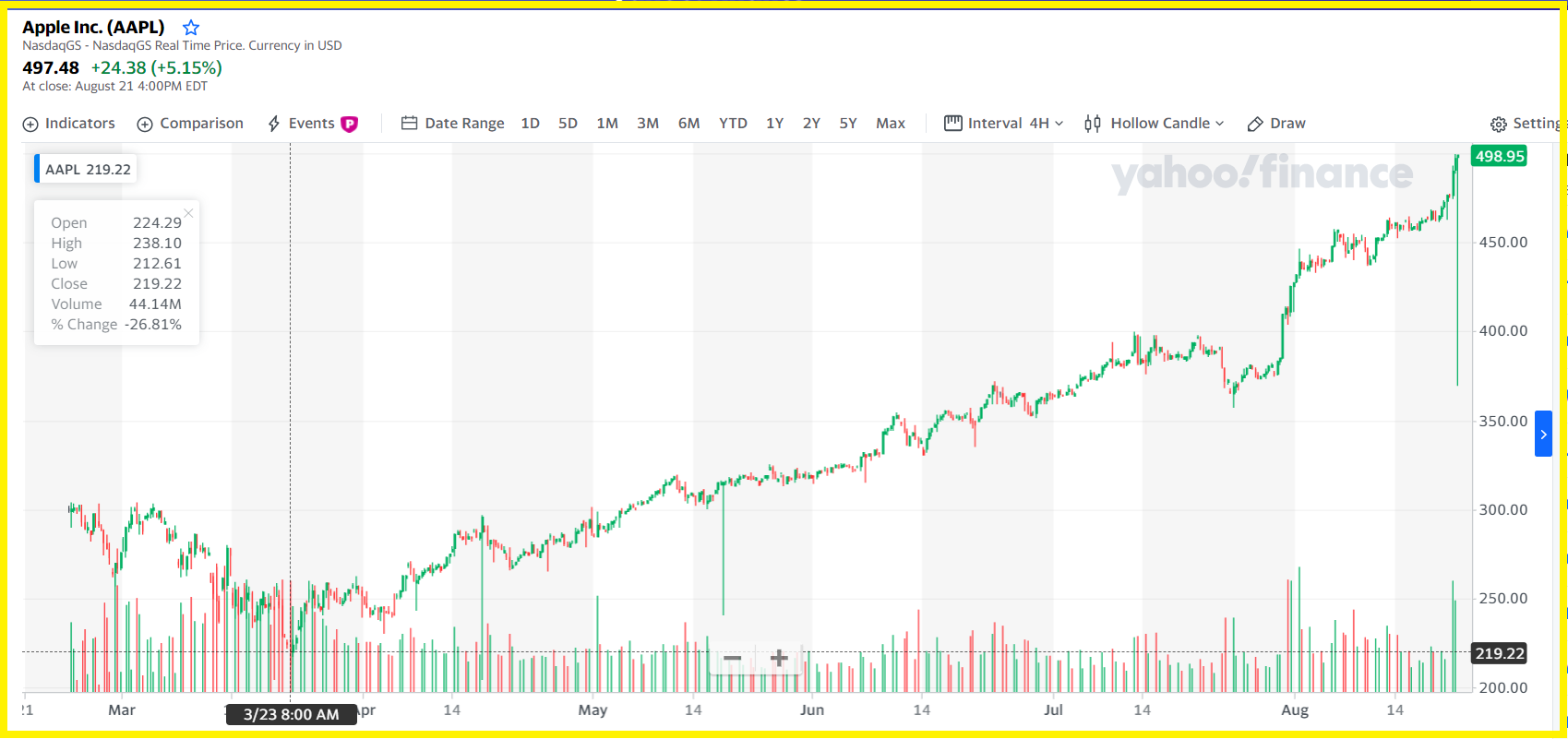

Ainsi en est-il par exemple d’Apple dont le cours a bondi exponentiellement…

Document 1 :

… surtout en juillet-août par rapport à un plus bas en mars à cause de cette histoire de coronavirus !

Document 2 :

La capitalisation boursière d’Apple a atteint… 2 150 milliards de dollars le 21 août ce qui fait un ratio P/E de 66,8 largement supérieur aux normes.

A titre de comparaison, le PIB courant annuel de la France est de 2 043 milliards d’euros soit 2 414 milliards de dollars…

Pour rappel, normalement, la capitalisation boursière d’une entreprise devrait correspondre à 16 fois le montant de ses bénéfices passés, ce qui constitue le ratio P/E qui est le multiple de cette capitalisation boursière (Price) sur les bénéfices (Earnings).

En toute logique, avec un total des bénéfices sur les 4 derniers trimestres de 58,424 milliards de dollars, la capitalisation boursière d’Apple devrait donc être normalement de l’ordre de… 940 milliards !

1 210 milliards de dollars sont donc en trop dans la capitalisation boursière d’Apple !

Le plongeon potentiel est monumental…

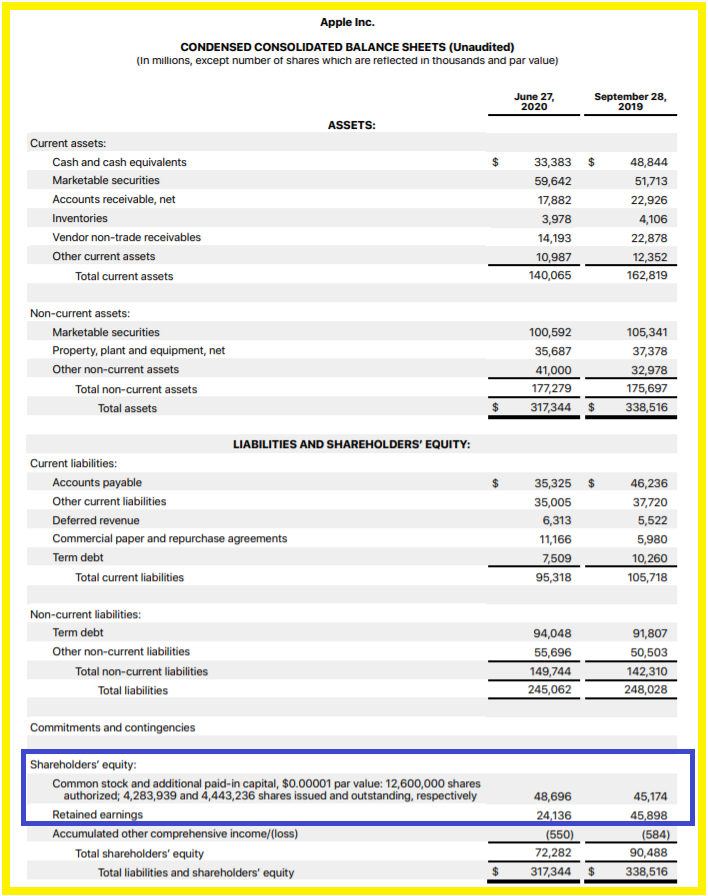

Autre problème : l’endettement d’Apple est kolossal : 149,7 milliards de dollars de dettes à long terme pour 72,3 milliards de capitaux propres, ce qui fait un gearing de… 207 % !

Document 3 :

Pour rappel, le gearing est le rapport entre les dettes à long terme et les capitaux propres, en pourcentage.

Il doit fluctuer dans une bande de 30 à 50 % au maximum.

L’endettement d’Apple est très dangereux. Il a commencé à se produire après le décès de Steve Jobs en 2011 et donc depuis l’arrivée de Tim Cook à la direction de l’entreprise.

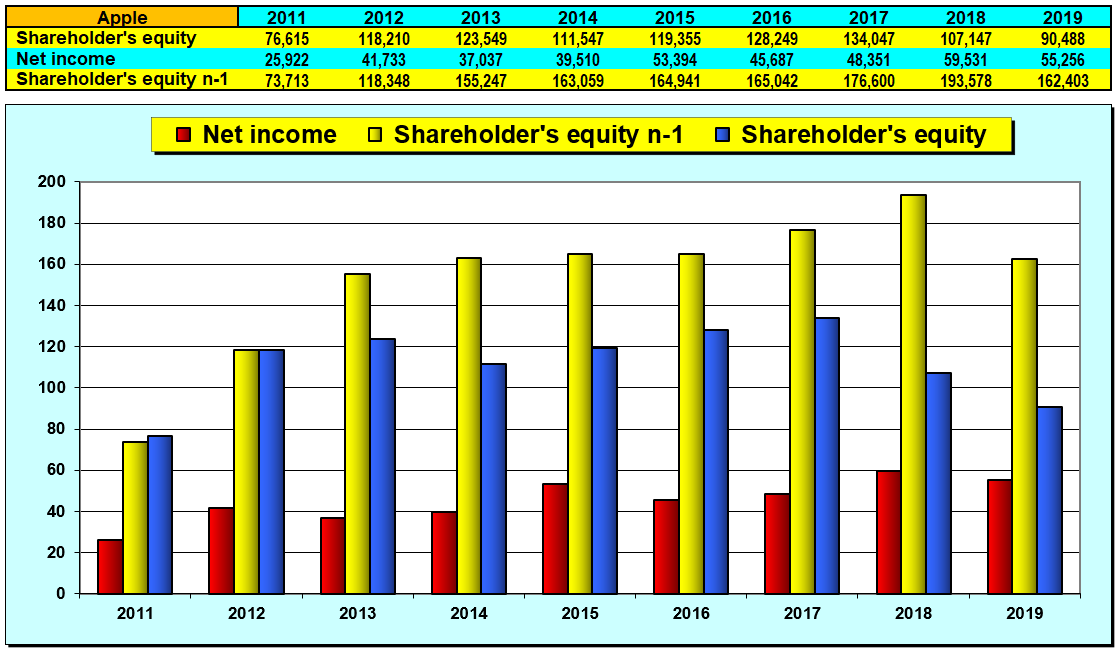

Du temps de Steve Jobs, les fondamentaux de la société progressaient normalement : les bénéfices d’une année s’ajoutaient aux capitaux propres de l’année précédente, ce qui constituait cet effet boule de neige qui aboutit à augmenter ces capitaux propres au fil du temps et à développer des entreprises fortes, dynamiques, innovantes et pérennes.

Tout a basculé avec Tim Cook : l’effet boule de neige a disparu et les capitaux propres baissent inexorablement d’années en années malgré des bénéfices considérables !

Document 4 :

Pire : d’années en années, les dettes à long terme augmentent et les capitaux propres baissent !

Normalement, les capitaux propres sont constitués des bénéfices accumulés (Retained earnings) et le montant des apports initiaux des actionnaires (Common stock…) devient marginal au fil des années mais c’est très exactement le contraire qui se produit, surtout lors de ce 2° trimestre 2020 !

Document 5 :

La baisse des capitaux propres s’est accélérée au cours de ces derniers trimestres et les bénéfices accumulés ont brusquement plongé au 2° trimestre par rapport au précédent.

Tim Cook n’a quasiment pas lancé de nouveaux produits. La croissance d’Apple ne s’est faite que par endettement pour générer du chiffre d’affaires.

Cette situation, dont personne ne parle, est potentiellement catastrophique.

La chute de cette entreprise emblématique risque d’être particulièrement spectaculaire…

***

Mes analyses permettent de débusquer ce qui ne va pas (et plus ou moins bien occulté) dans toute entreprise mal gérée et inversement ce qui fait la réussite d’autres sociétés à fort potentiel.

Elles sont originales, parfaitement fiables, toujours justifiées, argumentées et vérifiables.

Après le début de cette histoire de coronavirus, la publication des résultats des entreprises pour le 2° trimestre permet de recommencer à analyser la réalité des entreprises pour investir à bon escient, ce qui alimente la spéculation gagnante…

Ces éléments ci-dessus font partie d’une analyse complète d’Apple en attendant les suivantes.

Pour toute personne disposant d’un capital, son placement (sous certaines conditions) en valeurs mobilières est le meilleur moyen non seulement de le sauver mais encore de le valoriser, ce qui est important mais pas évident, surtout en cette période de folie tous azimuts.

Je recommencerai à partir du début du mois de septembre la publication de mes analyses pour les sociétés ayant les plus forts potentiels de hausse dans le cadre de mes offres Platinum…

***

Cliquer ici pour accéder aux résultats d’Apple.

© Chevallier.biz

Ici vous avez oublié de prendre les 90 milliards de cash plus marketable securities. Si j’ajoute au shareholder equity de 90 milliards, j’ai 180 milliards. De la, je retire 142 milliards de dettes et il vous reste 40 milliards. En fait, travailler sur base du gearing n’a pas de sens dans ce cas. À mon avis, il faut voir que cet argent est dans des paradis fiscaux et que Apple essaye de minimiser la base taxable en jouant sur l’emprunt.

Par contre, de manière globale sur le Nasdaq100, on distribue plus de dividende que de bénéfices. Cela peut s’expliquer que les firmes intègrent que la croissance va être supérieur et qu’ils peuvent verser un dividende supérieur au bénéfice. Je trouve ce raisonnement de marché assez machiavélique.

Concernant la valorisation de Apple, on parle d’une croissance de 10% par an pendant 5 ans. Normalement le PER ne devrait pas dépasser 29 et il est à 40. Ici Apple est surévalué

Si le marché est haut, c’est que le marché soutient Trump et non Biden qui a un programme qui ne plait visiblement pas au marché. Le marché aide Trump à vendre son bilan économique pour avoir le vote des pensionnés qui ont vu leur pouvoir d’achat augmenté . À mon avis si Biden passe, la correction va arriver à ce moment. C’est une intuition très personnelle.

Oui, vous avez raison sur tout, d’ailleurs, c’est ce que tout le monde dit, donc c’est vrai !

Pourquoi la FED achète-t-elle des obligations d’Apple ? Apple qui s’endette et rachète ses propres actions ?

Cette entreprise a-t-elle réellement besoin de cela ?

La Fed n’a jamais acheté d’actions Apple !!!

La FED n’achète pas (encore …) d’actions, mais bien des obligations. Par contre, une banque centrale qui le fait c’est la BNS, la Banque Nationale Suisse !

https://www.crottaz-finance.ch/blog/la-bns-a-encore-achete-des-actions-americaines-dans-la-baisse/

Oui, cf. mes articles à ce sujet…

Merci de partager vos analyses.