Le mécanisme qui conduit à la paupérisation des Français (qui est ressenti en particulier par les gilets jaunes) est maintenant plus clair…

Ce sont bien les banksters qui en sont le point de départ et la cause principale.

En effet, à partir du moment où ils n’ont plus respecté les règles prudentielles d’endettement, à savoir un leverage qui aurait dû être inférieur à 10, ils ont octroyé trop de prêts.

Ces prêts globalement hors normes, accordés pour l’essentiel afin d’acquérir des biens immobiliers, ont dopé la demande surtout sur l’immobilier ancien dans les grandes villes et principalement à Paris alors que l’offre est limitée, ce qui a provoqué une augmentation des prix historique et tout à fait hors normes.

Jacques Friggit a particulièrement bien étudié ces problèmes et il en présente des études et des graphiques qui les mettent bien en évidence,

Document 1 :

Les prix de l’immobilier ancien à Paris ont donc augmenté, ce qui a alimenté une spirale inflationniste infernale qui s’est propagée en France autour des zones urbaines ayant une forte activité.

Les prix des logements ont donc augmenté plus rapidement que les revenus des ménages qui doivent ainsi consacrer davantage d’argent à leur logement au point de ne plus pouvoir se loger normalement dans les villes où les prix ont augmenté considérablement depuis le début des années 2000 et en particulier à Paris,

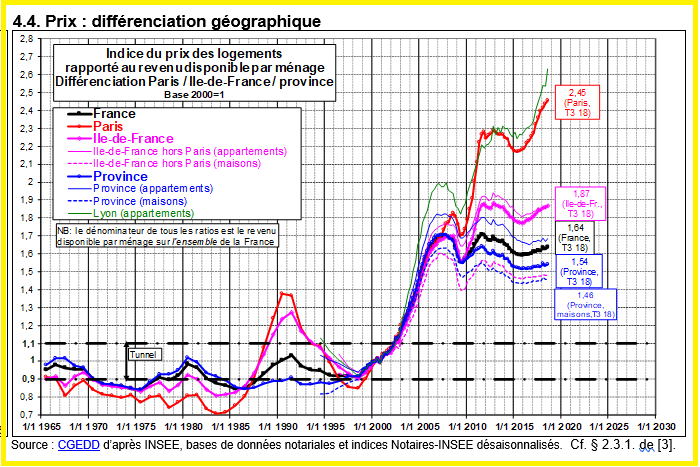

Document 2 :

Globalement, les prix de l’immobilier ont bondi en France depuis le début de l’adoption de cette monnaie unique contre nature qu’est l’euro car les banksters français n’ont prêté qu’aux riches pour qu’ils puissent spéculer sur l’augmentation des prix et des loyers au détriment des Français qui ne disposent pas de capital,

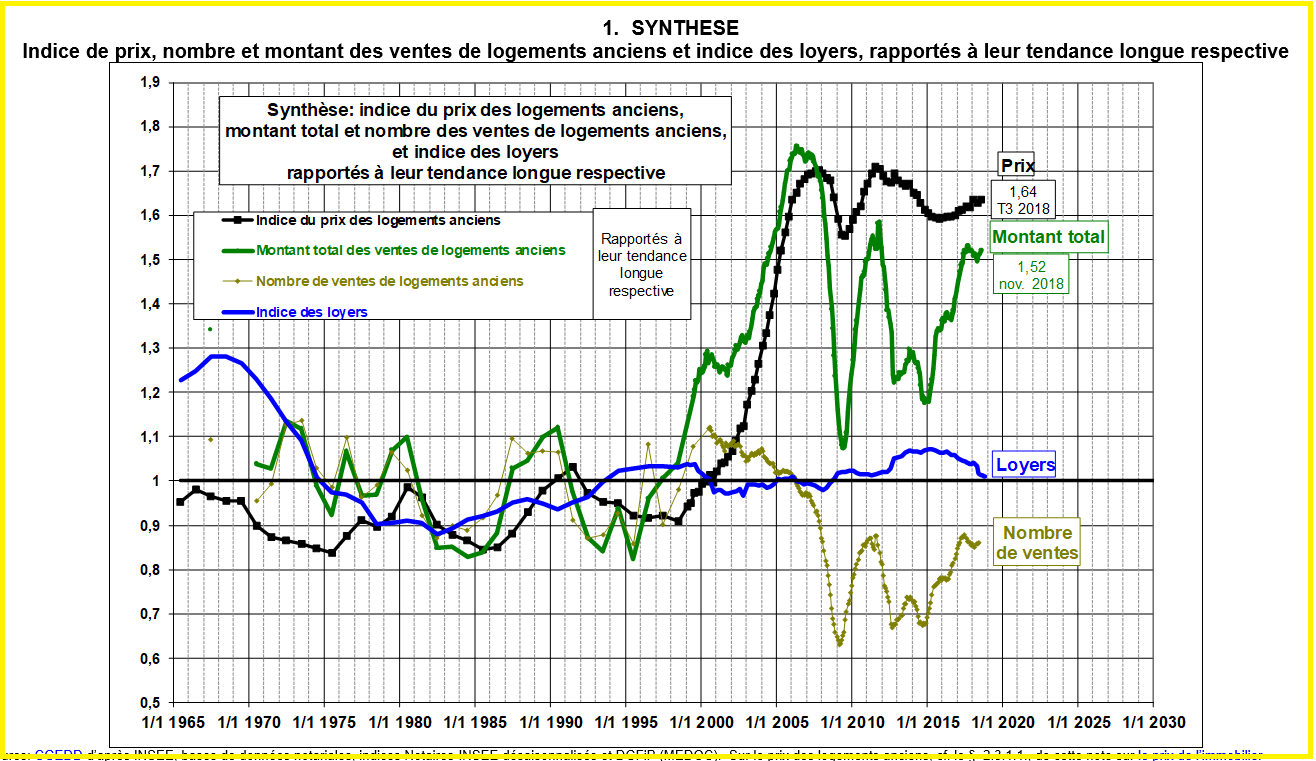

Document 3 :

Cette hausse anormale des prix des logements est surtout forte en France car les banksters français ont incité leurs clients les plus riches, donc les plus solvables, à emprunter pour accroître leur capital immobilier,

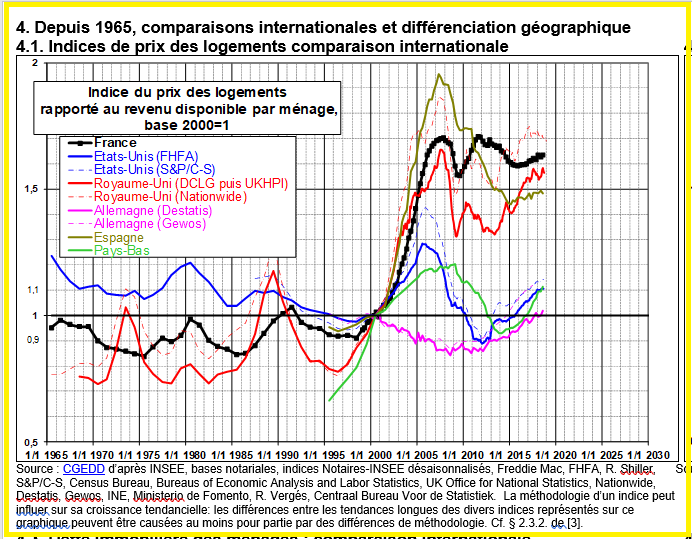

Document 4 :

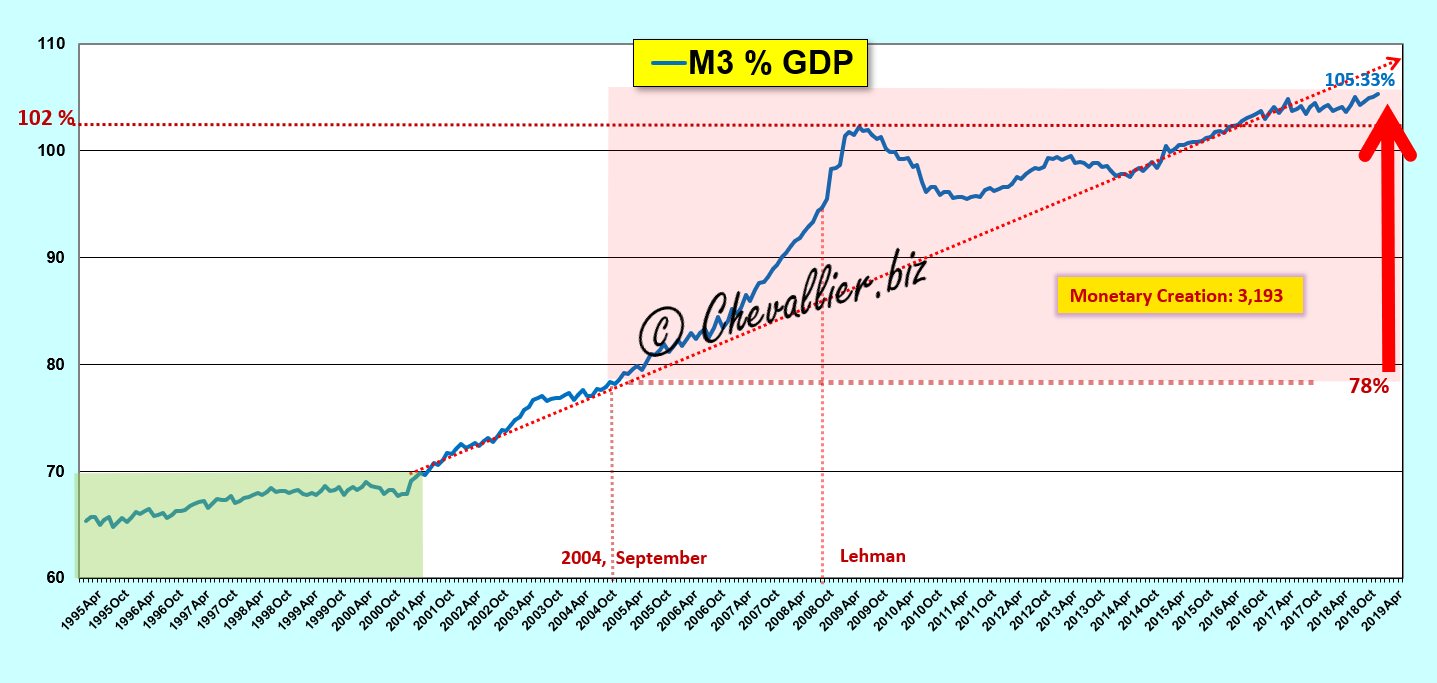

Cette hausse anormale des crédits immobiliers entraîne une augmentation de la masse monétaire M3 par rapport au PIB courant annuel qui se constate depuis 2000 c’est-à-dire depuis le début de l’adoption de cette monnaie unique contre nature qu’est l’euro, au point de dépasser le montant de ce PIB alors que ce ratio ne devrait pas dépasser 78 %,

Document 5 :

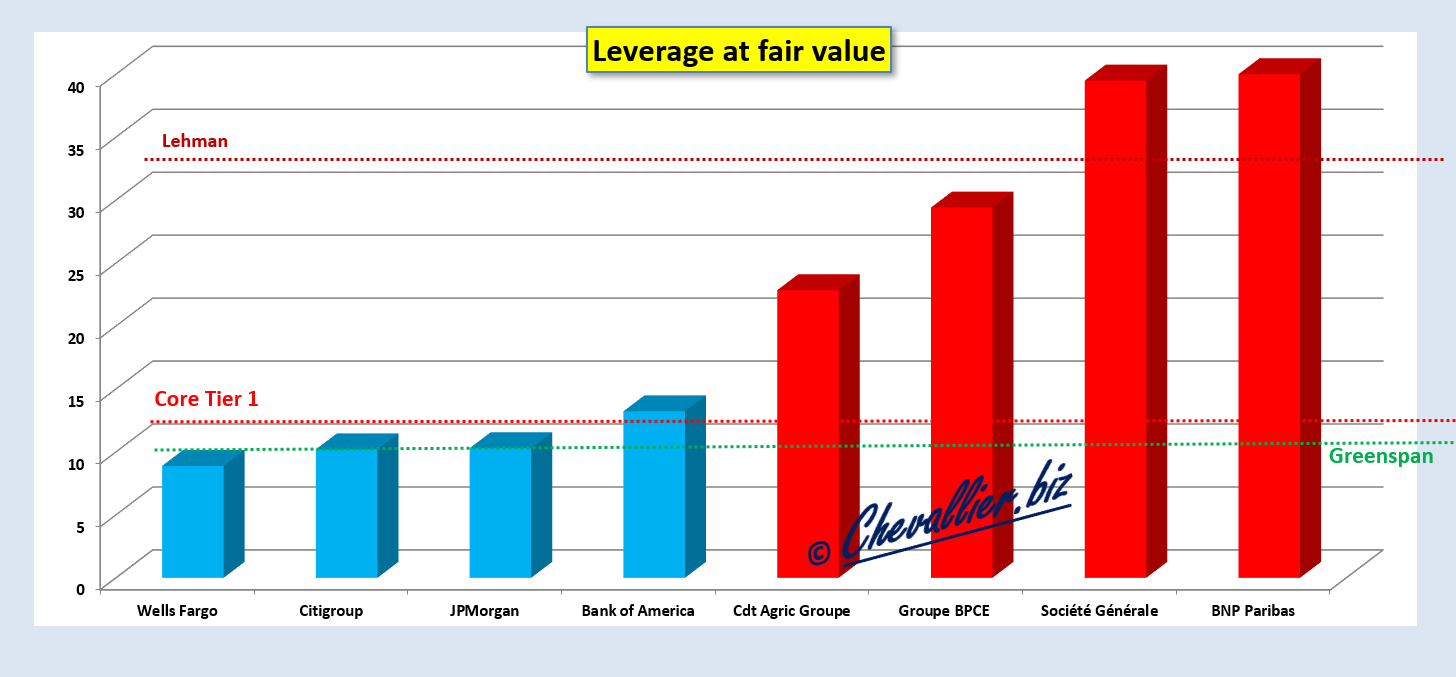

Ainsi, les dettes de chacune des quatre Gos banques françaises représentent 20 à 40 fois le montant de leurs capitaux propres tangibles contre 10 fois seulement pour les trois big banks américaines,

Document 6 :

Pour rétablir l’argent sain dans la zone euro et en particulier en France, il aurait fallu que les banques aient octroyé moins de prêts immobiliers et qu’elles aient diminué de ce fait leurs actifs.

Comme elles ne l’ont pas fait et comme elles n’envisagent pas de le faire, elles condamnent les Français à continuer à s’appauvrir, ce qu’ils commencent à ne plus accepter et ils commencent même à se révolter comme le montre le mouvement des gilets jaunes.

***

La zone euro est dans la même situation que les Etats-Unis avant le déclenchement des grandes turbulences financières.

En effet, dans les deux cas, ce sont les dirigeants des banques qui ont provoqué la crise en distribuant trop de prêts par rapport à leurs capitaux propres tangibles.

La seule différence est que les banksters français n’ont prêté qu’aux riches alors que leurs homologues américains ont prêté à des ménages qu’ils savaient qu’ils ne pourraient pas rembourser leurs prêts hypothécaires.

La crise américaine s’est manifestée plus rapidement et les autorités ont pris plus rapidement les mesures correctrices qui s’imposaient alors que la vieille Europe subit une crise larvée plus longue et plus profonde qui aura des conséquences plus graves.

***

Cliquer ici pour accéder au site de Jacques Friggit dont sont tirés les graphiques des documents 1 à 4.

Cliquer ici pour voir un article que j’ai écrit précédemment sur ces problèmes de prix de l’immobilier en relation avec la création monétaire en utilisant les données de Jacques Friggit.

C’est très clair, et les graphiques sont là pour l’attester.

En fait nous en revenons au CDS de Blythes Master avec les prix de l’immobilier qui ont provoqué la crise de 2007/08.

Le problème est inverse effectivement , les prêts qui avaient été accordé à des pauvres aux Usa, sont prêtés aujourd’hui en Europe à des riches avec la bénédiction des politiques qui s’accordent pour taxer d’avantage les citoyens petits et moyens.

Il est aussi indéniable que l’ ISF qui a été reporté sur les biens immobiliers des particuliers moyens (héritage) est la pierre supplémentaire à la ruine des » particuliers au petits salaires » qui héritent de la maison de leur parents à condition de payer les 20% de succession (tranche pour la majorité des maisons) , toute la politique de l’ Etat est bien huilée pour appauvrir non seulement les plus basses classes mais aussi les salaires médians. Si vous ne vendez pas rapidement avec un salaire de smic, c’est rapé.

Bonsoir, en attendant le cac est proche des 5000 …je ne vois tjrs pas votre krach …tout est maintenu

Bonjour Monsieur,

Sur le document 4, on voit que le Royaume-Uni a pris un chemin similaire à celui de la France après 2000, en termes de prix de l’immobilier. Or le R-U n’est pas dans la zone euro. Pour quelle raison alors ? Comment profitent-ils aussi des largesses de la BCE ?

Par avance merci.

Je rêve ou l’agrégat M3 a fait son retour ?

https://fred.stlouisfed.org/series/MABMM301USM189S

ça alors, c’est une surprise, et une grosse !!!

Avant B-2, les données étaient hebdomadaires…

Merci pour l’info !!!

ça mérite bien un abonnement gratuit alors non 🙂

J’ai fait cette découverte en voulant récupérer l’agrégat M3 pour la Nouvelle-Zélande.

C’est vraiment récent cette publication de M3 pour les US quelques semaines tout au plus.

Oui !!!

Cool du coup vous avez mon mail pour l’abonnement 🙂

Euh… Ya une erreur dans ces données : après vérifications, ce sont celles de l’OCDE et elles ne correspondent pas à la réalité !!!

Bizarre quand mème que FRED les publient du coup…

Bonjour,

Depuis 10 ans, je n’ai jamais pu me résigner à payer les prix indiqués, considérant ces prix complètement décrochés de toute réalité économique. Et heureusement, parce que j’ai déménagé 4 fois depuis. (Si ça fonctionnait normalement, aurais-je déménagé?).

C’est à cause/grâce à cela que j’ai fait beaucoup de lecture pour comprendre l’économie, pour finir par me dire qu’il y a une complexité inutile qui ne sert que les intérêts de certains.

J’ai de la rancoeur vis à vis de cette situation (bah oui, 10 ans quand même), et mon soulagement sera un retour à la réalité (ou pas).

Quand on sait que la majorité du patrimoine des français est de l’immobilier, un retour à la réalité serait douloureux.

Dans ce monde où vous faites plus d’argent avec l’immo qu’à satisfaire vos clients, il ne peut y avoir de croissance. C’est le temps féodal des seigneurs. (Vous croyez vraiment que les humains sont évolués ? Ça ressemble plus à une cours de récréation de maternelle).

Le moment Minsky approche, et puis ?

Bonne journée

Du coup, en cas de turbulences, ne peut on pas imaginer que les banques en France puisent ‘en théorie’ couvrir leurs prêts pour partie sur le capital des riches?

Anonyme, mon impression, mon expérience (*) et mon sentiment sur la situation rejoignent les vôtres. Courage, à suivre.

(*) : 10 ans déjà à me serrer la ceinture et attendre les soldes… qui ne viendront apparement jamais.

hors sujet mais confirmation de vos écrits :

Qui est vraiment le puissant prince hériter d’Arabie Saoudite Mohammed ben Salmane ?

« Mohammed ben Salmane possède un atout qu’il a rappelé lors du G20 en Argentine. Qu’a-t-il dit lorsque Macron le critiquait un peu ou que d’autres hommes d’Etat lui faisaient des observations? Il a ricané très sûr de lui. Et en off, il a quand même rappelé « Moi je tiens un certain nombre de pays occidentaux dans les mains par les investissements, par le pétrole et par la possibilité, en Amérique ou ailleurs, de retirer de l’argent, des bons du trésor ou en ne prêtant plus à tel ou à tel pays. Il sait qu’il tient un certain nombre d’états occidentaux dans ses mains parce que l’argent achète tout.

Quand vous êtes MBS et que vous pouvez arroser n’importe qui et que de nombreux hommes politiques ont été arrosés par vous ou par vos parents ou par votre pays durant des décennies, vous avez quand même un atout.

Et là c’est autrement plus grave que l’affaire du Russiagate. […] »

http://www.fdesouche.com/1149767-alexandre-del-valle-le-prince-heritier-darabie-saoudite-a-rappele-quil-detenait-plusieurs-pays-occidentaux-entre-ses-mains-par-largent

Oui, c’est très juste, Del Valle l’a rappelé récemment, ce qui confirme totalement ce que j’ai écrit !!!

La Castagne n’hésite pas à crever les yeux des gilets jaunes mais il ne touche pas aux musulmans qui font bien pire…

La courbe Friggit des loyers est en baisse confirmant soit la paupérisation des Français ou soit une surabondance de logements ( bulle immobilière ).

« confirmant (…) la paupérisation des Français ET une surabondance de logements ( bulle immobilière ). »

les pays a qui il prête ont des armées…

A l’origine de tous les événements, c’est l’effet de ciseaux. Les Français n’ont pas leurs revenus qui augmentent parce qu’il n’y a plus de travail (zone rurale) ou qu’il y en reste encore (principalement dans les services) dans les quelques grandes villes de France mais dont les taux de chomage sont quand même de l’ordre de 10% voir plus pour certaines. De plus, l’épargne issue de ces revenus n’est plus rémunérée, l’inflation et les taxes le rognant. Nous devons aller de plus en plus loin pour nous rendre à un travail se rarifiant, de moins en moins rémunéré et aussi loin pour une vie quotidienne de plus en plus chère. L’industrie a été massacrée par lâcheté de nos politiques, l’activité économique en général par l’euro.

Une autre remarque, sur le mouvement des gilets jaunes, il n’y a ni politiciens, ni opposition serieuse renversant la table pour une place dominante, ni ingérence d’une autre puissance pour predation comme nous le voyons dans d’autres pays. Cela montre bien qu’en France, il n’y a plus rien à prendre, à s’accaparer excepté des problèmes. Et ce qui nous reste de notre position dans le monde comme notre siège à l’ONU, nos politiciens les bradent par des traités pour faire durer l’euro comme le montre vos graphiques. Le résultat ne peut être que le chaos.

Au 31, un mardi noir, un petit gros faux pas sur toutes les banques de la zone €, avec en prime au moins 3 % sur BNP et S.Gle.

Les italiennes c’est presque mieux quand même autour de 2 à 3% de chute….

Serait-ce l’effet « casseur » à la Casta net qui veut que les petits voyous des rues ne se cachent plus le visage (oups), à défaut des banques qui montrent elles….. leur vrai visage. Même l’or crève le plafond depuis 1 an 1/2 à 37 le g.

Deutch Bank veut s’accoquiner avec Commercalbank ? je ne vois pas la raison de cette chute générale…

Hors sujet….vous dites Mr Chevalier lorsque vous décortiqué le bilan de la BCE » que de mystérieux non-résidents viennent boucher les trous et vous pensez que se sont les monarchies pétrolières qui sont derrière….c’est peut-être vrais….Personnellement, j’ai une autre proposition à faire…..et si c’était la FED, j’en parle parce que en regardant mes archives personnelles, je vois que c’est la FED qui a sauvé les Banksters Européens de la faillite en 2008 parce qu’ils étaient accros au Dollar US et qu’elles sont encore aujourd’hui totalement dépendantes de la FED…..et seule une étude de la BRI montre que plus les Banksters Européens sont en difficulté plus ils prennent de risques….s’enfermant dans un cercle vicieux ….jusqu’à l’effondrement final …..Qu’en pensez-vous ?

bonjour, les interventions sont sensés cf Olivier.

A l’échelle de mon observation depuis des lustres, un constat: Résignation, résignation, résignation,

ainsi, » le chien crève(ra) au fil de l’eau ». Cela s’est vérifié tout au long des siècles.

Bonjour,

Je comprends le diagnostic, mais la question est : est-ce que cela peut perdurer et s’amplifier encore pendant des annees?

Quel serait le facteur declencheur qui empecherait soudainement les banques de continuer a preter aux riches avec des ratios peu appropries?

Tant qu’on trouve du locataire…

Il ne faut pas sous estimer la capacite d’adaptation du francais par le bas… pour rejoindre le niveau de vie de certains pays comme la Pologne des annees 2000, l’Iran, l’ex URSS… les appartements communautaires etaient legion.

Les prix devraient diminuer pour reintegrer le tunnel de Friggit? Ah bon? Et pourquoi pas entasser toujours plus de monde dans toujours moins de m2? C’est la tendance actuelle. C’est le developpement des appartements en co-location, des studio de 12 m2, et bientot des cabanes humanitaires a 40 euros piece, d’abord temporaire puis permanentes lol. Aujourd’hui un grand 3 pieces, c’est 50 m2, et pas 60. Et ca continue. C’est aussi amplifie parce que les banques ne pretent pas qu’aux riches. Internet permet l’education et separe la population en deux groupes. L’un d’eux devient entrepreneur immobilier, va monter son P&L et lever, lever, lever aupres des banques tant que ses projets anterieurs reflete l’autofinancement et ne greve pas la solvabilite, il suffit d’aller voir les video Youtube de tout un tas d' »experts immobiliers » autour de ce theme, avec des mecs qui s’achetent des immeubles de rapport, developpent la location courte duree ou la colocation, bref… d’un cote les possedants qui achetent, achetent et soutiennent les prix, de l’autre ma foi, ceux qui ne savent ou ne peuvent acceder au credit et se pauperisent.

Si c’est une tendance lourde societale, qu’est ce qui pourrait faire chuter les prix de l’immobilier en valeur nominale dans tout cela? Je ne vois pas la fin de cette « bulle »…

Monsieur Chevallier,

Si je comprends bien, et pour faire simple et court, peux t’on affirmer aujourd’hui (sans obligatoirement être taxé de complotiste) que la « mécanique » financière mondialiste en place, « pompe » la richesses des nations et des peuples ?

Merci par avance de votre éclairage

Bien cordialement

je confirme au 1 fev ce soir, les banques de tout côté perdent toute au moins 3%, les italiennes touchent le plancher; S. GLe et même Deutch bank fléchissent sévèrement. « »,comme dirait Roumanoff.

Bonjour,

Entre le bilan de la BCE du 28 décembre et celui du 4 janvier, le passif 11 compte de réévaluation a gonflé de 34 milliards d’euros.

Vous sauriez m’en dire plus au sujet de ce compte et de ce mouvement ?

Merci.

Si il n’y avait que les riches,ça irait.

Mais La durée des prêt immobilier s’est allongée: De 15 voir 20 ans, on est passé de 25 à 30 ans.

Le risque de défaut de ces prêts sur 25/30 ans est très élevée et est à lui seul un indicateur de crises à venir …

Avec un plage de travail de 18/20 ans à 48/50 ans (car classé inefficient au delà par les entreprises), un

prêt de 15 ans me semble être la durée maximum pour un ratio rendement/risque acceptable pour une banque ,à la fois sur la solvabilité de l’emprunteur mais aussi sur la valeur de garantie du bien immobilier, pour éviter d’alimenter une bulle.

Après, on est joueur ou on l’est pas.

Et la taille du bilan de certain me fait dire qu’il y a de gros joueurs dans la partie.