Les Américains n’ont plus confiance dans les banksters. Un tsunami bancaire est en gestation pour… très bientôt, et ce sera pire en France, surtout avec BNP-Paribas !

***

Beaucoup de banques américaines et européennes sont encore au bord de la faillite. Des problèmes nouveaux se posent, en particulier pour ce qui concerne le financement de leurs actifs qui augmentent alors que les dépôts de leurs clients stagnent.

Pour comprendre ces problèmes qui sont simples finalement, il faut analyser leurs bilans…

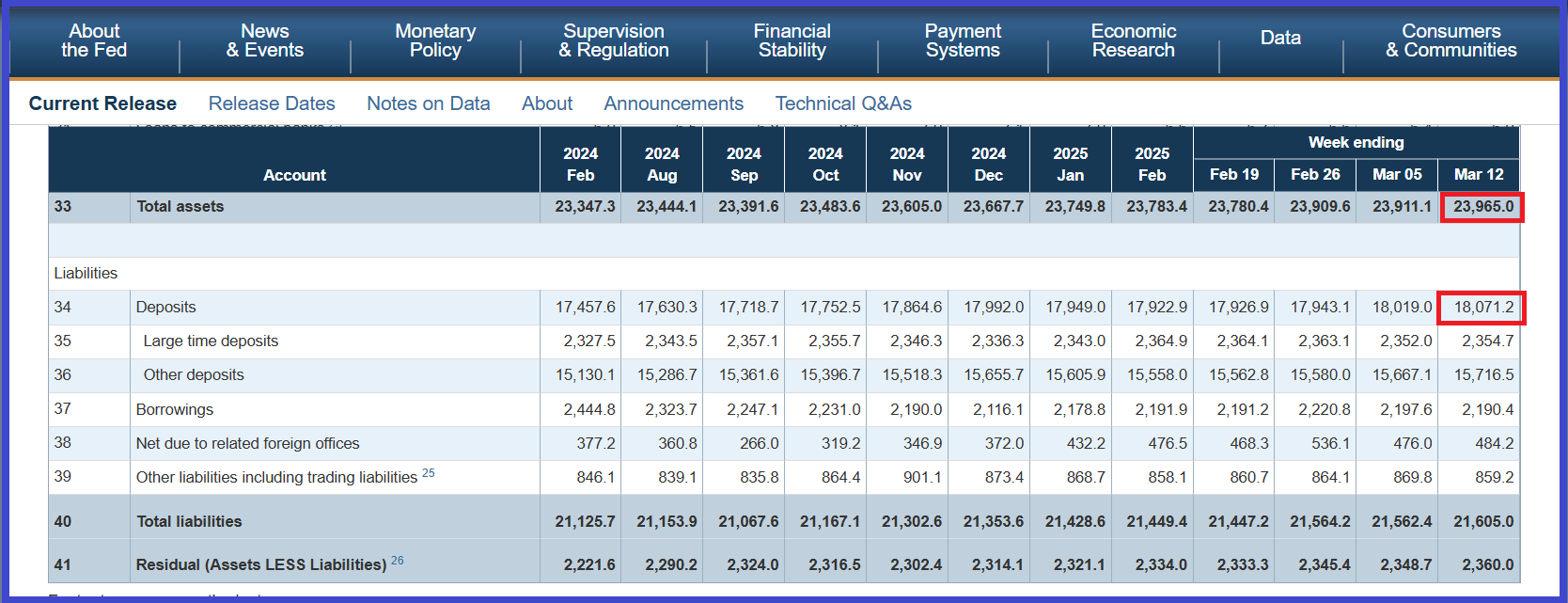

Globalement, les trois quarts (75 %) des actifs des banques américaines (23 965 milliards de dollars) sont financés par les dépôts de leurs clients (18 071 milliards de dollars) d’après les données de la Fed,

Document 1 :

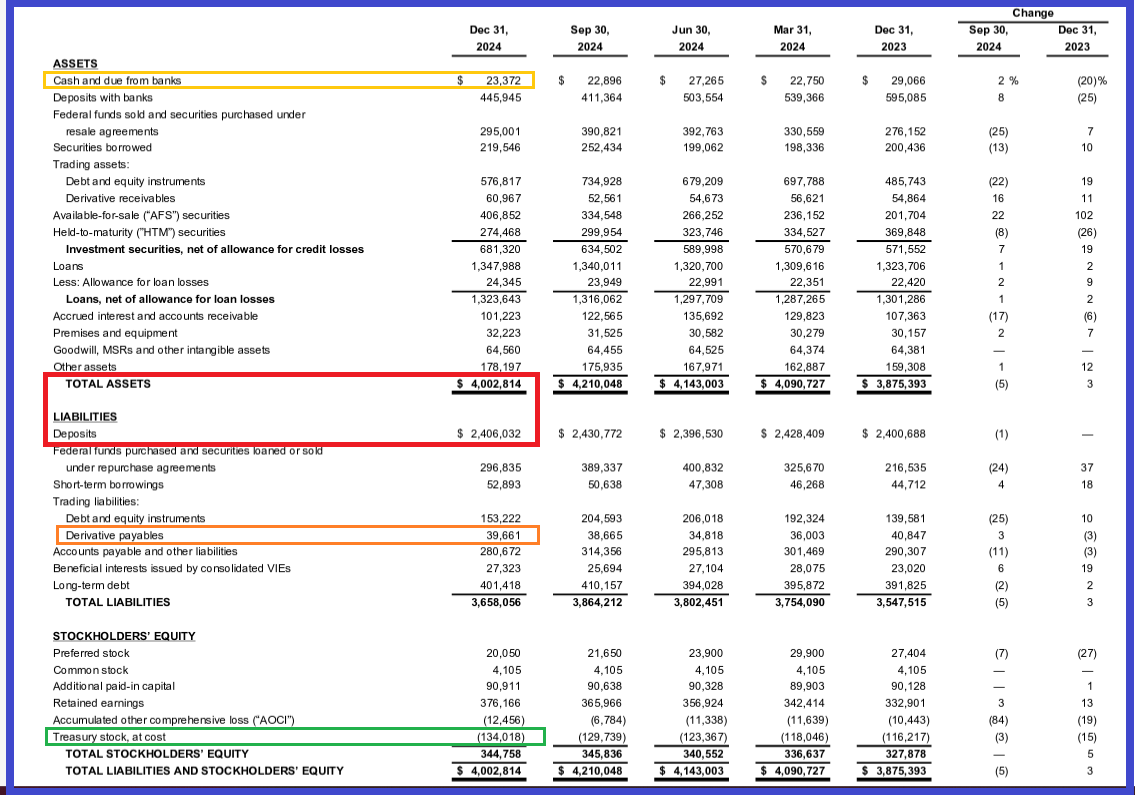

Cependant, pour JPMorgan, 60 % de ses actifs (4 002,8 milliards de dollars fin 2024 contre 3 875 milliards de dollars fin 2023) sont financés par les dépôts de ses clients (2 406 milliards de dollars fin 2024 contre 2 400,8 milliards de dollars fin 2023) d’après son dernier rapport financier au 31 décembre 2024,

Document 2 :

11,97 % des actifs de JPMorgan sont financés par ses véritables capitaux propres qui sont ceux qui sont publiés (344,758 milliards de dollars) auxquels il faut rajouter les actions d’autocontrôle, Treasury stock qui étaient de 134,018 milliards de dollars.

Or, pour BNP-Paribas, la structure de financement de ses actifs est tout à fait différente de celle de JPMorgan…

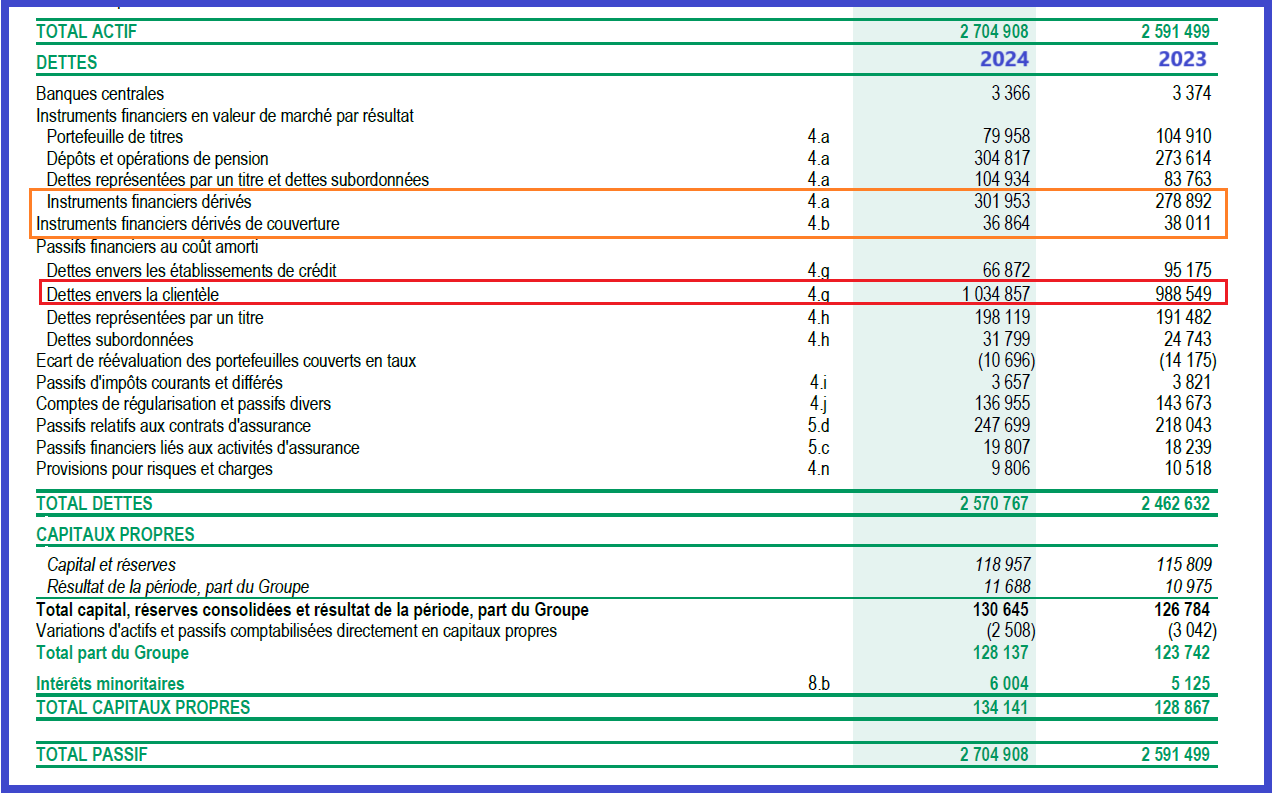

En effet, 38,3 % seulement de ses actifs (2 704,9 milliards d’euros) sont financés par les dépôts de ses clients (1 034,9 milliards d’euros) d’après son dernier rapport financier au 31 décembre 2024 !

Un des gros problèmes des banques françaises est que les pauvres Français n’ont globalement pas assez d’argent, en particulier sur leurs comptes bancaires, ce qui a pour conséquence que les moyens de financement des banques (leur passif) sont insuffisants par rapport à leurs actifs.

En outre, 4,95 % seulement des actifs de BNP-Paribas sont financés par ses capitaux propres publiés (134,141 milliards d’euros) ce qui est dramatiquement et dangereusement insuffisant !

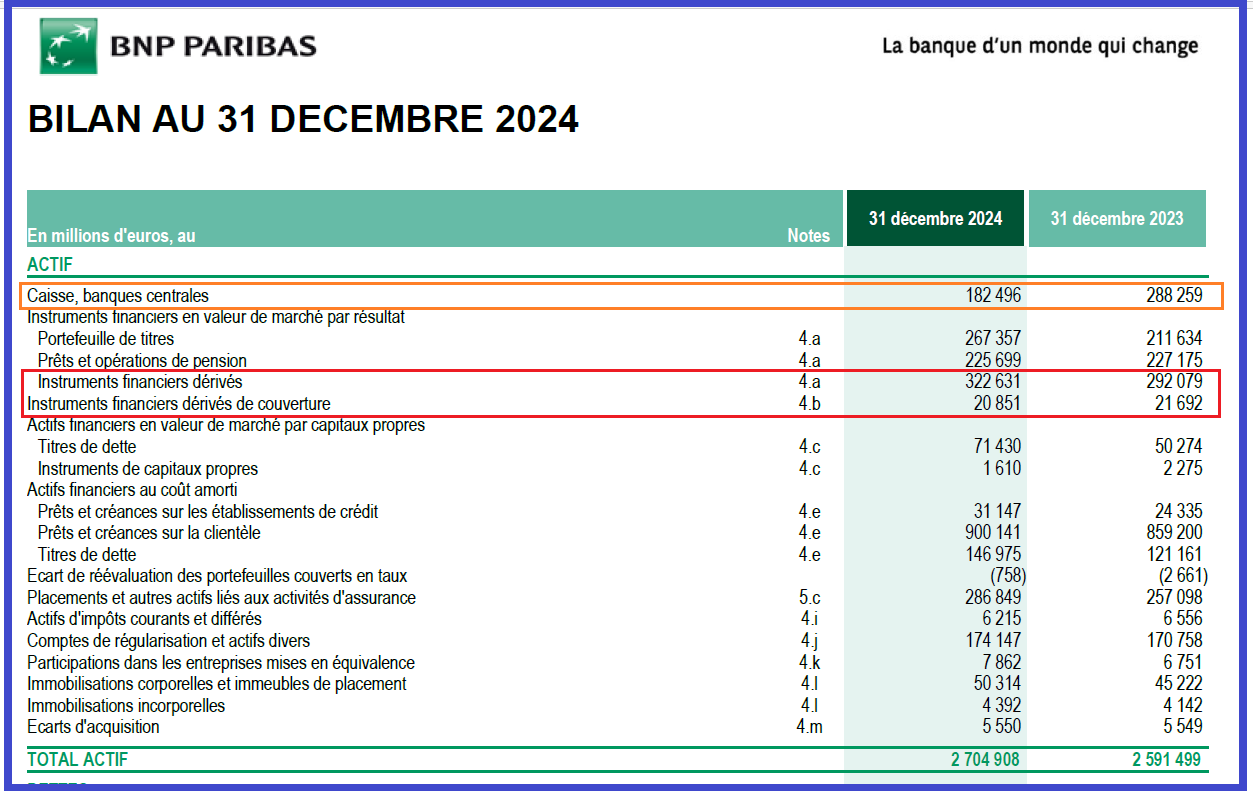

Le plus étonnant est que les actifs de BNP-Paribas sont financés entre autres par 340 milliards d’euros d’instruments financiers dérivés !

Document 3 :

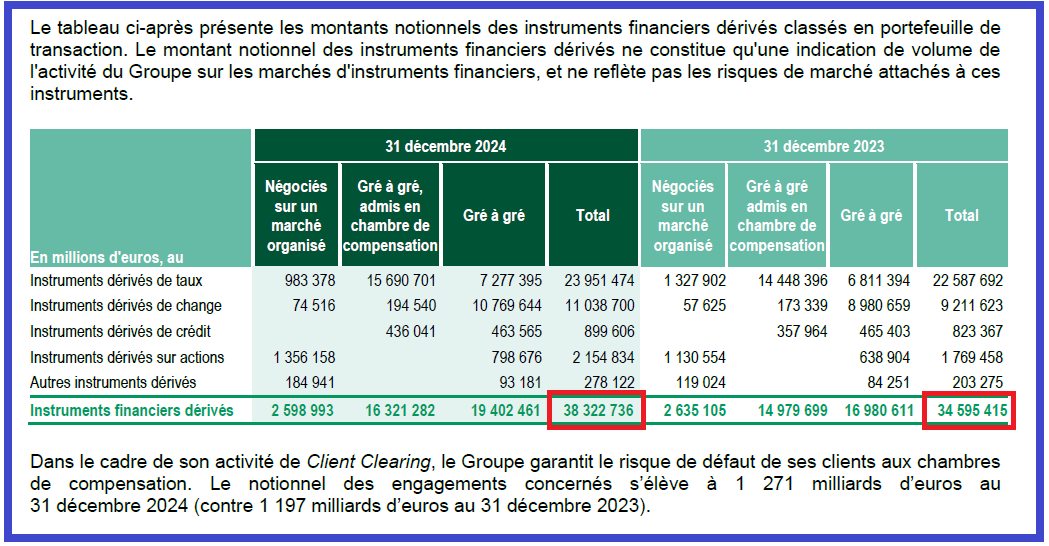

Il n’en est pas de même pour JPMorgan qui ne fait apparaitre un financement des actifs par des produits dérivés (derivative payables) que pour un montant de 39,661 milliards de dollars alors que les montants des engagements notionnels sur les produits dérivés des deux banques sont astronomiques et donc du même ordre de grandeur à ces niveaux : 38 322,7 milliards d’euros pour BNP-Paribas…

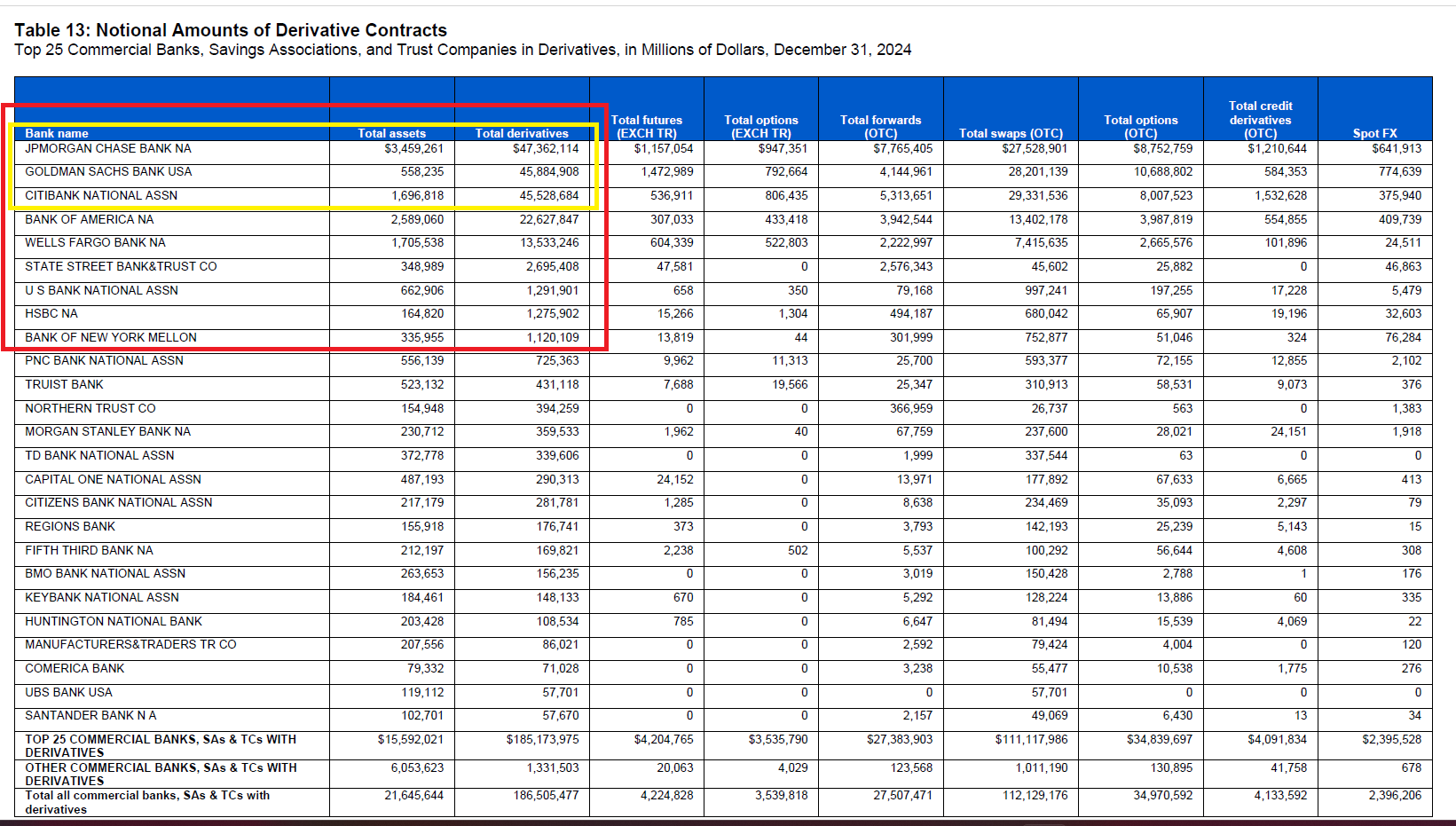

Document 4 :

… et 47 362 milliards de dollars fin 2024 contre 54 404 milliards de dollars fin 2023 pour JPMorgan, donc enfin en baisse d’une année sur l’autre !

Document 5 :

Les dirigeants de BNP-Paribas prétendront à ce sujet qu’ils respectent bien scrupuleusement les règles comptables en vigueur dans la zone euro pour ce qui concerne les enregistrements des produits dérivés.

Le problème est que ce sont les banksters de cette zone qui ont réussi à faire adopter par les autorités européennes des règles leur permettant de comptabiliser des produits dérivés de façon à financer significativement leurs actifs pour des montants qui ne donnent pas une image fidèle de la réalité.

En transposant pour BNP-Paribas le ratio de financement des actifs des banques par les dépôts des clients en vigueur aux États-Unis, ce sont donc 1 000 milliards d’euros environ qui manquent au passif de cette bad bank pour financer normalement ses actifs !

En effet, les trois quarts des actifs de BNP-Paribas qui se montaient à 2 705 milliards d’euros fin 2024 auraient dû être financés par 2 030 milliards d’euros alors qu’en réalité les pauvres clients Français n’y ont déposé que 1 035 milliards d’euros !

***

Cette analyse succincte du bilan de BNP-Paribas montre donc que sa situation est très inquiétante, non seulement pour ses clients et pour ses créanciers, mais aussi pour la France car elle est too big to fail !

Et il y a pire, comme par exemple le hors bilan…

En effet, sont comptabilisés dans ce qui est appelé le hors bilan les engagements qu’a pris une banque de payer sur ses propres fonds certaines sommes liées à des crédits-bails de ses clients.

Pour prendre ce risque, les banques sont donc amenées à prendre des garanties sur les actifs de ces clients pour des montants qui sont évidemment supérieurs à ses engagements.

Or chez BNP-Paribas, c’est le contraire !

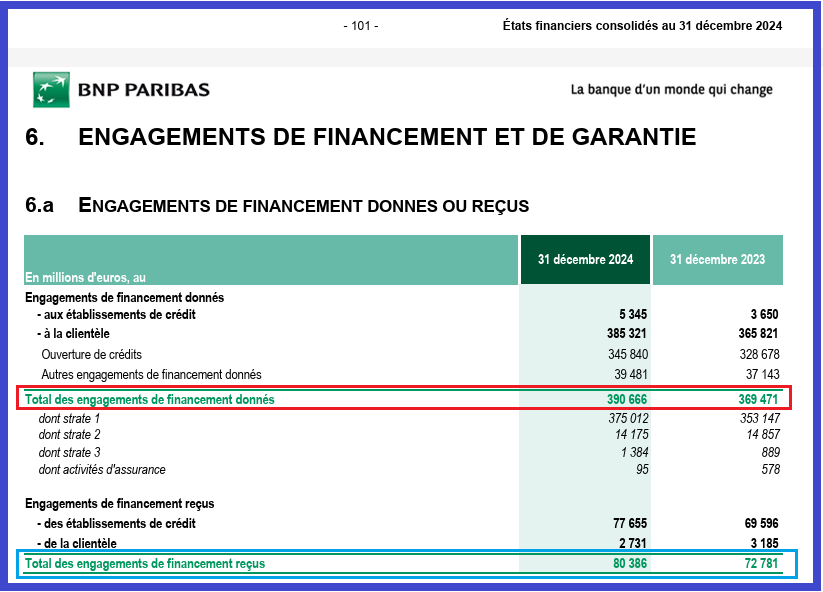

En effet, le total de ses engagements se montait à 391 milliards d’euros fin 2024 pour des garanties ne portant que sur… 80 milliards d’euros !

Document 6 :

Et il y a manifestement d’autres cadavres dans les placards en cherchant un peu dans les contes à dormir debout de ces banksters…

Ainsi par exemple, les liquidités de BNP-Paribas sont au plus bas (rubrique Caisse, banques centrales) !

Document 7 :

Les commissaires aux comptes ont certes certifié ceux de BNP-Paribas pour l’exercice 2024 mais ils ont assorti leurs conclusions de certaines phrases assassines…

Document 8 :

En plus clair, ces commissaires aux comptes écrivent que, si BNP-Paribas est dans l’incapacité de continuer à poursuivre son activité en tant que banque, demain matin par exemple, comme elle a failli l’être en 2011-2012, ne contestez pas les conclusions de notre audit (et ne nous attaquez pas) car nous vous avons prévenu de ce risque !

Document 9 :

Quand un ancien dirigeant d’une big bank too big to fail devient le gouverneur d’une banque centrale, il ne faut pas s’étonner qu’il y ait de graves dysfonctionnements dans le système bancaire national.

Pendant les 30 Glorieuses, les dirigeants défendaient les intérêts de la France et les dirigeants des banques leur obéissaient…

***

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant les données des bilans hebdomadaires des banques de son ressort.

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant les données des produits dérivés des banques de son ressort.

Cliquer ici pour visionner ou revisionner ce film documentaire datant de 2018 particulièrement édifiant et plus que jamais d’actualité : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne.

Pour ce qui concerne les autres problèmes soulevés par la publication des résultats financiers de BNP-Paribas, cliquer ici pour accéder à mon article précédent.

© Chevallier.biz

Pas de panique.

C’est l’effet « too big to jail ».

Qui ne se comporterait pas ainsi dans les mêmes conditions ?

À suivre…