Les Américains n’ont plus confiance dans les banksters. Un tsunami bancaire est en gestation pour… très bientôt, et ce sera pire en France, surtout avec BNP-Paribas !

***

Beaucoup de banques américaines et européennes sont encore au bord de la faillite. Des problèmes nouveaux se posent, en particulier pour ce qui concerne le financement de leurs actifs qui diminuent à cause de la baisse des dépôts de leurs clients.

Pour comprendre ces problèmes qui sont simples finalement, il faut analyser leurs bilans…

Globalement, les trois quarts (75 %) des actifs des banques américaines (23 260 milliards de dollars) sont financés par les dépôts de leurs clients (17 341 milliards de dollars) d’après les données de la Fed, cf. mon article précédent.

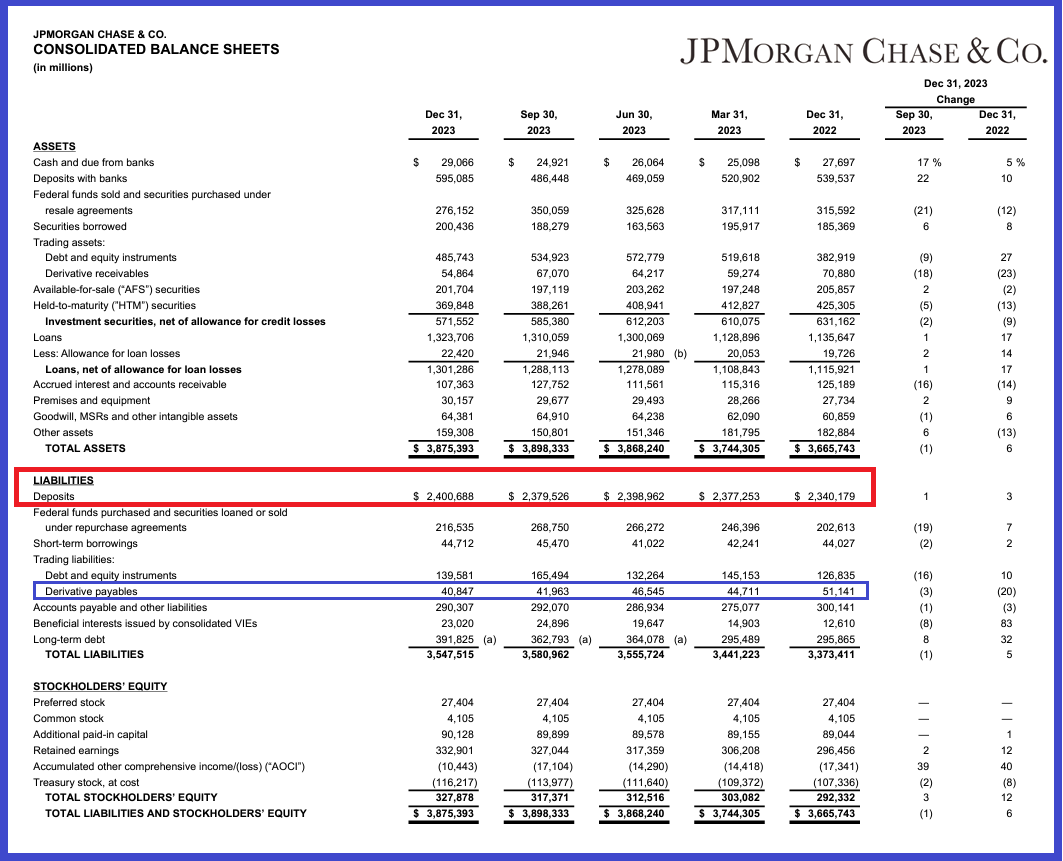

Pour JPMorgan, 62 % de ses actifs (3 875 milliards de dollars) sont financés par les dépôts de ses clients (2 401 milliards de dollars) d’après son dernier rapport financier au 31 décembre 2023,

Document 1 :

29 % des actifs de JPMorgan sont financés par d’autres dettes et à hauteur de 8,46 % par des capitaux propres publiés (327,878 milliards de dollars).

Or, pour BNP-Paribas, la structure de financement de ses actifs est tout à fait différente de celle de JPMorgan…

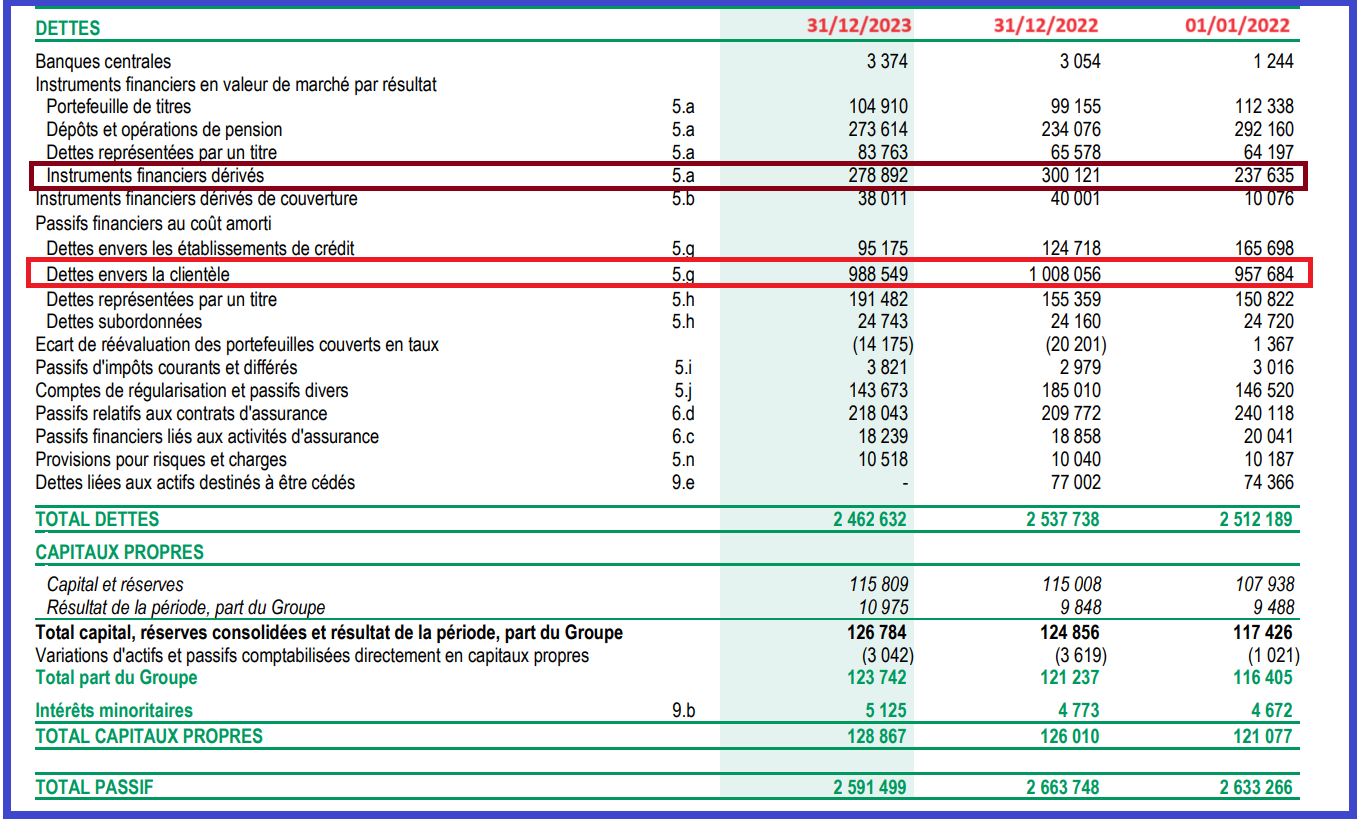

En effet, 38 % seulement de ses actifs (2 591 milliards d’euros) sont financés par les dépôts de ses clients (988,5 milliards d’euros) d’après son dernier rapport financier au 31 décembre 2023 !

Document 2 :

Un des gros problèmes des banques françaises est que les Français ont globalement de moins en moins d’argent, en particulier sur leurs comptes bancaires, ce qui vient en diminution des moyens de financement des banques (leur passif) alors que leurs actifs ne peuvent pas diminuer dans les mêmes proportions.

57 % des actifs de BNP-Paribas sont financés par d’autres dettes et à hauteur de 4,77 % seulement par des capitaux propres publiés (123,7425 milliards d’euros).

Le plus étonnant est que les actifs de BNP-Paribas sont financés entre autres par 278,892 milliards d’euros par des instruments financiers dérivés !

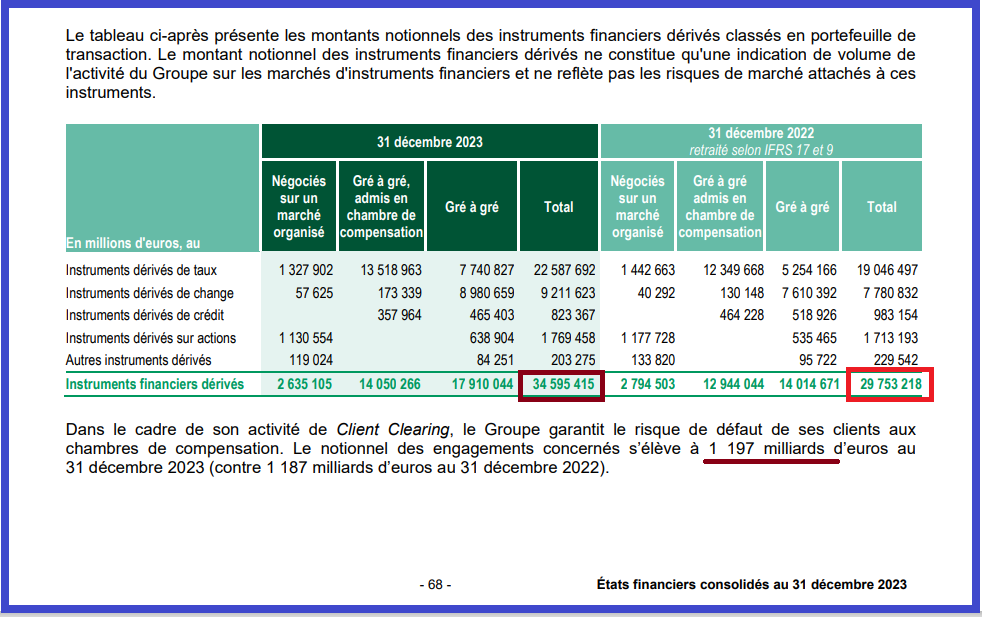

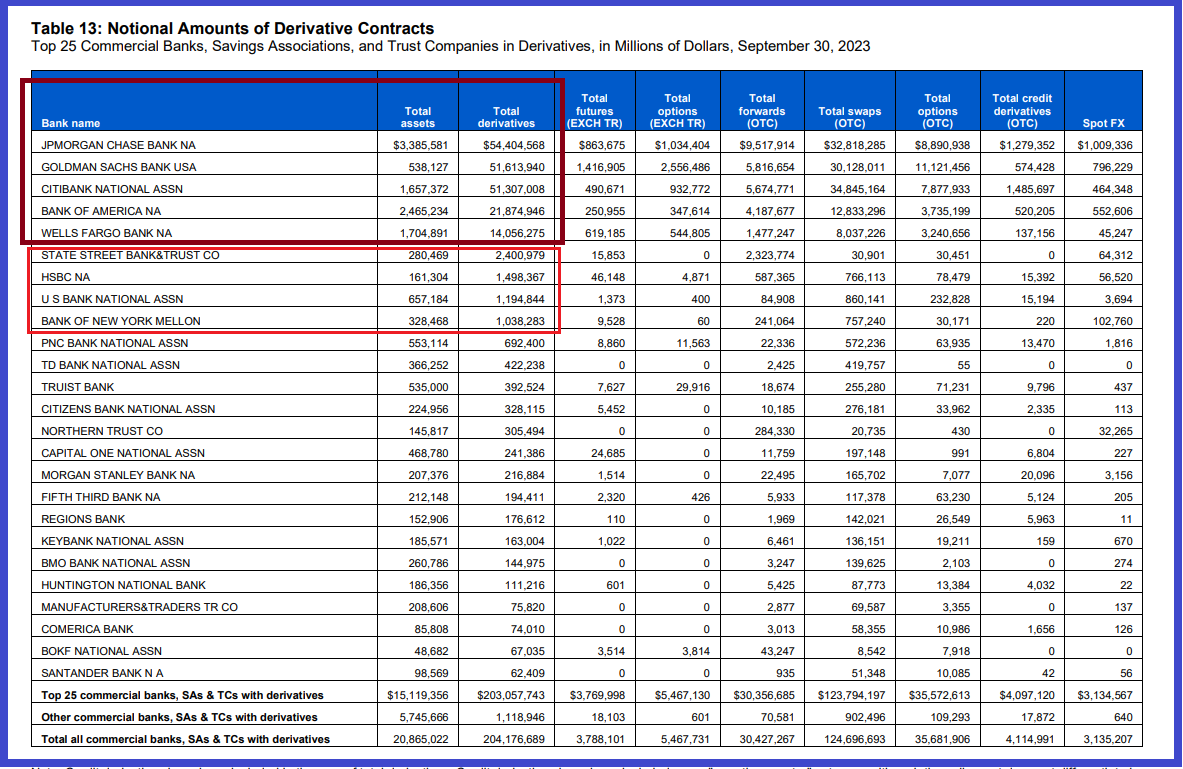

En effet, JPMorgan ne fait apparaitre un financement des actifs par des derivative payables que pour un montant de 40,847 milliards de dollars alors que les montants des engagements notionnels sur les produits dérivés des deux banques sont astronomiques et donc du même ordre de grandeur à ces niveaux : 34 595 milliards d’euros pour BNP-Paribas et 54 404 milliards de dollars pour JPMorgan !

Document 3 :

Document 4 :

Les dirigeants de BNP-Paribas prétendront à ce sujet qu’ils respectent bien scrupuleusement les règles comptables en vigueur dans la zone euro pour ce qui concerne les enregistrements des produits dérivés.

Le problème est que ce sont les banksters de cette zone qui ont réussi à faire adopter par les autorités européennes des règles leur permettant de comptabiliser des produits dérivés de façon à financer significativement leurs actifs pour des montants qui ne donnent pas une image fidèle de la réalité.

En transposant pour BNP-Paribas les règles en vigueur aux États-Unis, ce sont donc 250 milliards d’euros environ qui manquent au passif pour financer ses actifs !

En d’autres termes, et pour être plus précis, sur la base de la comptabilité américaine, les pertes non comptabilisées de BNP-Paribas sont de l’ordre de 250 milliards d’euros sur ce seul poste !

Je ne suis pas le seul à considérer que les banksters de BNP-Paribas sont bien des banksters car les investisseurs sont du même avis que moi : le cours de la banque est à 56 euros, au même niveau qu’en 2002 grâce à un taux de distribution (pourcentage du dividende par rapport au cours de l’action) particulièrement élevé de 6,96 % !

Document 5 :

Pour ce qui concerne les autres problèmes soulevés par la publication des résultats financiers de BNP-Paribas, cliquer ici pour accéder à mon article précédent.

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant les données des produits dérivés des banques de son ressort.

© Chevallier.biz

Merci Monsieur Chevallier pour tous ces articles très travaillés.

Lionel

Bonjour,

Merci pour ces précisions chiffrées.

La BCE pousse actuellement les banques à augmenter leur réserves obligatoire.

Les problèmes anticipés de Mars Avril seraient ils une occasion pour les obliger à le faire et reporter une nième fois le problème ?

Merci