La plus grande banque andorrane (par ses actifs), Credit Andorra fait passer depuis 3 semaines une annonce sur LinkedIn pour recruter une grosse pointure en matière de négociation avec les autorités des États-Unis qui sont susceptibles de lui infliger une lourde sanction pour avoir eu (et avoir encore) des clients que cette banque n’aurait jamais dû avoir et pour avoir fait (et faire encore) des opérations qu’elle n’aurait jamais dû faire…

Ce poste sensible avait été créé et pourvu fin 2018 mais son titulaire n’a tenu qu’à peine une année car la cause semble difficile à plaider, cf. mon article précédent à ce sujet et celui de l’an dernier.

Après la publication de mon article en octobre 2018 les opérations de rachat de Credit Andorra par une autre banque locale, Andbank, ont été arrêtées, ce qui montre que les dirigeants de Credit Andorra ont alors voulu cacher ces risques à leur futur acquéreur-sauveteur…

Cette actualité m’amène à mettre à jour l’analyse des banques andorranes, cliquer ici pour voir mon article précédent à ce sujet.

Tout allait bien en apparence pour Credit Andorra jusqu’en 2014, ce qui signifie que les clients abondaient… mais il s’agissait surtout de clients douteux apportant de l’argent acquis dans des circonstances douteuses…

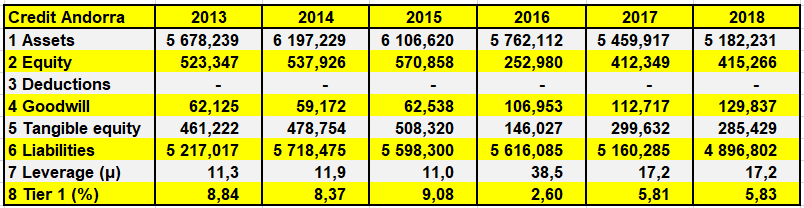

Par la suite, un certain assainissement a eu lieu mais comme le montrent les risques qui conduisent les dirigeants de Credit Andorra à recruter une grosse pointure en matière de négociation avec les autorités des États-Unis la banque est au bord du gouffre car le leverage de 17 ne tient pas compte des cadavres qui restent encore cachés dans les placards,

Document 1 :

Sommes en millions d’euros.

Le leverage, le multiple d’endettement en français, est le meilleur indicateur de la bonne et de la mauvaise santé d’une banque. C’est le rapport entre le total des dettes d’une banque qui ne doit pas être supérieur à 10 fois le montant de ses capitaux propres réels, c’est-à-dire tangibles (Tangible equity).

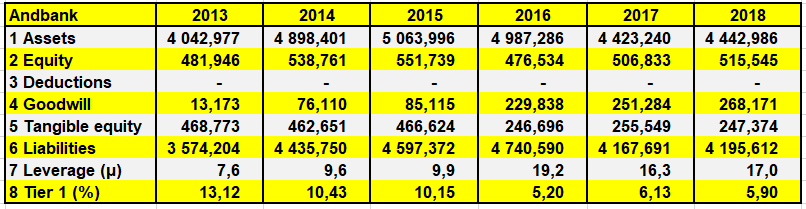

Andbank qui devait absorber et sauver Credit Andorra de la faillite n’est pas dans une meilleure situation avec un leverage de 17 qui est susceptible là aussi de cacher des cadavres dans les placards…

Document 2 :

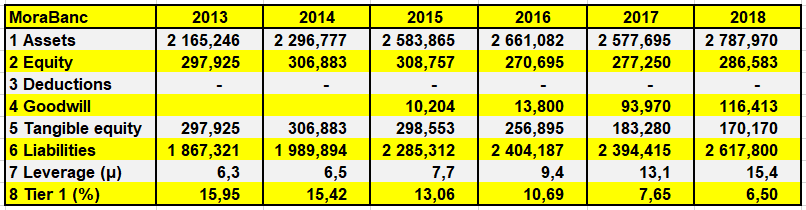

MoraBanc donnait l’impression trompeuse que cette banque était fiable mais après là aussi un certain assainissement, les comptes sont manifestement retraités pour donner une image plus fidèle de la réalité si bien que le leverage bondit à 15 avec une meilleure prise en considération des intangibles, c’est-à-dire des plantages identifiés…

Document 3 :

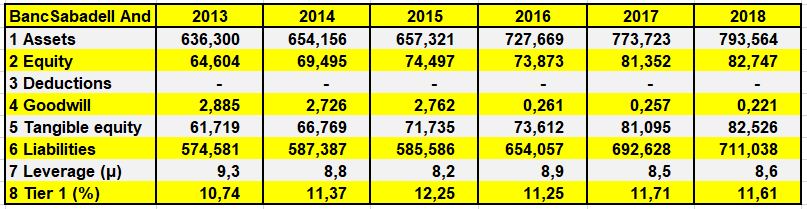

Le système bancaire de ce micro-Etat qu’est l’Andorre est donc au plus mal.

Seule BancSabadell d’Andorra, une émanation de la banque éponyme espagnole continue tranquillement son parcours sans fautes : son leverage reste largement inférieur à la limite maximale de 10 avec toujours une augmentation contenue du chiffre d’affaires, des bénéfices, des actifs, des capitaux propres tangibles, ce qui est absolument parfait !

Document 4 :

Comme je l’ai déjà écrit précédemment, les banques andorranes sont au bord du gouffre ce qui va entrainer la perte de ce micro-Etat qu’est l’Andorre, sans aucun secours possible.

En effet, l’Andorre ne fait pas partie de l’Union Européenne ni de la zone euro.

La BCE ne pourra donc pas intervenir comme elle l’a fait pour la Grèce, Chypre et l’Irlande.

Le gouvernement andorran est en négociations infructueuses depuis un certain temps avec le FMI ainsi qu’avec d’autres organisations internationales comme le SEPA (Single Euro Payments Area) dont font pourtant partie les autres micro-Etats européens comme le Liechtenstein, San Marin et Monaco dont les banques ont l’avantage d’être supervisées par une banque centrale reliée à la BRI (respectivement la BNS, la Banque d’Italie et la Banque de France).

Par ailleurs, de grandes entreprises américaines (bien informées et prudentes) comme PayPal, Amazon, PrestaShop, etc. refusent aussi d’établir des liens avec l’Andorre qui traine une réputation sulfureuse de rogue state bancaire qui peut sombrer d’un jour à l’autre à cause de ses banksters.

La seule issue possible consisterait pour l’Andorre à passer sous la supervision de la Banque (centrale) d’Espagne, ce qui signifierait la fin d’un Etat souverain et indépendant depuis plus de 1 000 ans… et le contrôle de ses activités par le fisc espagnol…

Le maintien du statu quo, à savoir l’Andorre hors du système bancaire international est intenable.

Par ailleurs, l’autre grande banque andorrane, Andbank est elle-aussi très exposée aux risques émanant des Amériques.

Seule BancSabadell d’Andorra pourra sortir indemne (et fortifiée) des turbulences bancaires qui vont se produire car cette banque respecte toutes les règles prudentielles d’endettement et de bonne gestion depuis des années.

De plus, étant filiale de BancSabadell d’Espagne, elle peut passer sans aucun problème sous supervision de la Banque d’Espagne.

Cliquer ici pour voir le rapport annuel de Crèdit Andorrà.

Cliquer ici pour voir le rapport annuel d’Andbank.

Cliquer ici pour voir le rapport annuel de MoraBanc.

Cliquer ici pour voir le rapport annuel de BancSabadell d’Andorra.

© Chevallier.biz

l’explosion du goodwill pour les 3 premieres banques alors que Sabadell reste negligeable pose effectivement des questions.

… dont tout le monde connait grosso modo les réponses !

Oui par contre BancSabadell group annonce avoir un ratio de levier de 4.8 % je me suis pas amuser a le recalculer mais ont doit être encore en dessous donc si la maison mère est a des années lumières de respecter les règles prudentielles d’endettement c’est du pareil au mème.

d’ailleurs les investisseurs ne s’y trompe pas le cours de bourse de la maison mère est épouvantable.

L’Etat Andorran, le Liban, etc….. l’effet domino commence à se mettre de marche !!!!!!