Le système bancaire des États-Unis est globalement dans le plus grand désordre… ai-je écrit précédemment, mais c’est pire en Europe et en France en particulier !

***

Les Français n’ont pas assez d’argent !

C’est pour eux un gros problème mais aussi pour… les banques !

Explications…

D’après de rares articles à ce sujet, seuls 40 % des gens en France peuvent épargner, ce qui signifie qu’ils ont encore régulièrement de l’argent (donc non dépensé) à la fin de chaque mois, ce qui leur permet d’augmenter leur capital financier au fil du temps.

Donc, inversement 60 % des clients des banques sont régulièrement à découvert sur leurs comptes courants avant la fin de chaque rentrée mensuelle d’argent comme par exemple leurs salaires.

Comme théoriquement et logiquement les banques financent leurs actifs pour l’essentiel par les dépôts de leurs clients, il est difficile pour les banques françaises d’équilibrer normalement leurs bilans !

Les banksters français sont donc obligés de recourir à des acrobaties comptables condamnables pour pouvoir ne pas faire faillite.

Seul notre ami Pierre Jovanovic a bien compris ce problème quelque peu paradoxal.

Finalement, il existe une collusion entre les dirigeants politiques et ces banksters…

En effet, les banksters ne sont pas poursuivis ni condamnés pour leurs irrégularités de gestion.

En échange, ils conservent leurs clients insolvables, car, s’ils refusaient de les conserver, ce serait la révolution avec des millions de personnes en France sans compte bancaire !

***

Ce problème de manque de financement des banques françaises s’analyse et se justifie de la façon suivante…

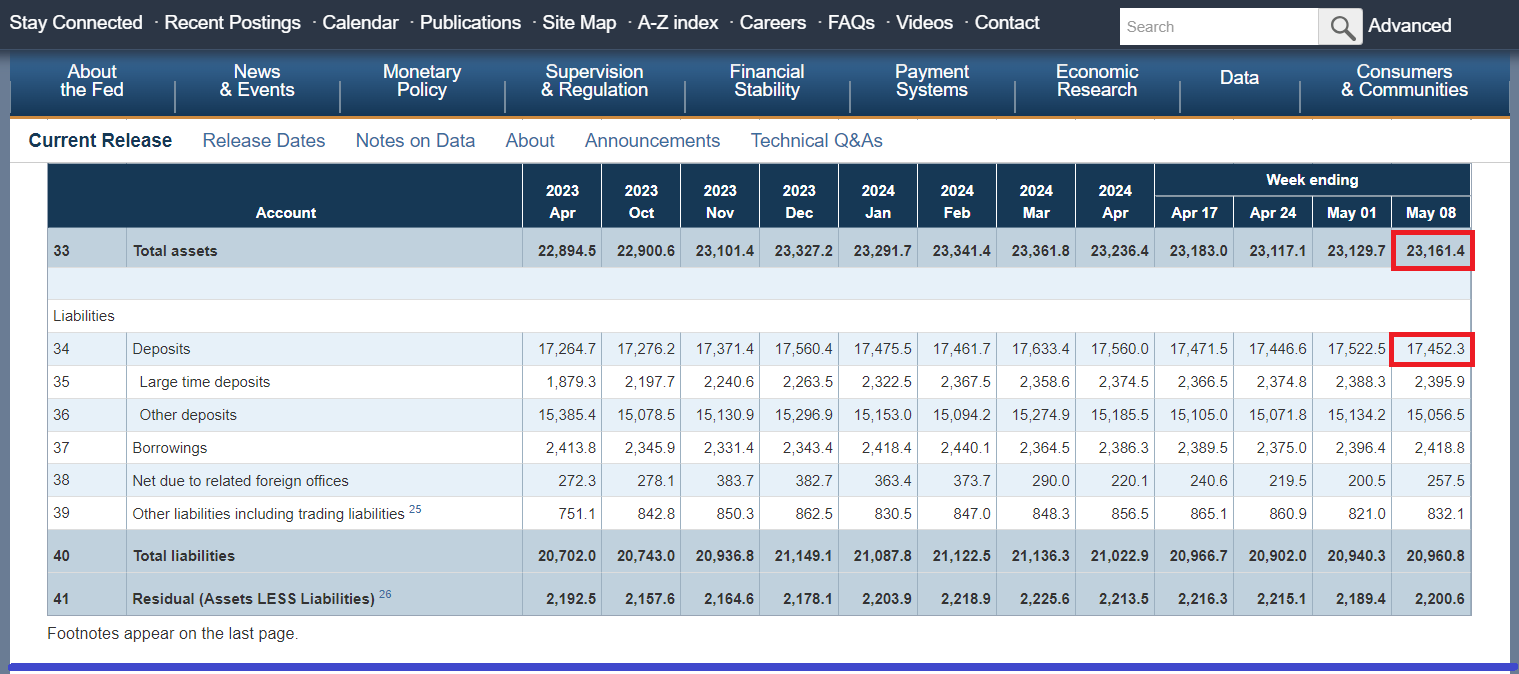

Le gouvernement des États-Unis publie chaque semaine des données globalisées très complètes sur les bilans des 5 000 banques qui y sont encore en activité.

Ainsi, au 8 mai, derniers chiffres publiés à ce jour, le total des actifs de ces 5 000 banques était de 23 161 milliards de dollars et le total des dépôts de leurs clients était de 17 452 milliards de dollars

Document 1 :

Une première observation importante s’impose : les (5 000) banques des États-Unis financent globalement leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

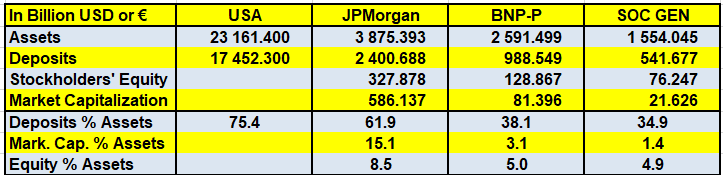

Document 2 :

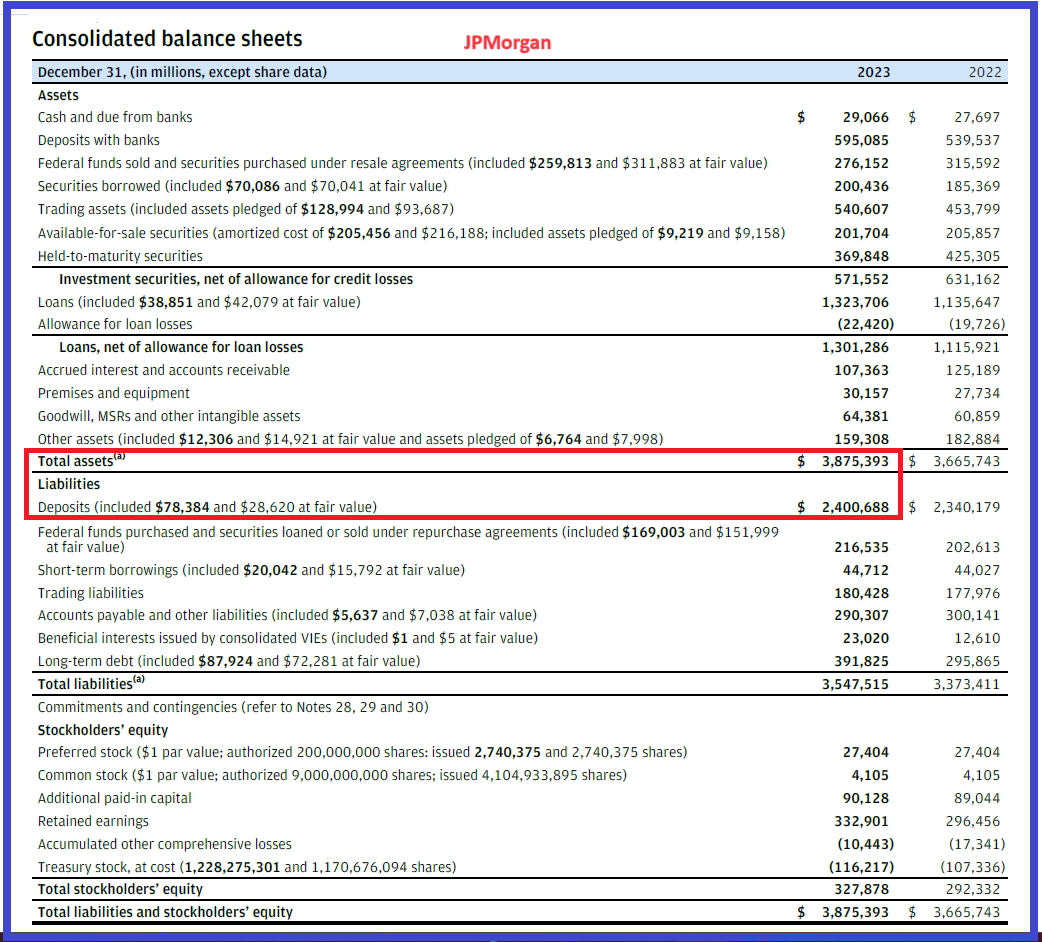

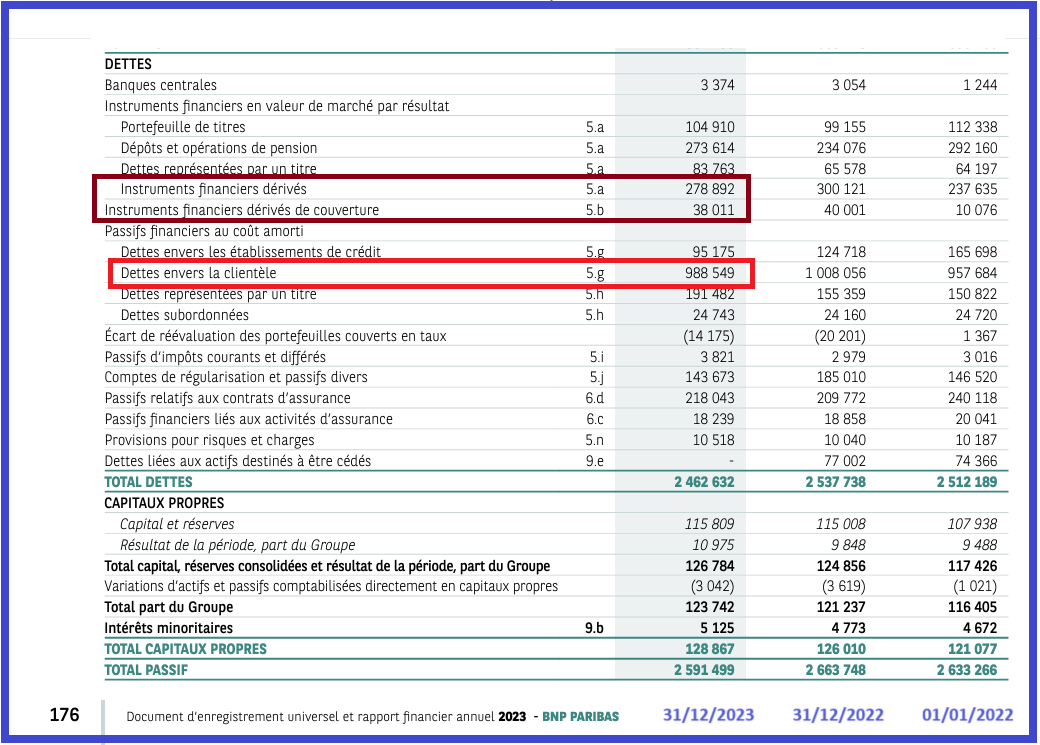

JPMorgan, la plus grande banque du monde (en dehors de la Chine), est le mauvais exemple le plus important car ses dépôts ne financent que 62 % de ses actifs, ce qui est encore normal par rapport à BNP-Paribas dont ce ratio n’est que de 38 % et 35 % pour Société Générale !

Contrairement à ce que répètent tous les banksters français dont le gouverneur de la Banque de France, ancien membre de la direction de BNP-Paribas (!), les banques françaises sont sous-capitalisées, même en ne prenant en compte que les montants des capitaux propres publiés !

Les investisseurs ne se trompent pas comme le montre le fait que la capitalisation boursière des big banks françaises par rapport à leurs actifs est nettement inférieure à celle des banques américaines comme JPMorgan.

Document 3 :

Il est étonnant de constater que BNP-Paribas finance pour plus de 300 milliards d’euros ses actifs par des… produits dérivés qui sont par définition des données non certaines avant la conclusion des contrats !

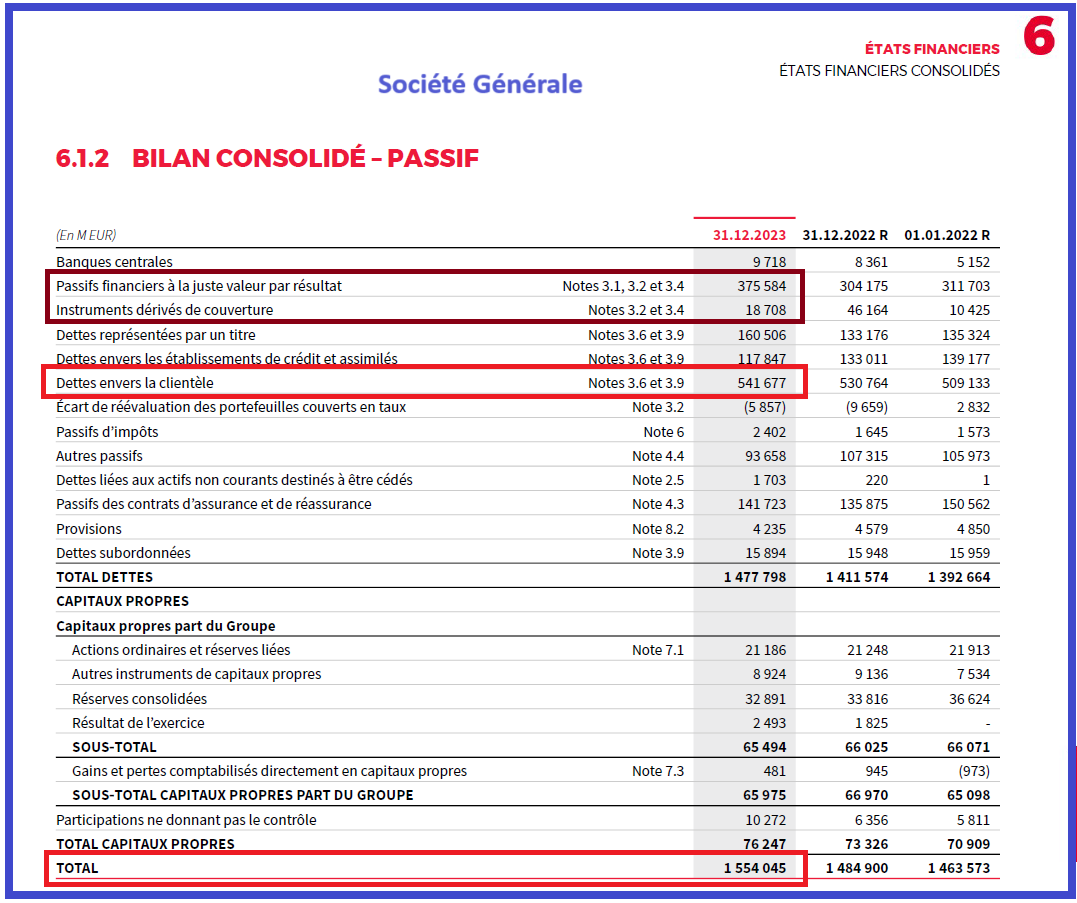

Document 4 :

Et il en est de même pour la Générale,

Document 5 :

Forbes a publié récemment un article avertissant les investisseurs qu’il risquait de se produire un flash crash ou un momentum unwind après d’autres articles utilisant des termes équivalents comme momentum crash, cf. mes articles précédents à ce sujet,

Document 6 :

Extrait de cet article,

Document 7 :

Cliquer ici pour lire mon article précédent sur ces problèmes.

Cliquer ici pour lire l’article de Forbes à ce sujet.

© Chevallier.biz