Je ne comprends plus les gens, les Français, mais aussi les autres Européens…

Avant, c’est-à-dire au XX° siècle, les gens avaient une certaine compétence en matière économique, financière et bancaire : des journalistes étudiaient ces problèmes et rendaient publiques leurs conclusions, idem avec des professeurs, des étudiants, des professionnels (salariés de banques, comptables, chefs d’entreprises, etc.) et les gens les écoutaient, lisaient leurs articles, leurs livres.

Maintenant, ya plus rien, ya plus personne.

Ya plus que des touites sur n’importe quoi, n’importe comment et autres pouces bleus, etc.

Comment se fait-il que je sois le seul, à ma connaissance, à publier des articles sur la situation des banques à partir de l’observation élémentaire des quelques pages tirées de leurs rapports financiers ?

Le résultat de ce travail est pourtant très important car il va conditionner la vie des gens.

En effet, l’effondrement des big banks européennes aura des conséquences catastrophiques pour les gens : ce sera bien plusse pire que ce qui s’est déjà passé en Grèce et à Chypre.

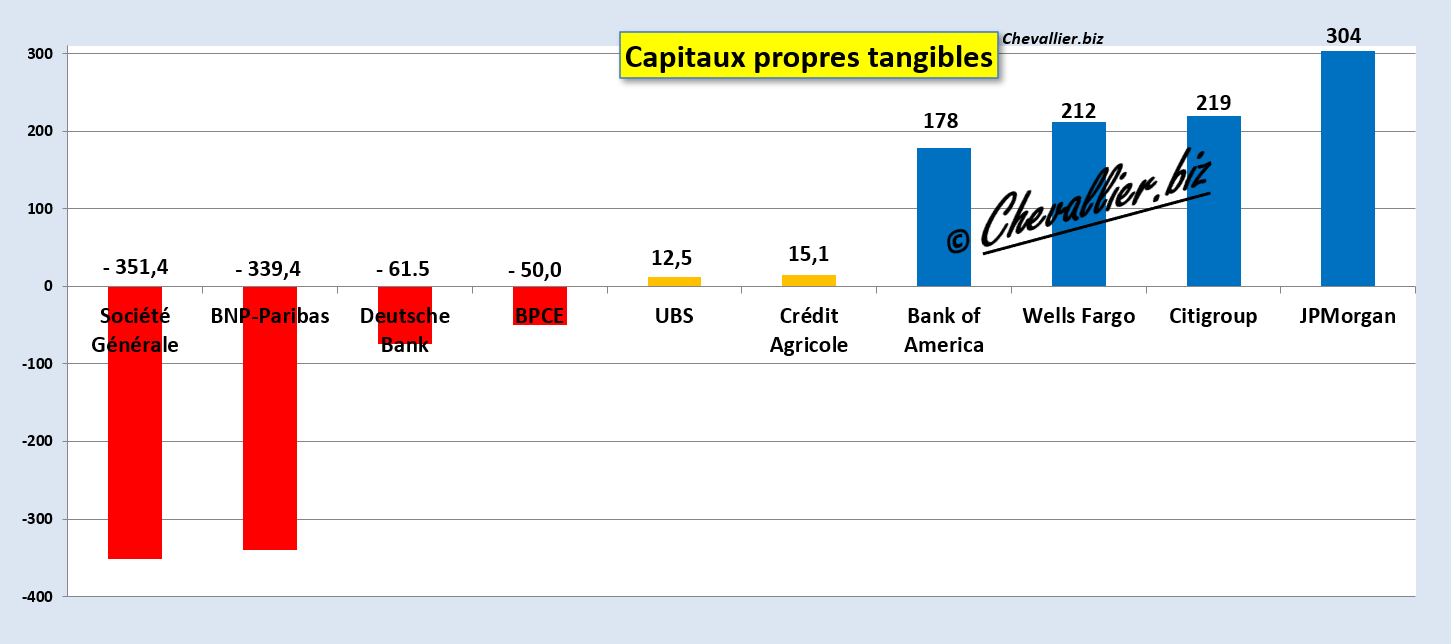

Pour l’essentiel, le résultat de mes analyses est que les big banks européennes ont (presque) toutes des capitaux propres négatifs, et pas qu’un peu !

Document 1 :

Sommes en milliards de dollars (USD) et en milliards d’euros pour les banques de la zone euro.

Il s’agit là du résultat de l’analyse de quelques documents tirés des rapports financiers publiés par ces banques et certifiés par des cabinets d’audit, de façon à déterminer le niveau des capitaux propres réels des banques.

Ce qui est létal pour la plupart des big banks européennes, ce sont surtout les pertes potentielles pour ce qui concerne les opérations dites hors bilan, c’est-à-dire des opérations qui sont faites par ces banques pour le compte de leurs clients (cf. infra).

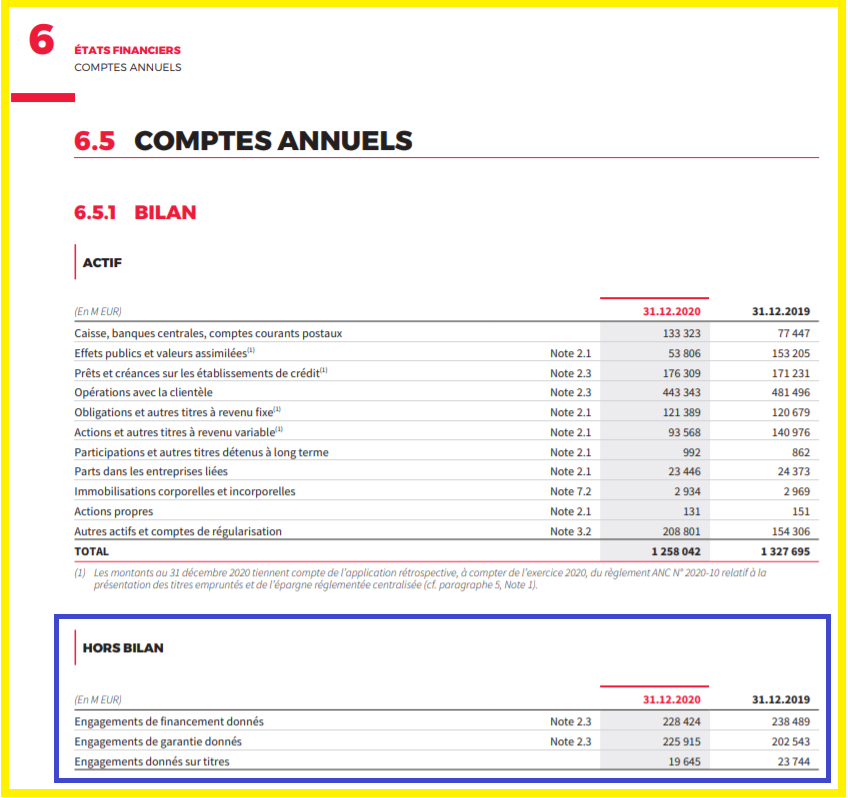

Ainsi, d’après le rapport annuel pour l’exercice 2020, les banksters de la Générale ont accepté de s’engager à financer… 473,984 milliards d’euros pour certains de leurs clients…

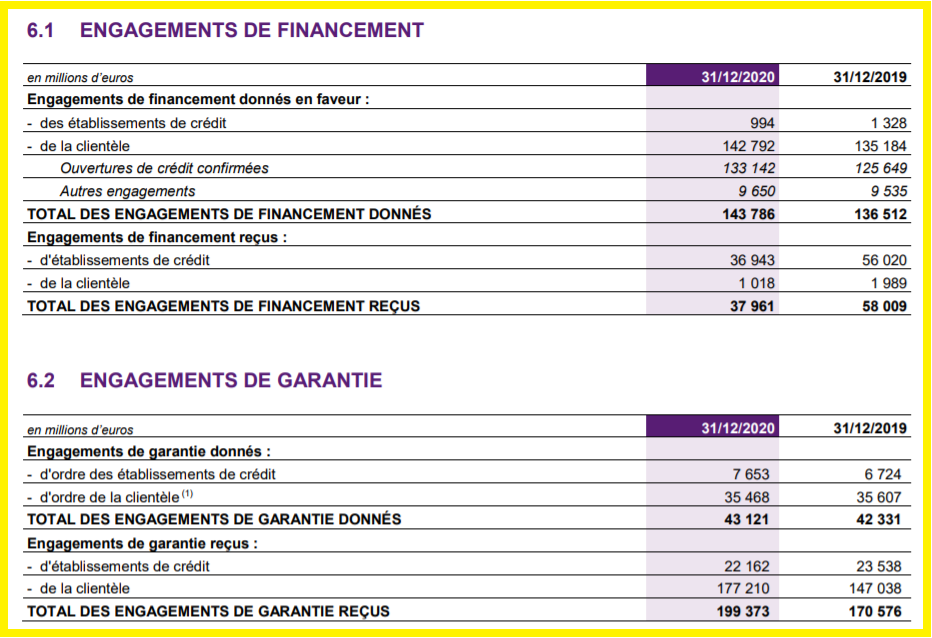

Document 2 :

… qui ne sont garantis que par… 154,373 milliards ce qui conduit à des pertes potentielles de… 319,911 milliards sur le seul hors bilan !

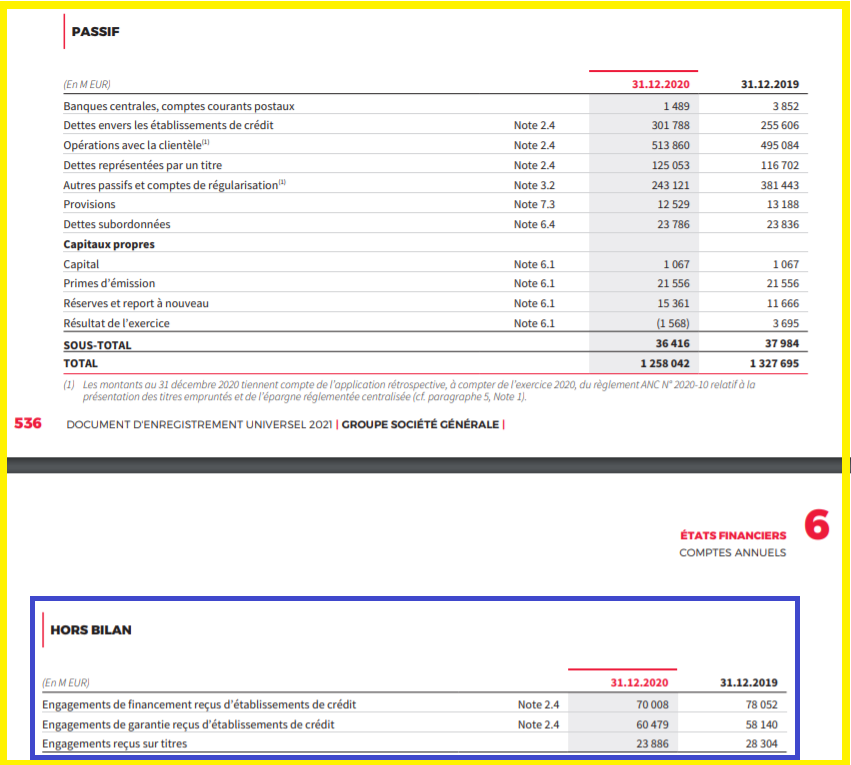

Document 3 :

Compte tenu d’autres éléments de pertes, en particulier sur les prêts, les capitaux propres réels, dits tangibles de la Générale sont négatifs à hauteur de… – 351,4 milliards pour le 2° trimestre 2021, cf. mon article à ce sujet !!!

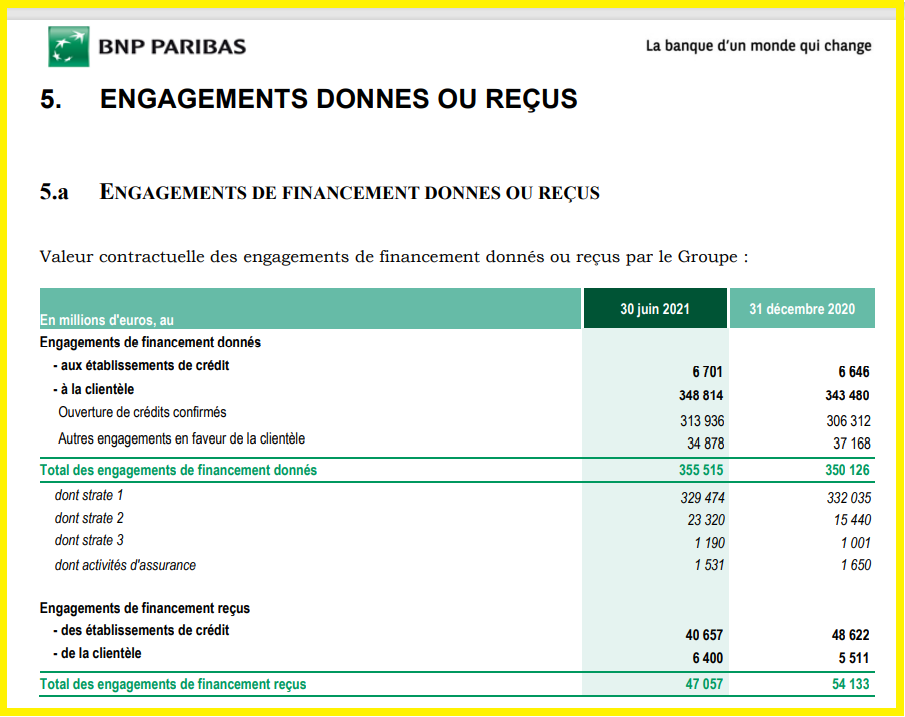

Idem pour les banksters de BNP-Paribas qui ont accordé des engagements de financement pour 355,515 milliards d’euros qui auraient dû être entièrement couverts par des garanties, ce qui n’est pas le cas puisque les engagements reçus ne sont que de… 47,057 milliards ce qui conduit à des pertes potentielles sur le seul hors bilan de… 308,458 milliards !

Compte tenu d’autres éléments, les capitaux propres tangibles de BNP-Paribas sont négatifs à hauteur de… – 339,4 milliards pour le 2° trimestre 2021, cf. mon article à ce sujet !!!

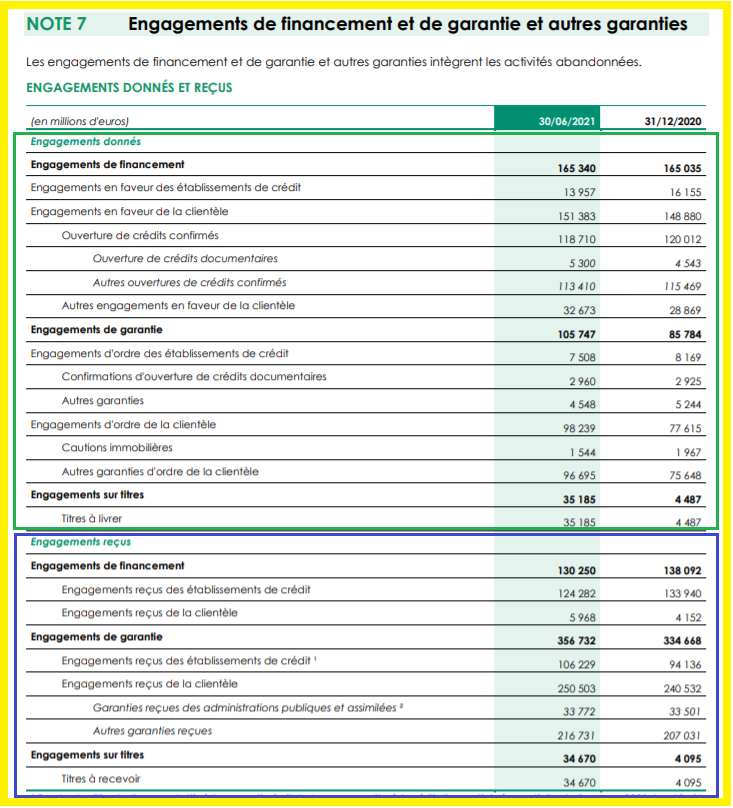

Document 4 :

Le Groupe BPCE n’a pas de pertes potentielles sur le hors bilan car ses garanties sont largement supérieures à ses engagements mais à la fin de l’exercice 2020 ce sont 46,357 milliards d’euros qui ne sont pas provisionnés sur les prêts accordés à ses clients et ce sont donc des capitaux propres… négatifs, cf. mon article à ce sujet !

Document 5 :

Idem pour le Groupe Crédit Agricole qui n’a pas de pertes potentielles sur le hors bilan car ses garanties sont largement supérieures à ses engagements mais le montant de ses capitaux propres tangibles n’est que de 15,107 milliards d’euros, ce qui est très largement insuffisant car le total de ses dettes est plus de 150 fois plus élevé, cf. mon article à ce sujet !

Document 6 :

Aux États-Unis, les banques sont obligées de couvrir en totalité leurs engagements de financement par des garanties reçues et elles respectent ces lois et règlements, cf. mon article sur JPMorgan.

***

Pour faire face aux risques d’impayés à cause de cette histoire de coronavirus, les dirigeants des big banks américaines ont plus que doublé leurs provisions au cours du premier semestre 2020 pour pouvoir faire face aux pertes prévisibles sur les prêts qu’ils avaient accordé à leurs clients, ce qui correspond à une augmentation de ces provisions de plus de 50 milliards de dollars et ce sont donc autant de bénéfices qu’ils n’ont pas publié !

Document 7 :

Par contre, les banksters français n’ont quasiment pas augmenté leurs provisions pour faire face aux défauts de paiements de leurs clients accentués par cette histoire de coronavirus,

Document 8 :

***

Pour rappel, toutes mes analyses, tous mes articles sont sourcés, c’est-à-dire écrits à partir de sources parfaitement fiables, de documents publiés et vérifiés, certifiés, donnant une image fidèle de la réalité.

Ce ne sont pas des opinions, subjectives.

Par ailleurs, il est possible que les mesures coercitives prises par le Mignon poudré sous le prétexte de lutter contre cette histoire de coronavirus aient en fait pour but de préparer la France à ce qui se passera lorsque le tsunami bancaire se produira car les banques françaises sont particulièrement vulnérables.

Pour rappel, j’ai expliqué lors de l’émission Politique et éco d’Olivier Pichon sur TVLibertés enregistrée le 11 mai 2021 ces problèmes bancaires, cliquer ici pour voir cette émission qui a fait plus de 307 000 vues sur YouTube !

Document 9 :

Pour rappel encore, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2012, ils ne savaient pas si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré du moins.

Comme en 2012, BNP-Paribas est donc très proche du dépôt de bilan…

***

Ce qui est létal pour la plupart des big banks européennes, ce sont surtout les pertes potentielles pour ce qui concerne les opérations dites hors bilan, c’est-à-dire des opérations qui sont faites par ces banques pour le compte de leurs clients.

En effet, à la suite de certains contrats (en particulier de crédit-bail), des entreprises sont amenées à devoir payer des sommes importantes rapidement. N’ayant pas les moyens d’effectuer immédiatement ces payements, ces entreprises demandent alors à leur banque de payer à leur place, moyennant une commission et surtout des garanties au cas où elles ne rembourseraient pas par la suite ces avances à leur banque.

Pour les banques, ce sont des engagements de payer qui portent sur des opérations (ces crédits-bails) qui ne les concernent pas directement. Elles ne doivent donc pas les comptabiliser dans leur bilan, mais en dehors de leur bilan puisqu’elles peuvent générer des pertes importantes si ces engagements ne sont pas garantis.

Toutes les banques sont amenées à accepter de tels opérations hors bilan.

© Chevallier.biz

Pas vraiment lié au sujet des banques, mais un documentaire vraiment intéressant en 2 parties sur la Magna Carta avec des commentaires assez pertinents. Malheureusement que sur Histoire TV.

https://histoire.fr/programmes/les-secrets-de-la-magna-carta-partie-1-92003

« Considérée comme l’un des documents juridiques les plus importants pour le développement de la démocratie moderne, la Magna Carta a marqué un tournant crucial dans la lutte pour assurer la liberté. »

Bonjour,

avec l’énorme respect que je vous dois,

il vous faut un « suppléant » qui puisse prendre le relais à tout moment,

Sinon, les banksters Français, vont encore gagner, le jour de « votre départ ».

😉

Pourquoi le secteur Bancaire monte t’il autant ces temps derniers ?

Pendant que la FED est en train de réduire sa masse monétaire d’une façon subtile par les dépôts au jour le jour, cela ne semble pas le cas pour les banques européennes ou les dépôts aux jours le jour sont tombés à 248 milliards. ceci est sans doute dû aux capitaux propres négatifs des banques

« l’effondrement des big banks européennes aura des conséquences catastrophiques pour les gens »

On peut faire état de l’immense maltraitance qui se met en place !

En ont-ils conscience ? Parait que, niveau psychologie, l’on se réparti en deux groupes : les névrosés et les psychotiques et qu’il vaut mieux appartenir au premier groupe, conscient, tandis que le second n’est pas conscient de son état. Ce serait là, en effet, la principale différence entre psychose et névrose. Il faut bien s’en souvenir pour nous rendre compte que, conscient d’une situation, nous sommes entourés de personne au fonctionnement psychotique, imperméable à la réalité que pourtant nous nous percevons, roman national dans le cas présent, drame se déroulant sous nos yeux.

Feu Bernard Lempert a écrit « Dans la maison de l’ogre », sous-titré « Quand la famille maltraite ses enfants ». Il fait état d’un enfant que les parents faisaient parfois à dormir dans la porcherie (article du Parisien en date du 5 novembre 1996). En page 154, il écrit relativement à ces parents maltraitants: » Au moment de l’intervention extérieure et des premiers interrogatoires, des enquêteurs déclarent : » Ils ne semblent pas comprendre ce qui leur arrive. » Quand la violence est ordinaire, elle est à ce point banalisée qu’elle ne peut plus d’elle-même se penser comme telle. Elle est pour ainsi dire sur sa planète, à mille lieux des éléments constitutifs d’un Etat de droit [cf. la brève « La France en dictature en ce mois d’août 2021 ! »]. Quand on agit chaque jour comme des hors-la-loi [cf. le Mignon poudré], on finit par se retrouver totalement hors de la loi. Comme dans un autre monde. »

C’était donc le choc de l’irruption du champ social état de droit (sous la forme d’une intervention extérieure) pour ces parents maltraitants. Mais quid de la sauvegarde lorsque c’est toute une nation qui s’est mise hors la loi de l’état de droit, a basculée en dictature ?

L’aventage du psychotique, c’est qu’il ne doute de rien, ce qui lui permet d’aller loin, très loin dans la direction qu’il a prise… cf. la politique de la BCE !

Tout un château de cartes des impostures monté sur du sable.

Ayant il y a 40 ans déjà commencé par la criminalisation de l’opinion en même temps décriminalisant le crime (fragilisation et destruction de la société civile pour la contrôler) !

Tout est vérolé. Rien que l’affaire Coronatruc étant de plus en plus le suspect d’un début d’aboutissement.

L’historique plus grande escroquerie politique pour simplement pouvoir bloquer toutes les contestations politiques et contrôler les élections.

Dès mars 2020, les stats INSEE montrent qu’il n’y significativement pas plus de mort que d’habitude.

Les premiers ont été les démocrates de NY et la Californie juste avant les élections…. l’Italie et la France après, ensuite imité par les autres.

Le pass sanitaire, pour contrôler qui… ? Qui pourrait rentrer dans les bureaux de vote…. ?

https://twitter.com/BBR_06/status/1423633377027100674?

Et aussi une grande corruption politique.

https://twitter.com/CStrateges/status/1423569586889314304?

Très forte suspicion d’un vrai coup d’état new age de notre temps, mené par le pire Stavisky politique (entre autres) d’aujourd’hui.