Beaucoup de banques américaines sont au bord de la faillite à cause de la bulle monétaire qui s’est développée au cours de ces dernières années. Explications de ces dysfonctionnements…

***

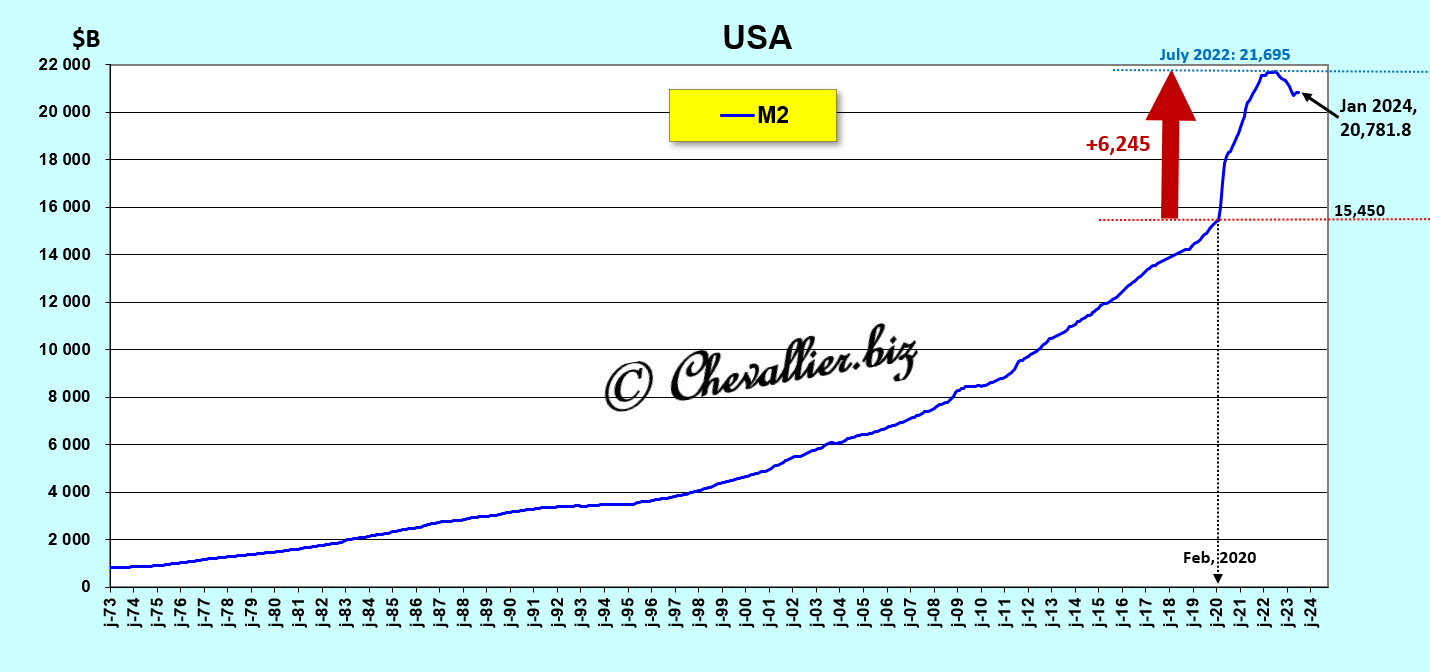

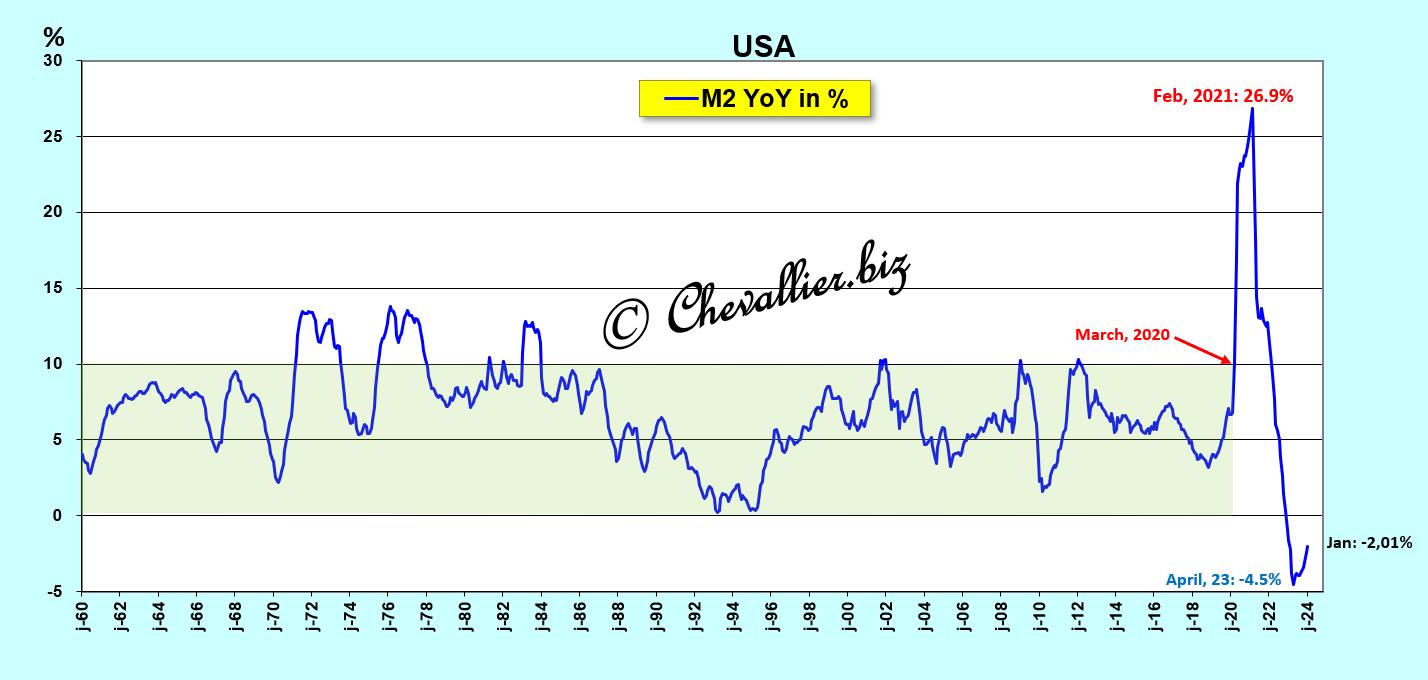

L’agrégat monétaire M2 a fait un bond historique lors de cette histoire de coronavirus.

Cette bulle monétaire a atteint un pic historique en mars 2022.

Par la suite, elle a baissé de 1 000 milliards de dollars mais elle repart à la hausse,

Document 1 :

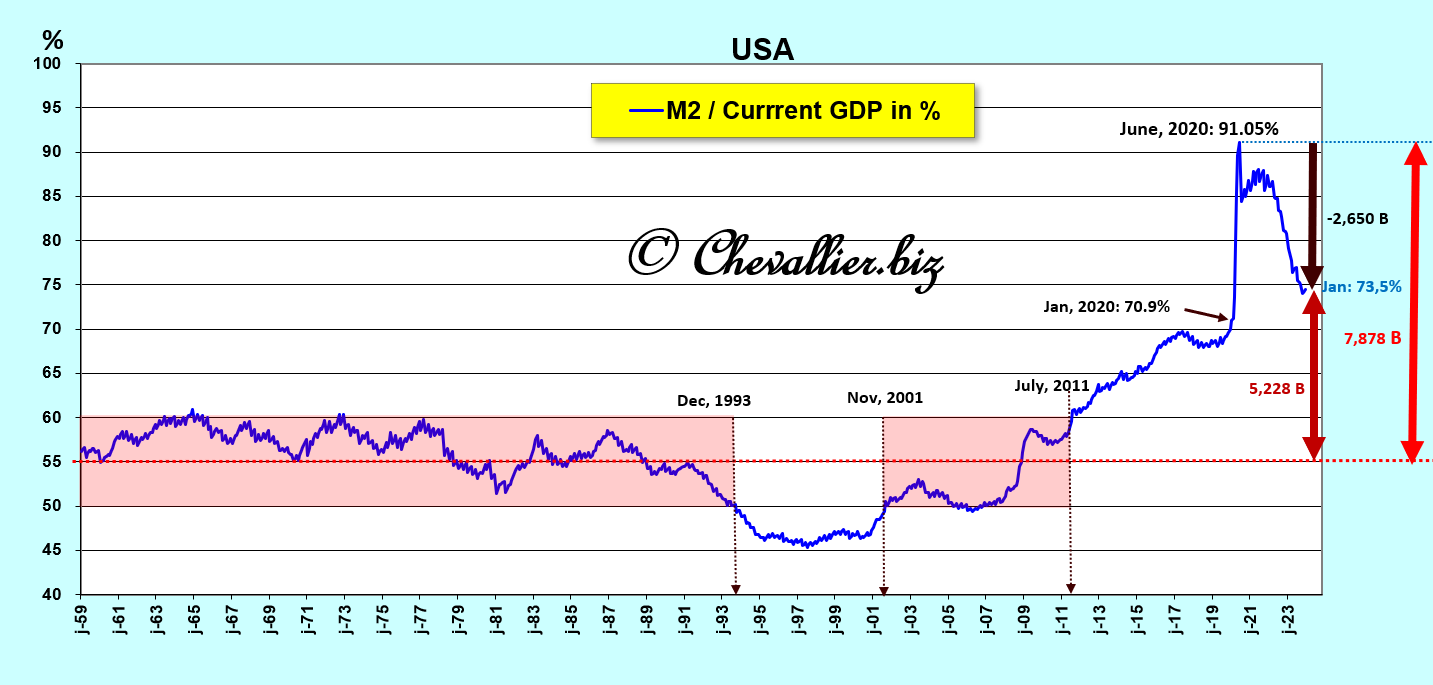

Pour rappel, l’agrégat monétaire M2 comprend l’ensemble des moyens de paiements dont disposent les ménages, sous la forme de liquidités immédiatement disponibles (billets et comptes courants bancaires, ce qui constitue l’agrégat M1) et de comptes d’épargne récupérables sans préavis (M2-M1).

Comme les gouvernements du Donald et de son successeur ont généreusement distribué aux Américains plus de… 7 500 milliards de dollars tout en leur interdisant de travailler en contrepartie, une gigantesque bulle monétaire s’y est développée : l’agrégat monétaire M2 a représenté jusqu’à… 91 % du PIB annuel courant en juin 2020 alors que de ratio n’aurait pas dû dépasser 55 % du PIB selon les normes !

Document 2 :

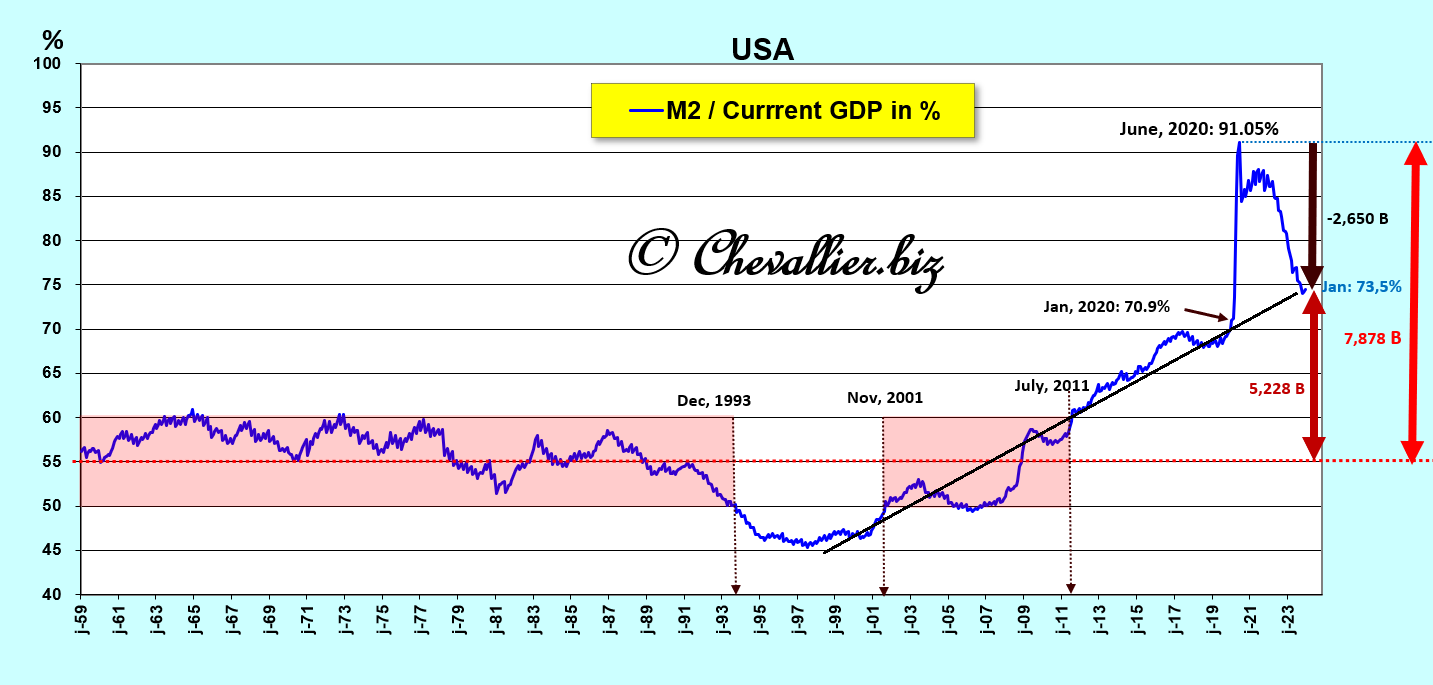

Après avoir atteint un pic historique en juin 2020, ce ratio a heureusement baissé à 73 % du PIB mais il repart à la hausse selon une tendance lourde et longue particulièrement inquiétante car tout bulle monétaire est létale à terme !

Document 3 :

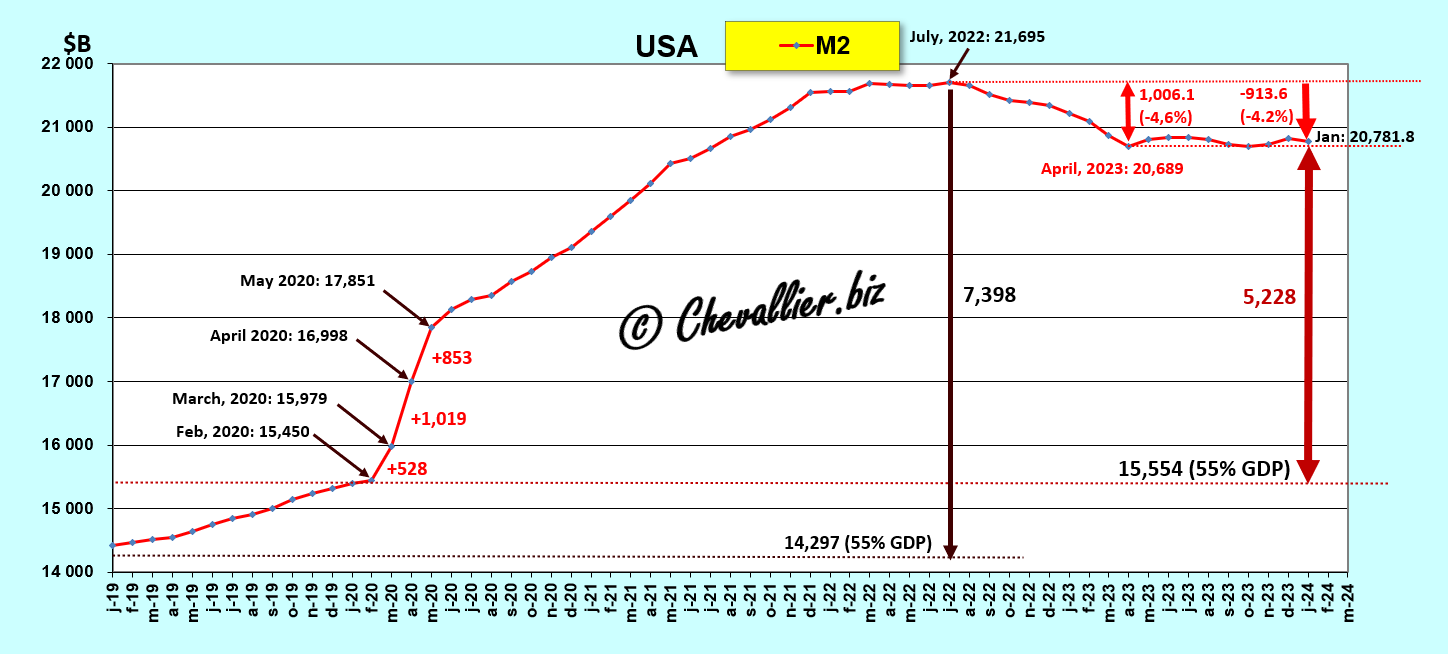

Zoom sur la période récente qui met bien en évidence la hausse vertigineuse de l’agrégat M2 (plus de 1 000 milliards de dollars distribués en avril 2020 !) avec un excès de 7 400 milliards de dollars par rapport aux normes en juillet 2022,

Document 4 :

Certes, la variation d’une année sur l’autre de l’agrégat monétaire M2 ne baisse plus que de 2 % mais ce concept n’a aucune signification pertinente, car ce qui est important, c’est la persistance de cette bulle monétaire… qui repart à la hausse !

Document 5 :

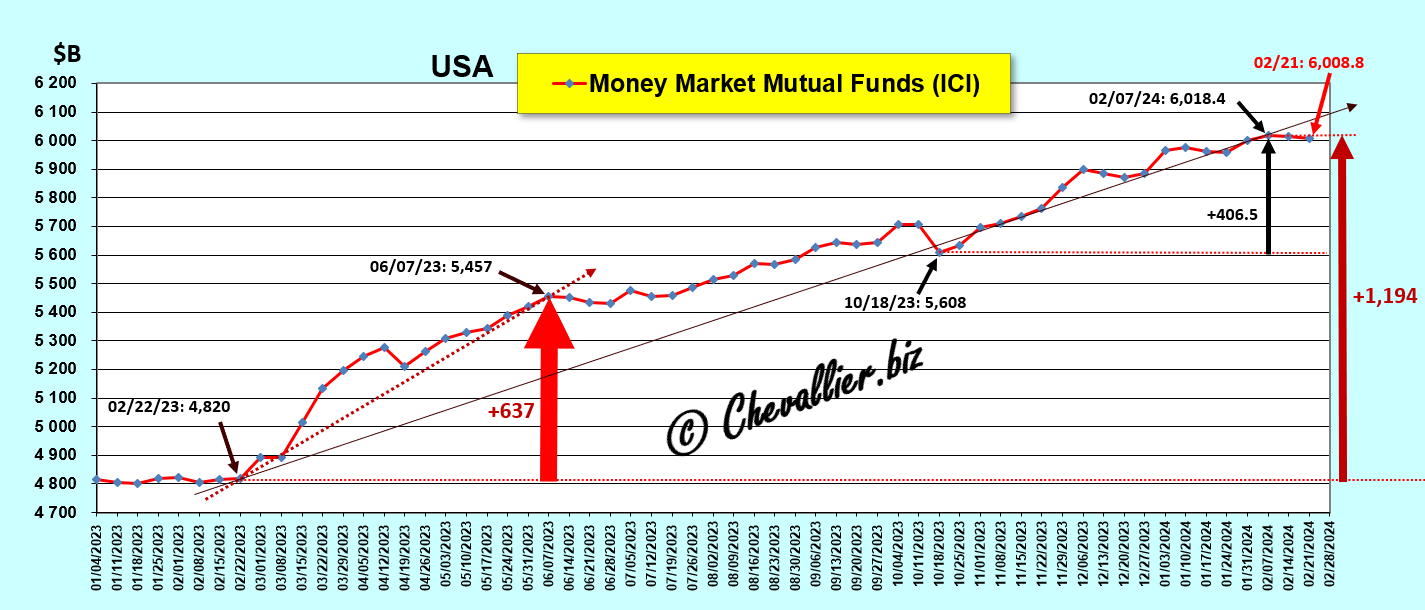

Pire encore : des Américains avisés sortent leurs capitaux des banques qui risquent de faire faillite pour les placer dans des fonds mutuels de trésorerie qui les placent en T-Notes à courte échéance (2 ans principalement) qui ont l’avantage de rapporter… 5 % (par an) tout en bénéficiant automatiquement de la garantie du gouvernement !

Document 6 :

Ainsi, d’après les chiffres publiés par l’Investment Company Institute (ICI) ce sont… 1 194 milliards de dollars qui sont sortis pour l’essentiel des dépôts dans les banques américaines (donc des agrégats monétaires M2 et M3-M2 pour ce qui concerne les trésoreries des entreprises) depuis le 22 février 2023, c’est-à-dire avant la faillite de quelques banques américaines…

C’est donc un total de… 6 000 milliards de dollars qui sont placés opportunément dans ces fonds mutuels de trésorerie !

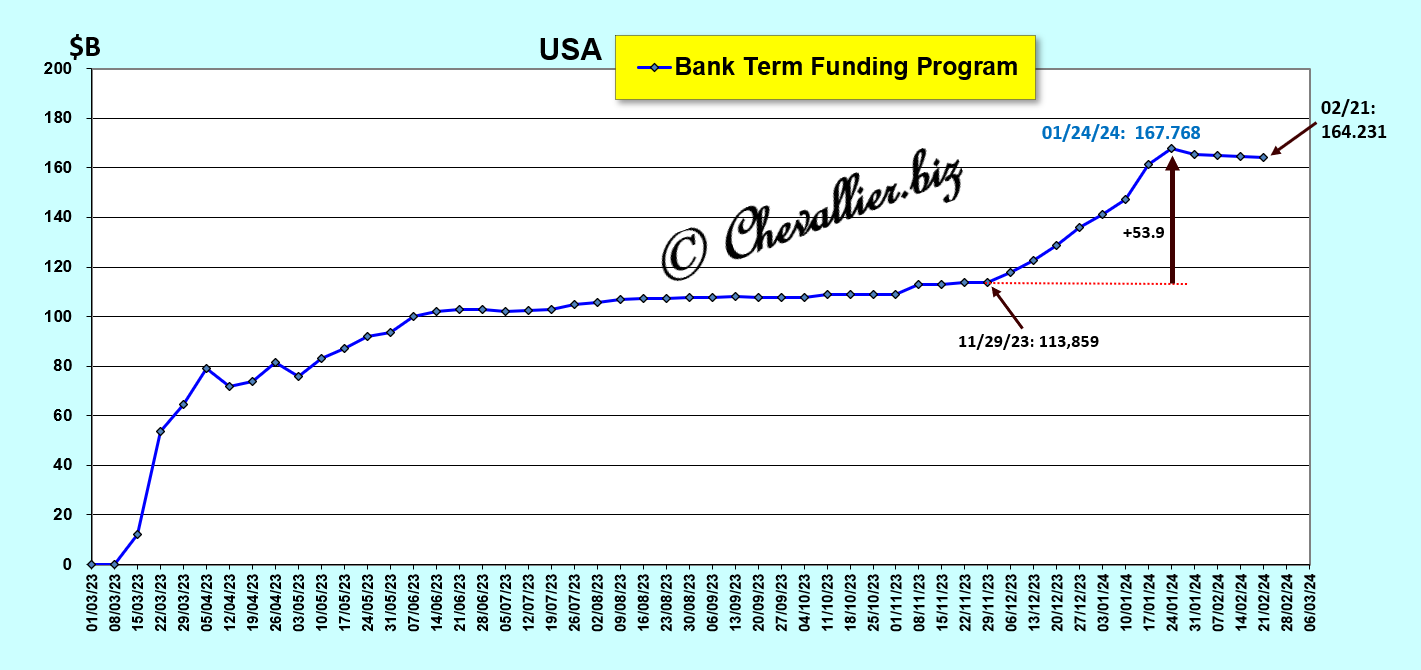

Dans ces conditions, il ne faut pas s’étonner que des banques américaines soient au plus mal au point que l’Etat fédéral doit apporter à des banques régionales 164 milliards de dollars dans le cadre du programme de sauvetage du BTFP pour pouvoir ne pas faire faillite tout de suite,

Document 7 :

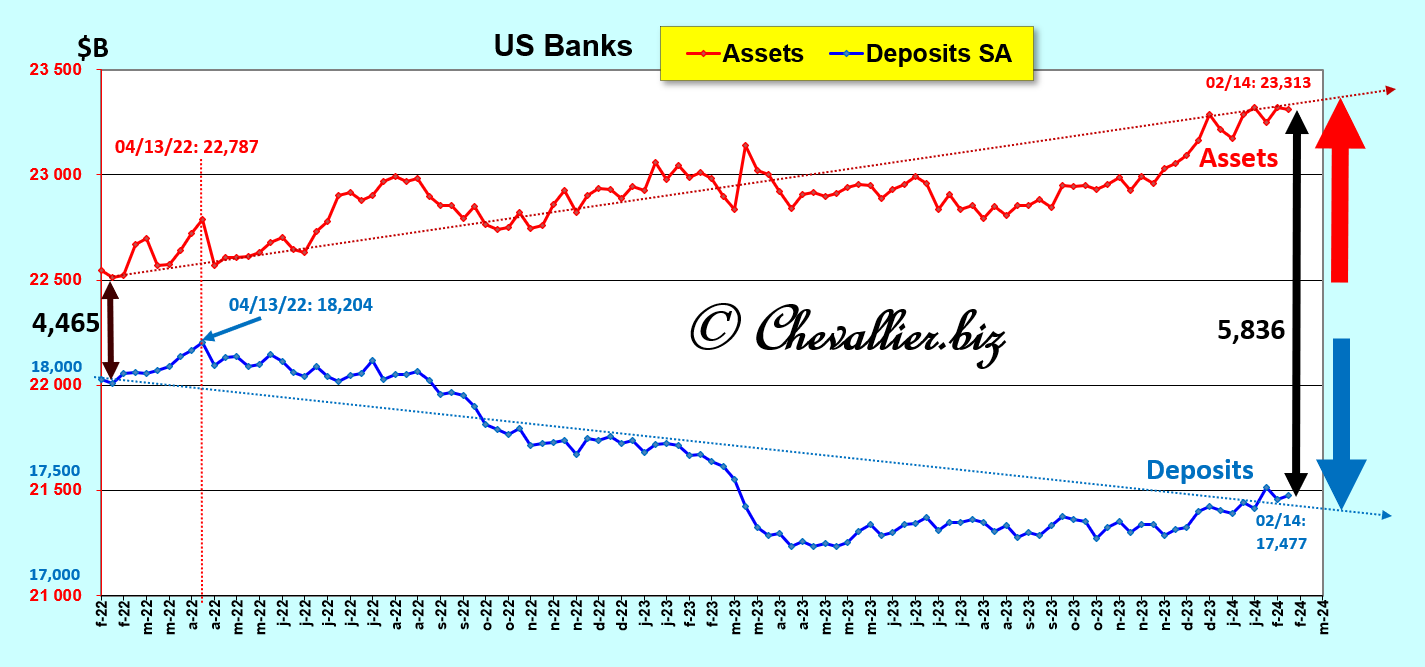

Dans ces conditions, personne ne s’étonnera lorsque le système bancaire américain s’écroulera…

En effet, et pour rappel, les trois quarts des actifs des banques américaines (23 313 milliards de dollars) sont financés par les dépôts de leurs clients (17 477 milliards de dollars).

Comme ces dépôts baissent alors que les actifs de ces banques progressent normalement, beaucoup de banques sont logiquement au bord de la faillite car l’écart entre les actifs et ces dépôts augmente pour atteindre 5 836 milliards de dollars (derniers chiffres publiés à ce jour par notre ami Fred de Saint Louis) contre 4 465 milliards de dollars début février 2022 !

Document 8 :

En effet, les capitaux propres des banques ne peuvent pas augmenter au même rythme que cet écart entre les actifs et les dépôts !

***

Cliquer ici pour lire mon article précédent datant du 28 août à ce sujet.

© Chevallier.biz