- Une hypertrophie monétaire létale à terme s’est développée aux États-Unis.

- Aucune solution n’est imaginable pour la faire éclater sans dommages catastrophiques.

- Kevin Warsh ne peut qu’empêcher une aggravation de cette hypertrophie monétaire.

***

La seconde moitié du XXe siècle a été dominée par la guerre froide, c’est-à-dire par les débats et les conflits entre le communisme et le capitalisme libéral. Au cours de ces décennies, de plus en plus de pays dans le monde, surtout parmi les pays dits en développement, rejoignaient le camp des pays dits communistes. Les États-Unis passaient alors pour les défenseurs ultimes du Monde libre.

Les dirigeants des États-Unis se sentaient donc obligés d’intervenir partout dans le monde pour défendre ce Monde libre. Pour atteindre cet objectif, ils devaient maximiser leurs propres performances économiques de façon à renforcer leur puissance financière, et donc militaire, en montrant que le capitalisme libéral était la meilleure solution pour optimiser la richesse des nations, et de leurs habitants.

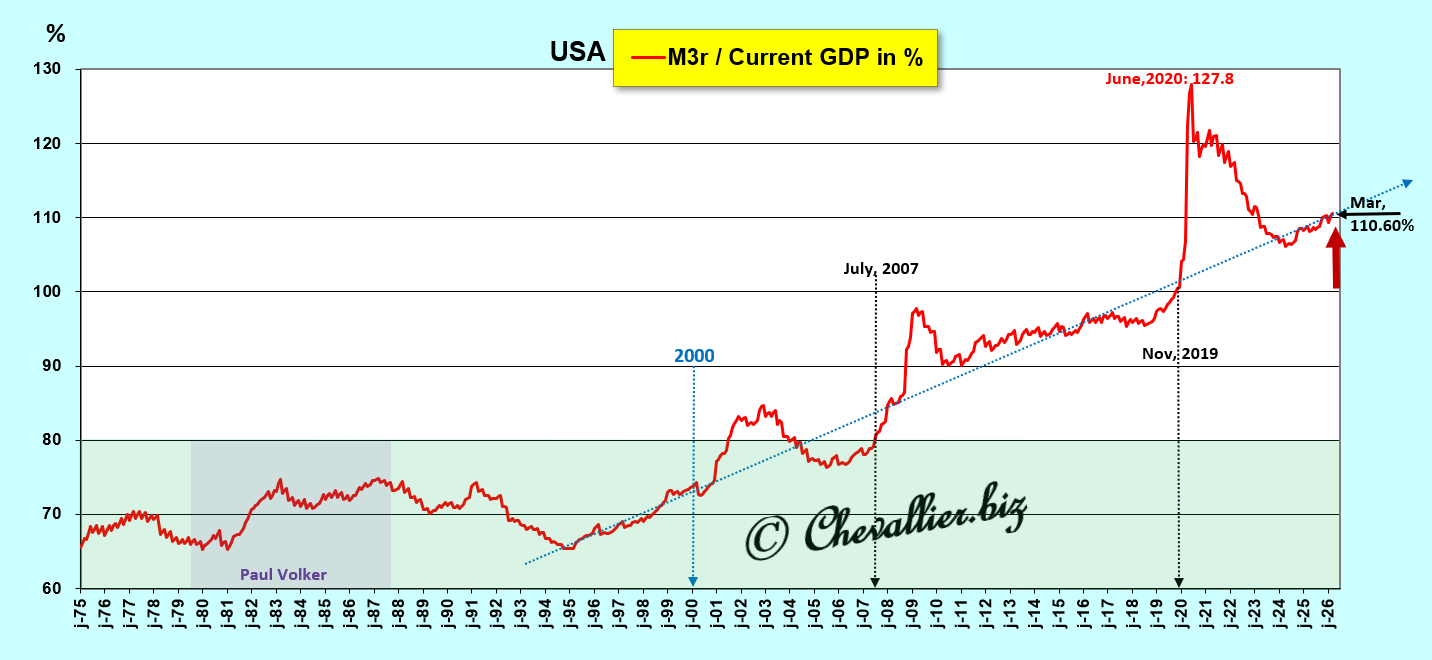

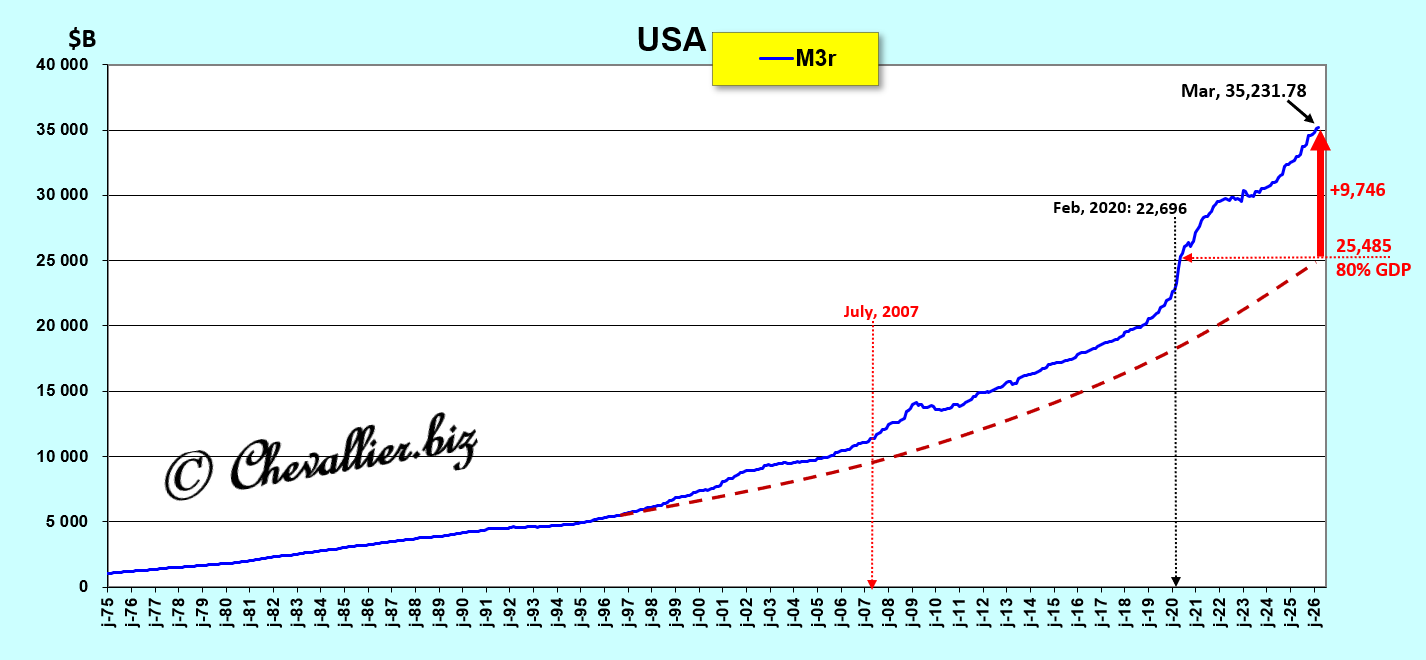

Les dirigeants des États-Unis considéraient alors que la réussite de cette politique économique reposait essentiellement sur la politique monétaire menée par la banque centrale qui devait impérativement contenir l’évolution de la masse monétaire M3 de façon à ce qu’elle ne dépasse pas la limite critique des 80 % du PIB courant (cf. mes articles à ce sujet), et c’est ce qui a été réalisé grâce entre autres, à la politique monétaire menée par les dirigeants de la Fed après la conférence de Bretton Woods en 1944.

Le premier pilier des Reaganomics est une monnaie saine, dixit d’Arthur Laffer

Document 1 :

Malheureusement, après l’effondrement tant attendu de l’URSS, cette discipline monétaire fondamentale a été abandonnée sous la pression du secteur financier américain, ce qui a commencé à se manifester par la Grande récession de 2008.

Par la suite, d’autres interventions intempestives ont accentué cette hypertrophie monétaire, surtout en liaison avec cette histoire de coronavirus.

Or, l’Histoire enseigne que toute hypertrophie monétaire a toujours des conséquences catastrophiques comme l’ont montré par exemple la France avec la bulle du Mississippi créée par la banque de Law en 1720 et l’Allemagne de l’entre-deux guerres.

Le plus gros problème qui se pose présentement est que ceux qui manipulent les marchés financiers et les opinions publiques et qui détiennent les principaux pouvoirs dans le monde, ont adroitement occulté ces problèmes monétaires fondamentaux de façon à ce que personne (ou presque personne !) ne puisse les analyser et en tirer les conséquences qui s’imposeraient et qui permettraient pourtant de rétablir les bons fondamentaux et donc la prospérité aux États-Unis et dans le monde.

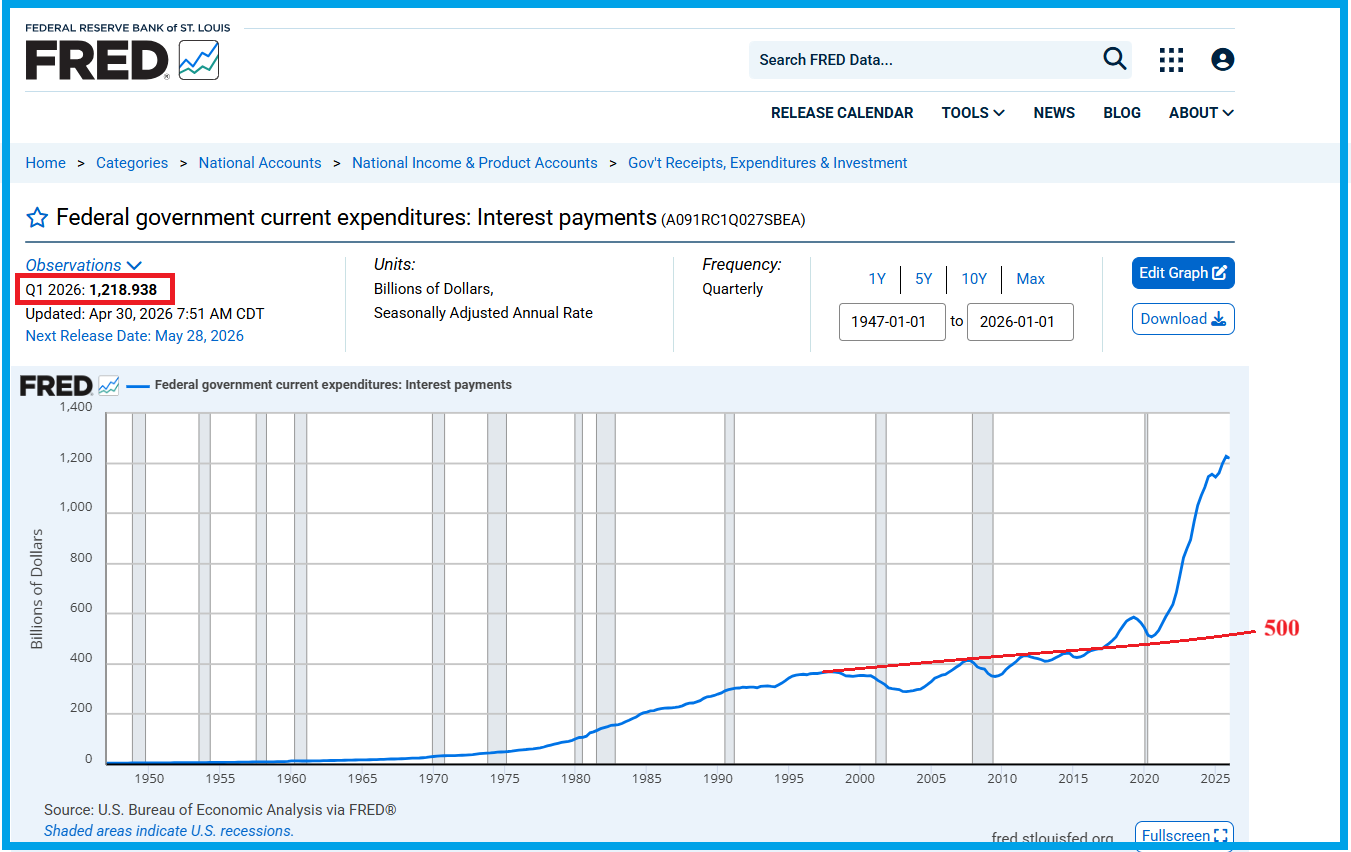

Pour cela, ces manipulateurs font croire à tout le monde que l’Amérique est au bord du gouffre en particulier à cause de la dette de l’État fédéral qui dépasserait et de loin les normes (en atteignant 120 % du PIB) et qui fait exploser les intérêts versés à… 1 219 milliards de dollars sur une base annuelle au premier trimestre 2026 et… payés finalement par les contribuables américains comme le montrent indubitablement les données publiées par notre ami Fred de Saint Louis,

Document 2 :

Cependant, comme je l’ai montré précédemment, la dette nette réelle de l’État fédéral ne correspond qu’à 81 % du PIB courant, ce qui est considéré comme étant (presque) normal.

Le problème qui se pose alors est le suivant : pour quelles raisons la dette brute de l’État fédéral génère des intérêts aussi élevés (1 219 milliards de dollars) ?

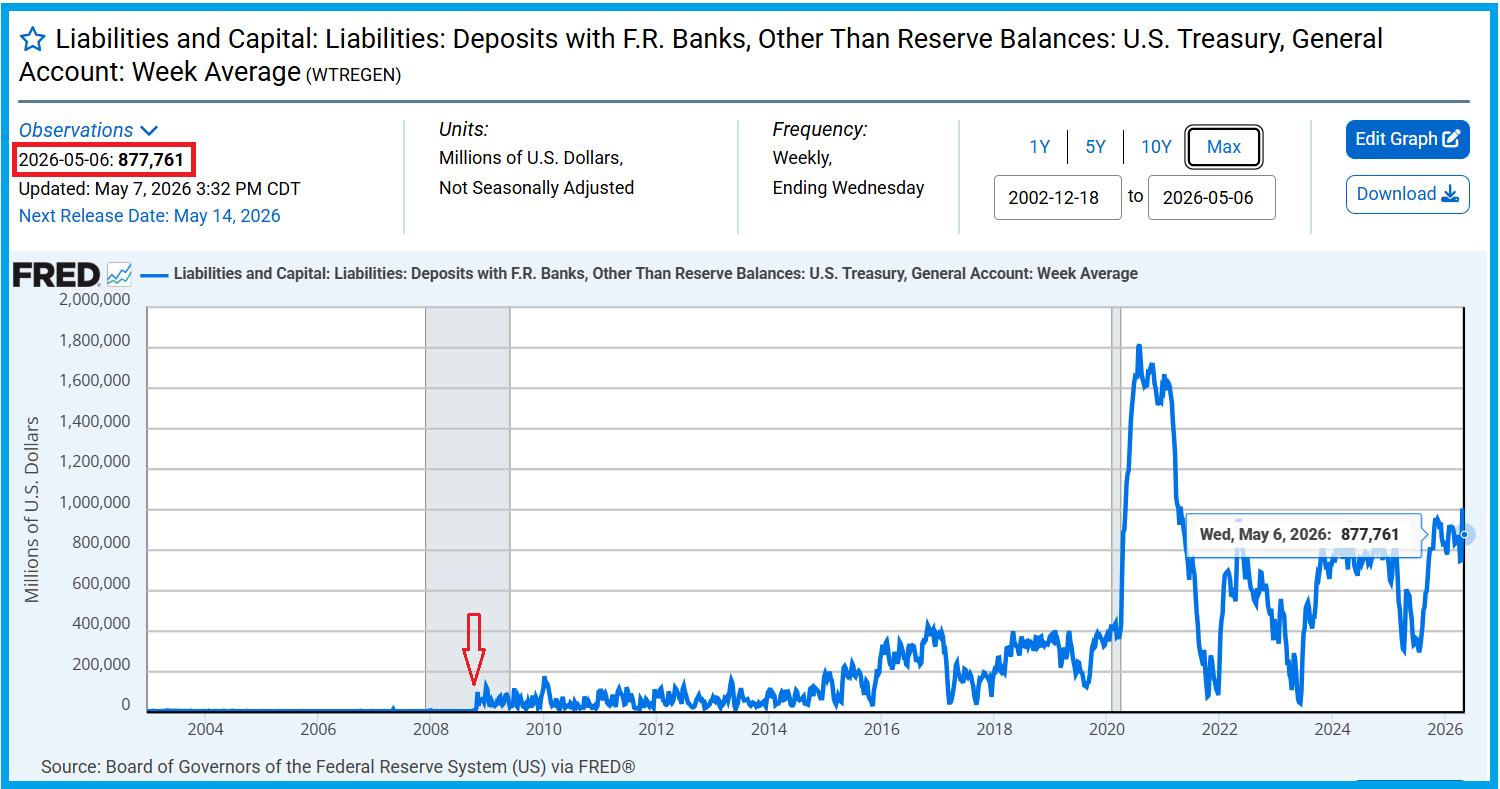

La réponse est donnée dans ce graphique de notre ami Fred de Saint Louis : c’est à cause de la trésorerie du Trésor qui est devenue totalement hors normes !

Document 3 :

En effet, la trésorerie du Trésor était de l’ordre de… 5 à 10 milliards de dollars seulement avant le mois d’octobre 2008 mais depuis le mois d’octobre 2023 elle fluctue dans une bande de 800 à 1 000 milliards de dollars à l’exception d’une période de quelques mois en 2025 après avoir culminé à plus de 1 800 milliards de dollars en 2021 !

Par comparaison, la trésorerie globale des entreprises américaines a augmenté logiquement sur une tendance haussière régulière sans faire de tels bonds en n’étant multipliée que par moins de 2,5 fois de fin 2008 à fin 2025,

Document 4 :

Comparativement et logiquement, la trésorerie du Trésor ne devrait donc pas dépasser présentement 25 à 30 milliards de dollars… alors qu’elle fluctue dans une bande de… 800 à 1 000 milliards de dollars, ce qui contribue évidemment à cette explosion des intérêts payés in fine par les contribuables américains !

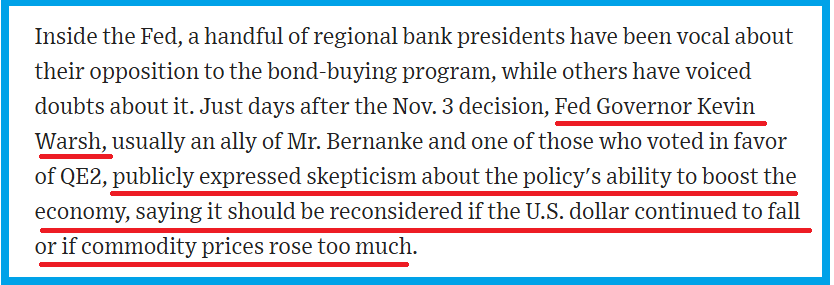

Par ailleurs, Ben Bernanke a décidé d’augmenter les achats de bons du Trésor et de titres hypothécaires (US government securities) par la Fed à partir de 2010 pour relancer la croissance (QE2) contre l’avis entre autres d’un jeune gouverneur de la Fed, à savoir… Kevin Warsh !

Document 5 :

Effectivement, un article du Wall Street Journal de Sudeep Reddy en 2010 a expliqué (entre autres) que beaucoup d’Américains dont des membres du FOMC comme Kevin Warsh étaient opposés à cette politique monétaire qui risquait de relancer l’inflation et de faire remonter les taux,

Document 6 :

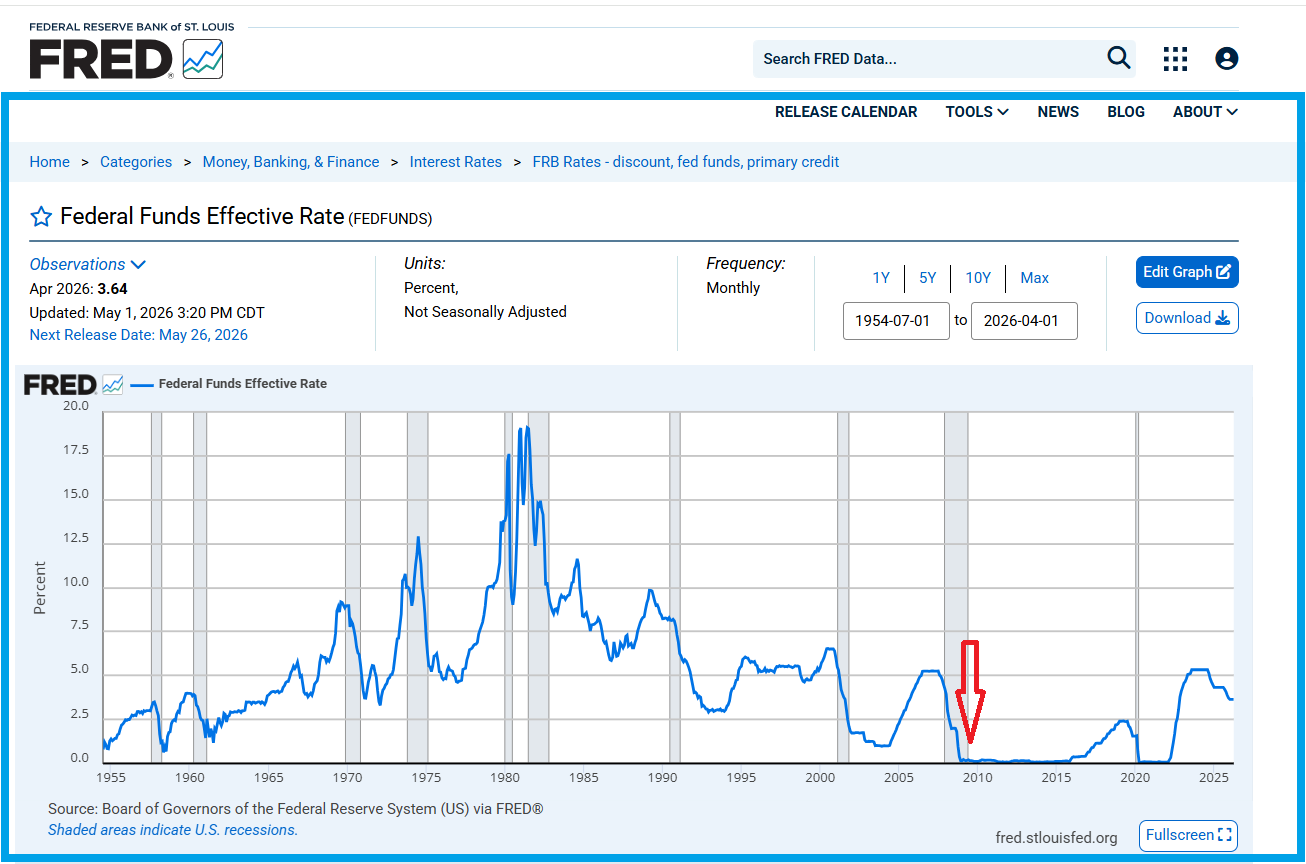

Pour relancer la croissance et empêcher une remontée des taux sur les marchés financiers, Ben Bernanke a fait tomber le taux de base de la Fed au plus bas car c’est un taux administré et non pas déterminé par des marchés libres qui ont alors été obligés de s’aligner sur ce taux zéro de la Fed !

Document 7 :

La position de Kevin Warsh en 2010 était effectivement plus logique et plus cohérente que celle de Ben Bernanke !

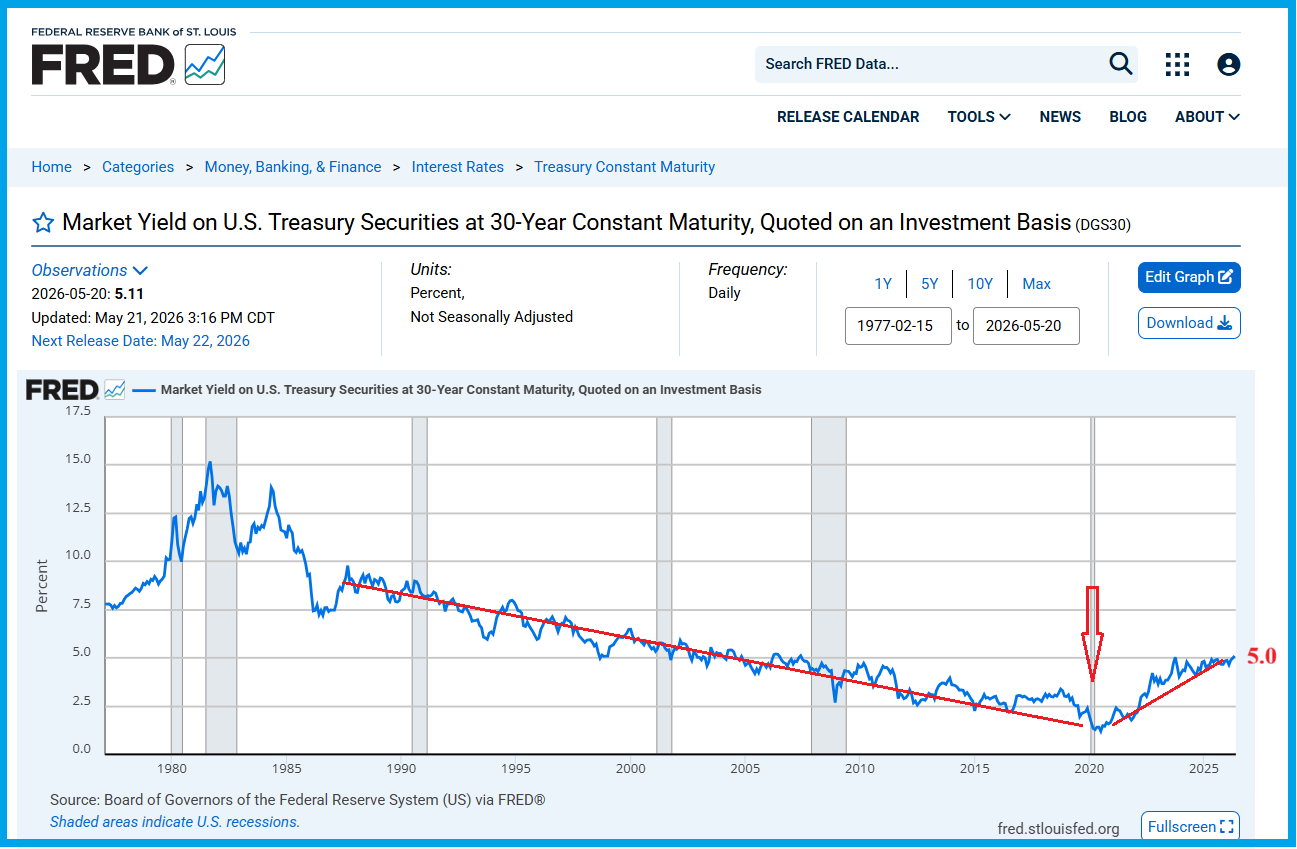

Par la suite, après 2020, l’hypertrophie monétaire ayant largement dépassé les limites qui auraient pu être acceptables, certains titulaires de capitaux ont commencé à perdre confiance en ces titres et ils en ont été marginalement vendeurs, ce qui a fait baisser les prix des contrats et inversement remonter leurs rendements dont ceux du bond à 30 ans qui sont en pareilles circonstances un bon indicateur précurseur de désordres financiers à venir,

Document 8 :

Cette hypertrophie monétaire qui sévit aux États-Unis est présentement de l’ordre de… 10 000 milliards de dollars (cf. mes analyses à ce sujet) !

Document 9 :

Or une solution simple pour mettre fin à l’augmentation relative de cette bulle monétaire (par rapport au PIB) pourrait être de revenir à une gestion… normale de la trésorerie du Trésor et des agences gouvernementales et des actifs de la Fed comme le faisaient habituellement ces fonctionnaires pendant la seconde moitié du XXe siècle en éliminant des titres pour 11 500 milliards de dollars …

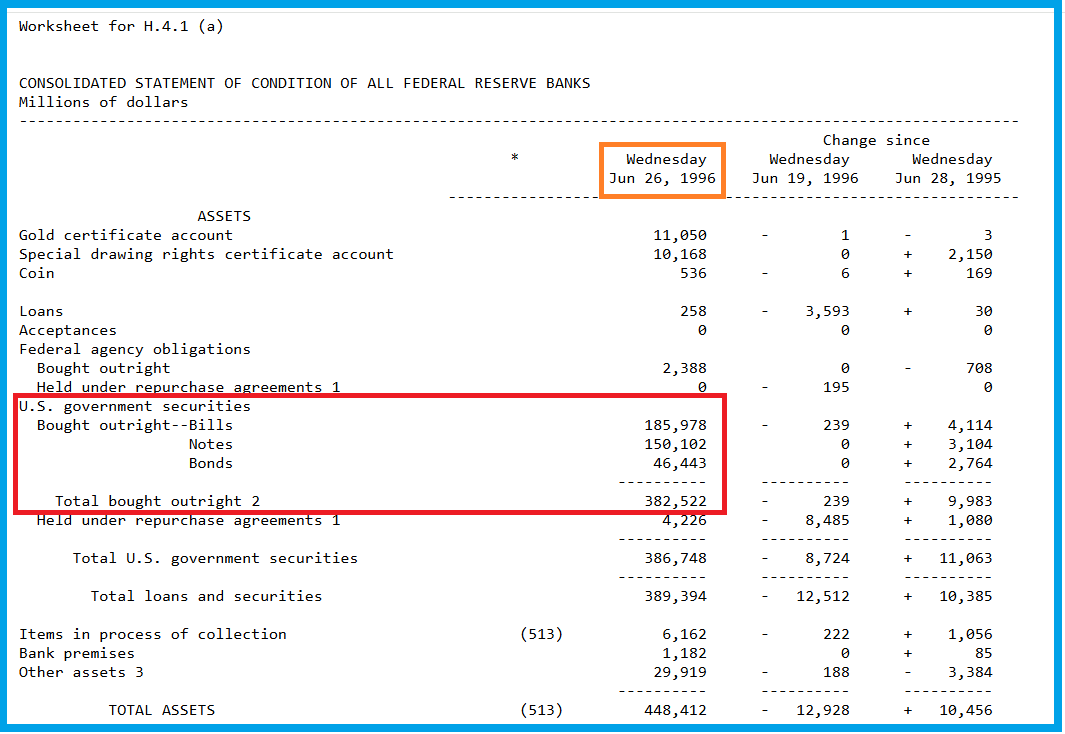

Pour ce qui concerne la Fed, d’après les données de ses bilans plus anciens présentement disponibles datant du 26 juin 1996, le total des US government securities se montait à 382,522 milliards de dollars ce qui correspondait à 4,6 % du PIB courant de 8 259,771 milliards de dollars.

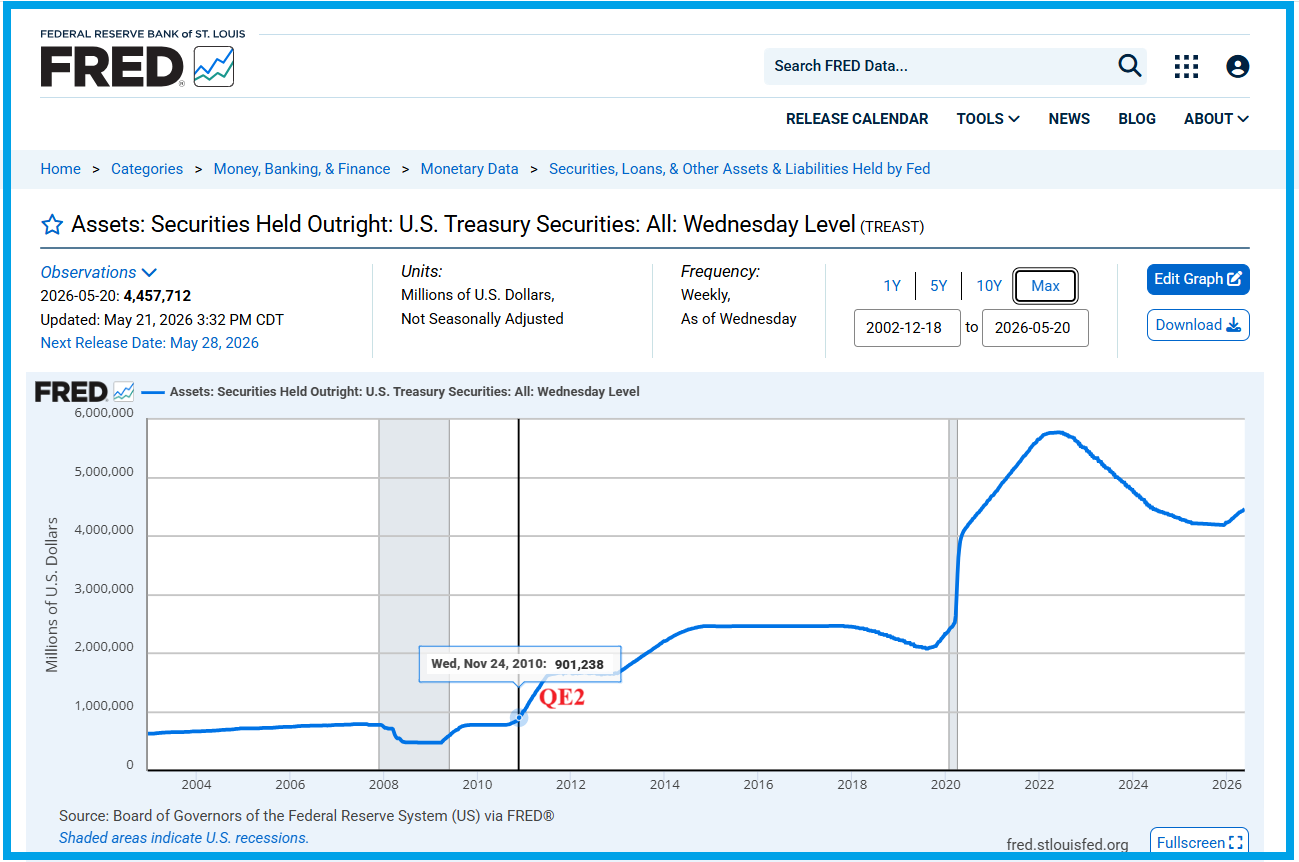

Document 10 :

Or, ce même total des US government securities se monte présentement à 4 457,712 milliards de dollars (cf. document 5 ci-dessus) ce qui correspond à 14,0 % du PIB courant de 31 856,257 milliards de dollars !

Pour revenir à une situation équivalant à celle de la fin des années 90, c’est-à-dire avant le début des dérives financières et monétaristes, les obligations publiques détenues par la Fed devraient fluctuer logiquement aux alentours de 1 500 milliards de dollars seulement.

Ainsi la Fed détient pour environ 3 000 milliards de dollars de titres qui ne devraient pas faire partie normalement de sa politique d’open market.

Donc, pour récapituler, les administrations fédérales ont accumulé des dettes brutes totalement superfétatoires pour un total de l’ordre de… 11 500 milliards de dollars se répartissant entre les titres détenus (en trop) par la Fed (3 000 milliards), les Intragovernmental Holdings (7 700 milliards) et la trésorerie du Trésor (700 milliards) !

Pour donner une image fidèle de la réalité, la dette brute de l’État fédéral devrait coïncider avec celle de la dette nette.

Pour atteindre cet objectif, logiquement, il suffirait alors d’annuler ces dettes sur soi-même.

Donc, si Kevin Warsh a été obligé de s’incliner en 2010 face à Ben Bernanke parce que ce dernier était alors chaiman de la Fed, Kevin Warsh devenu maintenant à son tour chairman de la Fed devrait et pourrait contribuer à réduire l’augmentation de la bulle monétaire qui menace les fondements de la prospérité des États-Unis !

Pour atteindre cet objectif, il lui suffirait de faire baisser drastiquement le montant des obligations détenues par la Fed et d’inciter énergiquement le Secrétaire au Trésor et les dirigeants des administrations fédérales à en faire de même de façon à gérer la res publica logiquement et normalement en fonction des intérêts des contribuables américains, ce qui leur permettrait d’optimiser leur richesse ainsi que celle de la nation.

Tout est simple disait Milton Friedman, à condition que… l’État soit bien géré, c’est-à-dire comme une entreprise dans un marché libre avec des entreprises qui minimisent toujours leur trésorerie et il doit donc en être de même pour les organisations fédérales.

Si ces obligations publiques détenues par des organisations fédérales pour un montant de 11 500 milliards de dollars étaient totalement effacées, le total de ces dettes réelles de l’État fédéral tomberait de 39 000 à 27 500 milliards de dollars (39 000- 11 500), ce qui aurait principalement deux conséquences importantes…

Premièrement, les intérêts payés par les contribuables ne seraient plus de 1 219 milliards de dollars (cf. document 2 ci-dessus) mais de l’ordre de… 500 milliards de dollars (sur une base annuelle) et même moins grâce à la baisse des taux…

Deuxièmement, en effet, à partir du moment où moins de bons du Trésor seraient en circulation, les prix des contrats monteraient et inversement leurs rendements baisseraient, toutes choses égales par ailleurs.

Il y aurait alors à la fois moins de dettes et des taux plus faibles, donc les intérêts payés par les contribuables américains ne seraient plus que de l’ordre de 400 milliards de dollars, ce qui leur permettrait de disposer de… 800 milliards de dollars supplémentaires (sur une année) par rapport à la situation actuelle !

Autre formulation : la mauvaise gestion de la res publica prive les contribuables américains qui sont des personnes physiques et morales (des entreprises) de 800 milliards de dollars par an !

Conclusion : Kevin Warsh devrait donc faire baisser à leur minimum la masse des obligations publiques détenues par des organisations fédérales, ce qui devrait stimuler la croissance et l’investissement, ce qui augmenterait alors la création de richesse des Américains.

Malheureusement, ces mesures ne suffiraient pas à faire éclater la bulle monétaire qui sévit aux États-Unis car ces obligations publiques détenues par des organisations fédérales ne font pas partie de la masse monétaire.

Cependant, un assainissement de la gestion de la res publica et cette injection de 800 milliards de dollars stimulant la croissance pourrait inciter les titulaires de capitaux à les sortir des fonds mutuels de trésorerie pour les placer dans des investissements créateurs de richesses.

C’est ainsi par exemple que la société Berkshire Hathaway de Warren Buffett conserve… 400 milliards de dollars de disponibilités qui ne sont pas créatrices de richesses ! Le retour à de bons fondamentaux l’inciterait à les investir au lieu de financer… cette dette publique dont les inconvénients sont supérieurs à ses avantages.

En outre, la reprise de la croissance sur des bases saines amènerait les dirigeants des entreprises à investir davantage au lieu de conserver des flux de trésorerie en trop forte augmentation, cf. mon article sur la masse monétaire.

En effet, après le pic créé par cette histoire de coronavirus, l’augmentation de l’hypertrophie monétaire est due essentiellement à l’agrégat monétaire M3-M2 composé de la trésorerie globale des entreprises et des dépôts dans les fonds mutuels de trésorerie.

Ainsi, Kevin Warsh pourrait mettre fin à l’augmentation de la bulle monétaire qui handicape fondamentalement l’économie américaine sans toutefois parvenir à la faire éclater de façon à revenir à une situation normale, c’est-à-dire avec un ratio de masse monétaire M3 inférieur à 80 % du PIB courant, comme c’était le cas au cours de la seconde moitié, du XXe siècle (cf. le document 1 ci-dessus).

Il n’existe donc pas de solution concevable pour mettre fin à cette hypertrophie de la masse monétaire aux États-Unis et c’est elle qui provoque fondamentalement la fin du leadership de l’Amérique sur le monde.

Cette perte de la toute-puissance de l’Amérique n’est pas causée par l’importance de la dette de l’État fédéral ni par celle des dettes des entreprises ni des ménages, ni par la désindustrialisation, ni par l’excès de financiarisation des activités économiques, ni par le wokisme, ni par autre chose…

Le premier pilier des Reaganomics est une monnaie saine, dixit Arthur Laffer.

Au cours de la seconde moitié du XXe siècle, les membres du FOMC pouvaient toujours faire baisser un des trois agrégats monétaires en provoquant une récession, ce qui a toujours permis de maintenir la masse monétaire M3 toujours en deçà de cette limite de 80 % du PIB.

Pour atteindre cet objectif, il leur suffisait d’augmenter le taux de base de la Fed de façon créer une récession.

C’est ce qui a permis de maintenir ce ratio M3/PIB dans la limite critique des 80 % mais ce n’est plus possible en ce XXIe siècle car cette bulle monétaire est trop importante.

La seule solution qui serait envisageable pour faire éclater cette bulle monétaire serait, pour les mondialistes, de créer une crise majeure, un effondrement de l’activité économique comme il ne s’en est jamais produit aux États-Unis, un grand reset comme l’ont évoqué certains réseaux mais ils n’ont pas la possibilité de le mettre en œuvre dans un avenir envisageable et c’est heureux car cette situation aurait des conséquences catastrophiques.

Les Américains sont donc victimes de leurs propres erreurs et de l’abandon de leur culture monétariste alors qu’ils étaient persuadés de pouvoir continuer à exercer pour toujours leur leadership sur le monde.

C’est maintenant la Chine qui est devenue la plus grande puissance mondiale, surtout grâce à Deng Xioping qui a réussi à convaincre le parti (communiste) au pouvoir de renoncer au… communisme et d’adopter le capitalisme libéral.

En outre, les dirigeants de la Chine sont devenus les meilleurs défenseurs de ce capitalisme libéral qui est basé, évidemment, sur la liberté alors que les dirigeants des États-Unis usent et abusent de menaces, de sanctions, de coercition, de prédation et de guerres.

***

Cliquer ici pour lire l’article de Sudeep Reddy publié sur le Wall Street Journal en 2010.

Cliquer ici pour accéder à la page de la Fed publiant son bilan au 27 juin 1996.

© Chevallier.biz

Bonjour,

Votre avis sur une monnaie libre de dettes, et émise par une Banque Centrale.

Quels en seraient, d’après vous, les avantages et les inconvénients ? Et surtout, est-ce réalisable ?

Merci

Il n’y a plus de limites à l’imagnation des gens qui imaginent n’importe quoi !