Beaucoup de banques américaines sont au bord de la faillite à cause de leurs pertes sur la valeur des bons du Trésor qu’elles détiennent. Peter Thiel, un ami du Donald a lancé la faillite de la première d’entre elles…

***

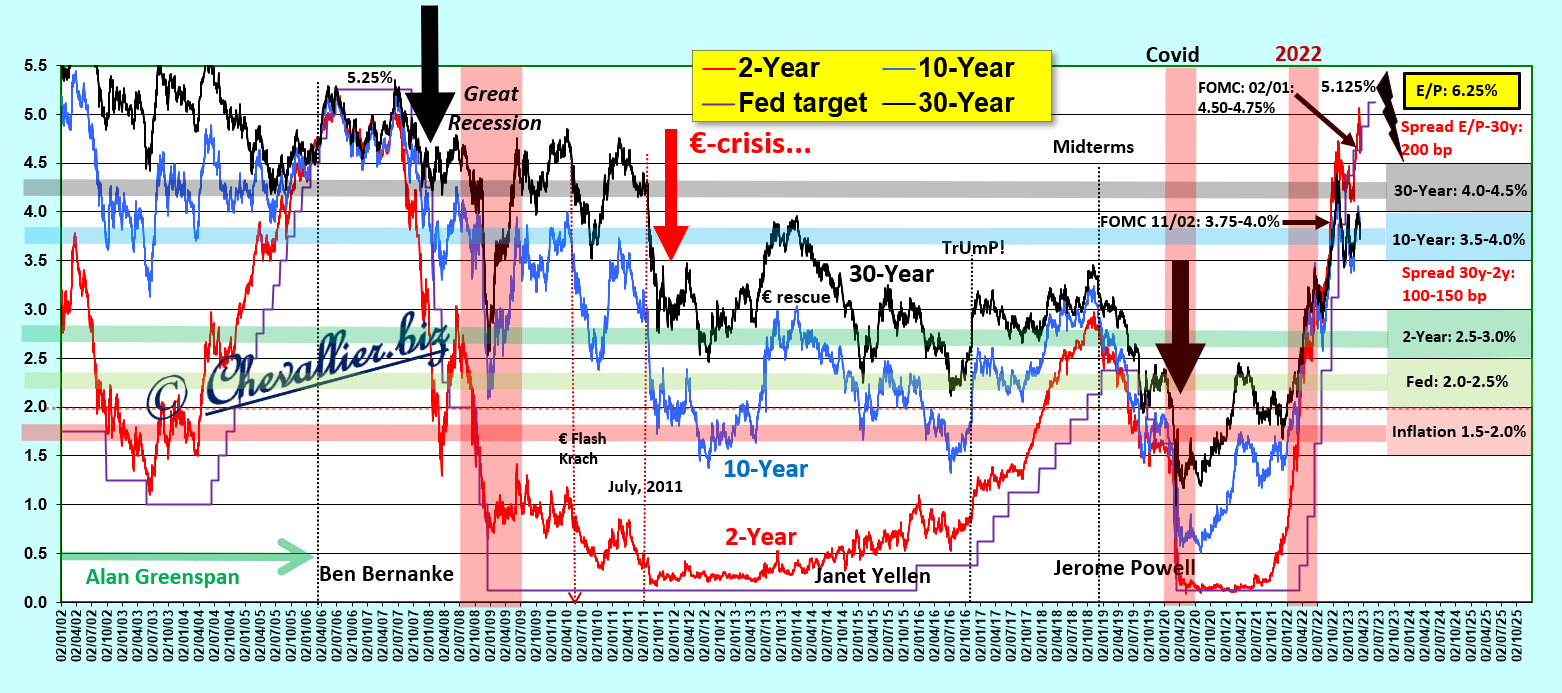

Les membres du FOMC ont relevé le taux de base de la Fed (de presque 0 % à 5 % en un an) sous le prétexte de lutter contre l’inflation, ce qui a entrainé la hausse de tous les autres taux,

Document 1 :

Or, les rendements des obligations varient en sens inverse de leurs prix, explications…

Prenons un exemple simplifié.

Quand le Trésor américain emprunte de l’argent sur les marchés financiers, il émet des bons du Trésor à un certain taux, par exemple 10 % pour une certaine échéance, ce qui signifie que lorsqu’un investisseur lui prête 100 dollars, il reçoit 10 dollars d’intérêts après une année.

Or ces bons du Trésor sont des produits financiers qui peuvent se vendre et donc s’acheter sur les marchés à tout moment.

Les investisseurs qui achètent ces bons du Trésor lors de leur émission vont donc payer 100 dollars pour percevoir 10 dollars d’intérêts un an plus tard, mais ils peuvent vendre ces titres au prix du marché quand ils le veulent.

Supposons que la demande soit faible. Les prix de ces bons vont alors baisser, par exemple à 50 dollars !

Dans ce cas, les intérêts seront toujours de 10 dollars, ce qui fait un revenu réel de 10 dollars pour 50 dollars, soit un gain (un taux réel) de… 20 % !

Inversement, si la demande sur ces bons du Trésor est très forte, les prix de ces bons vont monter, par exemple à 150 dollars, avec des intérêts toujours de 10 dollars, ce qui fait un gain (un taux réel) de 10 dollars sur 150 dollars, soit 6,7 %.

Conclusion : les prix des obligations varient bien en sens inverse de leurs rendements.

Or ce problème peut être abordé autrement : les dirigeants de la Fed augmentent leur taux de base, ce qui entraine à la hausse tous les autres taux.

Donc, les prix de ces bons du Trésor baissent mathématiquement !

Et c’est ce qui se passe depuis le 16 mars 2022, ce qui provoque des pertes de l’ordre de… 30 % en moyenne sur la valeur de ces bons du Trésor américain.

Le problème est que le marché de ces bons du trésor américain est de l’ordre de… 18 000 milliards de dollars !

Donc, des pertes de l’ordre de 30 % sur 18 000 milliards de dollars, ça fait… 6 000 milliards de dollars de pertes sèches pour leurs possesseurs !

Qui sont les grands perdants ?

Ce sont de gros investisseurs, d’abord des banques, des fonds de pension, des fonds de placement, etc.

Normalement, ces investisseurs sont des entreprises qui doivent publier leurs comptes en évaluant leurs actifs au prix du marché, à leur juste valeur (fair value).

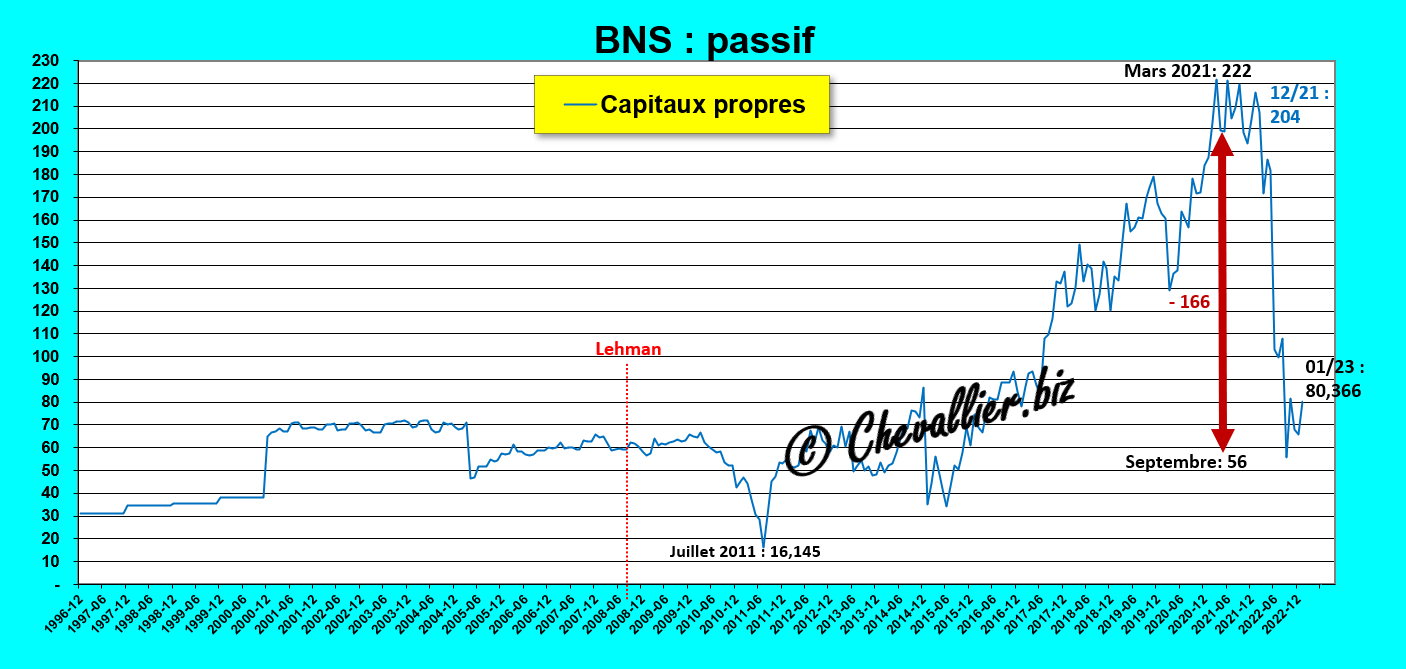

Ils auraient donc dû comptabiliser des pertes colossales, mais la plupart d’entre eux ne respectent pas les règles comptables (IFRS) en vigueur, sauf quelques très rares exceptions comme la Banque Nationale Suisse, la BNS qui a enregistré une perte de… 166 milliards de francs suisses (fin septembre 2022) pour des capitaux propres de 222 milliards de francs en mars 2021, pertes dues principalement sur les moins-values sur des placements en obligations !

Document 2 :

Donc les dirigeants de la Fed ayant fait passer leur taux de base de 0 % à presque 5 % ont condamné la plupart des banques américaines à perdre 30 % sur la valeur des obligations qu’elles détiennent, ce qui fait une perte globale réelle de l’ordre de… 6 000 milliards de dollars.

Or rares sont les banques qui enregistrent réellement ces pertes dans leurs comptes sur ces bons du Trésor, sauf celles qui sont obligées d’en vendre en catastrophe et c’est ce qui s’est passé avec la Silicon Valley Bank qui a été obligée d’augmenter récemment ses capitaux propres de plus de 2 milliards de dollars pour combler ses pertes sur ses bons du Trésor.

A court de liquidités, cette banque s’est trouvée en difficulté, ce qui signifie qu’elle était en réalité au bord de la faillite.

C’est à ce moment-là que Peter Thiel, un pluri milliardaire influent et bien connu a conseillé à toutes les entreprises ayant déposé des fonds dans cette banque de les récupérer de toute urgence.

Quand les clients d’une banque n’ont plus confiance en elle, ils retirent au plus vite leur argent… pour ceux qui le peuvent car la banque est alors en faillite, et c’est ce qui s’est produit la semaine dernière.

C’est le premier domino bancaire qui vient de tomber. Les autres suivront, ce qui est donc le début de la fin du bon fonctionnement du système bancaire américain.

La faillite de Silicon Valley Bank va entrainer celle d’un certain nombre de ses clients qui sont des start up de la Silicon Valley, puis par contagion, celle d’autres banques et de leurs clients.

Tout le système bancaire américain va donc s’écrouler dans les semaines à venir ainsi que beaucoup d’entreprises, ce qui engendrera à une crise beaucoup plus importante que celles qui se sont produites depuis l’après-guerre.

Pour ma part, j’ai déjà largement et à maintes reprises fait état de ces dysfonctionnements d’origine bancaire à partir de la mise en évidence da la bulle monétaire qui s’est développée aux États-Unis, cf. mes articles à ce sujet.

***

Peter Thiel est un ardent et fidèle supporter du Donald. Il était à côté de lui lors de la Convention des Républicains en juillet 2016 et il était visiblement très touché par les marques d’affection que lui a prodiguées le Donald !

La Donald Company a donc lancé sa grande offensive pour pouvoir être réélu en 2024 car lorsque les électeurs américains constatent qu’ils ont perdu de l’argent avec le Président en place, ils votent toujours pour son adversaire lors de la nouvelle élection présidentielle.

© Chevallier.biz

Bonjour,

le 11 mars 2023, intervention de Bruno Lemaire, du Prisident Biden, et d’autres dirigeants d’Europe,

pour dire que les banques sont solides, que tout va bien, tout est en ordre, pas de souci..

On laisse croire, on espere, on considére que tout va pour le mieux dans le meilleurs des mondes !

La situation des banques est méconnue. La crise va durer en longueur, même si les banques centrales interviennent comme coupe feu. Merci.

salutations distinguées.

J’imagine que c’est une bonne nouvelle pour les Russes et les Chinois.

Bonjour,

Quel est votre degré de certitude concernant cette affirmation ?

« Tout le système bancaire américain va donc s’écrouler dans les semaines à venir ainsi que beaucoup d’entreprises, ce qui engendrera à une crise beaucoup plus importante que celles qui se sont produites depuis l’après-guerre. »

Merci pour cet excellent article.

Quelle est l’exposition des Gos françaises aux Tresuries ?

Un truc que je ne comprends pas : un bon du tresor a toujours une valeur de 100 + 10 si il n’est pas vendu et qu’il arrive a son terme. La perte évoquée n’est donc que « potentielle » (cas de revente forcée).

– Il est donc normal de ne pas comptabiliser une perte potentielle (en tout cas a 100%).

– Le possesseur ne peut pas perdre si il ne vends pas et attends la fin (donc pas obligé de vendre en catastrophe). Ainsi tout le monde finira par retrouver son argent avec un peu de retard mais sans perte.

Tout ce ceci pour dire qu’il est possible de faire tomber une banque en la mettant au pieds du mur mais de la a penser que tout le systeme va tomber, c’est aller un peu loin.

Je me trompe quelque part ou un truc m’échappe ?

Tous les bons du trésor ne se valent pas (cf ceux de la Grèce il y a un peu plus de 10 ans à 25% …), et côté outre-atlantique, on a bien vu depuis l’an dernier qu’il suffit d’avoir croisé un Bad Guy russophone dans une ruelle un soir de pleine lune pour que la brigade vienne taper au portefeuille.