Comme toutes les banques américaines, SVB détenait beaucoup de bons du Trésor dont les prix ont plongé à cause de la hausse du taux de base de la Fed, ce qui a provoqué des pertes et sa faillite…

***

Coup de tonnerre dans le monde de la finance et des banques vendredi 10 mars : la faillite de la Silicon Valley Bank qui était une banque importante (la seizième plus grande banque des États-Unis par le total de ses actifs), est l’objet d’articles, de déclarations contradictoires, de décisions et de désinformations qui permettent difficilement de comprendre ce qui se passe réellement alors que le problème soulevé est pourtant simple, et les conséquences des problèmes soulevés à cette occasion sont très graves.

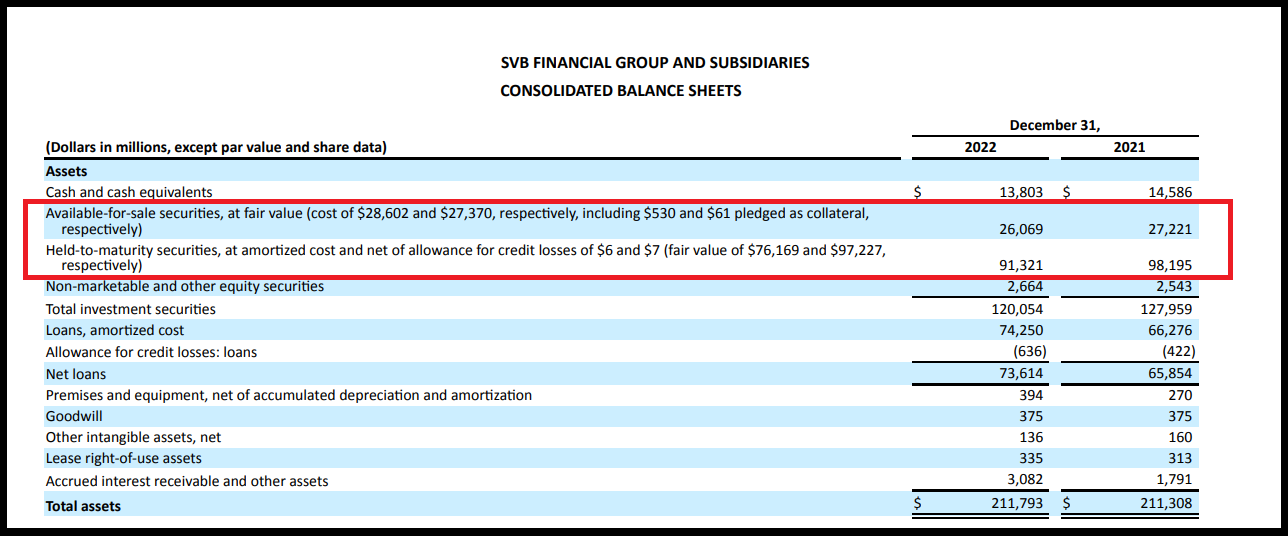

En effet, il suffit de prendre en considération tout simplement le dernier bilan de cette banque, clos au 31 décembre 2022.

Le total des disponibilités de cette banque (Total investment securities) est constitué essentiellement de titres (securities) c’est-à-dire plus précisément de bons du Trésor.

En effet, des règles de Bâle III imposent aux banques de conserver une certaine quantité de titres considérés comme étant sûrs, à savoir des bons du Trésor.

La Silicon Valley Bank avait alors pour 117 milliards de dollars de quasi liquidités placées en ces titres sur un total de disponibilités de 120 milliards.

Le problème est que ces obligations ont été acquises lorsque les taux étaient à zéro alors que les membres du FOMC ont relevé le taux de base de la Fed de 0 % (le 16 mars 2022) à près de 5 % présentement.

Comme les prix de ces titres varient en sens inverse de leurs rendements, ces hausses des taux initiées par les dirigeants de la Fed engendrent un plongeon de leurs prix.

Les pertes en capital sont considérées comme étant de l’ordre de 30 % en moyenne.

Donc, sur 117 milliards de dollars, les pertes potentielles ont pu atteindre fin 2022… 35 milliards de dollars.

Normalement, les entreprises sont obligées de comptabiliser leurs actifs au prix du marché, à leur juste valeur (market price, at fair value) de façon à donner une image fidèle de la réalité de leur situation d’après les règles comptables en vigueur (IFRS).

Or, seule, à ma connaissance, la BNS (la banque centrale suisse) respecte correctement cette règle !

Aucune autre entreprise ne comptabilise ses pertes normalement… en accord avec les autorités publiques qui sont pourtant censées faire respecter ces règles comptables impératives !

Ainsi en est-il de la Silicon Valley Bank.

Malheureusement pour elle, ses dirigeants, vraisemblablement à la suite d’une gestion non prudentielle, ont été obligés de céder en catastrophe une partie des bons du Trésor qu’elle possédait, ce qui a entrainé la comptabilisation inévitable de pertes importantes au point que les dirigeants de cette banque ont été obligés d’engager une procédure d’augmentation de capital de l’ordre de 2 milliards de dollars.

Une banque qui procède à une augmentation de capital inopinée, c’est un mauvais signe. Ça sent le sapin !

Document 1 :

Dès lors, un certain nombre de clients de la Silicon Valley Bank ont été amenées à retirer une partie ou la totalité de leurs dépôts.

L’intervention de Peter Thiel a précipité les sorties de capitaux de cette banque.

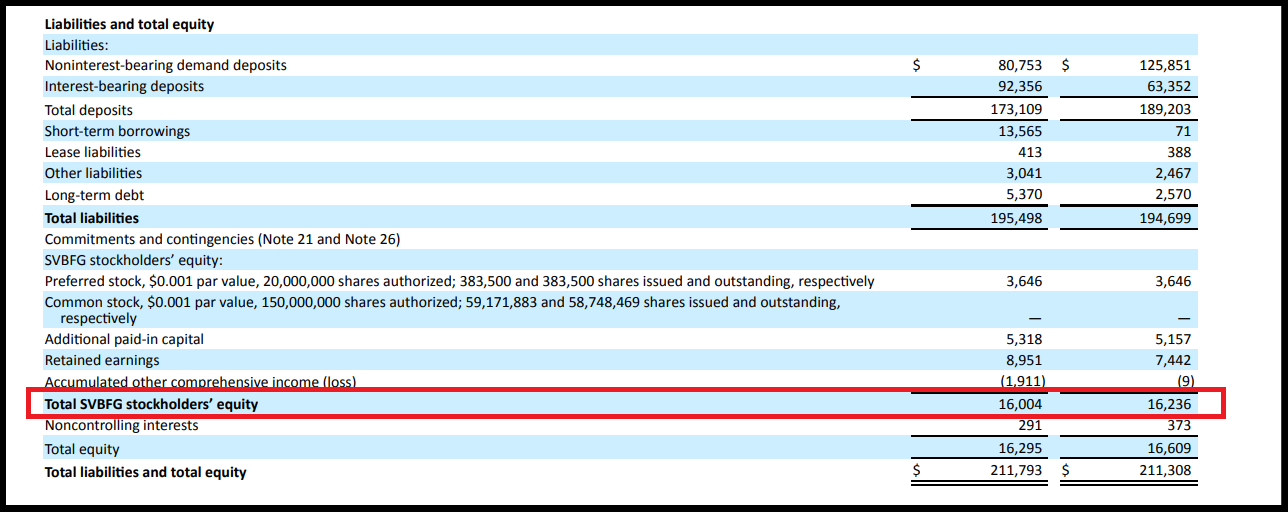

Comme les banques financent leurs actifs en grande partie par les dépôts de leurs clients, la sortie massive de leurs capitaux a mis automatiquement la Silicon Valley Bank en faillite alors que cette banque avait pourtant un leverage acceptable de 12,

Document 2 :

Pour rappel, le leverage (le multiple d’endettement) est le rapport entre le total des dettes (Total liabilities 195,498 milliards de dollars) sur le montant des capitaux propres (Total stockholders’ equity, 16,004 milliards de dollars)

Tout est simple.

Le problème, le gros problème, le très gros problème, est que quasiment toutes les banques du bloc américain (États-Unis, Europe et quelques autres pays) sont dans la même situation !

Sur un total des bons du Trésor détenus par les banques américaines de 18 000 milliards de dollars environ, les pertes non comptabilisées sont de l’ordre de 30 % en moyenne sur l’année 2022 à cause du relèvement du taux de base de la Fed qui a entrainé la hausse de tous les autres taux, donc la baisse des prix de ces titres.

Les autorités américaines (aux mains des Démocrates) minimisent ces pertes non comptabilisées à leur juste valeur : elles les évaluent à… 620 milliards de dollars seulement !

Il manque manifestement un zéro !

Beaucoup de banques sont trop exposées aux prêts qu’elles ont accordés par rapport aux dépôts de leurs clients (en bas à droite du document), les banques vertueuses étant en haut à gauche, dont étonnamment JPMorgan !

Document 3 :

La Silicon Valley Bank est le premier domino des banques qui vont faire faillite, ce qui va entrainer la faillite de leurs clients, dont, et c’est ce qui est le plus graves, d’un grand nombre d’entreprises.

Ainsi par exemple, un grand nombre de sociétés qui étaient cotées sur le Nasdaq ne le sont plus déjà car leurs cours ont plongé, les investisseurs anticipant leur faillite potentielle !

Cliquer ici pour en voir la liste au 14 mars.

Une crise majeure vient donc de commencer à se manifester. Elle est causée par la bulle monétaire qui s’est développée dans l’agrégat M2, cf. mes articles à ce sujet.

Elle est de l’ordre de 6 000 milliards de dollars… auxquels il faut ajouter la bulle dans l’agrégat M3-M2 qui correspond à la trésorerie des entreprises dont seuls les gens de la Fed en connaissent l’ampleur car ils refusent d’en publier les chiffres…

Cliquer ici pour lire l’article de Zerohedge d’où est tiré le document 3.

Cliquer ici pour voir le rapport financier de la Silicon Valley Bank fin 2022.

© Chevallier.biz

On va résumer c’est toute la zone dollar qui plonge ! Et le blocus de la Russie et de la Chine par l’administration Biden y est aussi pour beaucoup … et comme il n’y a pas d’échappatoire maintenant soit on repense entièrement le système de Bretton Woods soit on a la guerre mondiale à l’issue de la crise économique qui est en train de se déclencher !

….

Il est temps de se réveiller et de réunir une table ronde entre les Occidentaux, les Russes et les Chinois, nolens volens !

Si les Tresuries deviennent des actifs toxiques, mais qu’on a vu avec la guerre en Ukraine que le risque de se faire geler les avoirs ne tient qu’à la conjoncture sociale du moment, qui va accepter d’acheter la dette US ?