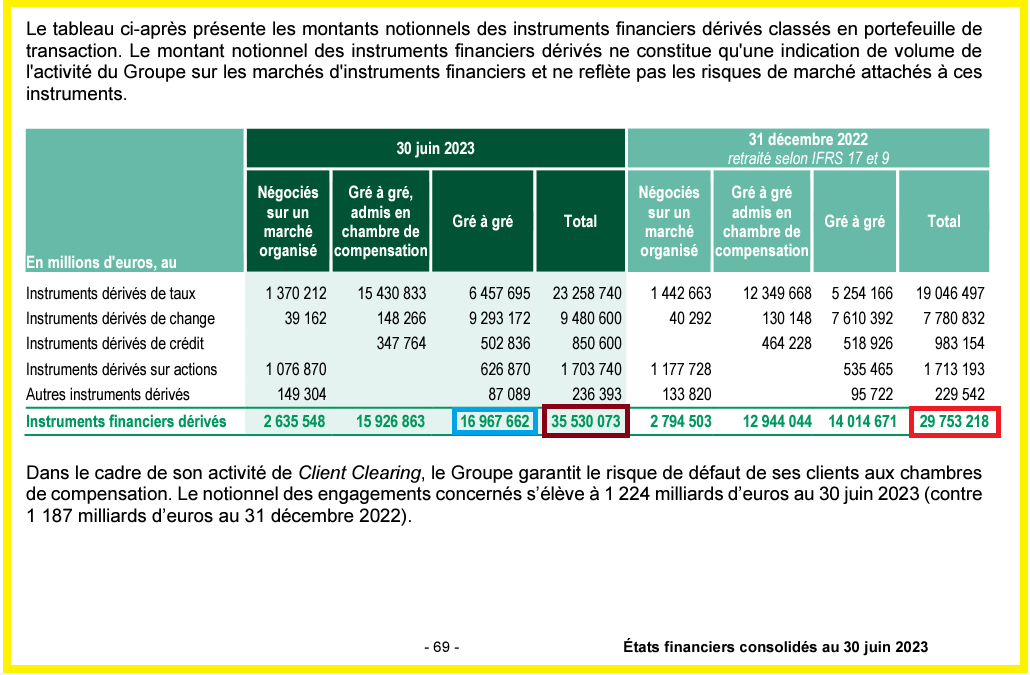

Le total des produits dérivés de BNP-Paribas se montait à plus de… 35 000 milliards d’euros fin juin 2023, ce qui classe ces banksters au quatrième rang des plusse pires des banques mondiales !

***

Ce n’est pas du complotisme ni des élucubrations : le rapport financier de BNP-Paribas pour le deuxième trimestre 2023 publie page 69 un tableau récapitulant le total de leurs produits dérivés sous l’appellation habituelle de montants notionnels des instruments financiers dérivés (classés en portefeuille de transaction) qui dépasse les… 35 000 milliards d’euros compte tenu d’autres engagements notionnels,

Document 1 :

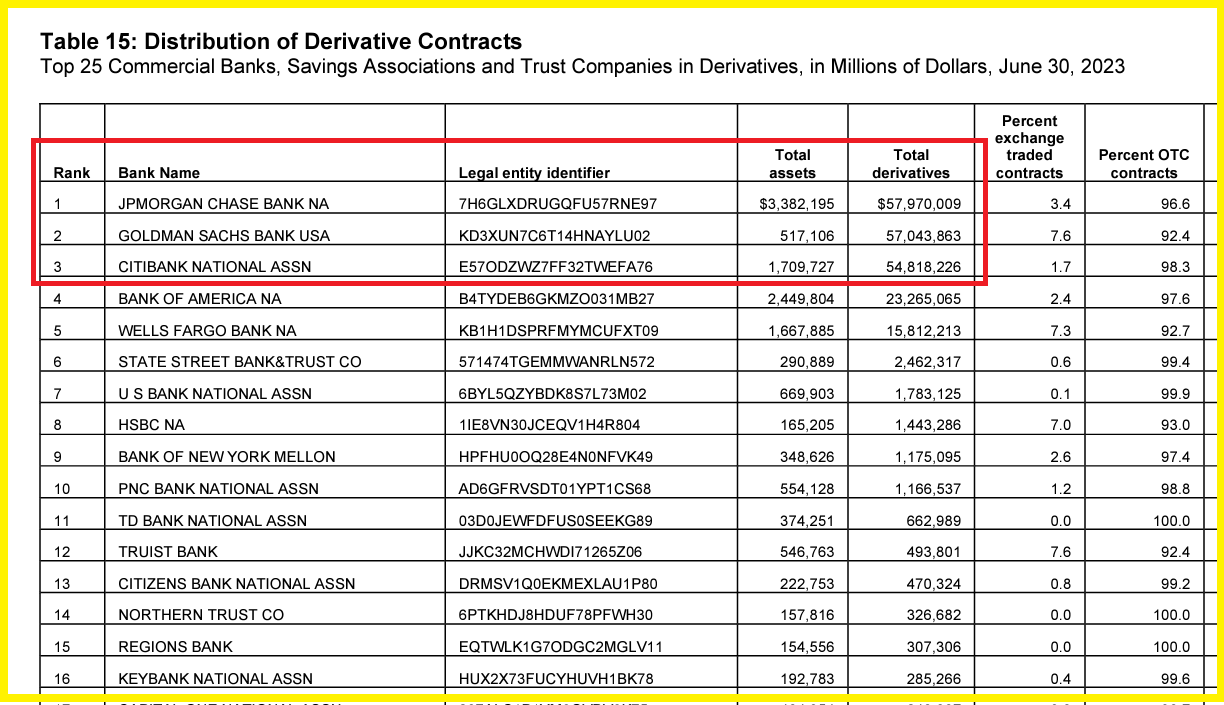

Pour donner une idée de l’importance de ces produits dérivés de BNP, il suffit de se référer aux derniers chiffres publiés par les autorités américaines qui montrent que BNP se situe au quatrième rang de ce classement mondial, c’est-à-dire après les trois plus grandes banques américaines, loin devant Bank of America,

Document 2 :

Ce document est publié par l’Office of the Comptroller of the Currency au 30 juin 2023, derniers chiffres publiés, tableau 15 page 19, cliquer ici pour le voir.

Pour JPMorgan, 96,6 % étaient des contrats de gré à gré (Over-The-Counter, OTC), c’est-à-dire établis en toute opacité.

Beaucoup d’Américains s’inquiètent de l’importance de ces produits dérivés qui se trouvent dans les comptes de leurs grandes banques mais quasiment personne en France ne s’en soucie, sauf de très rares exceptions…

Les pauvres Français sont totalement inconscients.

Les produits dérivés sont des instruments financiers qui jouent un rôle très important car ils permettent de réduire les risques que supportent les entreprises face aux incertitudes dans l’avenir envisageable mais ces engagements ne devraient pas dépasser certaines limites.

Il serait pourtant simple d’imposer aux banques la règle suivante : les produits dérivés ne devraient pas dépasser le total de leurs actifs par exemple mais les banksters ont toujours pu empêcher les autorités de prendre une telle mesure prudentielle élémentaire.

Jusqu’à présent, les produits financiers, lorsqu’ils sont bien gérés, ne génèrent finalement que peu de pertes pour les uns qui sont inversement peu de bénéfices pour les autres mais en cette période qui sort des normes, les pertes peuvent être gigantesques pour les mauvais investisseurs !

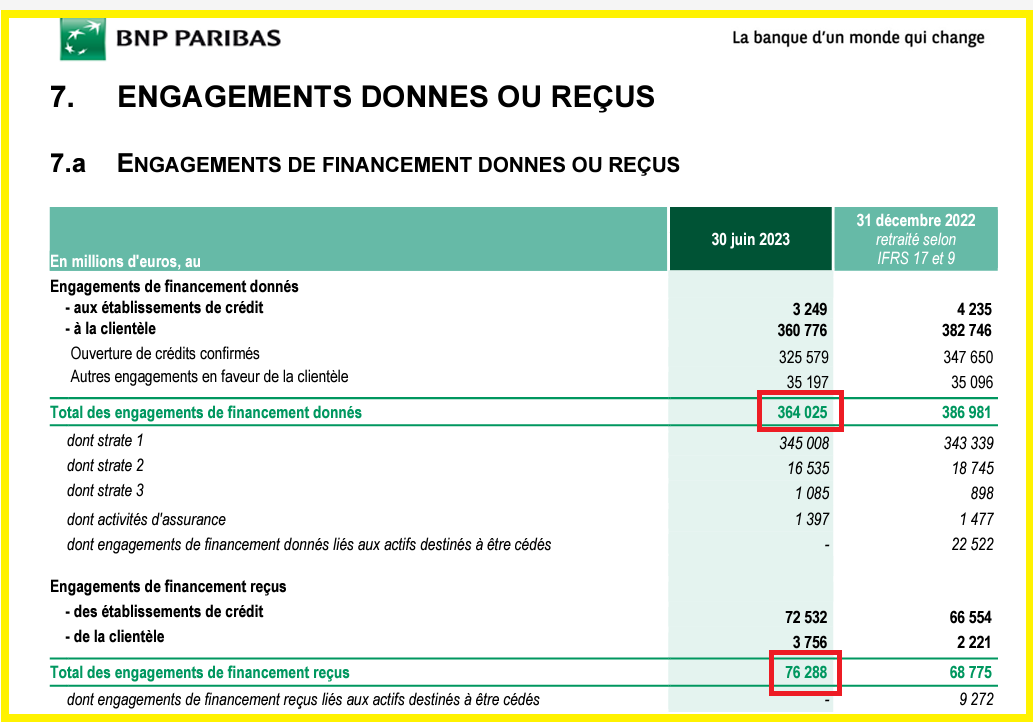

Par ailleurs, le hors bilan du dernier rapport financier de BNP-Paribas fait très peur à toute personne sensée : les engagements donnés et reçus révèlent que cette banque a donné des engagements pour 364,025 milliards d’euros alors que les engagements reçus (c’est-à-dire les garanties) ne sont que de… 76,288 milliards d’euros !

Document 3 :

364,025 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 76,288 milliards conduisent à une perte potentielle de… 287,737 milliards (à la fin du 2° trimestre 2023 !

Monumental. Gigantesque.

Pour premier rappel, d’après les lois et les règlements en vigueur aux États-Unis, la totalité des engagements hors bilan doit impérativement être couverte largement par des garanties, cf. mon article à ce sujet sur JPMorgan en 2021.

Pour second rappel, sont comptabilisés dans les actifs du hors bilan des banques les seuls montants des engagements pris par leurs clients (des entreprises) qui leur demandent de payer à leur place les opérations de crédit-bail qu’ils sont susceptibles de devoir payer sans délai.

Les banques proposent ces services (parce qu’ils sont fortement rémunérateurs) mais elles doivent prendre évidemment des garanties solides au cas où leurs clients ne pourraient pas les rembourser.

Les garanties obtenues par BNP-Paribas sont largement inférieures à la logique élémentaire (à défaut d’obligations légales en Europe), ce qui est potentiellement catastrophique.

Evidemment, d’autres cadavres sont cachés dans des placards de ces banksters mais ces seuls deux documents suffisent à montrer une fois de plus que lorsque cette banque fera faillite, comme elle a failli le faire en 2011-2012, ce sera trop tard pour agir…

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

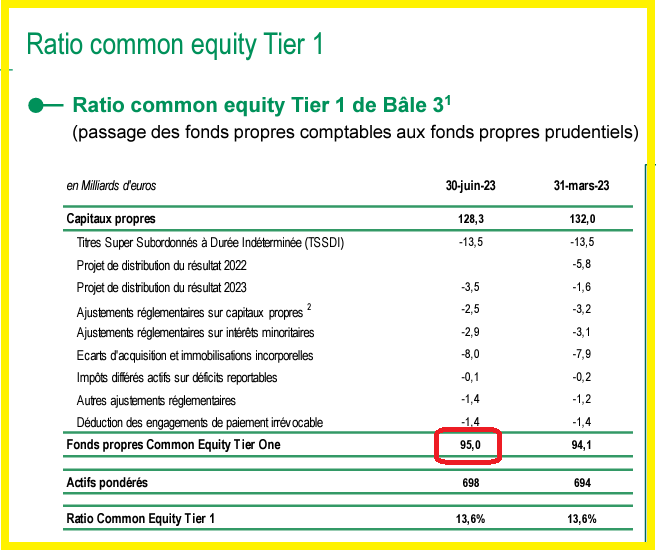

Lorsque nous voulons analyser la bonne ou la mauvaise santé d’une banque, il faut aussi prendre en considération le montant de ses capitaux propres…

Compte tenu des règles comptables, le montant réel des capitaux propres d’une banque n’est pas celui qui figure à son bilan mais celui qui est connu sous la dénomination (en anglais) de Common Equity Tier 1 (CET 1) et qui est généralement publié dans des documents annexes (ici dans les diapositives),

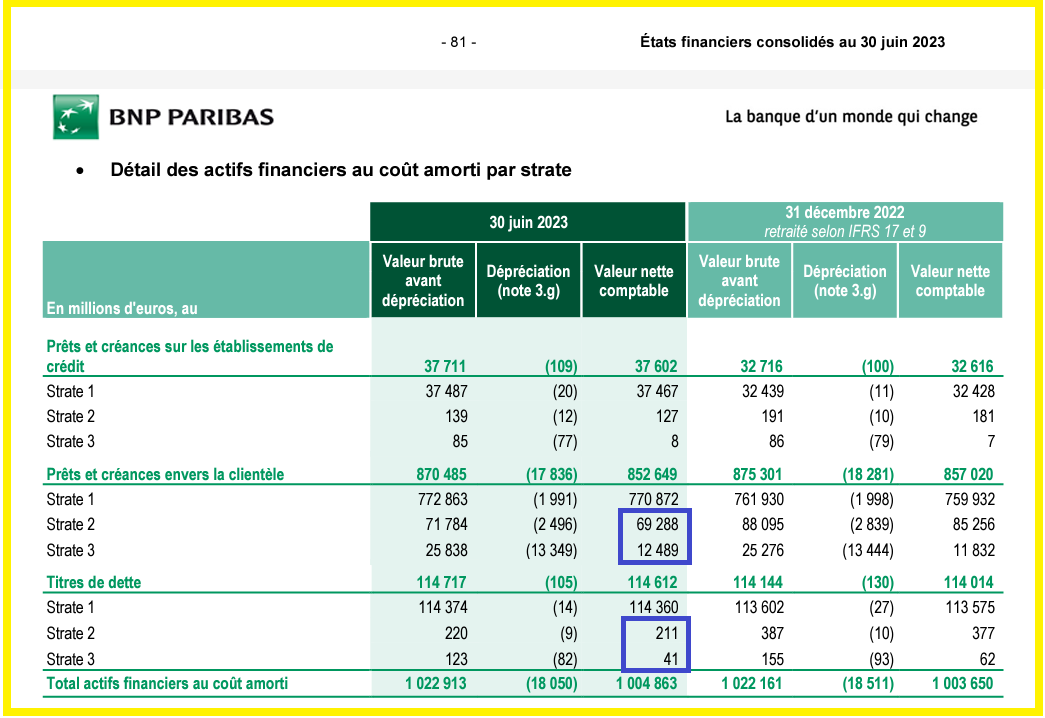

Document 4 :

Cependant, ce mode de calcul ne donne pas une image fidèle de la réalité car il ne respecte pas les principes des règles comptables dites IFRS qui veulent que les prêts réputés risqués (enregistrés dans les strates 2 et 3) soient entièrement provisionnés.

En effet, BNP-Paribas ne déprécie que partiellement ces prêts. Il faut donc diminuer le montant des capitaux propres publiés en CET 1 du total des prêts non dépréciés classés dans les strates 2 et 3, ici entourées en bleu,

Document 5 :

Ainsi, 81,029 milliards d’euros ne sont pas comptabilisés en pertes potentielles dans les comptes de BNP-Paribas.

Il faut donc diminuer d’autant le montant des capitaux propres publiés en CET1 (95,0 milliards d’euros) pour déterminer le montant réel des capitaux propres de BNP-Paribas en conformité avec les principes des règles comptables (IFRS), soit… 12,971 milliards d’euros !

12,971 milliards d’euros de capitaux propres pour des actifs se montant à… 2 671,181 milliards d’euros, c’est quasiment zéro !

BNP-Paribas est donc une banque qui n’a donc plus de capitaux propres en appliquant les seules règles comptables les concernant !

Je ne suis pas le seul à décrypter ainsi les comptes de BNP-Paribas et à en tirer ces conclusions.

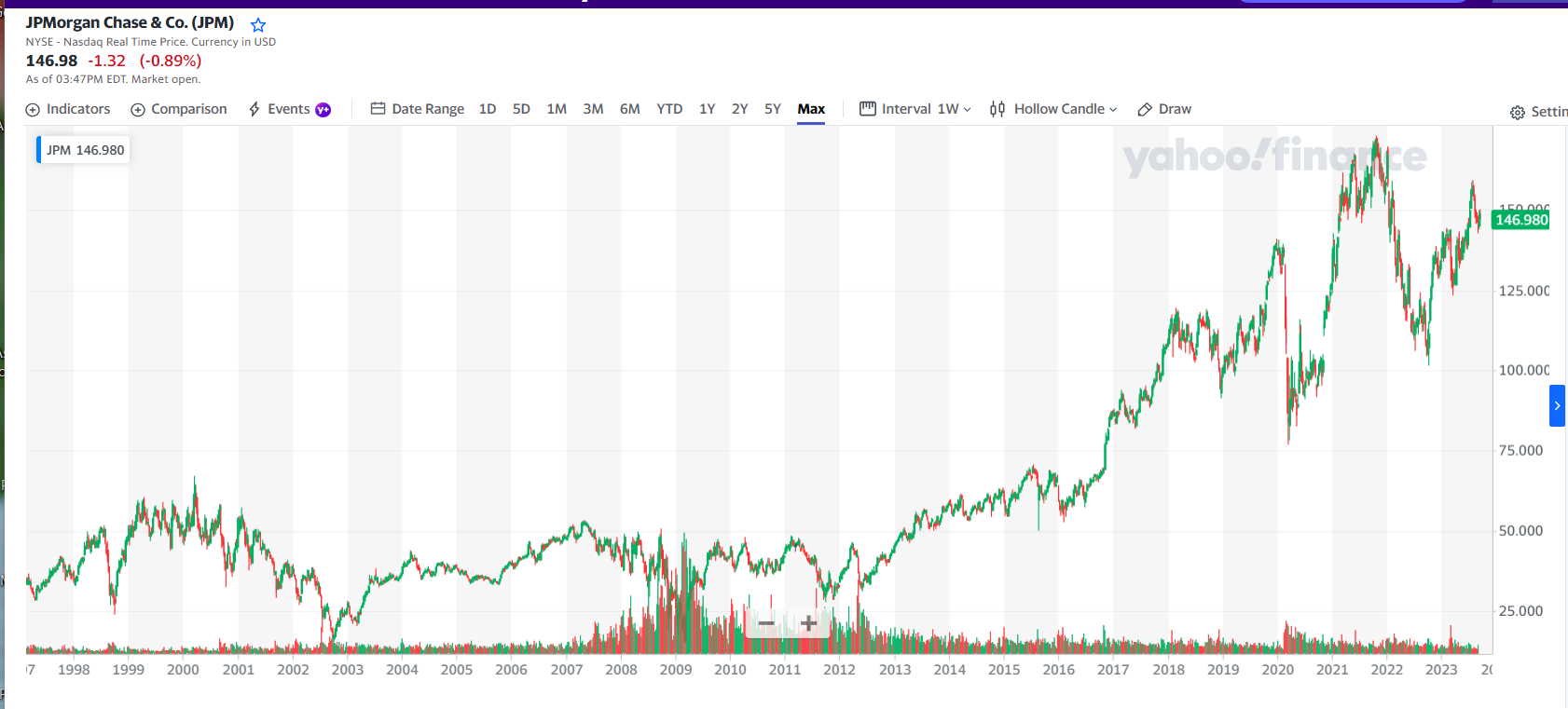

Tout le monde sait que BNP-Paribas est au bord de la faillite, du moins dans les milieux financiers professionnels. C’est la raison pour laquelle les investisseurs délaissent ce titre dont le cours continue à fluctuer au même niveau depuis le début des années 2000…

Document 6 :

… alors que le cours de JPMorgan a presque quadruplé depuis 2012 en passant de 40 à 150 dollars !

Document 7 :

Les dirigeants de BNP-Paribas font pourtant de gros efforts pour doper leur titre en distribuant de généreux dividendes. En effet, le taux de distribution (le pourcentage de dividendes versés par rapport au cours de l’action) de BNP-Paribas est de 6,4 % contre seulement 2,8 % pour JPMorgan !

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

***

Cliquer ici pour accéder aux documents publiés par BNP-Paribas au 30 juin 2023.

Cliquer ici pour voir le rapport financier de BNP-Paribas d’où sont tirés les 1 et 3.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2022.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2021.

***

Dans le document 5, les strates (terme utilisé par BNP-Paribas pour stage en anglais) correspondent à des catégories de prêts dits risqués.

En strate 1 sont classés les prêts réputés non risqués… pour lesquels les dirigeants de BNP-Paribas déprécient quand même une bonne centaine de millions d’euros !

En strate 2 sont enregistrés des prêts dont les bénéficiaires ont déjà connu des défauts de paiements finalement régularisés sans grandes difficultés.

En strate 3 se retrouvent les prêts qui risquent fortement de ne jamais être remboursés.

© Chevallier.biz

Je dépense, donc je suis.

Je suis bientôt en guerre, et la dette se règlera ainsi.

Point de frayeur, les affaires sont les affaires.

Les pertes dans le tonneau des danaïdes ukrainien, et tout sera liquidé.

Jacta alea esto.